Key Information Documents (KID)

Overview:

IBKR is required to provide EEA and UK retail customers with Key Information Documents (KID) for certain financial instruments, and Key Investor Information Documents (KIID) for funds.

Relevant products include ETFs, Futures, Options, Warrants, Structured Products, CFDs and other OTC products. Funds include both UCITS and non-UCITS funds available to retail investors.

Generally KIDs or KIIDs must be provided in an official language of the country in which a client is resident.

However, clients of IBKR have agreed to receive communications in English, and therefore if a KID or KIID is available in English all EEA and UK clients can trade the product regardless of their country of residence.

In cases where a KID or KIID is not available in English, IBKR additionally supports the German, French and Dutch languages as follows:

German: The product can be traded by residents of Germany, Austria, Belgium, Luxembourg and Liechtenstein.

French: The product can be traded by residents of France, Belgium and Luxembourg.

Dutch: The product can be traded by residents of the Netherlands and Belgium.

Are CDs purchased through IBKR FDIC insured?

Certificates of Deposit (CDs) offered by IBKR are not FDIC insured and are subject to the credit risk of the issuing bank.

FAQ : Brexit – Transfert de compte vers IBLUX

Overview:

Ce document concerne la proposition de transfert de votre compte IBLLC ou IBUK vers IBLUX et requiert votre attention. Veuillez lire l’intégralité de ce document avant de prendre une quelconque mesure adressée dans la lettre d’accompagnement que nous vous avons envoyée par e-mail.

Background:

Veuillez prendre le temps de lire cet article qui résume certains des changements clés du cadre réglementaire provoqués par la proposition de transfert (décrite ci-dessous) et répond aux questions plus générales que vous pourriez avoir. Cet article doit être lu avec la lettre d’accompagnement envoyée par e-mail, qui y est liée. Pour toute information supplémentaire, veuillez nous contacter aux coordonnées fournies dans la-dite lettre. Cet article remplace le précédent, intitulé « FAQ : Brexit – Transfert de compte » (« FAQ originale ») car il contient de nouvelles informations, ainsi nous vous demandons de le lire attentivement. En cas d’incohérence entre cet article et la FAQ originale, veuillez vous référer aux informations contenues dans le présent article.

Discussion :

Cette brochure d’informations contient trois parties.

- Partie A : expose les informations clés concernant notre proposition de transfert pour votre activité.

- Partie B : traite des sujets juridiques et réglementaires qui découlent des dispositions exposées dans la Partie A.

- Partie C : a pour but de répondre à toute autre question que vous pourriez avoir et fournit des informations pratiques supplémentaires concernant ce qui changera et ne changera pas après la proposition de transfert.

PARTIE A – LA PROPOSITION DE TRANSFERT

1. Quelle est la situation actuelle et pourquoi ce changement ?

Actuellement, votre relation avec Interactive Brokers est menée par notre société au Royaume-Uni, Interactive Brokers (U.K.) Limited (« IBUK »), et les services qui vous sont fournis le sont par IBUK et, selon les produits avec lesquels vous décidez de travailler, notre filiale aux États-Unis Interactive Brokers LLC (« IBLLC »). IBUK utilise, à l’heure actuelle, ce qu’on appelle un passeport financier pour pouvoir exercer ses services en Europe continentale. Notre hypothèse de travail est qu’à la fin de la période de transition du Brexit, IBUK ne pourra plus agir ainsi et à partir du 1er janvier 2021, Interactive Brokers devra effectuer certains changements quant à l’entité juridique qui travaillera avec vous.

2. Quels sont les « changements » envisagés ci-dessus ?

Nous avons établi une nouvelle entité juridique Interactive Brokers au Luxembourg, Interactive Brokers Luxembourg SARL (« IBLUX »). Notre proposition est de transférer les activités que vous menez actuellement avec IBUK et IBLLC vers IBLUX. Autrement dit, notre intention que tous vos comptes, investissements et services actuellement gérés par IBUK et IBLLC, soient gérés par IBLUX à la place (par souci de commodité, nous parlerons de « Proposition de transfert »).

3. Quand la proposition de transfert se produira-t-telle ?

Pour l’heure, la proposition de transfert aura probablement lieu après le 30 octobre 2020, selon la disponibilité de votre compte (c’est-à-dire, l’exécution de toutes les mesures requises dans la lettre d’accompagnement).

4. Qu’est-ce qu’IBLUX ? Quel type d’entreprise est-ce ?

IBLUX a reçu l’autorisation de la Commission de Surveillance du Secteur Financier (CSSF) de fonctionner en tant que société d’investissement en novembre 2019. Le statut et profil réglementaire d’IBLUX est très similaire à celui d’IBUK, car ils sont tous deux agréés conformément à la deuxième Directive concernant les marchés d’instruments financiers (MiFID II). Il s’agit d’une mesure législative de l’Union européenne qui a pour but d’harmoniser, au mieux, la réglementation des sociétés d’investissement.

Il existe tout de même des différences entre les réglementations applicables à votre relation actuelle et celles qui s’appliqueront une fois que votre compte aura été transféré. (Plus de détails dans la Partie B de l’article.)

5. Quelles sont les informations juridiques d’IBLUX ?

Interactive Brokers Luxembourg SARL est enregistré en tant que société à responsabilité limitée (n° d'immatriculation B229091) au registre des sociétés du Luxembourg. La société est sise 4, rue Robert Stümper, L - 2557 Luxembourg. Nous finalisons les coordonnées de tous les jours et vous les fournirons en temps voulu.

6. Qui sera en charge de la réglementation d’IBLUX et quelles sont leurs coordonnées ?

La Commission de Surveillance du Secteur Financier (CSSF) est l’organisme de réglementation compétent (comme la Financial Conduct Authority l’est pour IBUK). Veuillez trouver ci-dessous les coordonnées de la Commission de Surveillance du Secteur Financier :

Localisation

Commission de Surveillance du Secteur Financier

283, route d’ArlonL-1150

Luxembourg

Adresse postale et numéros

Commission de Surveillance du Secteur Financier

L-2991 Luxembourg

Téléphone : (+352) 26 25 11 Fax : (+352) 26 25 12601

Service d'assistance publique

E-mail : direction@cssf.lu

Téléphone : (+352) 26 25 12 28 0

7. Comment IBLUX se place au sein du groupe Interactive Brokers ?

IBLUX est une filiale en propriété exclusive qui s’inscrit au sein du groupe Interactive Brokers.

8. Qu’est-ce que la proposition de transfert signifie pour moi ? Y aura-t-il un impact matériel ?

Nous ne prévoyons aucun impact matériel. Toutefois, il est important que vous lisiez cet article et vous assuriez d’avoir compris quels seront les changements.

9. Que dois-je faire pour rester en affaires avec Interactive Brokers ?

Si vous souhaitez rester en affaires avec Interactive Brokers, nous avons besoin de votre coopération et votre action.

Plus particulièrement, nous avons besoin que vous consentiez et acceptiez l’Accord client et les autres documents en pièce jointe de la lettre d’accompagnement, ainsi que les questions réglementaires décrites dans la lettre d’accompagnement.. Pour ce faire, suivez les instructions dans la lettre d’accompagnement.

Pour préciser, vous n’êtes pas tenu d’accepter la proposition de transfert si vous pensez qu’elle peut avoir une incidence négative. Toutefois, sachez que si vous choisissez de décliner la proposition, IBUK pourrait ne plus maintenir votre compte à la fin de la période de transition du Brexit. Dans ce cas, votre compte sera mis en liquidation et nous vous demanderons de transférer vos actifs vers un autre courtier. Si vous souhaitez décliner la proposition, veuillez suivre les instructions dans la lettre d’accompagnement.

Quel que soit votre choix, nous vous demandons de lire l’intégralité de cette brochure d’informations et la lettre d’accompagnement avant de décider d’accepter ou de décliner la proposition de transfert..

10. Que se passe-t-il ensuite ?

Si vous acceptez le transfert, veuillez prendre les mesures décrites dans la lettre d’accompagnement et nous préparerons votre compte pour le transfert. À la suite de la proposition de transfert, IBLUX vous écrira avec des informations supplémentaires sur votre nouvelle relation avec eux.

PARTIE B – CHANGEMENTS JURIDIQUES ET RÉGLEMENTAIRES QUE VOUS DEVEZ CONNAÎTRE

1. Quelles sont les conditions générales qui régiront votre relation à la suite de la proposition de transfert ? Sont-elles différents de celles qui s'appliquent actuellement ?

Les transactions réalisées après la proposition de transfert seront régies par le nouvel Accord client entre vous et IBLUX. Un exemplaire du nouvel Accord client vous sera présenté en ligne lorsque vous aurez la possibilité de consentir ? Voir la question A3 concernant le calendrier de la proposition de transfert.

2. Quelles sont les règles de conduite (y compris de meilleure exécution) qui s'appliqueront à ma relation avec IBLUX ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Vous devez être au courant de certains changements, expliqués ci-dessous.

Si vous menez votre activité avec IBUK de façon « portée » (autrement dit, vous tradez des options sur indices, contrats à termes et options sur contrats à terme et qu'IBUK porte votre compte et garde vos actifs en dépôt), les règles de conduite de la Financial Conduct Authoritys'appliquent actuellement pour vous. Ces règles s'inspirent largement de la refonte de la directive des marchés d'instruments financiers, la réglementation des marchés financiers et d'autres directives et réglementations déléguées (l'ensemble est appelé MiFID). Concernant la meilleure exécution, IBUK s'engage à prendre les mesures suffisantes pour atteindre les meilleurs résultats possibles quand nous exécutons votre ordre.

Si vous menez votre activité avec IBUK de façon « introduite » (autrement dit, vous tradez des produits autres que ceux mentionnés dans le paragraphe précédent et vous êtes en relation avec IBUK et sa filiale américaine, IBLLC) un mélange de plusieurs règles de conduite s'appliquent actuellement pour vous. Par exemple, concernant l'introduction de votre activité à IBLLC, les règles de conduite de la Financial Conduct Authority s'appliquent (voir ci-dessus). Une fois introduit à IBLLC, les réglementations appropriées de la U.S. Securities and Exchange Commission et U.S. Commodity Futures Trading Commission (parmi d'autres) s'appliquent au rôle d'IBLLC (notamment ses obligations en matière de meilleure exécution et dépôt).

Notez qu'il est généralement possible que votre activité soit séparée sur ces deux scénarios (autrement dit, une partie de votre activité est « portée » et une autre partie est « introduite »).

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de conduite du Luxembourg s'appliqueront à votre relation avec IBLUX. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID, et les obligations d'IBLUX concernant la meilleure exécution reflètent celles qui s'appliquent à IBUK.

De notre point de vue, même si les règles s'appliquant à notre relation vont changer, nous ne considérons pas que ces changements soient matériels ou pourraient entraîner un degré de protection plus faible.

3. Comment mes investissements en dépôts chez IBLUX seront-ils détenus, d'un point de vue juridique/réglementaire ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Les règles qui s'appliquent dépendent du type d'activité que vous avez avec IBUK (question B2). Là où vous menez une activité « portée » avec IBUK, les règles des actifs client de la Financial Conduct Authority (« CASS ») s'appliquent. Elles sont largement inspirées du MiFID. Là où vous menez une activité « introduite » avec IBUK et IBLLC, les règles de dépôt US s'appliquent à vos actifs en dépôt.

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de dépôt du Luxembourg s'appliqueront à votre relation avec IBLUX. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID.

4. Comment suis-je protégé contre les pertes ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Actuellement, vos actifs admissibles sont protégés soit grâce à la US Securities Investor Protection Corporation, soit grâce au UK Financial Services Compensation Scheme (le régime appliqué dépendant du segment de votre compte, comme expliqué à B2). Après la proposition de transfert, le Système d’indemnisation des investisseurs (SIIL) protègera vos actifs contre les pertes si IBLUX faisait défaut et ne pouvait pas répondre à ses obligations envers vous.

Le système de compensation du Luxembourg est similaire à celui auquel vous avez accès au Royaume-Uni, bien qu'avec une limite plus basse. Le but du Système d’indemnisation des investisseurs (SIIL) est de vous payer une compensation (dans une certaine limite) si vous avez investi de l'argent ou des instruments d'investissement dans un des cas suivants :

- Une société autorisée que la CSSF a jugé ne pas être capable de rembourser ses investisseurs/répondre à ses obligations, ou

- Une décision de justice empêche la société de vous rendre votre investissement.

Le système est contrôlé par la Commission de Surveillance du Secteur Financier (CSSF) et géré par le Conseil de protection des déposants et des investisseurs (CPDI). Si une société membre du système fait faillite et ne peut pas vous rembourser votre argent ou vos instruments d'investissement, vous pourrez demander une compesation de la part du système.

IBLUX est un membre de ce système.

Le système couvrent des produits d'investissement, notamment :

- des actions de sociétés publiques et privées

- des parts de systèmes d'investissement collectifs

- obligations Tracker

- contrats à terme et options

Normalement, vous ne pouvez faire de réclamation qu'après la faillite de la société et quand ses actifs ont été liquidés et distribués à ceux à qui de l'argent est dû. Consulter les détails des systèmes pour les limites applicables. Toutes les pertes ne sont pas couvertes car il existe des niveaux maximums de compensation. Le Système d’indemnisation des investisseurs (SIIL) paiera une compensation pour le montant que vous avez perdu, dans une limite de 20,000 €.

5. Comment adresser une plainte auprès d'IBLUX ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ? Que se passera-t-il si ma plainte concerne un élément qui s'est produit lorsque j'étais client chez IBUK ?

Le nouvel Accord client décrit comment adresser une plainte à IBLUX. Les procédures sont sensiblement similaires à celle s'appliquant à votre relation avec IBUK. Si votre plainte concernant un élément qui s'est produit avant la proposition de transfert, la plainte devra être adressée à IBUK. IBUK restera agréée en tant que société d'investissement après le Brexit. Les coordonnées actuelles resteront les mêmes, si vous devez contacter IBUK.

6. Aurai-je toujours accès au Financial Ombudsman ?

En cas de plainte, les investisseurs doivent suivre la procédure de plainte telle qu'indiquée dans l'Accord client. Une fois la proposition de transfert mise en place, le service UK Financial Ombudsman n'aura plus aucune compétence sur les plaintes.

7. Comment mes données personnelles seront-elles traitées et protégées ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Il n'y aura aucun changement matériel.

PARTIE C – AUTRES QUESTIONS PRATIQUES ET ÉTAPES SUIVANTES

1. Qui dois-je contacter avant et après la proposition de transfert pour toute question sur le déroulement ordinaire ?

De façon générale, il est préférable de contacter IBUK avant la proposition de transfert et IBLUX, après la proposition de transfert. Quel que soit votre contact avec Interactive Brokers, nous nous assurerons que votre demande soit adressée rapidement et nous vous mettrons en relation avec la personne ou le département approprié.

2. La gamme de produits et de services sera-telle la même ?

Nous prévoyons que la majorité des produits tradés dans un compte IBUK pourront être proposés par IBLUX. Il existe toutefois certaines limites. Si vous acceptez la proposition de transfert, votre compte IBLUX ne prendra pas en charge les transactions dans les produits suivants : (i) Obligations ; (ii) Métaux précieux OTC, et (iii) contrats à terme sur métaux OTC. De plus, IBLUX ne permettra pas de trader des devises avec effet de levier ou d'adhérer au Programme d'amélioration du rendement d'actions qui est actuellement disponible.

Veuillez noter qu'IBLUX propose de financer les transactions de titres et marchandises mais ne prend pas en charge les transferts de fonds empruntés. Vous pourrez transférer toute espèce non utilisée pour renforcer vos positions ouvertes. Si vous souhaitez transférer des fonds supplémentaires, vous pouvez vendre des positions et transférer les recettes.

Si vous êtes touché par ceci, nous vous contacterons séparément.

3. Je trade actuellement des positions OTC avec IBUK – Que va-t-il se passer pour mes positions ouvertes ?

Vous positions ouvertes seront transférées à IBLUX et votre position sera prise en charge par IBLUX plutôt qu'IBUK. Vos n'aurez plus de relation juridique avec IBUK concernant ces positions. Nous vous fournirons séparément le document d'informations clés mis à jour (veuillez cliquer sur le lien de la page de renvoi PRIIPs KID dans la lettre d'accompagnement).

4. Qu'adviendra-t-il des titres octroyés à IBUK pour prêt sur marge ?

Si vous avez octroyé des titres ou une garantie à IBUK/IBLLC, ils seront transférés à IBLUX lors de la proposition de transfert. Nous ne prévoyons pas que vous deviez prendre des mesures pour changer de bénéficiaire, mais nous pourrons effectuer quelques démarches administratives pour mettre à jour les registres de titre avec les modifications des informations. Toutefois, cela ne devrait pas impacter notre priorité ou la date à partir de laquelle le titre est valide.

5. Aurai-je accès aux mêmes plateformes de trading ou y aura-t-il des changements de logiciels à prévoir après le transfert ?

Le transfert n'aura pas d'impact sur le logiciel que vous utilisez pour trader ou gérer votre compte. L'offre technologique restera la même.

6. Les soldes de compte seront-ils tous transférés en même temps ? Qu'arrivera-t-il à mon compte courant après le transfert ?

Tous les soldes, à l'exception des intérêts (ex: dividendes) seront transférées simultanément. Une fois vos intérêts disponible en liquide, ils seront automatiquement versé sur votre nouveau compte.

7. Qu'arrivera-t-il à mon compte courant après le transfert ?

Une fois vos intérêts disponible en liquide, ils seront automatiquement versé sur votre nouveau compte courant. Votre ancien compte courant sera fermé quand toutes les provisions seront liquidités et transférées sur le compte déplacé. Un fois fermé, il sera inaccessible pour trading, mais il restera accessible à partir d'un sélecteur de compte dans le Portail Client pour consulter ou imprimer des relevés.

8. Les commissions et frais seront-ils différents lorsque mon compte sera déplacé ?

Non. Les commissions et frais IBKR ne varient pas en fonction du courtier chez qui vous êtes.

9. Mes autorisations de trading vont-elles changer lorsque mon compte sera déplacé ?

Après le transfert, vous ne pourrez plus effectuer de transactions de devises à effet de levier.

10. Les ordres ouverts (ex., Good-til-Canceled) seront-ils transférés lorsque mon compte sera déplacé ?

Les ordres ouverts ne seront pas transférés vers le nouveau compte, et nous recommandons aux clients de vérifier leurs ordres immédiatement après la migration pour s'assurer qu'ils sont toujours conformes à leurs intentions de trading.

11. Serais-je sujet à la règle de Pattern Day Trading des États-unis quand mon compte sera déplacé ?

Les comptes détenus par IBUK sont sujets à la règle de Pattern Day Trading des États-unis (PDT) car les comptes sont introduits et retenus par IBLLC, un courtier aux États-Unis. La règle PDT restreint les comptes de moins de 25,000 USD à moins de 3 jours de trading sur une période de 5 jours ouvrés.

Les comptes déplacés vers IBLUX, In'étant pas introduits par IBL, ils ne seront pas sujets à la règle PDT.

12. Vais-je recevoir un seul relevé de compte annuel à la fin de l'année ?

Non. Vous recevrez un relevé annuel pour votre compte existant pour la période du 1 janvier 2020 à la date de migration et un deuxième relevé pour votre nouveau compte pour la période entre la date de migration et le 31 décembre 2020.

13. Le coût de base actuel des positions sera-t-il transféré lors du transfert ?

Oui, la migration n'aura aucun impact sur le coût de base de vos positions.

14. La configuration du compte transféré sera-t-elle la même que le compte actuel ?

Après la migration, la configuration du compte correspondra à celle du compte actuel dans les limites de la réglementation. Les attributs concernés sont la capacité de marge, les données de marché, les utilisateurs supplémentaires et les alertes. En de rares occasions, un compte sera déplacé vers une juridiction où l'étendue de l'admissibilité des produits ne peut être proposée. Les clients détenant ces produits restreints pourront se déplacer et maintenir ou clôturer ces positions mais ne pourront pas les augmenter.

15. Mes identifiants de connexion vont-ils changer ?

Non. Votre nom d'utilisateur, votre mot de passe et toute authentification à 2 facteurs existant pour votre compte restera actif après la migration. Cependant, vous recevrez un nouveau numéro de compte pour votre compte déplacé.

-->

Comment demander une Digital Security Card+ (DSC+) de remplacement

Overview:

Les étapes ci-dessous sont nécessaires pour :

- Remplacer une Digital Security Card+ qui a été perdue, volée ou ne fonctionne plus

- Demander une Digital Security Card+ avec votre appareil d'accès sécurisé actuel (si vous êtes une nouveau client ou un client existant ayant un capital supérieur à 1 000 000 $ ou équivalent)

Background:

1. Informer le Service clientèle IBKR- Contactez le Service clientèle IBKR pour obtenir un accès temporaire à votre compte. Ce service ne peut être fournit que par téléphone et nécessite la vérification de l'identité du détenteur du compte, comme indiqué dans la base de connaissances IBKR.

2. Obtenir une carte de codes de sécurité en ligne - Activez votre carte de codes de sécurité en ligne, qui offre une meilleure protection et les fonctionnalités complètes du Portail Client pour une période de 21 jours. Veuillez consulter la base de connaissances IBKR pour plus d'informations sur cette étape.

3. Demander la DSC+ de remplacement - Quand l'activation de la carte de codes de sécurité est terminée, veuillez rester dans la section Système de connexion sécurisé du Portail Client pour commander votre nouvelle DSC.

Demander une DSC+

1. Cliquez sur le bouton Demander un appareil physique.

.png)

2. L'adresse de livraison sera affichée sur l'écran d'information de l'appareil. Si votre adresse n'est plus à jour ou invalide, vous pouvez la changer en cliquant sur Changer l'adresse, puis suivez les instructions. Si vous n'avez pas besoin de mettre à jour votre adresse, veuillez passer à l'étape 3..png)

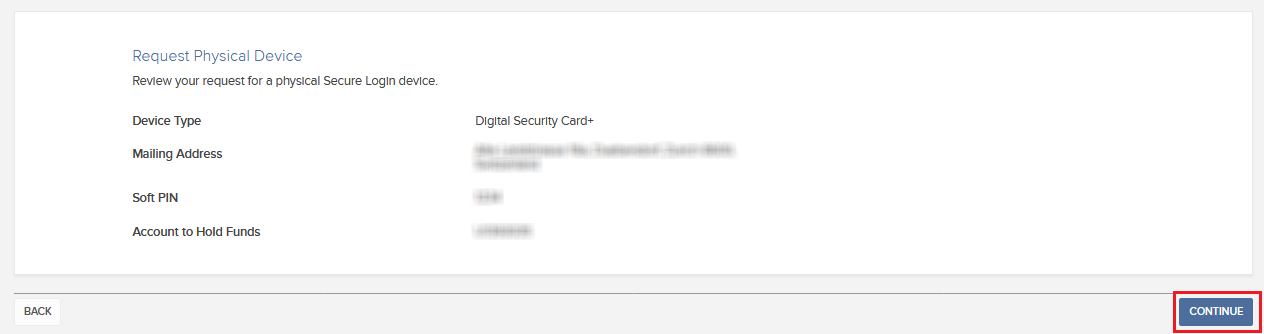

3. Saisissez un Soft PIN1 à quatre caractères pour votre DSC+. Assurez-vous de vous souvenir du PIN car il sera requis pour activer et faire fonctionner votre appareil. Vous pouvez changer le compte où la caution de 20 USD est retenue, si et quand applicable2. Complétez cette étape en cliquant sur Poursuivre..png)

4. Le système affichera un récapitulatif de votre choix. Veuillez vous assurer de l'exactitude des informations. Si besoin, vous pouvez effectuer des changements en cliquant sur le bouton blanc Retour sous le champ d'informations (et non le bouton retour de votre navigateur), sinon vous pouvez envoyer la demande en cliquant sur Poursuivre.

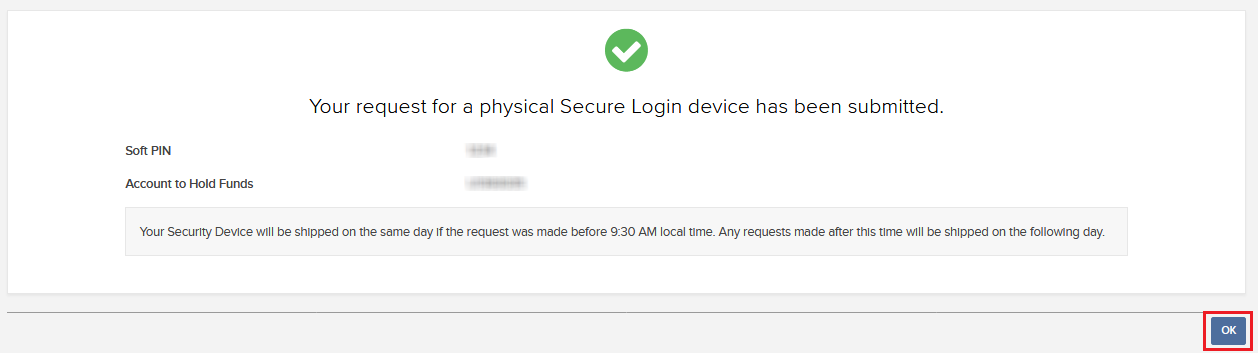

5. Vous recevrez une confirmation finale contenant la date d'envoi estimée3. Cliquez sur Ok pour terminer la procédure.

1. Veuillez consulter la base de connaissances IBKR pour plus d'informations sur le PIN.

2. Le code de sécurité et l'envoi sont gratuits. Toutefois, lors de la commande de votre appareil, nous gèlerons un faible montant dans votre fonds (20 USD). Si votre appareil est perdu, intentionnellement endommagé, volé ou si vous fermez votre compte sans le rendre à IBKR, nous utiliserons ce montant en compensation de la perte du matériel. Dans tout autre cas, la retenue sera rendue quand l'appareil sera rendu à IBKR. Plus de détail dans la base de connaissances IBKR.

3. Pour des raisons de sécurité, l'appareil de remplacement s'activera automatiquement sous trois semaines, à la date d'envoi. IBKR vous informera à l'approche de la date d'activation automatique puis à son imminence.

Références - Base de connaissances IBKR

- Consultez KB1131 pour une présentation du Système d'accès sécurisé

- Consultez KB2636 pour plus d'informations et procédures concernant les dispositifs de sécurité

- Consultez KB2481 pour le partage de l'appareil de connexion sécurisée entre deux ou plus d'utilisateurs

- Consultez KB2545 pour la procédure d'adhésion complète au Système d'accès sécurisé

- Consultez KB975 pour savoir comment retourner votre appareil de connexion sécurisée à IBKR

- Consultez KB2260 pour la procédure d'activation de l'authentification IB Key via IBKR Mobile

- Consultez KB2895 pour plus d'informations sur le système d'authentification à double facteur (M2FS)

- Consultez KB1861 pour plus d'informations sur les frais liés aux appareils de connexion sécurisée

- Consultez KB69 pour plus d'informations sur la validité des codes de sécurité temporaires

Information Regarding SIPC Coverage

1. Interactive Brokers LLC is a member of SIPC.

2. SIPC protects cash and securities held with Interactive Brokers.

3. SIPC does not generally cover commodity futures or options on futures.

4. SIPC protects cash, including US dollars and foreign currency, to the extent that the cash was "deposited with Interactive Brokers for the purpose of purchasing securities."

5. SIPC does not generally cover cash or foreign currency that is not "deposited with Interactive Brokers for the purpose of purchasing securities." For example, SIPC does not generally cover cash in commodity futures trading accounts.

6. Interactive Brokers is not able to make any statements or representations about how cash deposited into a securities account in connection with forex trading or swept from a commodities account would be treated by SIPC. SIPC protection would depend in part on whether the cash was considered to be "deposited with Interactive Brokers for the purpose of purchasing securities." Interactive Brokers expects that at least one factor in deciding this would be whether and the extent to which the customer engages in securities trading in addition to or in conjunction with forex or commodities trading.

Account holders seeking further information should refer such inquiries to their own legal counsel or SIPC.

Excess Margin Securities

The term "excess margin securities" refers to margin securities carried for the account of a customer having a market value in excess of 140 percent of the total debit balance in the customer's account. These securities are in excess of the securities held in a customer's margin account that are pledged by the customer as collateral for the margin loan and can be used to support the purchase of additional securities on margin

Example:

A customer whose account equity consists solely of a cash balance of USD 10,000 on Day 1 purchases 400 shares of stock ABC at USD 50 per share on Day 2.

| Account Balance | Day 1 | Day 2 |

| Cash | $10,000 | ($10,000) |

| Stock | $0 | $20,000 |

| Total | $10,000 | $10,000 |

On Day 2, the customer's excess margin securities total USD 6,000. This is calculated by subtracting 140% of the margin debit or loan balance from the market value of the stock position ($6,000 = $20,000 - {1.4 * $10,000}).

The term is relevant from a regulatory perspective as the SEC requires that U.S. broker dealers segregate and maintain in a good control location (e.g., DTC or bank) all customer securities which are deemed excess margin securities. Such securities cannot be pledged or loaned to finance the activities of the firm or other customers without specific written permission from the customer. The portion of the securities classified as margin securities ($20,000 - $6,000 or $14,000 in this example) are subject to a lien and may be pledged or loaned by the broker to others to assist in financing the loan made to the customer.

Note that securities which were excess margin at the date of acquisition may later be reclassified as margin securities based upon the customer's subsequent trade and/or margin borrowing activity. For example, if the loan value of excess margin securities is subsequently used to acquire additional securities on margin, a portion of securities will then be reclassified as margin securities and subject to a lien. If the customer subsequently deposits cash or sells securities to reduce or eliminate the margin loan, the securities will be reclassified as excess margin or fully paid and are required to be segregated.

See also "fully paid securities".

Fully Paid Securities

The term "fully paid securities" refers to securities held in a customer's margin or cash account that have been completely paid for and are not being pledged as collateral to support the purchase of other securities on margin. The term is relevant from a regulatory perspective as the SEC requires that U.S. broker dealers segregate and maintain in a good control location (e.g., DTC or bank) all customer securities which are fully paid. Such securities cannot be pledged or loaned to finance the activities of the firm or other customers.

Note that securities which were fully paid at the date of acquisition may later be reclassified as margin or excess margin securities based upon the customer's subsequent trade and/or borrowing activity. For example, if the loan value of fully paid securities is subsequently used to acquire additional securities on credit, a portion of securities will then be classified as margin securities and subject to a lien and potential pledge or hypothecation by the broker.

See also "excess margin securities".

Comparison of U.S. Segregation Models

INTRODUCTION

The regulation of securities and commodities products and brokers1 in the U.S. is administered by two distinct federal agencies, the Securities and Exchange Commission (SEC) for securities including stocks, ETFs, bonds, options and mutual funds and the Commodities Futures Trading Commission (CFTC) for commodities including futures and options on futures.2 While both agencies seek to safeguard customer assets by restricting their use and “segregating” them from assets of the broker, the regulations and manner in which they accomplish this differs. The following article provides a basic overview of two segregation models and additional considerations relating to IB accounts.

OVERVIEW

Differences between the CFTC and SEC segregation models originate largely from the products themselves, whose characteristics are fundamentally unique. Commodity products, by nature, do not involve an extension of credit by the broker to the customer as a futures contract is not an asset but rather a contingent liability which is marked-to-market and a long futures option, while an asset, must be paid for in-full. Consequently, non-option assets in a commodities account are generally comprised of funds deposited as margin to secure performance on the contracts therein. Since the broker may not use the funds of one customer to margin or guarantee the transactions of another, the commodities segregation requirement (CFTC Rules 1.20 – 1.30) is equal to the gross assets of all customers and the broker needs to add its own funds to segregation to cover customers whose net equity is in deficit.

A securities margin account, in contrast, can facilitate the extension of credit for the purpose of long securities (e.g., stocks, bonds) purchases or short securities sales on a secured basis. The segregation or reserve requirement rules recognize this through special provisions for the protection of each of the cash and securities components, further distinguishing fully-paid securities from those whose purchase the broker has financed and maintains a lien upon. Here, the broker must deposit into a separate bank account the net amount of customer cash balances3, in accordance with a formula set forth in SEC Rule 15c3-3. In addition, the broker must identify and segregate in a good control location (e.g., depository, bank) customer securities which meet the definition of “fully paid” or “excess margin”.

The table below provides a comparison of the main principals of each model.

| COMPARISON OF CFTC & SEC SEGREGATION MODELS | ||

| PRINCIPAL | CFTC | SEC |

|

Separation of Customer Balances

|

Commodity customer balances must be maintained separate from firm assets and cannot be used to finance proprietary business activities or to satisfy firm debts.

Funds used for trading on non-US commodity exchanges must be kept separate from those used for trading on U.S. exchanges (even for the same customer). Commodity customer balances must also be maintained separate from securities customer balances (even for the same customer). |

Securities customer balances must be maintained separate from firm assets and cannot be used to finance proprietary business activities or to satisfy firm debts. Securities customer balances must also be maintained separate from commodity customer balances (even for the same customer).

|

|

Priority in the Event of Broker Default

|

Commodity customers maintain priority and equal claim over assets in each of their respective U.S. segregated and non-U.S. secured pools.

No claim on assets in a commodity pool in which one is not a participant and no claim on securities customer assets. If commodity segregated assets are insufficient to meet claims and broker is insolvent, customers share equally in shortfall and become general creditors for residual claims. |

Securities customers maintain priority and equal claim over assets.4

No claim on commodity segregated assets. If securities segregated assets are insufficient to meet claims, broker is insolvent and claims exceed SPIC coverage, customers share equally in shortfall and become general creditors for residual claims.

|

| Segregation Style |

Gross – the broker may not use the funds of one customer to margin or guarantee the transactions of another and must segregate assets in an amount at least equal to the sum of all customer credit balances. |

Net – broker may use customer cash credit balances to finance, on a secured basis, margin loans to other customers and may lend or pledge a portion of customer securities purchased on margin to other customers selling short.

|

| Investment of Cash Balances |

Broker is allowed to reinvest commodity customer’s cash balances and retain an interest in the income generated. Permissible investments include: U.S. government securities, municipal securities, government sponsored enterprise securities, bank CDs, corporate obligations (commercial paper, notes and bonds) fully guaranteed as to principal and interest by the U.S. under the Temporary Liquidity Guarantee Program and money market mutual funds. Securities which are the subject of reinvestment must be maintained in a segregated account. |

Broker is allowed to reinvest securities customer’s cash balances and retain an interest in the income generated. Permissible investments limited to “qualified securities” defined as securities which are guaranteed as to both interest and principal by the U.S. government. Securities which are the subject of reinvestment must be held in Special Reserve Bank Account (i.e., segregated). |

| Computation Frequency | Daily | Weekly |

| Insurance | None | Securities Investor Protection Corporation (SIPC) provides insurance of up to USD 500,000 with a cash sublimit of USD 250,000. |

ADDITIONAL CONSIDERATIONS

In addition to the safeguards afforded through segregation, IB employs a number of policies and practices which serve to enhance the safety and security of accounts beyond that outlined above. These include the following:

- IB computes its securities segregation or reserve requirement on a daily rather than weekly basis as allowed by regulation, thereby ensuring timely determination as to the amount required to be reserved and the deposit of funds necessary to satisfy the requirement.

- IB’s does not avail itself of the generally more permissive rules with respect to the investment of commodity customer cash balances. These balances are instead invested in a manner similar to that of securities cash balances (i.e., U.S. government securities) with the exception of an occasional investment in money market funds.

- All customer securities positions are held in the securities segment of the Universal Account as opposed to the commodities (commodities margin met with cash and/or futures options), thereby limiting their hypothecation to the more restrictive rules of the SEC.

- In addition to SIPC coverage, IB maintains an excess SIPC policy with Lloyd's of London which, in aggregate with SIPC, offers insurance totaling $30 million (with a cash sublimit of $900,000), subject to an aggregate firm limit of $150 million.

- IB offers account holders the ability to sweep cash balances in excess of that required for margin purposes in either the securities or commodities segment to the other segment. Details as to this feature may be found in KB1851.

- For additional information regarding IB strength and security, please review the following website page.

Other Relevant Knowledge Base Articles:

Information Regarding SIPC Coverage

Footnotes:

1The term broker as used in this article is intended to refer to an organization registered with both the SEC as a Broker-Dealer and the CFTC as a Futures Commission Merchant for the purpose of conducting customer transactions

2Single stock futures are a hybrid product jointly regulated by the SEC and CFTC and allowed to be carried in either account type.

3Including cash obtained through the use of customer securities such bank pledges or stock loans less cash required to finance customer transactions (e.g., stock borrows, customer fails to deliver of securities, or margin deposited for short option positions with OCC).

4Assets, or customer property, which securities customers share in proportion to their net equity claim, include cash, margin securities and fully-paid securities held in “street name”. IB does not hold securities in the customer’s name which are not considered bulk customer property.

How to request a Digital Security Card+ (DSC+) replacement

Overview:

The below steps are required in order to:

- Replace a Digital Security Card+ which has been lost, stolen or has become inoperable

- Request a Digital Security Card+ alongside your current security device (if you are a new or existing Client with equity above $1,000,000, or equivalent)

Background:

1. Notify IBKR Client Services- Contact IBKR Client Services to obtain a temporary account access. This service can only be provided via telephone and requires the identity of the account holder to be verified, as detailed in the IBKR Knowledge Base.

2. Obtain an Online Security Code Card - Activate an Online Security Code Card, which offers enhanced protection and full Client Portal functionality for an extended period of 21 days. Please consult the IBKR Knowledge Base should you need guidance for this specific step.

3. Request the DSC+ replacement - Once you have completed the Online Security Code Card activation, please remain in the Secure Login System section of the Client Portal and order your replacement DSC.

Request a DSC+

1. Click on the button Request Physical Device.

2. The shipping address will be shown in the device information screen. If your address is outdated or invalid, you can amend it by clicking on Change Address and following the on-screen instructions. If you do not need to update your address, please proceed to step 3.

3. Enter a four-digit Soft PIN1 for your DSC+. Please make sure to remember the PIN you are typing since it will be necessary to activate and to operate your device. When applicable and desired, you may change the account on which the 20 USD deposit will be kept on hold2. Complete this step by clicking on Continue.

4. The system will show you a summary of your selection. Please make sure the information displayed is correct. Should you need to perform changes, click on the white Back button under the information field (not your browser back button), otherwise submit the request by clicking on Continue.

5. You will receive a final confirmation containing the estimated shipment date3. Click on Ok to finalize the procedure.

1. For PIN guidelines, please consult the IBKR Knowledge Base.

2. The Security token and the shipment are both free of charge. Nevertheless, when you order your device, we will freeze a small amount of your funds (20 USD). If your device is lost, intentionally damaged, stolen or if you close your account without returning it to IBKR, we will use that amount as a compensation for the loss of the hardware. In any other case, the hold will be released once your device has been returned to IBKR. More details on the IBKR Knowledge Base.

3. For security reasons, the replacement device is set to auto-activate within three weeks from the shipment date. IBKR will notify you when the auto-activation is approaching and when it is imminent.

IBKR Knowledge Base References

- See KB1131 for an overview of the Secure Login System

- See KB2636 for information and procedures related to Security Devices

- See KB2481 for instructions about sharing the Security Login Device between two or more users

- See KB2545 for instructions on how to opt back in to the Secure Login System

- See KB975 for instructions on how to return your security device to IBKR

- See KB2260 for instructions on activating the IB Key authentication via IBKR Mobile

- See KB2895 for information about Multiple 2Factor System (M2FS)

- See KB1861 for information about charges or expenses associated with the security devices

- See KB69 for information about Temporary passcode validity

Cash Sweeps

Background

Underlying the IB Universal account are two separate sub-accounts or segments, one for the securities positions and balances which are subject to the customer protection rules of the SEC and another for the commodities positions and balances which are subject to the customer protection rules of the CFTC. This Universal account structure is designed to minimize the administrative overhead that customers would otherwise be exposed to were they to maintain two distinct accounts (e.g., transferring of cash between accounts, login and order submission through separate accounts, multiple statements, etc.) while preserving the separation required by regulation.

These regulations further require that all securities transactions be effected and margined in the securities segment of the Universal account and commodities transactions in the commodities segment.1 While the regulations allow for the custody of fully-paid securities positions in the commodities segment as margin collateral, IB does not do so, thereby limiting their hypothecation to the more restrictive rules of the SEC. Given the regulations and policies which direct the decision to hold positions in one segment vs. the other, cash remains the only asset eligible to be transferred between the two and for which customer discretion is provided.

Outlined below is a discussion as to the cash sweep options offered, the process for selecting an option as well as selection considerations.

Cash Sweep Options

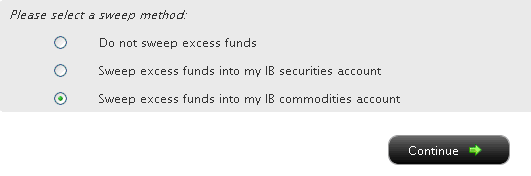

Customers are provided with 3 sweep options, descriptions for which are provided below:

1. Do not sweep excess funds – under this election, excess cash does not move from one segment to another unless necessary to:

a. Eliminate/reduce a margin deficiency in the other segment;

b. Minimize a cash debit balance and therefore interest charges in a given segment. Note that this is the default option and sole option for account holders having only one of securities or commodities trading permissions.

2. Sweep excess funds into my IB securities account – here, cash balances are only held in the commodities segment to the extent necessary to satisfy the current commodities margin requirement. Any cash in excess of the margin requirement, generated as a result of either an increase in cash (e.g., favorable variation and/or transaction related) or decrease in the margin requirement (e.g., changes in the SPAN risk arrays and/or transaction related) will be automatically transferred from the commodities segment to the securities segment. Note that the account holder must have permissions to trade securities in order to select this option.

3. Sweep excess funds into my IB commodities account – here, cash balances are only held in the securities segment to the extent that they, along with any other securities positions having loan value, are needed to satisfy the current securities margin requirement. Note that the account holder must have permissions to trade commodities in order to select this option.

Other items of note:

- As the Universal account allows for cash balances to be held in a variety of denominations, a hierarchy exists for the purpose of determining which particular currency to transfer first when long balances in multiple currencies exist. In these situations the procedure is to first transfer balances denominated in the Base Currency, then USD and then the remaining long currency balances in order of highest to lowest.

- To minimize the likelihood of one segment incurring a margin deficiency following the sweep of excess cash to the other, the full excess will not be transferred and a buffer equal to 5% of the maintenance margin requirement will be retained. Similarly, to minimize the operational overhead of transferring nominal balances, balances will only be transferred if, after giving effect to the 5% margin cushion, the excess, if any, is not less than 1% of account equity or $200.

- When performing the pre-trade credit check to determine whether an account maintains sufficient equity to support a new order, excess cash maintained in one segment will be considered for trades conducted in the other (although a sweep will not occur until the trade has executed and only if it then remains necessary for margin compliance). Accounts which are designated as a Pattern Day Trader and which are subject pre-trade credit check that takes into account the prior as well as current day's equity should pay particular attention to the Selection Considerations section below.

Selecting a Sweep Option

If your Account Management version contains a series of menu options on the left-hand side, select the Account Administration and then Excess Funds Sweep menu options. If your version has menu options across the top, select the Manage Account/Settings and then the Configure Account/Excess Funds Sweep menu options. Regardless of your version, you will be presented with a screen which appears as follows:

You may then select the radio button alongside the option of your choice and select the Continue button. Your choice will take effect as of the next business day and will remain in effect until a different option has been selected. Note that subject to the trading permission settings noted above, there is no restriction upon when or how often you may change your sweep method.

Selection Considerations

While the decision to elect one segment vs. the other for the purposes of maintaining excess cash may involve subjective decisions and preferences unique to each customer (e.g. customer maintains assets which are significant and concentrated in one segment vs. the other), outlined below are several factors warranting consideration:

1. Pattern Day Trading Equity - The securities buying power of accounts designated by regulation as Pattern Day Traders (i.e., 4 or more day trades within a 5 business day period) is limited by the lesser of the current or prior day’s closing equity in the securities segment. As such, an election to sweep excess funds to the commodities segment will prevent the inclusion of such funds in this calculation, thereby potentially limiting the capacity to enter new orders. To maximize the use of equity for purposes of entering securities orders, one would need to elect to sweep excess fund to the securities segment. Note that an election to the securities segment will not impair the ability to enter commodities orders as the pattern day trading rules do not apply to such accounts.

2. Insurance – SIPC protection is afforded to assets in the securities segment and there is no commensurate insurance scheme in place for the commodities segment. That being said, balances in excess of the SIPC $250,000 cash sub-limit ($900,000 Lloyd’s cash sub-limit, where applicable) are not afforded coverage. Customers of IB Canada and IB UK are also subject coverage rules as specified by CIPF and the FSCS, respectively.

3. Interest Income – all other things being equal, customers are likely to receive the most optimal interest income on long cash balances that have not been partitioned between the securities and commodities segments as they are not aggregated for interest credit purposes (since they are subject to distinct segregation pools and reinvestment rules). This, along with the fact that credits require maintenance of a minimum cash balance and that higher balances are afforded preferential rates are factors to be considered when making a sweep election.2

Other Relevant Knowledge Base Articles:

A Comparison of U.S. Segregation Models

A Comparison of U.S. Segregation Models

Footnotes:

1As OneChicago single stock futures are a hybrid product jointly regulated by the SEC and CFTC, they can be purchased and sold in either account type. IB, however, conducts such transactions in the securities segment of the Universal account as this is necessary to provide margin relief between the single stock future and any qualifying stock or option position.

2Consider, for example, an account which maintains a long USD balance of $9,000 in each of the securities and commodities segments. Depending upon the benchmark Fed Funds Effective rate, the account would be eligible to earn interest on $8,000 ($18,000 - $10,000) if the two balances were held in a single segment, but since balances below $10,000 in either of the two segments are not eligible for interest, could not earn anything without electing a sweep option. Similarly, one would be eligible to earn interest at a higher tier if as a result of a sweep election the account holder was then able to achieve a long USD cash balance above $100,000 in a given segment. For additional information regarding interest calculations including a link to current benchmark interest rates, refer to KB39.