FAQs – irische Quellensteuer

Übersicht:

Als irisches Unternehmen unterliegt Interactive Brokers Ireland Limited (IBIE) der allgemeinen Anforderung, eine Quellensteuer in Höhe von 20 % auf die an bestimmte Kundinnen und Kunden gezahlten Zinsen abzuführen.

Diese Anforderung ist in Artikel 246 des Irish Taxes Consolidation Act 1997 geregelt und gilt grundsätzlich für die Zinsen, die an Kundinnen und Kunden gezahlt wurden, auf die Folgendes zutrifft:

(i) natürliche Personen mit Wohnsitz in Irland;

(ii) natürliche Personen mit Wohnsitz außerhalb von Irland, außer die Person hat erfolgreich eine Ausnahme von oder eine Reduktion der Quellensteuer basierend auf einem Doppelbesteuerungsabkommen (DBA) zwischen Irland und dem jeweiligen Wohnsitz der Person beantragt;

(iii) irisches Unternehmen;

(iv) Unternehmen mit Sitz in einem Land, das KEIN DBA mit Irland geschlossen hat.

Background:

Der Zweck dieses Dokuments besteht darin, unsere Antworten auf einige der am häufigsten gestellten Fragen (FAQs) zur irischen Quellensteuer zusammenzufassen.

Dieses Dokument dient ausschließlich zu Informationszwecken und stellt keine steuerliche, rechtliche oder anderweitige Beratung dar. Bei Fragen und Unsicherheiten zu Ihren steuerlichen Pflichten wenden Sie sich bitte an Irish Revenue, Ihr Finanzamt vor Ort oder ein Steuerberatungsbüro.

FAQs – Häufig gestellte Fragen

Auf welche Zinsen wird die irische Quellensteuer angewendet?

Wenn ich Zinsen durch Anleihenkupons verdiene, muss ich darauf irische Quellensteuer zahlen?

Ich handle nicht mit irischen Aktien, muss ich trotzdem irische Quellensteuer zahlen?

Wie hoch ist der Standarsatz der irischen Quellensteuer?

Wann werden die 20 % Quellensteuer auf Zinsen von meinem Konto abgezogen?

In welcher Währung wird die irische Quellensteuer gezahlt?

Ich bin in Irland ansässig. Muss ich irische Quellensteuer zahlen?

Ich bin nicht in Irland ansässig. Muss ich irische Quellensteuer zahlen?

Müssen Unternehmen Quellensteuer zahlen?

Wie beantrage ich eine Ausname von oder Reduktion der Quellensteuer?

Wohin sende ich mein ausgefülltes Formular 8-3-6?

Wie reiche ich das Formular 8-3-6 und die Begleitdokumente bei IBIE ein?

Wie kann ich von meinem Konto abgezogene Quellensteuer zurückfordern?

Wie lange behält das ausgefüllte Formular 8-3-6 seine Gültigkeit?

Wo finde ich Informationen zur irischen Quellensteuer auf meinem Kontoauszug?

Woher weiß ich, welcher Quellensteuersatz zwischen meinem Land und Irland vereinbart wurde?

Bei der Quellensteuer handelt es sich um einen bestimmten Einkommenssteuerbetrag, der beim Auszahlen von Einkommen an eine Person einbehalten wird.

Nach irischem Recht gelten Zinszahlungen als Einkommen. Das bedeutet, dass IBIE rechtlich dazu verpflichtet ist, den Quellensteuersatz von Guthabenzinsen auf nicht angelegtes Barguthaben anzuwenden, das sich in den Depots unserer Kundinnen und Kunden befindet.

Auf welche Zinsen wird die irische Quellensteuer angewendet?

Die irische Quellensteuer wird auf Guthabenzinsen angewendet, die für langfristig verdientes, nicht anglegetes Barguthaben gezahlt werden sowie für kurzfristig verdientes Zinsguthaben, wenn Sie Aktien von IBIE geliehen haben.

Nein. Die im Rahmen des Aktienrendite-Optimierungsprogramms eingenommenen Zinsen fallen nicht unter die irischen Quellensteuer-Vorschriften. Die irische Quellensteuer wird nur auf nicht angelegtes Barguthaben in Ihrem Konto angewendet.

Wenn ich Zinsen durch Anleihenkupons verdiene, muss ich darauf irische Quellensteuer zahlen?

Nein. Die mit Anleihenkupons verdienten Zinsen fallen nicht unter die irischen Quellensteuer-Vorschriften. Die irische Quellensteuer wird nur auf nicht angelegtes Barguthaben in Ihrem Konto angewendet.

Ich handle nicht mit irischen Aktien, muss ich trotzdem irische Quellensteuer zahlen?

Ja. Wenn Ihr Konto von IBIE gehalten wird, gilt die irische Quellensteuer auf Guthabenzinsen auch für Ihr Konto. Ob Sie mit irischen Aktien handeln oder nicht, ist dabei unerheblich.

Wie hoch ist der Standarsatz der irischen Quellensteuer?

Der Standarsatz der irischen Quellensteuer beträgt 20 %. Weitere Informationen zu den Guthabenzinssätzen finden Sie auf unserer Website.

Wann werden die 20 % Quellensteuer auf Zinsen von meinem Konto abgezogen?

Falls IBIE dazu verpflichtet ist, die Quellensteuer von Ihren Zinszahlungen abzuziehen, tun wir dies zu dem Zeitpunkt, an dem die Guthabenzinsen auf Ihr Konto überwiesen werden.

IBIE führt die Zinsen auf nicht angelegtes Barguthaben in Ihrem Konto am dritten Geschäftstag des Monats nach dem Monat ab, in dem die Zinsen angefallen sind. Das heißt beispielsweise, dass die Steuer auf Zinsen, die im Januar angefallen sind, am dritten Geschäftstag im Februar abgeführt werden.

In welcher Währung wird die irische Quellensteuer gezahlt?

Die irische Quellensteuer wird in derselben Währung gezahlt, in der auch die Zinsen auf das nicht angelegte Guthaben in Ihrem Konto gezahlt werden.

Ich bin in Irland ansässig. Muss ich irische Quellensteuer zahlen?

Ja. Nach irischem Gesetz müssen alle Einzelpersonen und Partnerschaften, die in Irland ansässig sind, 20 % Quellensteuer auf Guthabenzinsen zahlen. Irische Unternehmen müssen ebenfalls Quellensteuer abführen. Es können jedoch einige wenige Ausnahmen gelten.

Ich bin nicht in Irland ansässig. Muss ich irische Quellensteuer zahlen?

Ja, die irische Quellensteuer gilt grundsätzliche für natürliche Personen, unabhängig von einem Wohnsitz in Irland.

Wenn Irland allerdings ein Doppelbesteuerungsabkommen (DBA) mit Ihrem Wohnsitzland geschlossen hat, kann dieses DBA Grundlage für eine Ausnahme von oder Reduktion der Quellensteuer sein. Es kommt dabei auf den jeweiligen Inhalt des Abkommens an. Näheres dazu im Folgenden.

Weitere Informationen über Irlands DBAs finden Sie auf der Website der irischen Finanzbehörde (Irish Revenue): https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Müssen Unternehmen Quellensteuer zahlen?

Die Quellensteuer gilt nicht für Unternehmen, die in Ländern ansässig sind, mit denen Irland ein DBA abgeschlossen hat.

Generell gilt die Quellensteuer für Unternehmen mit Sitz in Irland, vorbehaltlich einiger weniger Ausnahmen. Zu diesen Ausnahmen gehören:

(a) wenn es sich um eine Investmentgesellschaft („investment undertaking“) handelt, wie in Artikel 739B des irischen Taxes Consolidation Act 1997 definiert;

(b) wenn es sich um Zinsen handelt, die im Staat an ein relevates Unternehmen („qualifiying company“) gezahlt werden (wie in Artikel 110 definiert).

Die komplette Liste der Ausnahmen finden Sie in Artikel 246(3) des irischen Taxes Consolidation Act.

Eine standardmäßige Ausnahme für Unternehmen gibt es nicht. Um eine Ausnahme geltend zu machen, müssen Kunden ihren Unternehmensstatus nachweisen. IBIE fordert einen entsprechenden Nachweis an.

Wie beantrage ich eine Ausnahme von oder Reduktion der Quellensteuer?

Wenn Sie auf Grundlage eines DBAs eine Ausnahme von oder Reduktion der Quellensteuer beantragen möchten, sollten Sie das Formular 8-3-6 ausfüllen und an IBIE senden.

Folgende Informationen müssen Sie im Formular 8-3-6 angeben:

1. Name (Stellen Sie bitte sicher, dass der auf dem Formular angegebene Name mit dem Namen in Ihrem IBKR-Konto übereinstimmt.)

2. Adresse

3. Ihre Steuernummer in Ihrem Wohnsitzland

4. Das Land, in dem Sie Ihren steuerlichen Wohnsitz haben

5. Der zwischen dem Land Ihres steuerlichen Wohnsitzes und Irland vereinbarte Quellensteuersatz (siehe FAQs zu diesem Thema)

6. Unterschrift

7. Datum

Sie müssen das Formular von Ihrem Finanzamt vor Ort unterschreiben und beglaubigen lassen, bevor Sie das Formular 8-3-6 an uns zurücksenden.

Weitere Hinweise zum Ausfüllen von Formular 8-3-6 finden Sie auf der Website der irischen Finanzbehörde (Irish Revenue): https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

Falls Sie Ihrem Finanzamt vor Ort das Formular 8-3-6 zum Unterzeichnen vorgelegt haben und die Behörde dies nicht getan hat, können Sie stattdessen eine Steuerregistrierungsbescheinigung (Tax Registration Certificate, TRC) von Ihrem Finanzamt zusammen mit dem ausgefüllten, aber nicht vom Finanzamt unterzeichneten/abgestempelten Formular 8-3-6 einreichen. Irish Revenue hat diese Möglichkeit im Januar 2023 neu eingeführt, nachdem die Behörde von IBIE darauf aufmerksam gemacht wurde, dass es für viele Kundinnen und Kunden sehr schwierig ist, das Formular korrekt ausfüllen zu lassen.

Um akzeptiert zu werden, muss ein solches TRC explizit bestätigen, dass Ihr steuerlicher Wohnsitz in Ihrem Wohnsitzland liegt, wie es im jeweiligen Doppelbesteuerungsabkommen zwischen Irland und Ihrem Wohnsitzland vorgesehen ist..

Beachten Sie jedoch, dass ein TRC nur dann akzeptiert wird, wenn Sie zuerst Ihr Finanzamt vor Ort darum gebeten haben, das Formular 8-3-6 zu unterzeichnen und abzustempeln, die Behörde dies jedoch abgelehnt hat oder innerhalb eines angemessenen Zeitraums nicht auf Ihre Anfrage reagiert hat.

Das Formular 8-3-6 und Hinweise zum Ausfüllen des Formulars 8-3-6 finden Sie auf der Website von Irish Revenue.

Zu Ihrer Unterstützung hat IBIE zudem einige Versionen des Formulars 8-3-6 erstellt, in denen bestimmte Angaben in Abhängigkeit von Ihrem steuerlichen Wohnsitz bereits ausgefüllt sind. Sie können die für Sie relevante Version aus der folgenden Liste auswählen.

Darüber hinaus stellen wir unten Übersetzungen des Formulars 8-3-6 in Deutsch, Französisch, Spanisch, Italienisch und Niederländisch bereit.*

1. EWR-Länder mit 0 % Quellensteuer.

2. EWR-Länder mit einem Quellsteuersatz über 0 %.

|

|

3. Sonstige Länder, die ein DBA mit Irland abgeschlossen haben (* gibt an, wo in allen Fällen eine Quellensteuer von 0 % erhoben wird).

|

Georgien |

Moldau |

Singapur |

|

|

Armenien |

Ghana |

Montenegro |

Südafrika* |

|

Australien |

Hongkong |

Marokko |

Südkorea* |

|

Bahrain* |

Indien |

Neuseeland |

Schweiz* |

|

Belarus |

Israel |

Nordmazedonien* |

Thailand |

|

Bosnien und Herzegowina* |

Japan |

Norwegen |

Türkei |

|

Botsuana |

Kasachstan |

Pakistan |

Ukraine |

|

Kanada |

Kenia |

Panama |

Vereinigte Arabische Emirate* |

|

Chile |

Kosovo |

Katar* |

Vereinigtes Königreich* |

|

China |

Kuwait* |

Russische Föderation* |

Vereinigte Staaten von Amerika* |

|

Ägypten |

Malaysia |

Saudi-Arabien* |

Usbekistan |

|

Äthiopien |

Mexiko |

Serbien |

Vietnam |

|

|

|

|

Sambia* |

Alle Inhaber/-innen eines Gemeinschaftskontos müssen jeweils eigene Dokumente ausfüllen. Das bedeutet: Pro Person ist ein eigenes Formular 8-3-6 bzw. (sofern erforderlich) ein eigenes TRC vorzulegen.

Wohin sende ich mein ausgefülltes Formular 8-3-6?

Bitte senden Sie Ihr ausgefülltes Formular an IBIE. Senden Sie das Formular NICHT an Irish Revenue.

Wie reiche ich das Formular 8-3-6 und die Begleitdokumente bei IBIE ein?

Senden Sie eine Kopie des unterzeichneten Formulars als PDF oder JPEG an tax-withholding@interactivebrokers.com. Falls Ihr Finanzamt vor Ort das Formular nicht abgestempelt hat, vergessen Sie nicht, zusätzlich die Bescheinigung über Ihren steuerlichen Wohnsitz (Tax Residency Certificate, TRC) an dieselbe E-Mail-Adresse zu senden.

Alternativ können Sie das unterzeichnete Formular 8-3-6 im Client Portal unter der Aufgabe „Dokument einreichen“ übermitteln. Falls Sie zusätzlich zum Formular auch ein TRC einreichen, müssen Sie dieses jedoch weiterhin an die oben genannte E-Mail-Adresse senden.

Bitte geben Sie in allen E-Mails Ihre IBIE-Kontonummer in der Betreffzeile an. Andernfalls kann es sein, dass sich die Bearbeitung Ihres Antrags verzögert oder keine Bearbeitung möglich ist.

Falls die eingereichten Dokumente in Ordnung sind, wird IBIE Ihnen per E-Mail bestätigen, dass Ihr Formular empfangen und bearbeitet wurde.

Falls die eingereichten Dokumente nicht in Ordnung sind, lassen wir Sie per E-Mail wissen, welche weiteren Informationen oder Dokumente wir benötigen, um Ihren Antrag zu bearbeiten.

Falls Sie innerhalb von 4 Wochen keine Rückmeldung von IBIE erhalten haben, schreiben Sie uns bitte.

Es gibt keine Frist. Für Anträge, die 2023 gestellt werden, wird die Ausnahme von oder Reduktion der Quellensteuer nur auf die Zinsen angewendet, die IBIE nach Erhalt des vollständigen Antrags erhalten hat.

Falls wir die Bearbeitung Ihres Formulars 8-3-6 nicht bis zur nächsten Zinszahlung abgeschlossen haben, zahlen wir nach dem Empfangsdatum des Antrags ggf. bezahlte Quellensteuer zurück. Solche Rückzahlungen werden auf dem Auszug unter Quellensteuer ausgewiesen.

Ja, falls Sie auf Grundlage eines Doppelbesteuerungsabkommens (DBA) von der Quellensteuer ausgenommen sind oder nur einen reduzierten Quellensteuersatz zahlen müssen, können Sie gemäß dem im DBA festgelegten Steuersatz zu viel gezahlte Quellensteuer zurückfordern.

Wie kann ich von meinem Konto abgezogene Quellensteuer zurückfordern?

Generell gilt, dass (i) eine Ausnahme von bzw. Reduktion der Quellensteuer auf zukünftig gezahlte Zinsen gesondert beantragt wird von (ii) einer Zurückforderung bereits gezahlter Quellensteuer. Es sind zwei separate Verfahren. IBIE wartet derzeit noch auf Rückmeldung von Irish Revenue mit den genauen Einzelheiten dazu, wie bereits bezahlte Quellensteuer zurückgefordert werden kann. Sobald diese Informationen vorliegen, werden wir sie unseren Kundinnen und Kunden zur Verfügung stellen.

Für das Jahr 2022 hat Irish Revenue jedoch zugestimmt, dass das ausgefüllte Formular 8-3-6 (vom jeweiligen Finanzamt unterzeichnet und abgestempelt) zum Zurückfordern von im Jahr 2022 gezahlter Quellensteuer verwendet werden darf, sofern IBIE es vor dem 31.12.2022 erhalten hat. Das bedeutet: Wenn IBIE das ausgefüllte Formular von Ihnen am oder vor dem 31.12.2022 erhalten hat und Ihnen im Zeitraum von Januar bis Dezember 2022 Quellensteuer abgezogen wurde, wird IBIE Ihnen die gesamte oder einen Teil der Quellensteuer zurückzahlen, je nachdem, was im Steuerabkommen zwischen Irland und Ihrem Land vereinbart wurde.

Falls Sie das Formular 8-3-6 bis zum 31.12.2022 nicht eingereicht oder nur unvollständig (z. B. ohne Stempel Ihres Finanzamts) eingereicht hatten, müssen Sie einen separaten Antrag stellen, um die 2022 gezahlte Quellensteuer ganz oder teilweise zurückzufordern. Wie oben bereits erwähnt, wartet IBIE derzeit noch auf Rückmeldung von Irish Revenue dazu, wie Kundinnen und Kunden solche Rückforderungen geltend machen sollen.

Wie lange behält das ausgefüllte Formular 8-3-6 seine Gültigkeit?

Ein vollständig ausgefülltes Formular 8-3-6 bleibt 5 Jahre gültig, sofern sich die Fakten und Umstände nicht wesentlich ändern. Das gilt auch, wenn Sie IBIE ein TRC übermittelt haben, anstatt das Formular 8-3-6 von Ihrem Finanzamt abstempeln zu lassen. Falls sich Ihre Umstände im steuerrechtlichen Sinne wesentlich ändern, müssen Sie IBIE umgehend darüber informieren und bei Bedarf ein aktualisiertes Formular 8-3-6 einreichen. Wenn Sie beispielsweise Ihren steuerlichen Wohnsitz in ein anderes Land verlegen, müssen Sie IBIE darüber informieren und das Formular 8-3-6 mit Unterschrift des Finanzamts Ihres neuen Landes, in dem Sie ansässig sind, an IBIE übermitteln.

Sie müssen das Formular 8-3-6 nicht zwingend ausfüllen und können auch ohne das Formular weiterhin handeln.

Wenn Sie das Formular 8-3-6 jedoch nicht ausfüllen, muss IBIE weiterhin die Quellensteuer in Höhe von 20 % von den Zinsen abführen, die auf Barguthaben in Ihrem Konto ausgezahlt werden.

Wo finde ich Informationen zur irischen Quellensteuer auf meinem Kontoauszug?

Informationen zur irischen Quellensteuer finden Sie auf Ihrem monatlichen Kontoauszug unter „Quellensteuer“.

Außerdem finden Sie diese Informationen auf Ihrem Tagesauszug vom 3. Geschäftstag des Monats (wenn Guthabenzinsen ausgezahlt werden).

Weitere Informationen hierzu finden Sie auf der IBIE-Website: https://www.interactivebrokers.ie/en/index.php?f=46788

Woher weiß ich, welcher Quellensteuersatz zwischen meinem Land und Irland vereinbart wurde?

Diese Informationen können Sie bei Irish Revenue und/oder Ihre Finanzamt vor Ort erfragen. Zu Ihrer Unterstützung hat IBIE unten zudem eine nach Ländern geordnete Liste mit Informationen zur irischen Quellensteuer zusammengestellt.

Klicken Sie auf das jeweilige Land, um das für Sie relevante Formular 8-3-6 zu öffnen.

* Das Formular 8-3-6 wurde in diese Sprachen übersetzt: Deutsch, Französisch, Spanisch, Italienisch und Niederländisch. *

1. EWR-Länder mit 0 % Quellensteuer.

2. EWR-Länder mit einem Quellsteuersatz über 0 %.

|

|

3. Sonstige Länder, die ein DBA mit Irland abgeschlossen haben (* gibt an, wo in allen Fällen eine Quellensteuer von 0 % erhoben wird).

|

Georgien |

Moldau |

Singapur |

|

|

Armenien |

Ghana |

Montenegro |

Südafrika* |

|

Australien |

Hongkong |

Marokko |

Südkorea* |

|

Bahrain* |

Indien |

Neuseeland |

Schweiz* |

|

Belarus |

Israel |

Nordmazedonien* |

Thailand |

|

Bosnien und Herzegowina* |

Japan |

Norwegen |

Türkei |

|

Botsuana |

Kasachstan |

Pakistan |

Ukraine |

|

Kanada |

Kenia |

Panama |

Vereinigte Arabische Emirate* |

|

Chile |

Kosovo |

Katar* |

Vereinigtes Königreich* |

|

China |

Kuwait* |

Russische Föderation* |

Vereinigte Staaten von Amerika* |

|

Ägypten |

Malaysia |

Saudi-Arabien* |

Usbekistan |

|

Äthiopien |

Mexiko |

Serbien |

Vietnam |

|

|

|

|

Sambia* |

FAQs – Irish Income Withholding Tax

Übersicht:

As an Irish company, Interactive Brokers Ireland Limited (IBIE) is generally required to collect withholding tax (WHT) at a rate of 20% on interest paid to certain clients.

This requirement is set out in section 246 of the Irish Taxes Consolidation Act 1997 and generally applies to interest paid to clients that are:

(i) natural persons resident in Ireland,

(ii) natural persons resident outside Ireland unless the client has successfully applied for an exemption or a reduction in the WHT rate under a Double Tax Treaty (DTT) between Ireland and the person’s country of residence.

(iii) Irish companies

(iv) Companies established in countries with which Ireland has NOT concluded a DTT.

Background:

The purpose of this document is to set out our responses to some frequently asked questions (FAQs) on the WHT.

This document is for information purposes only and does not constitute tax, regulatory or any other kind of advice. If you are unsure of your tax obligations please consult the Irish Revenue Commissioners, your local tax authority or an appropriate tax professional.

FAQs

What type of interest does Irish WHT apply to?

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

I do not trade Irish stocks, do I still have to pay Irish WHT?

What is the standard Irish WHT Rate?

When is the 20% WHT applied to my account?

What currency is used for Irish WHT?

I am resident in Ireland. Do I have to pay Irish WHT?

I am not resident in Ireland. Does Irish WHT apply to me?

Does WHT apply to clients who are companies?

How do I apply for an exemption from WHT or a reduced WHT rate?

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Where should I send my completed Form 8-3-6?

How do I submit Form 8-3-6 and supporting documentation to IBIE?

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

How do I apply to reclaim WHT applied to my account?

How long does a completed Form 8-3-6 remain valid for?

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

Where can I see information relating to Irish WHT on my account statement?

How do I know what WHT rate has been agreed between my country of residence and Ireland?

WHT is a set amount of income tax that is withheld at the time income is paid to a person.

Under Irish law, interest payments are considered income. This means that IBIE is legally required to deduct WHT from credit interests on uninvested cash balances in our clients’ securities accounts.

What type of interest does Irish WHT apply to?

Irish WHT applies to credit interest paid to long settled uninvested cash balances as well as short credit interest where you have borrowed stock from IBIE.

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

No. The interest you earn under the Stock Yield Enhancement Program is not within scope for Irish WHT obligations. Irish WHT only applies to credit interest paid on uninvested cash balances in your account.

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

No. Interest that you earn on Bond Coupons is not within scope for Irish WHT obligations. Irish WHT applies only to credit interest paid on uninvested cash balances in your account.

I do not trade Irish stocks, do I still have to pay Irish WHT?

Yes. If your account is held by IBIE, your account is in scope for Irish WHT on credit interest payments. It is irrelevant whether or not you trade in Irish stocks.

What is the standard Irish WHT Rate?

The standard rate of WHT is 20%. You can find further information on credit interest rates on our webpage.

When is the 20% WHT applied to my account?

If IBIE is required to apply WHT to your interest payments, we will do so at the same time any credit interest is paid to your account.

IBIE pays interest due on the uninvested cash balance in your account on the third business day of the month following the month in which the interest accrued. For example, interest accrued in January will be paid on the third business day in February.

What currency is used for Irish WHT?

Irish WHT is charged in the same currency as the credit interest paid on the uninvested cash balances in your account.

I am resident in Ireland. Do I have to pay Irish WHT?

Yes. Under Irish tax law, all Irish resident individuals and partnerships are subject to 20% WHT on credit interest payments. Irish companies are also subject to WHT, although some limited exemptions may apply.

I am not resident in Ireland. Does Irish WHT apply to me?

Yes, generally Irish WHT applies to natural persons whether or not they reside in Ireland.

However, if Ireland has entered a Double Taxation Treaty (DTT) with your country of residence, that DTA may allow you to apply for an exemption from or reduction in WHT, depending on its terms. Please see further below.

You can find information about Ireland’s DTTs on the Irish Revenue website https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Does WHT apply to clients who are companies?

WHT does not apply to companies resident in countries that have a DTT with Ireland.

In general, WHT applies to Irish resident companies with a few exceptions, including;

(a) an investment undertaking within the meaning of section 739B of the Taxes Consolidation Act 1997,

(b) interest paid in the State to a qualifying company (within the meaning of section 110).

For a full list of exemptions, please refer to Section 246(3) of the Taxes Consolidation Act.

There is no standard exemption form for corporate clients. In order to avail of these exemptions, clients will have to provide proof of their corporate status requested by IBIE.

How do I apply for an exemption from WHT or a reduced WHT rate?

If you wish to apply for a WHT exemption or reduction under the terms of a DTT, you should complete Form 8-3-6, and return that Form to IBIE.

The following is a summary of the information you must provide when completing Form 8-3-6:

1. Your name (please ensure this matches the name on your IBKR account)

2. Your address

3. Your tax reference number in country of residence

4. The country in which you are tax resident

5. The WHT rate agreed between your country of tax residence and Ireland (see FAQ on this topic).

6. Signature.

7. Date.

You must request your local Tax Authority to sign and stamp Form 8-3-6 before returning it to us.

For more detailed information on how to complete Form 8-3-6, please refer to the Irish Revenue Commissioners’ website here https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

If you have asked your local tax authority to sign Form 8-3-6 and they have refused, you can instead submit a Tax Residency Certificate (TRC) from your local Tax Authority, with a completed Form 8-3-6 that has not been signed and stamped by your local tax authority. Revenue introduced this possibility in January 2023, after being informed by IBIE of the difficulties clients were experiencing in completing the Form.

To be acceptable, the TRC must explicitly state that you are tax resident in your country of residence in accordance with the relevant provision of the double taxation treaty between Ireland and your country of residence.

Please note that a TRC will only be accepted where you have first requested your local tax authority to sign and stamp Form 8-3-6 and it has refused to do so or has failed to do so within a reasonable time.

Form 8-3-6 and information about completing the Form 8-3-6 is available on the website of the Irish Revenue Commissioners.

To assist you, IBIE has also prepared a number of versions of Form 8-3-6 with certain information pre-filled, depending on your jurisdiction of tax residency. You can select the most appropriate form from the list below.

Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Each account holder in a joint account needs to complete their own documentation. This means that a separate Form 8-3-6 must be completed by each account holder and (if relevant) a separate TRC must be provided by each account holder.

Where should I send my completed Form 8-3-6?

You should send your completed Form to IBIE. You should NOT send the Form to Irish Revenue.

How do I submit Form 8-3-6 and supporting documentation to IBIE?

You should email a PDF or JPEG copy of the signed form to tax-withholding@interactivebrokers.com. If you have not been able to obtain a stamp from your local tax authority, please ensure that you also email your Tax Residency Certificate (TRC) to this same email address.

Alternatively, you can upload your signed Form 8-3-6 to your Client Portal through the ‘Document Submission Task’ tab. However, if you are submitting a TRC with your Form you will still need to send this separately to the above email address.

Please put your IBIE account number in the email subject line in all email correspondence. A failure to do so may delay or prevent the processing of your application,

If your submitted documentation is in order, IBIE will send you a confirmation email stating that your Form has been received and processed.

If your submitted documentation is not in order, we will send you an email setting out the additional information or documentation we require to process your application.

Please follow up with IBIE if you have not heard from us within four weeks.

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

There is no deadline. However, for applications made in 2023, a WHT exemption or rate reduction will only apply to interest payments made after IBIE has received a complete application.

If we have not processed your Form 8-3-6 by the time the next interest payment is made to your account we will refund any WHT deducted after the date we received your application. Refunds will be visible in the Withholding Tax section of a statement.

Yes, if you are not subject to WHT, or are subject to a reduced WHT rate by virtue of a Double Taxation Treaty between Ireland and your country of residence, you will be entitled to reclaim WHT paid in excess of the WHT rate set out in the DTT.

How do I apply to reclaim WHT applied to my account?

Generally, the application process (i) to apply for an exemption from WHT or a reduction in the WHT rate going forward and (ii) to reclaim WHT already charged, are two separate processes. IBIE is awaiting full details from the Irish Revenue Authority on how clients can make reclaims on WHT and will make these details available once provided.

However, for 2022, Revenue has agreed to allow a completed Form 8-3-6 (signed and stamped by the relevant Tax Authority) received by IBIE before 31 December 2022, to be used to reclaim WHT applied in 2022. This means that if IBIE received a completed form from you on or before 31 December 2022 and WHT was applied to your account from January – December 2022, IBIE will refund all or part of that WHT, depending on Ireland’s arrangements with your tax jurisdiction.

If you did not provide a Form 8-3-6 before 31 December 2022 or, if you provided a Form 8-3-6 but it was incomplete (for example by not being stamped by your local tax authority), you must separately apply for a full or partial reclaim of WHT paid in 2022 and 2023. Further details on the reclaim process may be found in an article titled Irish Tax Withholding Reclaim Process. For your convenience, the full article may be viewed here.

How long does a completed Form 8-3-6 remain valid for?

A fully completed Form 8-3-6 remains valid for 5 years unless there is a material change in your facts and circumstances. This also applies if you have provided IBIE with a TRC in lieu of having your Form 8-3-6 stamped by your local tax authority. If there is a material change to your circumstances from a tax perspective, you must advise IBIE immediately and provide an updated Form 8-3-6 where appropriate. For example, if you move tax residency from one country to another, you should advise IBIE and provide IBIE with a Form 8-3-6, signed and stamped by your local tax authority from your new country of residence.

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

You do not have to complete Form 8-3-6 and you will still be able to trade if you do not complete the form.

However, if you do not complete Form 8-3-6 IBIE must continue to deduct WHT at a rate of 20% from the credit interest earned on cash balances in your account.

Where can I see information relating to Irish WHT on my account statement?

You can review information relating to Irish WHT in the ‘Withholding Tax’ section of your monthly account activity statement.

You can also view this information in your daily statement on the 3rd business day of the month (when credit interest is paid).

Please see the IBIE website here for more information: https://www.interactivebrokers.ie/en/index.php?f=46788

How do I know what WHT rate has been agreed between my country of residence and Ireland?

This information is available from the Irish Revenue Commissioners and/or your own local tax authority. However, in order to assist you, IBIE has also prepared a list of Irish WHT information by jurisdiction below.

By clicking on the country below, it will bring you to the relevant Form 8-3-6.

*Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

Wieso stimmt der „Kurs“ von Hard-to-Borrow-Aktien nicht mit dem Schlusskurs der Aktie überein?

Bei der Bestimmung der Bareinlage, die zur Besicherung einer Aktienleiheposition erforderlich ist, verlangt der Verleiher nach allgemeiner Branchenkonvention eine Einlage in Höhe von 102% des Abrechnungskurses des vorherigen Geschäftstages**, aufgerundet auf den nächsten ganzen Dollar und dann multipliziert mit der Anzahl der geliehenen Aktien. Da die Kreditzinsen auf der Grundlage des Wertes der Darlehensicherheiten festgelegt werden, wirkt sich diese Konvention auf die Kosten für die Aufrechterhaltung der Short-Position aus, wobei die Auswirkungen bei niedrigpreisigen und schwer zu leihenden Aktien am größten sind. Bitte beachten Sie, dass die Berechnung für Aktien, die nicht in USD denominiert sind, anders ausfällt. Nachstehend finden Sie eine Tabelle mit einer Zusammenfassung der Berechnungen pro Währung:

| Währung | Berechnungsmethode |

| USD | 102%; auf den nächsten Dollar gerundet |

| CAD | 102%; auf den nächsten Dollar gerundet |

| EUR | 105%; auf den nächsten Cent gerundet |

| CHF | 105%; auf den nächsten Rappen gerundet |

| GBP | 105%; auf den nächsten Penny gerundet |

| HKD | 105%; auf den nächsten Cent gerundet |

Kontoinhaber können diesen angepassten Preis für eine bestimmte Transaktion im Abschnitt "Details zu Non-Direct-Hard-to-Borrow-Gebühren" auf ihrem Tageskontoauszug einsehen. Nachstehend finden Sie zwei Beispiele für die Berechnung der Sicherheiten und deren Auswirkungen auf die Darlehensgebühren.

Beispiel 1

Leerverkauf von 100,000 Aktien von ABC zu einem Kurs von $1.50

Erhaltene Leerverkaufserlöse = $150,000.00

Angenommen, der Kurs von ABC fällt auf $0.25 und die Aktie hat einen Leihgebührensatz von 50%

Berechnung des Sicherheitenwerts für Leerverkäufe

Kurs = 0.25 x 102% = 0.255; aufrunden auf $1.00

Wert = 100,000 Aktien x $1.00 = $100,000.00

Leihgebühr = $100,000 x 50% / 360 Tage im Jahr = $138.89 pro Tag

Angenommen, dass der Kontostand des Kontoinhabers keine Erlöse aus anderen Leerverkaufstransaktionen enthält, wird diese Leihgebühr nicht durch Guthabenzinsen auf die Leerverkaufserlöse ausgeglichen, da der Kontostand nicht die Mindestschwelle von $100,000 Tier 1 überschreitet, die für das Anfallen von Zinsen erforderlich ist.

Beispiel 2 (auf EUR lautende Aktien)

Leerverkauf von 100,000 Aktien von ABC zu einem Kurs von 1.50 EUR

Angenommen, der Schlusskurs des vorherigen Geschäftstages beträgt 1.55 EUR und der Leihgebührensatz liegt bei 50%

Berechnung des Sicherheitenwerts für Leerverkäufe

Kurs = 1.55 EUR x 105% = 1.6275; aufrunden auf 1.63 EUR

Wert = 100,000 Aktien x 1.63 = $163,000.00

Leihgebühr = 163,000 EUR x 50% / 360 Tage im Jahr = 226.38 EUR pro Tag

** Bitte beachten Sie, dass Samstage und Sonntage als Freitag behandelt werden und der Abrechnungskurs vom Donnerstag zur Berechnung der erforderlichen Einlage verwendet wird.

FAQs zum Aktienrendite-Optimierungsprogramm

Was ist der Zweck des Aktienrendite-Optimierungsprogramms?

Das Aktienrendite-Optimierungsprogramm bietet Kunden die Möglichkeit, zusätzliche Erträge aus Wertpapierpositionen zu erzielen, die ansonsten ausgesondert würden (d. h. voll bezahlte und überschüssige Margin-Wertpapiere), indem IBKR diese Wertpapiere an Dritte ausleihen darf. Kunden, die an dem Programm teilnehmen, erhalten eine Barsicherheit, um die Rückgabe des Wertpapierdarlehens bei dessen Beendigung zu sichern, sowie Zinsen auf die vom Darlehensnehmer gestellte Barsicherheit für jeden Tag, an dem das Darlehen besteht.

Was sind voll eingezahlte und überschüssige Margin-Wertpapiere?

Voll eingezahlte Wertpapiere sind Wertpapiere auf dem Konto eines Kunden, die vollständig bezahlt wurden. Überschuss-Margin-Wertpapiere sind Wertpapiere, die nicht vollständig bezahlt wurden, deren Marktwert jedoch 140% des Margin-Sollsaldos des Kunden übersteigt.

Wie wird der Ertrag ermittelt, den ein Kunde für eine Darlehenstransaktion aus dem Aktienrendite-Optimierungsprogramm erhält?

Der Ertrag, den ein Kunde im Austausch für verliehene Aktien erhält, hängt von den Leihsätzen ab, die auf dem außerbörslichen Wertpapierleihmarkt festgelegt werden. Diese Zinssätze können nicht nur je nach dem verliehenen Wertpapier, sondern auch je nach dem Ausleihdatum erheblich variieren. Im Allgemeinen zahlt IBKR den Teilnehmern Zinsen auf ihre Barsicherheiten zu einem Satz, der ungefähr 50% der Beträge entspricht, die IBKR für das Verleihen der Aktien verdient. . Nehmen wir zum Beispiel an, IBKR verdient 15% auf das Jahr gerechnet mit dem Verleihen von Aktien im Wert von $10,000 und es werden Barsicherheiten im Wert von $10,000 auf das Konto eines Teilnehmers gebucht. Der normale tägliche Zinssatz, den IB an einen Teilnehmer auf die Barsicherheit zahlen würde, wäre $2.08

Wie wird die Höhe der Barsicherheiten für ein bestimmtes Darlehen ermittelt?

Die Barsicherheit, die dem Wertpapierdarlehen zugrunde liegt und für die Bestimmung der Zinszahlungen verwendet wird, wird nach einer Branchenkonvention bestimmt, wobei der Schlusskurs der Aktie mit einem bestimmten Prozentsatz multipliziert wird (im Allgemeinen 102-105%) und dann auf den nächsten Dollar/Cent/Pence etc. aufgerundet wird. Je nach Währung gibt es unterschiedliche Branchenkonventionen. Zum Beispiel würde eine Leihe von 100 Aktien einer USD-Aktie, die bei $59.24 schließt, $6,100 entsprechen ($59.24 * 1.02 = $60.4248; auf $61 runden, mit 100 multiplizieren). Nachstehend finden Sie eine Tabelle mit den verschiedenen Branchenkonventionen pro Währung:

| USD | 102%; auf den nächsten Dollar gerundet |

| CAD | 102%; auf den nächsten Dollar gerundet |

| EUR | 105%; auf den nächsten Cent gerundet |

| CHF | 105%; auf den nächsten Rappen gerundet |

| GBP | 105%; auf den nächsten Penny gerundet |

| HKD | 105%; auf den nächsten Cent gerundet |

Weitere Informationen erhalten Sie unter KB1146.

Wie wirken sich Long-Verkäufe, Übertragungen von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm von IBKR ausgeliehen wurden, oder eine Abmeldung auf die Zinsen aus?

Die Verzinsung endet am nächsten Geschäftstag nach dem Handelsdatum (T+1). Die Verzinsung endet ebenfalls am nächsten Geschäftstag nach dem Datum des Transfereingangs oder der Abmeldung.

Was sind die Voraussetzungen für die Teilnahme am IBKR-Aktienrendite-Optimierungsprogramm?

| BERECHTIGTE UNTERNEHMEN |

| IB LLC |

| IB UK (ausgenommen SIPP-Konten) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (ausgenommen RRSP/TFSA-Konten) |

| BERECHTIGTE KONTOTYPEN |

| Cash (Mindestkapital über $50,000 zum Zeitpunkt der Anmeldung) |

| Margin |

| Finanzberater-Kundenkonten* |

| Kundenkonten von einführenden Brokern: Offengelegt und nicht offengelegt* |

| Einführende Omnibus-Konten für Broker |

| Konten mit getrennten Handelslimiten (STL) |

*Das angemeldete Konto muss die Anforderungen in Bezug auf das Mindestkapital für das Margin-Konto oder das Cash-Konto erfüllen.

Kunden bei IB Japan, IB Europe SARL, IBKR Australia und IB India sind nicht berechtigt. Japanische und indische Kunden, die Konten bei IB LLC haben, sind jedoch teilnahmeberechtigt.

Darüber hinaus können Kundenkonten von Finanzberatern, vollständig offengelegten IBroker-Kunden und Omnibus-Broker, die die oben genannten Anforderungen erfüllen, teilnehmen. Im Falle von Finanzberatern und vollständig offengelegten IBrokern müssen die Kunden die Vereinbarungen selbst unterschreiben. Bei Omnibus-Brokern unterschreibt der Broker die Vereinbarung.

Sind IRA-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Ja.

Sind Partitionen von IRA-Konten, die von Interactive Brokers Asset Management verwaltet werden, berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Sind UK-SIPP-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Wie melde man sich zum Aktienrendite-Optimierungsprogramm von IBKR an?

Kunden, die berechtigt sind und sich für das Aktienrendite-Optimierungsprogramm anmelden möchten, können dies tun, indem sie "Einstellungen" und anschließend "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Wählen Sie das Feld oben auf der Seite unter "Handelsprogramme" aus, bei dem "Aktienrendite-Optimierungsprogramm" steht. Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus.

Was geschieht, wenn das Eigenkapital eines teilnehmenden Barkontos unter den qualifizierenden Schwellenwert von $50,000 fällt?

Das Cash-Konto muss diese Mindestkapitalanforderung nur zum Zeitpunkt der Anmeldung zum Programm erfüllen. Wenn das Eigenkapital danach unter diesen Wert fällt, hat dies keine Auswirkungen auf bestehende Kredite oder die Möglichkeit, neue Darlehen zu veranlassen.

Wie kündigt man die Teilnahme am Aktienrendite-Optimierungsprogramm?

Kunden, die die Teilnahme am Aktienrendite-Optimierungsprogramm beenden möchten, können dies tun, indem sie sich in die Kontoverwaltung einloggen und "Einstellungen" und danach "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Entfernen Sie das Häkchen aus dem Kästchen im Abschnitt Handelsprogramme mit der Überschrift "Aktienrendite-Optimierungsprogramm". Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus. Anträge auf Beendigung werden normalerweise am Ende des Tages bearbeitet.

Wenn sich ein Kontoinhaber anmeldet und zu einem späteren Zeitpunkt wieder abmeldet, wann kann er/sie wieder in das Programm aufgenommen werden?

Nach der Abmeldung kann ein Konto 90 Kalendertage lang nicht wieder angemeldet werden.

Welche Arten von Wertpapierpositionen sind für die Ausleihe geeignet?

| US-Markt | EU-Markt | HK-Markt | CAD-Markt |

| Stammaktien (börsennotiert, PINK und OTCBB) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) |

| ETF | ETF | ETF | ETF |

| Vorzugsaktien | Vorzugsaktien | Vorzugsaktien | Vorzugsaktien |

| Unternehmensanleihen* |

*Kommunalanleihen sind nicht zulässig.

Gibt es eine Beschränkung für das Ausleihen von Aktien, die nach einem IPO auf dem Sekundärmarkt gehandelt werden?

Nein, solange IBKR nicht Teil der verkaufenden Gruppe ist.

Wie ermittelt IBKR die Anzahl der Aktien, die für eine Beleihung in Frage kommen?

Der erste Schritt ist die Bestimmung des Wertes von Wertpapieren, falls vorhanden, auf die IBKR ein Margin-Pfandrecht hat und die ohne die Teilnahme des Kunden am Aktienrendite-Optimierungsprogramm verliehen werden können. Ein Broker, der Kundenkäufe von Wertpapieren über ein Margin-Darlehen finanziert, darf laut Vorschrift die Wertpapiere dieses Kunden in einer Höhe von bis zu 140% des Cash-Debit-Saldos beleihen oder als Sicherheit verpfänden. Wenn zum Beispiel ein Kunde mit einem Barguthaben von $50,000 Wertpapiere mit einem Marktwert von $100,000 kauft, beträgt der Soll- oder Darlehenssaldo $50,000 und der Broker hat ein Pfandrecht auf 140% dieses Saldos oder $70,000 an Wertpapieren. Alle Wertpapiere, die der Kunde über diesen Betrag hinaus hält, werden als überschüssige Margin-Wertpapiere bezeichnet ($30,000 in diesem Beispiel) und müssen abgesondert werden, es sei denn, der Kunde erteilt IB die Genehmigung, über das Aktienrendite-Optimierungsprogramm zu verleihen.

Der Sollsaldo wird ermittelt, indem zuerst alle nicht auf USD lautenden Barguthaben in USD konvertiert werden und dann alle Erlöse aus Leerverkäufen von Aktien abgezogen werden (falls nötig in USD konvertiert). Wenn das Ergebnis negativ ist, geben wir 140% dieser negativen Zahl frei. Darüber hinaus werden Cash-Salden, die im Rohstoffsegment oder für Spot-Metalle und CFDs gehalten werden, nicht berücksichtigt.

BEISPIEL 1: Der Kunde hält eine Long-Position in Höhe von 100,000 EUR in einem USD-Basiswährungskonto mit einem EUR.USD-Kurs von 1.40. Der Kunde kauft auf USD lautende Aktien im Wert von $112,000 (Gegenwert 80,000 EUR). Alle Wertpapiere gelten als voll bezahlt, da der in USD umgerechnete Bargeldsaldo ein Guthaben ist.

| Komponente | EUR | USD | Basis (USD) |

| Barbetrag | 100,000 | (112,000) | $28,000 |

| Long-Aktie | $112,000 | $112,000 | |

| NLV | $140,000 |

BEISPIEL 2: Der Kunde hält eine Long-Position im Wert von 80,000 USD, eine Long-USD-Aktienposition in Höhe von $100,000 sowie eine Short-USD-Aktienposition im Wert von $100,000. Die Long-Wertpapiere im Gesamtwert von $28,000 werden als Margin-Wertpapiere angesehen, während die übrigen $72,000 als überschüssige Margin-Wertpapiere behandelt werden. Dies wird ermittelt, indem die Short-Aktienerträge vom Barsaldo subtrahiert werden ($80,000 - $100,000) und das Ergebnis mit 140% ($20,000 * 1.4 = $28,000)multipliziert wird.

| Komponente | Basis (USD) |

| Barbetrag | $80,000 |

| Long-Aktie | $100,000 |

| Short-Aktien | ($100,000) |

| NLV | $80,000 |

Wird IBKR alle zulässigen Aktien ausleihen?

Es gibt keine Garantie, dass alle zulässigen Aktien in einem bestimmten Konto durch das Aktienrendite-Optimierungsprogramm verliehen werden, da es möglicherweise keinen Markt zu einem vorteilhaften Kurs für bestimmte Wertpapiere gibt, IBKR möglicherweise keinen Zugang zu einem Markt mit bereitwilligen Darlehensnehmern hat oder IBKR Ihre Aktien nicht verleihen möchten.

Werden Darlehen im Rahmen des Aktienrendite-Optimierungsprogramms nur in 100er-Schritten vergeben?

Nein. Darlehen können in jeder ganzen Aktienmenge vergeben werden, obwohl wir extern nur in Vielfachen von 100 Aktien verleihen. Es besteht also die Möglichkeit, dass wir 75 Aktien von einem Kunden und 25 von einem anderen ausleihen, wenn es eine externe Nachfrage nach 100 Aktien gibt.

Wie werden die Darlehen unter den Kunden aufgeteilt, wenn das Angebot an zu verleihenden Aktien die Leihnachfrage übersteigt?

Für den Fall, dass die Nachfrage nach dem Ausleihen eines bestimmten Wertpapiers geringer ist als das Angebot an Aktien, die von den Teilnehmern unseres Aktienrendite-Optimierungsprogramms ausgeliehen werden können, werden die Kredite anteilig zugeteilt (z. B. wenn das Gesamtangebot 20,000 und die Nachfrage 10,000 beträgt, hat jeder Kunde Anspruch auf 50% seiner Aktien, die er ausleihen kann).

Werden Aktien nur an andere IBKR-Kunden oder auch an andere Dritte verliehen?

Aktien können an jede beliebige Gegenpartei ausgeliehen werden und sind nicht nur auf andere IBKR-Kunden beschränkt.

Kann der Teilnehmer des Aktienrendite-Optimierungsprogramms bestimmen, welche Aktien IBKR verliehen kann?

Nein. Das Programm wird vollständig von IBKR verwaltet, die nach der Bestimmung derjenigen Wertpapiere, die IBKR aufgrund eines Margin-Darlehenspfandrechts verleihen darf, nach eigenem Ermessen entscheiden kann, ob irgendwelche der voll bezahlten oder überschüssigen Margin-Wertpapiere verliehen werden können, und die Darlehen veranlassen kann.

Gibt es irgendwelche Beschränkungen für den Verkauf von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm verliehen wurden?

Ausgeliehene Aktien können jederzeit und ohne Einschränkungen verkauft werden. Die Aktien müssen nicht rechtzeitig zurückgegeben werden, um den Verkauf der Aktie abzuwickeln, und der Erlös aus dem Verkauf wird dem Konto des Kunden zum normalen Abrechnungstermin gutgeschrieben. Darüber hinaus wird die Leihgabe am Eröffnungstag des auf den Wertpapierverkauf folgenden Geschäftstages beendet.

Kann ein Kunde gedeckte Calls gegen Aktien schreiben, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurden und als gedeckte Call-Marginposition behandelt werden?

Ja. Das Ausleihen von Aktien hat keinen Einfluss auf die Margin-Anforderung auf ungedeckter oder abgesicherter Basis, da der Verleiher das Risiko von Gewinnen oder Verlusten im Zusammenhang mit der ausgeliehenen Position behält.

Was geschieht mit Aktien, die Gegenstand eines Darlehens sind und die anschließend gegen eine Call-Zuweisung oder Put-Ausübung geliefert werden?

Das Darlehen wird am T+1 der Maßnahme (Handel, Abtretung, Ausübung) beendet, durch die die Position geschlossen oder verringert wurde.

Was passiert mit Aktien, die Gegenstand einer Leihe sind und die anschließend vom Handel ausgesetzt werden?

Ein Handelsstopp hat keine direkte Auswirkung auf die Fähigkeit, die Aktie zu verleihen. Solange IBKR die Aktie weiterhin verleihen kann, bleibt das Darlehen bestehen, unabhängig davon, ob die Aktie einem Handelsstopp ausgesetzt wird.

Können die Barsicherheiten aus einem Darlehen in das Rohstoffsegment zur Deckung der Marge und/oder der Schwankungen übertragen werden?

Nein. Die Barsicherheiten, die den Kredit besichern, wirken sich niemals auf die Margin-Anforderungen oder die Finanzierung aus.

Was passiert, wenn ein Programmteilnehmer ein Margin-Darlehen veranlasst oder einen bestehenden Darlehenssaldo erhöht?

Wenn ein Kunde voll bezahlte Wertpapiere unterhält, die über das Aktienrendite-Optimierungsprogramm verliehen wurden, und anschließend ein Margin-Darlehen veranlasst wird, wird das Darlehen in dem Maße beendet, in dem die Wertpapiere nicht als Überschuss-Margin-Wertpapiere qualifiziert sind. Ähnlich verhält es sich, wenn ein Kunde, der Wertpapiere mit Überschussmargen unterhält, die über das Programm verliehen wurden, den bestehenden Marginkredit erhöht, kann das Darlehen wiederum in dem Maße gekündigt werden, dass die Wertpapiere nicht mehr als Überschussmargen-Wertpapiere qualifiziert werden.

Unter welchen Umständen wird ein bestimmtes Wertpapierdarlehen gekündigt?

In einem der folgenden Fälle wird ein Aktiendarlehen automatisch gekündigt:

- Wenn der Kunde sich entscheidet, die Programmteilnahme zu beenden

- Übertragung von Aktien

- Beleihung der Aktien mit einem bestimmten Betrag

- Verkauf von Aktien

- Call-Zuweisung/Put-Ausübung

- Schließung des Kontos

Erhalten Teilnehmer beim Aktienrendite-Optimierungsprogramm Dividenden für verliehene Aktien?

Aktien aus dem Aktienrendite-Optimierungsprogramm, die verliehen werden, werden in der Regel vor dem ex-Datum vom Entleiher zurückgefordert, um die Dividende zu erfassen und Zahlungen anstelle von Dividenden (Payments in Lieu, PIL) zu vermeiden.

Behalten Teilnehmer am Aktienrendite-Optimierungsprogramm Stimmrechte für verliehene Aktien?

Nein. Der Entleiher der Wertpapiere hat das Recht, in Bezug auf die Wertpapiere abzustimmen oder eine Zustimmung zu erteilen, wenn der Stichtag oder die Frist für die Abstimmung, die Erteilung der Zustimmung oder die Vornahme sonstiger Handlungen in die Leihfrist fällt.

Erhalten Teilnehmer am Aktienrendite-Optimierungsprogramm Rechte, Optionsscheine und Spin-Off-Aktien auf verliehene Aktien?

Ja. Der Verleiher der Wertpapiere erhält alle Rechte, Optionsscheine, Spin-Off-Aktien und Ausschüttungen, die auf verliehene Wertpapiere erfolgen.

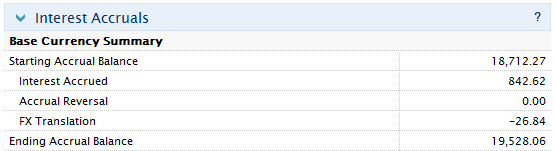

Wie werden Darlehen in der Aktivitätsübersicht angezeigt?

Kreditsicherheiten, ausstehende Aktien, Aktivitäten und Erträge werden in den folgenden 6 Abschnitten des Kontoauszugs angezeigt:

1. Details zum Barsaldo - zeigt den Anfangsbestand der Barsicherheiten, die Nettoveränderung aufgrund der Kreditaktivität (positiv, wenn neue Darlehen veranlasst wurden; negativ bei Netto-Rückgaben) und den Endbestand der Barsicherheiten.

2. Netto-Aktienpositionsübersicht – für jede Aktie werden die Gesamtzahl der Aktien bei IBKR, die Anzahl der geliehenen Aktien, die Anzahl der verliehenen Aktien und die Netto-Aktien (= Aktien bei IBKR + geliehene Aktien - verliehene Aktien) angegeben.

3. Von IBKR verwaltete und verliehene Wertpapiere – listet für jede Aktie, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurde, die Anzahl der ausgeliehenen Aktien und den Zinssatz (%) auf.

4. Umsätze zu von IBKR verwalteten und verliehenen Wertpapieren – listet für jedes Wertpapier die Darlehensaktivität auf, einschließlich Darlehensertragszuteilungen (d. h. beendete Darlehen), neue Darlehenszuteilungen (d. h. veranlasste Darlehen); die Aktienmenge; den Nettozinssatz (%); Zinssatz auf Kundensicherheiten (%) und den Sicherheitenbetrag.

5. Zinsdetails zu von IBKR verwalteten und verliehenen Wertpapieren – Details auf Einzeldarlehensbasis, einschließlich des von IBKR erzielten Zinssatzes (%); des von IBKR erzielten Einkommens (stellt das Gesamteinkommen dar, das IBKR aus dem Darlehen erzielt, das gleich {Sicherheitsbetrag * Zinssatz)/360} ist); des Zinssatzes auf Kundensicherheiten (stellt etwa die Hälfte des Einkommens dar, das IB aus dem Darlehen erzielt) und des an den Kunden gezahlten Zinses (stellt das Zinseinkommen dar, das aus den Sicherheiten eines Kunden erzielt wird).

Hinweis: Dieser Abschnitt wird nur angezeigt, wenn die vom Kunden verdienten Zinsen für den Abrechnungszeitraum 1 USD übersteigen.

6. Aufgelaufene Zinsen – die Zinserträge werden hier als Zinsabgrenzung verbucht und wie alle anderen aufgelaufenen Zinsen behandelt (aggregiert, aber nur als Abgrenzung angezeigt, wenn sie 1 USD übersteigen und monatlich in Barmittel umgewandelt werden). Für die Jahresendberichterstattung wurden diese Zinserträge auf dem an US-Steuerzahler ausgegebenen Formular 1099 ausgewiesen.

Methode zur Bestimmung des effektiven Zinssatzes

HINTERGRUND

Bei der Bestimmung der Zinsen, die Kontoinhabern auf Barguthaben gezahlt und bei Negativsalden berechnet werden, wird jeder Währung eine Benchmark oder ein Referenzsatz zugeteilt. Der Referenzsatz wird auf Basis von kurzfristigen Marktsätzen bestimmt, jedoch über/unter weitverbreiteten, festgelegten Benchmarks gedeckelt. In diesem Dokument wird die Berechnung von effektiven Zinssätzen erklärt.

Referenzsätze

Referenzsätze werden anhand eines Drei-Stufen-Prozesses mittels marktimplizierter Sätze berechnet, die über/unter traditionellen, festgelegten Benchmarks gedeckelt werden.

1. Marktimplizierte Sätze

Für Marktpreise berücksichtigt man kurzfristige Devisen-Swap-Märkte. Da die meisten Transaktionen den US-Dollar beinhalten, werden Devisen-Swap-Preise von Währungen vs. dem US-Dollar über einen bestimmten Zeitraum (bezeichnet als „Fixing Time Window”, Festlegungszeitfenster) beobachtet, wodurch die Repräsentation liquider Handelszeiten sowie primärer Umsätze beabsichtigt wird. Die spezifischen Swap-Laufzeiten und verwendeten Fixing Time Windows hängen von der jeweiligen Währung ab. Implizierte, kurzfristige Zinssätze in nicht USD-Währungen werden mittels des jeweiligen besten Geld- und Briefkurses aus einer Gruppe von bis zu 12 der größten Devisenhandelsbanken berechnet (T/T+1, Tom Next (T+1/T+2) oder Spot Next (T+2/T+3) ). Nach Ende des Fixing Time Windows werden diese Berechnungen sortiert, wobei der kleinste und größte Wert außer Acht gelassen werden und der Durchschnitt aus den übrigen Werten ermittelt wird, um den marktimplizierten, festgelegten Zinssatz zu berechnen.

2. Traditionelle, festgelegte Benchmarks

Zur Ermittlung traditioneller Benchmarks werden Zinssatzfestellungen verwendet. Solche Sätze werden häufig mittels Bankerhebungen oder anhand tatsächlicher Transaktionen berechnet. Die London Inter-Bank Offered Rate (LIBOR) wird zum Beispiel ermittelt, indem Panel-Banken anhand des Zinssatzes geprüft werden, zu dem sie Geldmittel von anderen Banken zu einem bestimmten Zeitpunkt jeden Tag leihen könnten.

3. Referenzsätze

Die endgültigen Referenzsätze werden mittels der marktimplizierten Zinssätze, wie in Punkt 1 beschrieben, berechnet, jedoch werden diese um einem bestimmten Betrag über/unter der traditionellen, festgelegten Benchmark, wie in Punkt 2 beschrieben, gedeckelt. Die Deckelungen können sich jederzeit unangekündigt ändern und sind nachstehend in Tabelle 5 zusammen mit der jeweiligen Währung und der festgelegten Benchmark angeführt.

Beispiele

a. Angenommen, der marktimplizierte Overnight-Zinssatz für GBP beträgt 0.55%. Der festgelegte Overnight-Libor-Zinssatz für GBP beträgt 0.65%. Die effektiven Zinssätze betragen daher gleich viel wie die marktimplizierten Sätze von 0.55%, da sie sich weiterhin innerhalb der Deckelung von 1.0% des festgelegten Libor-Zinssatzes von 0.65% befinden.

b. Falls zum Beispiel der marktimplizierte Zinssatz für CNH 4.5% beträgt, der festgelegte Zinssatz für denselben Zeitraum jedoch 1.0% betragen würde, dann würde der effektive Zinssatz unter 2.0% der festgelegten Benchmark von 3.0% gedeckelt werden (1.0% festgelegter Zinssatz - 2.0% Deckelung).

Hinweis: Deckelungen (können sich jederzeit unangekündigt ändern)

| Währung | Beschreibung der Benchmark | Untergrenze2 | Obergrenze2 |

| USD | Fed Funds Effective (Overnight-Zinssatz) | 0.00% | 0.00% |

| USD | 11:00 Uhr (GMT) USD LIBOR (ausschließlich für USD-CFDs, Gold- und Silber-Leihgebühren verwendet) | 0.00% | 0.00% |

| AUD | RBA - Täglicher Leitzins | 1.00% | 1.00% |

| CAD | Bank of Canada - Overnight-Leihzinssatz | 1.00% | 1.00% |

| CHF | Swiss Franc LIBOR (Spot-Next-Zinssatz) | 1.00% | 1.00% |

| CNY/CNH | CNH HIBOR Overnight-Zinssatzfeststellung (TMA) | 2.00% | 2.00% |

| CZK | Prague ON Interbanken-Briefsatz | 1.00% | 1.00% |

| DKK | Danish Tom/Next Index | 1.00% | 1.00% |

| EUR | EONIA (Euro Overnight Index Average) | 1.00% | 1.00% |

| GBP | GBP LIBOR (Overnight-Zinssatz) | 1.00% | 1.00% |

| HKD | HKD HIBOR (Overnight-Zinssatz) | 1.00% | 1.00% |

| HUF | Budapest Interbanken-Briefsatz | 1.00% | 1.00% |

| ILS | Tel Aviv Interbanken-O/N-Briefsatz | 1.00% | 1.00% |

| INR | Central Bank of India - Basiszinssatz | 0.00% | 0.00% |

| JPY | JPY LIBOR (Spot-Next-Zinssatz) | 1.00% | 1.00% |

| KRW | Korean Won KORIBOR (1 Woche) | 0.00% | 0.00% |

| MXN | Mexican Interbank TIIE (28-Tagessatz) | 3.00% | 3.00% |

| NOK | Norwegischer Overnight-Durchschnittzinssatz | 1.00% | 1.00% |

| NZD | New Zealand Dollar - Offizieller täglicher Leitzins | 1.00% | 1.00% |

| PLN | WIBOR (Warschauer Interbanken-Overnight-Zinssatz) | 1.00% | 1.00% |

| RUB | RUONIA (Ruble Overnight Index Average) | 3.00% | 3.00% |

| SEK | SEK STIBOR (Overnight-Zinssatz) | 1.00% | 1.00% |

| SGD | Singapur-Dollar SOR (Swap-Overnight-Zinssatz) | 1.00% | 1.00% |

| TRY | TRLIBOR (Türkische Lira - Interbanken-Overnight-Briefsatz) | 3.00% | 3.00% |

| ZAR | South Africa Benchmark Overnight Rate on Deposits (SABOR) | 3.00% | 3.00% |

2 Deckelungen oder Abweichungen für den effektiven Zinssatz, die über oder unter der zulässigen festgelegten Benchmark liegen, können sich jederzeit unangekündigt ändern.

Benchmark Interest Calculation – Reference Rate Descriptions

|

Currency

|

Reference rate

|

Description

|

|

USD

|

Fed Funds Effective

|

Volume weighted average of the transactions processed through the Federal Reserve between member banks. It is intended to reflect the best estimate of interbank financing activity for Reserve Bank members and is the reference for many short-term money market transactions in the broader market.

|

| AED | EIBOR | Is the daily reference rate at which the Panel Banks are able and willing to access UAE Dirham funding, just prior to 11:00 local time. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

AUD

|

RBA Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of Australia to influence short term interest rates.

|

| BGN | LEONIA Plus (Lev Overnight Index Average Plus) | Is a weighted reference rate of concluded and effected overnight deposit transactions on the interbank market. |

|

BRL

|

Brazil CETIP DI Interbank Deposit Rate

|

Brazil’s Interbank Deposit Rate is the daily average annualized rate calculated by the number of business days in the month, of the one-day interbank deposit rates.

|

|

CAD

|

Bank of Canada Overnight Lending Rate

|

Refers to a 1-day rate set by Bank of Canada to influence short term interest rates.

|

|

CHF

|

SARON

|

Stands for Swiss Average Rate Overnight and represents the overnight interest rate of the secured funding market for the Swiss Franc. SARON is administered by SIX.

|

|

CNH

|

CNH HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in CNH are being quoted to prime banks in the Hong Kong interbank market.

|

|

CZK

|

PRIBOR

|

Average interest rate at which term deposits are offered between prime banks.

|

|

DKK

|

Denmark Tomorrow/Next

|

The interest rate at which a bank is prepared to lend Danish kroner to a prime bank on an uncollateralized basis day to day.

|

|

EUR

|

€STR

|

Stands for Euro Short-Term Rate and is the rate which reflects the wholesale euro unsecured overnight borrowing costs of euro area banks. The rate is published by the ECB and is based on transactions conducted and settled on the previous day and which are deemed to be executed at arm’s length and thereby reflect market rates in an unbiased way.

|

|

GBP

|

SONIA

|

Stands for Sterling Overnight Index Average and is the effective overnight interest rate paid by banks for unsecured transactions in the British sterling market. SONIA is administered by the Bank of England.

|

|

HKD

|

HKD HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in HKD are being quoted to prime banks in the Hong Kong interbank market.

|

|

HUF

|

BUBOR

|

Stands for Budapest Interbank Offered Rates and is the average interest rate at which term deposits are offered between prime banks.

|

| HUF | Hungary 3 Month Treasury Bill | Is an annualized yield on Hungarian 3 month Treasury bills. |

|

ILS

|

TELBOR

|

Stands for Tel Aviv Inter-Bank Offered Rate and is based on interest rate quotes by a number of contributors in the inter-bank market.

|

|

INR

|

Indian Rupee Overnight Interest Rate Fixing

|

A rate based on overnight call money trade data from the NDS-Call system within the first hour of trading.

|

|

JPY

|

TONAR

|

Stands for Tokyo Overnight Average Rate and is a measure of the cost of borrowing in the Japanese yen unsecured overnight money market for Japanese Yen. TONAR is administered by the Bank of Japan.

|

|

KRW

|

KORIBOR

|

Average of the leading interest rates for KRW as determined by a group of large Korean banks. The benchmark utilizes the KORIBOR with 1 week maturity.

|

|

MXN

|

TIIE

|

The interbank "equilibrium" rate based on the quotes provided by money center banks as calculated by the Mexican Central Bank. The benchmark TIIE is based on 28-day deposits so is atypical as a measure for short term funds (most currencies have an overnight or similar short-term benchmark).

|

|

NOK

|

Norwegian Overnight Weighted Average

|

The interest rate on unsecured overnight interbank loans between banks that are active in the Norwegian overnight market.

|

|

NZD

|

NZD Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of New Zealand to influence short term interest rates.

|

|

PLN

|

WIBOR

|

Stands for Warsaw Interbank Offered Rates and is a measure of unsecured deposits concluded between market participants.

|

| RON | ROBOR (Romanian Overnight Interbank Offered Rate) | Calculated daily as a trimmed arithmetic average of the quotations by main banks on the interbank market. |

| SAR | SAIBOR | Is a daily benchmark using contributions from a panel of Contributor Banks. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

SEK

|

STIBOR

|

Daily fixing based on a group of large Swedish banks.

|

|

SGD

|

SOR

|

Stands for the SGD Swap Offer Rate and represents the cost of borrowing SGD synthetically by borrowing USD for the same maturity and swapping USD in return for SGD.

|

|

TRY

|

TLREF

|

The Turkish Lira Overnight Rate (TLREF) is calculated as the volume-weighted mean rate, based on the central 70% of the the volume-weighted distribution of overnight repo rate transactions. |

|

ZAR

|

SABOR

|

Stands for South African Benchmark Overnight Rate and is calculated based on interbank funding.

|

|

|

|

|

|

|

|

|

|

|

Overnight

|

(O/N) rate is the most widely used short term benchmark and represents the rate for balances held from today until the next business day.

|

|

|

Spot-Next

|

(S/N) refers to the rate on balances from the next business day to the business day thereafter. Due to time zone and other criteria, Spot-Next rates are sometimes used as the short-term reference.

|

|

|

Day-Count conventions:

|

IBKR conforms to the international standards for day-counting wherein deposits rates for most currencies are expressed in terms of a 360-day year, while for other currencies (ex: GBP) the convention is a 365-day year.

|

Methodology for Determining Effective Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and charged on debit balances, each currency is assigned an IBKR Reference Benchmark rate. The IBKR Reference Benchmark rate is determined from short-term market rates but capped above/below widely used external reference rates or, where appropriate, bank deposit rates. This page explains how IBKR Reference Benchmark rates are determined.

Reference Rates

Reference rates are determined using a three-step process. The rates are capped above/below traditional external reference rates. For currencies and IBKR affiliates where Forex swap market pricing does not affect the rates we pay and charge our customers, Step 1 is omitted from the final rate determination.

1. Market implied rates

For market pricing, we utilize short-term Forex swap markets. Since most of the transactions involve the US dollar, Forex swap prices of currencies vs. the US dollar are sampled over a pre-determined time period referred to as the "Fixing Time Window" that is intended to be representative of liquid trading hours and primary turnover. The specific swap tenor and fixing windows used depend on the currency. We use the best bid and ask from a group of up to 12 of the largest Forex dealing banks to calculate the implied non-USD short-term rates - generally Overnight (T/T+1), Tom Next (T+1/T+2) or Spot Next (T+2/T+3). At the Fixing Time Window close, these calculations are sorted with the lowest and highest rates disregarded and the remainder averaged to determine the market implied reference rate.

2. Traditional external benchmark reference rates

For traditional benchmarks, we utilize published reference rates and, where appropriate, bank deposit rates. These rates generally are determined by either bank survey or actual transactions. The Hong Kong Inter-Bank Offered Rate (HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks at a specific time each day. In contrast, the US dollar Fed Funds effective rate is calculated as the weighted average of interbank lending rates transacted in the Fed Funds market.

The reform on interest rate benchmarks (IBOR reform), launched in 2013 by the G20 nations and conducted by regulatory authorities and public and private sector working groups, is gradually replacing bank survey based rates with new transaction driven reference rates.

3. IBKR Reference Benchmark Rates

The final IBKR Reference Benchmark rates are then determined by using the market implied reference rate, as described in 1. above, but capped by a certain amount above/below the traditional external benchmark reference rate as described in 2. above. For currencies and IBKR affiliates where Forex swap market pricing is not relevant, the final IBKR Reference Benchmark rates are determined by using traditional benchmarks or bank deposit rates, capped as above. The caps can change at any time without explicit prior notice and are listed in the table below, along with relevant currency and benchmark reference rates.

Examples

a. Assume the market implied overnight rate for GBP is 0.55%. The Sterling Overnight Index Average (SONIA) reference rate is 0.65%. The effective rate is then equal to the market implied rate of 0.55%, as it is still within the 1.00% cap around the SONIA reference rate at 0.65%.

b. If, for example, the market implied rate for CNH was 4.5% but the overnight CNH reference rate for the same period was 1.0%, the effective rate would be capped at 2.0% above the CNH reference rate, or 3.0% (1.0% reference rate + 2.0% cap).

|

Currency

|

Benchmark Description

|

Cap Below1

|

Cap Above1

|

|

USD

|

Fed Funds Effective (Overnight Rate)

|

0.00%

|

0.00%

|

|

AUD

|

RBA Daily Cash Rate Target

|

1.00%

|

1.00%

|

| AED | EIBOR, Emirates Interbank Offered Rate | 3.00% | 3.00% |

|

CAD

|

Bank of Canada Overnight Lending Rate

|

1.00%

|

1.00%

|

|

CHF

|

Swiss Average Rate Overnight (SARON)

|

1.00%

|

1.00%

|

|

CNY/CNH

|

CNH HIBOR Overnight Fixing Rate (TMA)

|

2.00%

|

2.00%

|

|

CZK

|

Prague ON Interbank Offered Rate

|

1.00%

|

1.00%

|

|

DKK

|

Danish Tom/Next Index

|

1.00%

|

1.00%

|

|

EUR

|

Euro Short-Term Rate (€STR)

|

1.00%

|

1.00%

|

|

GBP

|

Sterling Overnight Index Average (SONIA)

|

1.00%

|

1.00%

|

|

HKD

|

HKD HIBOR (Overnight rate)

|

1.00%

|

1.00%

|

|

HUF

|

Budapest Interbank Offered Rate

|

1.00%

|

1.00%

|

|

ILS

|

Tel Aviv Interbank Offered O/N Rate

|

1.00%

|

1.00%

|

|

INR

|

Central Bank of India Base Rate

|

0.00%

|

0.00%

|

|

JPY

|

Tokyo Overnight Average Rate (TONAR)

|

1.00%

|

1.00%

|

|

KRW

|

Korean Won KORIBOR (1 week)

|

0.00%

|

0.00%

|

|

MXN

|

Mexican Interbank TIIE (28 day rate)

|

3.00%

|

3.00%

|

|

NOK

|

Norwegian Overnight Weighted Average

|

1.00%

|

1.00%

|

|

NZD

|

New Zealand Dollar Official Cash Daily Rate

|

1.00%

|

1.00%

|

|

PLN

|

WIBOR (Warsaw Interbank Overnight Rate)

|

1.00%

|

1.00%

|

| SAR | SAIBOR Saudi Arabia Interbank Offered Rate | 3.00% | 3.00% |

|

SEK

|

SEK STIBOR (Overnight Rate)

|

1.00%

|

1.00%

|

|

SGD

|

Singapore Dollar SOR (Swap Overnight) Rate

|

1.00%

|

1.00%

|

|

TRY

|

TRLIBOR (Turkish Lira Overnight Interbank offered rate)

|

NO CAP

|

NO CAP

|

|

ZAR

|

South Africa Benchmark Overnight Rate on Deposits (Sabor)

|

3.00%

|

3.00%

|

1 Caps or the deviation for the effective rate allowed above or below the benchmark fixing can change at any time without explicit prior notice.

Introduction to Market Implied Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and assessed on debit balances, each currency is assigned a reference or benchmark rate, from which a spread is deducted for credit interest and added for debit interest.1 As account holders may withdraw unencumbered cash balances upon demand and regulations generally restrict the reinvestment of such balances to short-term instruments of high credit quality, benchmarks typically represent the rate at which local banks may borrow on an overnight or short-term basis (e.g., EONIA, Fed Funds).

While the current benchmarks are useful in that they tend to be longstanding, widely accepted and published rates, often used as the basis for determining consumer borrowing, some have characteristics which limit their effectiveness, particularly in the case of brokerage accounts where the spread as applied by IBKR is relatively narrow. A discussion of these limitations is provided in the overview below.

OVERVIEW

Benchmark rates are often determined by either bank survey or actual transactions. The Hong Kong Interbank Offered Rate (HKD HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks of at a specific time each day. The final rate is determined by discarding a set of the top and bottom survey responses and averaging the remainder. Transaction based benchmarks such as EONIA are determined using a weighted average of all overnight unsecured lending transactions by panel banks in the interbank market as reported to the European Central Bank.

There are shortcomings to both methods which, at times, causes them to be an inadequate mechanism for establishing client debit and credit interest rates. Examples of these are provide below:

- Survey rates often represent an offer rate which, by definition stands above the bid rate and can be skewed well above the mid-point when spreads are large;

- Survey rates are typically based upon an inquiry performed at a specific time of the day and may not represent the rates available over a broader period of time;

- The population of institutions surveyed or whose transactions are considered may be small and/or may have borrowing characteristics that are not representative of financial institutions as a whole;

- During periods of market stress, interbank transactions may suffer from reduced liquidity, on either a regional or global basis, thereby distorting benchmark rates.2

- Survey processes often provide little transparency as to how the benchmark was determined and in the past have been subject to manipulation.

AN ALTERNATIVE APPROACH - MARKET IMPLIED RATES