Un dépôt faisant l'objet d'une « retenue de crédit » génère-t-il des intérêts créditeurs pendant la période de retenue ?

Overview:

La réponse dépend de la méthode de dépôt. Dans le cas des dépôts effectués par ACH, tous les intérêts courent à compter de la date à laquelle le dépôt arrive jusqu'à la période de retenue de crédit de quatre jours ouvrés, après quoi ils sont crédités sur le compte. Dans le cas de dépôts de chèques autres que les chèques bancaires, aucun intérêt n'est couru pendant la période de retenue du crédit. Les chèques bancaires et les virements bancaires sont crédités sur le compte à compter de leur réception et ne sont donc soumis à aucune retenue de crédit.

Les intérêts qui vous sont payés varient selon les conditions de marché. Pour plus d'informations concernant le montant des intérêts actuellement payés sur les soldes créditeurs, veuillez consulter www.interactivebrokers.com/interest

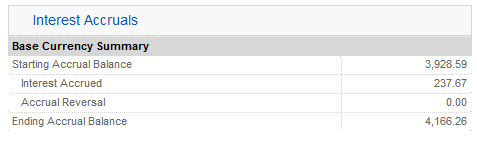

Que représente la ligne Annulation des intérêts courus dans le Relevé d'activité ?

Overview:

Chaque jour, IBKR calcule et déclare dans la section Intérêts courus du relevé d'activité une prévision ou une accumulation d'intérêts gagnés ou à payer pour la période du relevé. Autour de la première semaine de chaque mois, les intérêts accumulés au cours du mois précédent sont « annulés » et les intérêts réels pour le mois sont affichés dans la section Rapport d'espèces. Ces annulations, qui se produisent une fois par mois, peuvent être proches de l'intérêt réel, bien qu'elles puissent ne pas être toujours exactement égales puisque les charges à payer sont une prévision de l'intérêt réel.

Les détenteurs de compte doivent aussi noter que les intérêts courus ne sont affichés pour une période de déclaration donnée que lorsque le montant dépasse 1 $, positif ou négatif. Les soldes inférieurs à 1 $ sont conservés et affichés une fois que le montant dépasse 1 $ (lorsqu'ils sont groupés avec les charges futures à payer).

FAQs – Irish Income Withholding Tax

Overview:

As an Irish company, Interactive Brokers Ireland Limited (IBIE) is generally required to collect withholding tax (WHT) at a rate of 20% on interest paid to certain clients.

This requirement is set out in section 246 of the Irish Taxes Consolidation Act 1997 and generally applies to interest paid to clients that are:

(i) natural persons resident in Ireland,

(ii) natural persons resident outside Ireland unless the client has successfully applied for an exemption or a reduction in the WHT rate under a Double Tax Treaty (DTT) between Ireland and the person’s country of residence.

(iii) Irish companies

(iv) Companies established in countries with which Ireland has NOT concluded a DTT.

Background:

The purpose of this document is to set out our responses to some frequently asked questions (FAQs) on the WHT.

This document is for information purposes only and does not constitute tax, regulatory or any other kind of advice. If you are unsure of your tax obligations please consult the Irish Revenue Commissioners, your local tax authority or an appropriate tax professional.

FAQs

What type of interest does Irish WHT apply to?

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

I do not trade Irish stocks, do I still have to pay Irish WHT?

What is the standard Irish WHT Rate?

When is the 20% WHT applied to my account?

What currency is used for Irish WHT?

I am resident in Ireland. Do I have to pay Irish WHT?

I am not resident in Ireland. Does Irish WHT apply to me?

Does WHT apply to clients who are companies?

How do I apply for an exemption from WHT or a reduced WHT rate?

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Where should I send my completed Form 8-3-6?

How do I submit Form 8-3-6 and supporting documentation to IBIE?

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

How do I apply to reclaim WHT applied to my account?

How long does a completed Form 8-3-6 remain valid for?

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

Where can I see information relating to Irish WHT on my account statement?

How do I know what WHT rate has been agreed between my country of residence and Ireland?

WHT is a set amount of income tax that is withheld at the time income is paid to a person.

Under Irish law, interest payments are considered income. This means that IBIE is legally required to deduct WHT from credit interests on uninvested cash balances in our clients’ securities accounts.

What type of interest does Irish WHT apply to?

Irish WHT applies to credit interest paid to long settled uninvested cash balances as well as short credit interest where you have borrowed stock from IBIE.

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

No. The interest you earn under the Stock Yield Enhancement Program is not within scope for Irish WHT obligations. Irish WHT only applies to credit interest paid on uninvested cash balances in your account.

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

No. Interest that you earn on Bond Coupons is not within scope for Irish WHT obligations. Irish WHT applies only to credit interest paid on uninvested cash balances in your account.

I do not trade Irish stocks, do I still have to pay Irish WHT?

Yes. If your account is held by IBIE, your account is in scope for Irish WHT on credit interest payments. It is irrelevant whether or not you trade in Irish stocks.

What is the standard Irish WHT Rate?

The standard rate of WHT is 20%. You can find further information on credit interest rates on our webpage.

When is the 20% WHT applied to my account?

If IBIE is required to apply WHT to your interest payments, we will do so at the same time any credit interest is paid to your account.

IBIE pays interest due on the uninvested cash balance in your account on the third business day of the month following the month in which the interest accrued. For example, interest accrued in January will be paid on the third business day in February.

What currency is used for Irish WHT?

Irish WHT is charged in the same currency as the credit interest paid on the uninvested cash balances in your account.

I am resident in Ireland. Do I have to pay Irish WHT?

Yes. Under Irish tax law, all Irish resident individuals and partnerships are subject to 20% WHT on credit interest payments. Irish companies are also subject to WHT, although some limited exemptions may apply.

I am not resident in Ireland. Does Irish WHT apply to me?

Yes, generally Irish WHT applies to natural persons whether or not they reside in Ireland.

However, if Ireland has entered a Double Taxation Treaty (DTT) with your country of residence, that DTA may allow you to apply for an exemption from or reduction in WHT, depending on its terms. Please see further below.

You can find information about Ireland’s DTTs on the Irish Revenue website https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Does WHT apply to clients who are companies?

WHT does not apply to companies resident in countries that have a DTT with Ireland.

In general, WHT applies to Irish resident companies with a few exceptions, including;

(a) an investment undertaking within the meaning of section 739B of the Taxes Consolidation Act 1997,

(b) interest paid in the State to a qualifying company (within the meaning of section 110).

For a full list of exemptions, please refer to Section 246(3) of the Taxes Consolidation Act.

There is no standard exemption form for corporate clients. In order to avail of these exemptions, clients will have to provide proof of their corporate status requested by IBIE.

How do I apply for an exemption from WHT or a reduced WHT rate?

If you wish to apply for a WHT exemption or reduction under the terms of a DTT, you should complete Form 8-3-6, and return that Form to IBIE.

The following is a summary of the information you must provide when completing Form 8-3-6:

1. Your name (please ensure this matches the name on your IBKR account)

2. Your address

3. Your tax reference number in country of residence

4. The country in which you are tax resident

5. The WHT rate agreed between your country of tax residence and Ireland (see FAQ on this topic).

6. Signature.

7. Date.

You must request your local Tax Authority to sign and stamp Form 8-3-6 before returning it to us.

For more detailed information on how to complete Form 8-3-6, please refer to the Irish Revenue Commissioners’ website here https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

If you have asked your local tax authority to sign Form 8-3-6 and they have refused, you can instead submit a Tax Residency Certificate (TRC) from your local Tax Authority, with a completed Form 8-3-6 that has not been signed and stamped by your local tax authority. Revenue introduced this possibility in January 2023, after being informed by IBIE of the difficulties clients were experiencing in completing the Form.

To be acceptable, the TRC must explicitly state that you are tax resident in your country of residence in accordance with the relevant provision of the double taxation treaty between Ireland and your country of residence.

Please note that a TRC will only be accepted where you have first requested your local tax authority to sign and stamp Form 8-3-6 and it has refused to do so or has failed to do so within a reasonable time.

Form 8-3-6 and information about completing the Form 8-3-6 is available on the website of the Irish Revenue Commissioners.

To assist you, IBIE has also prepared a number of versions of Form 8-3-6 with certain information pre-filled, depending on your jurisdiction of tax residency. You can select the most appropriate form from the list below.

Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Each account holder in a joint account needs to complete their own documentation. This means that a separate Form 8-3-6 must be completed by each account holder and (if relevant) a separate TRC must be provided by each account holder.

Where should I send my completed Form 8-3-6?

You should send your completed Form to IBIE. You should NOT send the Form to Irish Revenue.

How do I submit Form 8-3-6 and supporting documentation to IBIE?

You should email a PDF or JPEG copy of the signed form to tax-withholding@interactivebrokers.com. If you have not been able to obtain a stamp from your local tax authority, please ensure that you also email your Tax Residency Certificate (TRC) to this same email address.

Alternatively, you can upload your signed Form 8-3-6 to your Client Portal through the ‘Document Submission Task’ tab. However, if you are submitting a TRC with your Form you will still need to send this separately to the above email address.

Please put your IBIE account number in the email subject line in all email correspondence. A failure to do so may delay or prevent the processing of your application,

If your submitted documentation is in order, IBIE will send you a confirmation email stating that your Form has been received and processed.

If your submitted documentation is not in order, we will send you an email setting out the additional information or documentation we require to process your application.

Please follow up with IBIE if you have not heard from us within four weeks.

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

There is no deadline. However, for applications made in 2023, a WHT exemption or rate reduction will only apply to interest payments made after IBIE has received a complete application.

If we have not processed your Form 8-3-6 by the time the next interest payment is made to your account we will refund any WHT deducted after the date we received your application. Refunds will be visible in the Withholding Tax section of a statement.

Yes, if you are not subject to WHT, or are subject to a reduced WHT rate by virtue of a Double Taxation Treaty between Ireland and your country of residence, you will be entitled to reclaim WHT paid in excess of the WHT rate set out in the DTT.

How do I apply to reclaim WHT applied to my account?

Generally, the application process (i) to apply for an exemption from WHT or a reduction in the WHT rate going forward and (ii) to reclaim WHT already charged, are two separate processes. IBIE is awaiting full details from the Irish Revenue Authority on how clients can make reclaims on WHT and will make these details available once provided.

However, for 2022, Revenue has agreed to allow a completed Form 8-3-6 (signed and stamped by the relevant Tax Authority) received by IBIE before 31 December 2022, to be used to reclaim WHT applied in 2022. This means that if IBIE received a completed form from you on or before 31 December 2022 and WHT was applied to your account from January – December 2022, IBIE will refund all or part of that WHT, depending on Ireland’s arrangements with your tax jurisdiction.

If you did not provide a Form 8-3-6 before 31 December 2022 or, if you provided a Form 8-3-6 but it was incomplete (for example by not being stamped by your local tax authority), you must separately apply for a full or partial reclaim of WHT paid in 2022 and 2023. Further details on the reclaim process may be found in an article titled Irish Tax Withholding Reclaim Process. For your convenience, the full article may be viewed here.

How long does a completed Form 8-3-6 remain valid for?

A fully completed Form 8-3-6 remains valid for 5 years unless there is a material change in your facts and circumstances. This also applies if you have provided IBIE with a TRC in lieu of having your Form 8-3-6 stamped by your local tax authority. If there is a material change to your circumstances from a tax perspective, you must advise IBIE immediately and provide an updated Form 8-3-6 where appropriate. For example, if you move tax residency from one country to another, you should advise IBIE and provide IBIE with a Form 8-3-6, signed and stamped by your local tax authority from your new country of residence.

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

You do not have to complete Form 8-3-6 and you will still be able to trade if you do not complete the form.

However, if you do not complete Form 8-3-6 IBIE must continue to deduct WHT at a rate of 20% from the credit interest earned on cash balances in your account.

Where can I see information relating to Irish WHT on my account statement?

You can review information relating to Irish WHT in the ‘Withholding Tax’ section of your monthly account activity statement.

You can also view this information in your daily statement on the 3rd business day of the month (when credit interest is paid).

Please see the IBIE website here for more information: https://www.interactivebrokers.ie/en/index.php?f=46788

How do I know what WHT rate has been agreed between my country of residence and Ireland?

This information is available from the Irish Revenue Commissioners and/or your own local tax authority. However, in order to assist you, IBIE has also prepared a list of Irish WHT information by jurisdiction below.

By clicking on the country below, it will bring you to the relevant Form 8-3-6.

*Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

Pourquoi le cours des actions difficiles à emprunter ne correspond-il pas au cours de clôture de l'action ?

Pour déterminer le dépôt en espèces requis pour garantir une position d'emprunt d'action, selon la convention générale du secteur, le prêteur doit demander un dépôt égal à 102 % du prix de règlement du jour ouvré précédent, arrondi au dollar entier le plus proche et multiplié par le nombre d'actions empruntées. Les taux d'emprunt étant déterminés selon la valeur du prêt de garantie, cette convention a un impact sur le coût de maintien de la position à découvert (l'impact étant plus important pour les actions peu chères ou difficiles à emprunter). Remarque, pour les actions non libellées en USD le calcul sera différent. Retrouvez ci-dessous un tableau récapitulant les calculs par devise :

| Devise | Méthode de calcul |

| USD | 102 % ; arrondi au dollar le plus proche |

| CAD | 102 % ; arrondi au dollar le plus proche |

| EUR | 105 % ; arrondi au centime le plus proche |

| CHF | 105 % ; arrondi au centime (rappen) le plus proche |

| GBP | 105 % ; arrondi au pence le plus proche |

| HKD | 105 % ; arrondi au centime le plus proche |

Les détenteurs de comptes peuvent voir ce prix ajusté pour une transaction données dans les « Détails des actions difficiles à emprunter non directes » sur le relevé de compte journalier. Retrouvez ci-dessous deux exemples de calcul de la garantie et son impact sur les frais d'emprunt.

Exemple 1

Vendre 100,000 actions d'ABC à découvert à 1.50 $

Recettes de la vente à découvert reçus = 150,000.00 $

Supposons que le cours d'ABC passe à 0.25 $ et l'action a un taux de frais d'emprunt de 50 %

Calcul de la valeur de la garantie de l'action à découvert

Cours = 0.25 x 102 % = 0.255 ; arrondi à 1.00 $

Valeur = 100,000 actions x 1.00 $ = 100,000.00°$

Frais d'emprunt = 100,000 $ x 50 % / 360 jours dans l'année = 138.89 $ par jour

Supposons que le solde de trésorerie du détenteur de compte n'inclut les recettes d'aucune autre transaction de vente à découvert, ces frais d'emprunt ne seront compensés par aucun intérêt créditeur sur les recettes de la vente à découvert car le solde ne dépasse pas le minimum de 100,000 $ du Niveau 1 nécessaire pour l'accumulation des intérêts.

Exemple 2 (action libellée en EUR)

Vendre 100,000 actions d'ABC à découvert à 1.50 EUR

Supposons le cours de clôture du jour précédent à 1,55 EUR et un taux de frais d'emprunt de 50 %

Calcul de la valeur de la garantie de l'action à découvert

Cours = 1.55 EUR x 105 % = 1.6275 ; arrondi à 1.63 EUR

Valeur = 100,000 actions x 1.63 = 163,000.00 $

Frais d'emprunt = 163,000 EUR x 50 % / 360 jours dans l'année = 226.38 EUR par jour

** Veuillez noter que les samedis et dimanches sont considérés comme des vendredi et nous utiliserons le prix de règlement du jeudi pour calculer le dépôt requis.

FAQ : Programme d'amélioration du rendement des actions

Quel est l'objectif du Programme d'amélioration du rendement des actions ?

Le Programme d'amélioration du rendement des actions fournit aux clients l'opportunité de recevoir un revenu supplémentaire sur des positions de titres qui seraient normalement distinctes (titres entièrement payés et en excès de marge) en autorisant IBKR a prêter ces titres à des tiers. Les clients participant au programme recevront une garantie (U.S. Treasuries ou espèces) pour assurer le retour du prêt d'action à la fin.

Que sont les titres entièrement payés et en excès de marge ?

Les titres entièrement payés sont les titres dans le compte d'un client qui ont été complètement payés. Les titres en excès de marge sont des titres qui ne sont pas entièrement payés, mais dont la valeur marchande dépasse 140 % du solde débiteur de marge du client.

Comment le client reçoit-il le revenu perçu sur une transaction dans le cadre du Programme d'amélioration du rendement des actions ?

Le revenu qu'un client reçoit en échange du prêt de ses actions dépend des taux sur le marché de prêt de titres gré à gré. Ces taux peuvent varier considérablement, pas uniquement par rapport au titre prêté mais aussi par rapport à la date de prêt. En général, IBKR paye des intérêts aux participants sur leur garantie à un taux proche des 50 % des montants reçus par IBKR pour le prêt des actions.

Comment le montant de la garantie pour un prêt donné est-il déterminé ?

La garantie (U.S. Treasuries ou espèces) sous-jacente au prêt de titre et utilisée pour déterminer les paiements d'intérêt, est déterminée grâce à une convention du secteur selon laquelle le cours de clôture de l'action est multiplié par un certain pourcentage (généralement 102-105 %), puis arrondi au dollar/centime/pence/etc. le plus proche. Il existe plusieurs convention de secteur par devise. Par exemple, un prêt de 100 actions d'une action USD qui clôture à 59,24 $ serait égal à 6 100 $ (59,24 $ * 1,02 = 60,4248 $, arrondi à 61 $, multiplié par 100). Le tableau ci-dessous présente les conventions de secteur par devise :

| USD | 102 % ; arrondi au dollar le plus proche |

| CAD | 102 % ; arrondi au dollar le plus proche |

| EUR | 105 % ; arrondi au centime le plus proche |

| CHF | 105 % ; arrondi au centime (rappen) le plus proche |

| GBP | 105 % ; arrondi au pence le plus proche |

| HKD | 105 % ; arrondi au centime le plus proche |

Pour plus d'informations, veuillez consulter KB1146.

Comment et où la garantie est-elle détenue pour les prêts dans le Programme d'amélioration du rendement des actions ?

Pour les clients d'IBLLC, la garantie sera détenue sous la forme d'espèces ou de titres U.S. Treasury et sera transférée pour conservation à la filiale d'IBLLC, IBKR Securities Services LLC (IBKRSS). La garantie pour vos prêts dans le cadre du Programme sera détenue par IBKRSS dans un compte à votre profit, sur lequel vous aurez une sûreté de première priorité rendue opposable. Dans l'éventualité d'une faillite d'IBLLC, vous pourrez obtenir un accès à la garantie directement par IBKRSS, sans passer par IBLLC. Veuillez consulter le Securities Account Control Agreement pour plus de détails, ici. Pour les clients hors IBLLC, la garantie sera détenue et protégée par l'entité détenant le compte. Par exemple, les comptes IBIE verront leur garantie détenue et protégée chez IBIE.

Comment les ventes longues, les transferts de titres prêtés par le Programme d'amélioration du rendement des actions d'IBKR ou la désinscription peuvent impacter les intérêts ?

Les intérêts cessent de s'accumuler au jour ouvré suivant la date de la transaction (T+1). Les intérêts cessent également de s'accumuler au jour ouvré suivant la saisie du transfert ou la date de désinscription.

Quelles sont les exigences d'admissibilité pour participer au Programme d'amélioration du rendement des actions d'IBKR ?

| ENTITÉS ADMISSIBLES* |

| IB LLC |

| IB UK (comptes SIPP exclus) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (comptes RRSP/TFSA exclus) |

| IB Singapore |

| TYPES DE COMPTE ADMISSIBLES |

| Comptant (capital minimum supérieur à 50 000 $ à la date d'inscription) |

| Marge |

| Comptes de clients de conseiller financier* |

| Comptes de clients de courtier introducteur : en transparence et confidentiel* |

| Compte Omnibus de courtier introducteur |

| Limite de trading distincte (STL) |

*Le compte inscrit doit répondre aux exigences concernant le capital minimum pour les comptes sur marge et les comptes au comptant.

Les clients d'IB Japan, IB Europe SARL, IBKR Australia et IB India ne sont pas admissibles. Les clients du Japon et de l'Inde maintenant des comptes avec IB LLC sont admissibles.

De plus, les comptes de clients de conseiller financier, clients de courtiers introducteurs en transparence et courtiers omnibus qui répondent aux exigences ci-dessus peuvent participer. Dans le cas des conseillers financiers et courtiers introducteurs en transparence, les clients doivent signer les accords eux-mêmes. Pour les courtiers Omnibus, le courtier signe l'accord.

Les comptes IRA peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Oui.

Les compartiments des comptes IRA gérés par Interactive Brokers Asset Management peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Non.

Les comptes SIPP UK peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Non.

Que se passe-t-il si le capital du compte au comptant participant passe en dessous du seuil de 50 000 $ ?

Le compte au comptant doit répondre à cette exigence de capital minimum seulement au moment de l'inscription au programme. Si le capital passe en dessous de ce niveau par la suite, il n'y aura aucun impact sur les prêts existants ou la capacité à initier de nouveaux prêts.

Comment s'inscrire au Programme d'amélioration du rendement des actions d'IBKR ?

Pour vous inscrire, veuillez vous connecter au Portail Client. Une fois connecté, cliquez sur le menu Utilisateur (icône avec tête et épaules en haut à droite) puis sur Paramètres. Puis, sous Paramètres de compte, trouvez la section Trading et cliquez sur Programme d'amélioration du rendement des actions pour vous inscrire. Les formulaires et déclarations requis pour l'inscription au Programme s'afficheront. Quand vous aurez lu et signé les formulaires, votre demande sera soumise pour traitement. Veuillez attendre 24-48 pour que votre inscription devienne active.

Comment mettre fin à la participation au Programme d'amélioration du rendement des actions ?

Pour vous désinscrire, veuillez vous connecter au Portail Client. Une fois connecté, cliquez sur le menu Utilisateur (icône avec tête et épaules en haut à droite) puis sur Paramètres. Sous la section Paramètres de compte, vous trouverez Trading, puis cliquer sur Programme d'amélioration du rendement des actions et suivez les étapes requises. Votre demande sera ensuite soumise pour traitement. Les demandes de désinscription sont généralement traitées en fin de journée.

Si un compte s'inscrit puis se désinscrit, combien de temps doit-il attendre pour pouvoir se réinscrire ?

Après la désinscription, le compte doit attendre 90 jours avant de pouvoir se réinscrire.

Quels types de positions peuvent être prêtés ?

| Marché U.S. | Marché EU | Marché HK | Marché CAD |

| Action ordinaire (cotée, PINK et OTCBB) | Action ordinaire (cotée) | Action ordinaire (cotée) | Action ordinaire (cotée) |

| ETF | ETF | ETF | ETF |

| Action de priorité | Action de priorité | Action de priorité | Action de priorité |

| Obligations d'entreprise* |

*Les obligations municipales ne sont pas admissibles.

Y a-t-il des restrictions sur le prêt d'actions qui se négocient sur le marché secondaire après une IPO ?

Non, tant que le compte n'a pas de restrictions en place pour les titres admissibles détenus dans le compte.

Comment IBKR détermine le montant des actions admissibles au prêt ?

La première étape est de déterminer la valeur des titres, le cas échéant, sur lesquels IBKR détient une garantie de marge et peut prêter sans que le client participe au Programme d'amélioration du rendement des actions. Un courtier qui finance les achats de titres d'un client avec un prêt sur marge est autorisé par la réglementation de prêter ou donner en garantie les titres du client pour un montant pouvant aller jusqu'à 140 % du solde débiteur en espèces. Par exemple, si le client maintient un solde de trésorerie de 50,000 $ en titres ayant une valeur de marché de 100 000 $, le solde débiteur ou de prêt sera de 50 000 $ et le courtier détient une garantie sur 140 % de ce solde ou 70 000 $ de titres. Tout titre détenu par le client au-dessus de ce montant sont des titres en excès de marge (30 000 $ dans cet exemple) et doivent être séparées sauf si le client donne à IBKR l'autorisation de les prêter dans le cadre du Programme d'amélioration du rendement des actions.

Le solde débiteur est déterminé en convertissant tous les solde de trésorerie non libellé en USD, en USD, puis en retirant toutes les recettes de vente d'actions à découvert (converties en USD si nécessaire). Si le résultat est négatif, nous libérerons 140 % de ce nombre négatif. Les soldes de trésorerie maintenus pour les matières premières ou les métaux comptants et CFD ne sont pas pris en compte. Pour plus de détails, veuillez cliquer ici.

EXEMPLE 1 : Le client a une position longue de 100 000 EUR dans un compte avec USD pour devise de base avec un taux EUR.USD de 1.40. Le client achète des actions libellées en USD pour une valeur de 112 000 $ (équivalent de 80 000 EUR). Tous les titres sont considérés comme entièrement payés car le solde de trésorerie converti en USD est un crédit.

| Composant | EUR | USD | Base (USD) |

| Trésorerie | 100 000 | (112 000) | 28 000 $ |

| Action longue | 112 000 $ | 112 000 $ | |

| Val. nette liqu. | 140 000 $ |

EXEMPLE 2 : Le client détient un position longue en USD de 80 000, une position d'action longue libellée en USD de 100 000 $ et une position d'action à découvert libellée en USD de 100 000 $. Les titres longs, d'un total de 28 000 $ sont considérés comme des titres sur marge et les 72 000 $ restants sont les titres en excès de marge. Ce résultat est déterminé en soustrayant les recettes des actions à découvert du solde de trésorerie (80 000 $ - 100 000 $) et en multipliant le débit résultant par 140 % (20 000 $ * 1,4 = 28 000 $)

| Composant | Base (USD) |

| Trésorerie | 80 000 $ |

| Action longue | 100 000 $ |

| Action à découvert | (100 000 $) |

| Val. nette liqu. | 80 000 $ |

IBKR prêtera toutes les actions admissibles ?

Il n'y a pas de garantie que toutes les actions éligibles dans un compte donné seront prêtées dans le cadre du Programme d'amélioration du rendement des actions car certains taux pourraient ne pas être avantageux pour certains titres. Il se peut qu'IBKR ne trouve pas d'emprunteurs ou ne veuille pas prêter vos actions.

Les prêts du Programme d'amélioration du rendement des actions sont-ils effectués uniquement par tranches de 100 ?

Non. Les prêts peuvent être effectués en montant d'action entier, mais en externe, nous ne prêtons qu'en multiples de 100 actions. Ainsi, il est possible que nous prêtions 75 actions d'un client et 25 d'un autre s'il y a une demande d'emprunt de 100 actions.

Comment les prêts sont-ils répartis entre les clients lorsque l'offre d'actions disponibles à prêter dépasse la demande d'emprunt ?

Si la demande d'emprunt pour un titre donné est inférieure à l'offre d'actions disponibles à prêter de la part des participants au Programme d'amélioration du rendement des actions, les prêts seront attribués au pro-rata. Par exemple, si l'approvisionnement groupé du Programme d'amélioration du rendement des actions est de 20 000 actions d'XYZ et la demande est pour 10 000 d'XYZ, chaque client prêtera 50 % de ses actions éligibles.

Les actions sont-elles prêtées uniquement à d'autres clients IBKR ou à des tiers ?

Les actions peuvent être prêtées à des clients d'IBKR ou à des tiers.

Les participants au Programme d'amélioration du rendement des actions peuvent-ils déterminer les actions qu'IBKR peut prêter ?

Non. Le programme est complètement géré par IBKR qui, après avoir déterminé les titres autorisés, le cas échéant, détermine à sa seule discrétion si les titres entièrement payés ou en excès de marge peuvent être prêtés et initier le prêt.

Y a-t-il des restrictions sur la vente des titres prêtés dans le cadre du Programme d'amélioration du rendement des actions ?

Les actions prêtées peuvent être vendues à tout moment, sans restrictions. Les actions n'ont pas besoin d'être rendues à temps pour régler votre vente and les recettes de la vente sont crédités sur le compte du client à la date normale de règlement. Le prêt prendra fin à l'ouverture du jour ouvré suivant la date de vente du titre.

Un client peut-il vendre des options d'achat couvertes sur des actions qui ont été prêtées dans le cadre du Programme d'amélioration du rendement des actions et recevoir le traitement de couverture de marge des options d'achat ?

Oui. Un prêt d'action n'a aucun impact sur ses exigences de marge couvert ou non car le prêteur conserve l'exposition de tout gain ou toute perte lié à la position prêtée.

Que se passe-t-il pour les actions sujettes à un prêt et qui sont ensuite livrées sur une demande d'option d'achat ou l'exercice d'une option de vente ?

Le prêt prendra fin à T+1 de toute démarche (transaction, demande, exercice) qui aura clôturer ou diminuer la position.

Que se passe-t-il pour les actions sujettes à un prêt et dont le trading est interrompu par la suite ?

Une interruption n'a pas d'impact direct sur la capacité à prêter l'action et tant qu'IBKR peut continuer à prêter l'action, ce prêt restera en place que l'action soit interrompue ou non.

La garantie d'un prêt peut-elle être transférée à la partie matières premières pour couvrir la marge et/ou la variation ?

Non. La garantie du prêt n'impacte jamais la mage ou le financement.

Que se passe-t-il si un participant au programme commence un prêt sur marge ou augmente un solde de prêt existant ?

Si un client détient des titres entièrement payés prêtés dans le cadre du Programme d'amélioration du rendement des actions et commence par la suite un prêt sur marge, le prêt prendra fin dans la mesure où les titres sont sont pas considérés comme des titres en excès de marge. De la même manière, si un client détient des titres en excès de marge qui ont été prêtés dans le cadre du programme et augmente le prêt sur marge existant, le prêt peut également prendre fin dans la mesure où les titres de sont plus considérés en excès de marge.

Dans quelle circonstances un prêt d'action donné peut-il prendre fin ?

Un prêt d'actions pendra automatiquement fin dans les cas suivants (sans s'y limiter) :

- Si le client choisit de ne plus participer au programme

- Transfert d'actions

- Emprunt d'un certain montant sur les actions

- Vente d'actions

- Demande d'option d'achat/exercice d'option de vente

- Fermeture du compte

Les participants au Programme d'amélioration du rendement des actions reçoivent-ils des dividendes sur les actions prêtées ?

Les actions du Programme d'amélioration du rendement des actions qui sont prêtées sont généralement récupérées avant l'ex-date pour recevoir le dividende et éviter les paiements tenant lieu (PIL) de dividendes. Il est toutefois possible de recevoir un PIL.

Les participants au Programme d'amélioration du rendement des actions conservent-ils les droits de vote des actions prêtées ?

Non. L'emprunteur des titres reçoit le droit de vote ou fournit son accord concernant les titres si la date limite de vote, pour donner son accord ou tout autre mesure tombe pendant la durée du prêt.

Les participants au Programme d'amélioration du rendement des actions reçoivent-ils les droits, garanties et actions de distribution sur les actions prêtées ?

Oui. Le prêteur des titres recevra tous les droits, toutes les garanties, actions de distribution et répartitions des titres prêtés

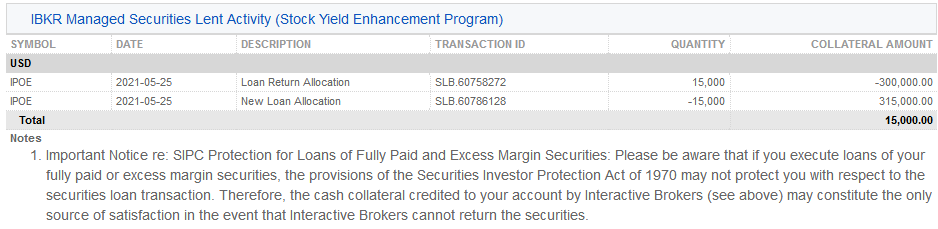

Comment les prêts seront-ils indiqués sur les relevés d'activité ?

La garantie de prêt, les actions existantes et le revenus sont indiqués dans les 6 sections suivantes du relevé :

1. Détail de trésorerie – précise les solde de garantie de départ (espèces ou U.S. Treasuries), variation nette résultant de l'activité de prêt (positive si nouveaux prêts ; négative si rendements nets) et solde de garantie en espèces de fin.

2. Récapitulatif de position d'action nette – pour chaque action, précise le total d'actions chez IBKR, le nombre d'actions empruntées, le nombre d'actions prêtées et les actions nette (= actions chez IBKR + actions empruntées - actions prêtées).

3. Titres prêtés gérés par IBKR (Programme d'amélioration du rendement des actions) – fournit pour chaque action prêtée dans le cadre du Programme d'amélioration du rendement des actions la quantité d'actions prêtées, le taux d'intérêt (%).

3a. Garantie détenue chez IBSS sur les titres gérés par IBKR (Programme d'amélioration du rendement des actions) – Les clients d'IBLLC verront une section supplémentaire sur le relevé indiquant les U.S. Treasuries détenus pour garantie, la quantité, le prix et la valeur totale garantissant la prêt d'actions

4. Activité des titres prêtés gérés par IBKR(Programme d'amélioration du rendement des actions) – précise l'activité de prêt pour chaque titre y compris les répartitions du rendement du prêt (prêts terminés) ; nouvelles répartitions de prêt (nouveaux prêts) ; la quantité d'actions ; le taux d'intérêt net (%) ; le taux d'intérêt sur la garantie client (%) et le montant de garantie.

5. Détails des intérêts de l'activité des titres prêtés gérés par IBKR (Programme d'amélioration du rendement des actions) – précise pour les prêts individuels le taux d'intérêt gagné par IBKR (%) ; le revenu gagné par IBKR (représente le revenu total qu'IBKR gagne grâce au prêt, qui est égal à {Montant de garantie * taux d'intérêt}/360) ; le taux d'intérêt sur la garantie client (représente environ la moitié du revenu qu'IBKR gagne sur le prêt) et l'intérêt payé au client (représente le revenu d'intérêts gagné sur la garantie du client)

Remarque : cette section ne sera affichée que si les intérêts cumulés reçus par le client dépasse 1 USD pour la période du relevé.

6. Intérêts cumulés – le revenu d'intérêts est comptabilisé ici comme un intérêt cumulé et est considéré comme tout autre intérêt cumulé (groupé mais affiché uniquement en tant qu'accumulation s'il dépasse 1 $ en espèces chaque mois). Pour les déclarations de fin d'année, ce revenu d'intérêts sera déclaré sur le Form 1099 pour les contribuables américains.

Méthode de calcul des taux effectifs

CONTEXTE

Afin de calculer les taux d'intérêts que chaque titulaire de compte paiera sur les soldes de trésorerie créditeurs et ceux appliqués aux soldes débiteurs, chaque devise est assigné un taux de référence (benchmark). Ce taux de référence est déterminé à partir des taux d'intérêts à court terme mais plafonné au-dessus/en dessous des fixings des benchmarks les plus utilisés. Ce document explique de quelle manière les taux effectifs sont déterminés.

Taux de référence

Les taux de référence sont déterminés en trois étapes à partir de taux d'intérêts implicites du marché qui sont plafonnés au dessus/en dessous des fixings des benchmarks.

1. Taux d'intérêts implicites

Pour le prix du marché, nous nous basons sur les marchés du swap Forex à court terme. La plupart des transactions impliquant des dollars U.S, les prix du swap Forex des devises vs les dollars U.S seront calculés pour une période prédéterminée que l'on appelle « l'intervalle de fixing » dans le but de représenter les heures liquides et le volume des échanges principal. La durée de remboursement spécifique du swap et l'intervalle de fixing utilisés dépendront de la devise. En utilisant les meilleurs cours acheteur et vendeur parmi un groupe de 12 des plus importantes banques négociant le Forex, les taux à court terme implicites non-USD (généralement l'Overnight (T/T+1, Tom Next (T+1/T+2) ou Spot Next (T+2/T+3) ) seront calculés. Au moment de la fermeture de l'intervalle de fixing, ces calculs seront triés en écartant les plus bas et plus haut et en établissant une moyenne sur le reste afin de déterminer le taux de fixing implicite du marché.

2. Fixation des benchmarks traditionnels

Pour les benchmarks traditionnels nous nous basons sur les fixings. De tels taux sont souvent déterminés soit par l'étude des banques soit par les transactions effectives. Ainsi, le London Inter-Bank Offered Rate (LIBOR) est déterminé par l'étude du taux auquel un panel de banques peut emprunter des fonds auprès d'autres banques à un moment donné de la journée.

3. Taux de référence IBKR

Les taux de référence finaux IBKR sont alors déterminés en utilisant les taux implicites du marché tel que décrit au point 1 à la différence qu'ils sont plafonnés à hauteur d'un certain montant au dessus ou en dessous du fixing traditionnel du benchmark tel que décrit au point 2. Pour les devises et les sociétés affiliées à IBKR pour lesquelles la tarification du marché des swaps Forex n'est pas pertinente, les taux finaux de référence IBKR de référence sont déterminés en utilisant des références traditionnelles ou des taux de dépôt bancaire, plafonnés comme ci-dessus. Les plafonds peuvent être modifiés à tout moment sans explication préalable et sont indiqués dans le tableau ci-dessous ainsi que les fixings des devises et benchmarks correspondants.

Exemples

a. Dans l'hypothèse d'un taux de marché overnight implicite de 0.55 % pour le GBP. Le taux de référence LIBOR pour le GBP est 0.65 %. Les taux effectifs sont alors égaux au taux de marché implicite de 0.55 % car cela reste dans le cadre du plafond de 1.00 % du taux de référence LIBOR de 0.65 %.

b. Si le taux implicite du marché pour le CNH était par exemple de 4.5 % mais que le taux de référence CNH overnight pour la même période était de 1.0 %, alors le taux effectif serait plafonné sous 2.0 % du taux de référence CNH à 3.0 % (Taux de référence 1.0 % - Plafond 2.0 %).

Remarque: les plafonds peuvent être modifiés à tout moment sans notification préalable

| Devise | Description Benchmark | Plancher2 | Plafond2 |

| USD | Fed Funds Effective (Taux Overnight) | 0.00 % | 0.00 % |

| USD | 11h GMT USD LIBOR (utilisé uniquement pour les frais d'emprunt de USD-CFD, or et argent) | 0.00 % | 0.00 % |

| AUD | Cible journalière de taux de liquidité RBA | 1.00 % | 1.00 % |

| CAD | Taux de financement à un jour de la Banque du Canada | 1.00 % | 1.00 % |

| CHF | Franc suisse LIBOR (Taux Spot-Next) | 1.00 % | 1.00 % |

| CNY/CNH | CNH HIBOR Taux du fixing Overnight (TMA) | 2.00 % | 2.00 % |

| CZK | Taux proposé Prague ON Interbank | 1.00 % | 1.00 % |

| DKK | Danish Tom/Next Index | 1.00 % | 1.00 % |

| EUR | EONIA (Euro Overnight Index Average) | 1.00 % | 1.00 % |

| GBP | GBP LIBOR (Taux Overnight) | 1.00 % | 1.00 % |

| HKD | HKD HIBOR (Taux Overnight) | 1.00 % | 1.00 % |

| HUF | Taux proposé Budapest Interbank | 1.00 % | 1.00 % |

| ILS | Taux O/N proposé Tel Aviv Interbank | 1.00 % | 1.00 % |

| INR | Taux de base de la Banque centrale d'Inde | 0.00 % | 0.00 % |

| JPY | JPY LIBOR (Taux Spot-Next) | 1.00 % | 1.00 % |

| KRW | Korean Won KORIBOR (1 semaine) | 0.00 % | 0.00 % |

| MXN | Mexican Interbank TIIE (taux à 28 jours) | 3.00 % | 3.00 % |

| NOK | Norwegian Overnight Weighted Average | 1.00 % | 1.00 % |

| NZD | Taux cash journalier du dollar néo-zélandais Rate | 1.00 % | 1.00 % |

| PLN | WIBOR (Taux overnight Warsaw Interbank) | 1.00 % | 1.00 % |

| RUB | RUONIA (Ruble Overnight Index Average) | 3.00 % | 3.00 % |

| SEK | SEK STIBOR (Taux Overnight) | 1.00 % | 1.00 % |

| SGD | Taux Singapore Dollar SOR (Swap Overnight) | 1.00 % | 1.00 % |

| TRY | TRLIBOR (Turkish Lira Overnight Interbank offered rate) | 3.00 % | 3.00 % |

| ZAR | Taux de dépôt de référence overnight South Africa (Sabor) | 3.00 % | 3.00 % |

2 Les plafonds et planchers, ou les écarts du taux effectif permis au dessus ou en-dessous du fixing du benchmark peuvent être modifiés à tout moment sans notification explicite préalable.

Benchmark Interest Calculation – Reference Rate Descriptions

|

Currency

|

Reference rate

|

Description

|

|

USD

|

Fed Funds Effective

|

Volume weighted average of the transactions processed through the Federal Reserve between member banks. It is intended to reflect the best estimate of interbank financing activity for Reserve Bank members and is the reference for many short-term money market transactions in the broader market.

|

| AED | EIBOR | Is the daily reference rate at which the Panel Banks are able and willing to access UAE Dirham funding, just prior to 11:00 local time. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

AUD

|

RBA Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of Australia to influence short term interest rates.

|

| BGN | LEONIA Plus (Lev Overnight Index Average Plus) | Is a weighted reference rate of concluded and effected overnight deposit transactions on the interbank market. |

|

BRL

|

Brazil CETIP DI Interbank Deposit Rate

|

Brazil’s Interbank Deposit Rate is the daily average annualized rate calculated by the number of business days in the month, of the one-day interbank deposit rates.

|

|

CAD

|

Bank of Canada Overnight Lending Rate

|

Refers to a 1-day rate set by Bank of Canada to influence short term interest rates.

|

|

CHF

|

SARON

|

Stands for Swiss Average Rate Overnight and represents the overnight interest rate of the secured funding market for the Swiss Franc. SARON is administered by SIX.

|

|

CNH

|

CNH HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in CNH are being quoted to prime banks in the Hong Kong interbank market.

|

|

CZK

|

PRIBOR

|

Average interest rate at which term deposits are offered between prime banks.

|

|

DKK

|

Denmark Tomorrow/Next

|

The interest rate at which a bank is prepared to lend Danish kroner to a prime bank on an uncollateralized basis day to day.

|

|

EUR

|

€STR

|

Stands for Euro Short-Term Rate and is the rate which reflects the wholesale euro unsecured overnight borrowing costs of euro area banks. The rate is published by the ECB and is based on transactions conducted and settled on the previous day and which are deemed to be executed at arm’s length and thereby reflect market rates in an unbiased way.

|

|

GBP

|

SONIA

|

Stands for Sterling Overnight Index Average and is the effective overnight interest rate paid by banks for unsecured transactions in the British sterling market. SONIA is administered by the Bank of England.

|

|

HKD

|

HKD HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in HKD are being quoted to prime banks in the Hong Kong interbank market.

|

|

HUF

|

BUBOR

|

Stands for Budapest Interbank Offered Rates and is the average interest rate at which term deposits are offered between prime banks.

|

| HUF | Hungary 3 Month Treasury Bill | Is an annualized yield on Hungarian 3 month Treasury bills. |

|

ILS

|

TELBOR

|

Stands for Tel Aviv Inter-Bank Offered Rate and is based on interest rate quotes by a number of contributors in the inter-bank market.

|

|

INR

|

Indian Rupee Overnight Interest Rate Fixing

|

A rate based on overnight call money trade data from the NDS-Call system within the first hour of trading.

|

|

JPY

|

TONAR

|

Stands for Tokyo Overnight Average Rate and is a measure of the cost of borrowing in the Japanese yen unsecured overnight money market for Japanese Yen. TONAR is administered by the Bank of Japan.

|

|

KRW

|

KORIBOR

|

Average of the leading interest rates for KRW as determined by a group of large Korean banks. The benchmark utilizes the KORIBOR with 1 week maturity.

|

|

MXN

|

TIIE

|

The interbank "equilibrium" rate based on the quotes provided by money center banks as calculated by the Mexican Central Bank. The benchmark TIIE is based on 28-day deposits so is atypical as a measure for short term funds (most currencies have an overnight or similar short-term benchmark).

|

|

NOK

|

Norwegian Overnight Weighted Average

|

The interest rate on unsecured overnight interbank loans between banks that are active in the Norwegian overnight market.

|

|

NZD

|

NZD Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of New Zealand to influence short term interest rates.

|

|

PLN

|

WIBOR

|

Stands for Warsaw Interbank Offered Rates and is a measure of unsecured deposits concluded between market participants.

|

| RON | ROBOR (Romanian Overnight Interbank Offered Rate) | Calculated daily as a trimmed arithmetic average of the quotations by main banks on the interbank market. |

| SAR | SAIBOR | Is a daily benchmark using contributions from a panel of Contributor Banks. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

SEK

|

STIBOR

|

Daily fixing based on a group of large Swedish banks.

|

|

SGD

|

SOR

|

Stands for the SGD Swap Offer Rate and represents the cost of borrowing SGD synthetically by borrowing USD for the same maturity and swapping USD in return for SGD.

|

|

TRY

|

TLREF

|

The Turkish Lira Overnight Rate (TLREF) is calculated as the volume-weighted mean rate, based on the central 70% of the the volume-weighted distribution of overnight repo rate transactions. |

|

ZAR

|

SABOR

|

Stands for South African Benchmark Overnight Rate and is calculated based on interbank funding.

|

|

|

|

|

|

|

|

|

|

|

Overnight

|

(O/N) rate is the most widely used short term benchmark and represents the rate for balances held from today until the next business day.

|

|

|

Spot-Next

|

(S/N) refers to the rate on balances from the next business day to the business day thereafter. Due to time zone and other criteria, Spot-Next rates are sometimes used as the short-term reference.

|

|

|

Day-Count conventions:

|

IBKR conforms to the international standards for day-counting wherein deposits rates for most currencies are expressed in terms of a 360-day year, while for other currencies (ex: GBP) the convention is a 365-day year.

|

Methodology for Determining Effective Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and charged on debit balances, each currency is assigned an IBKR Reference Benchmark rate. The IBKR Reference Benchmark rate is determined from short-term market rates but capped above/below widely used external reference rates or, where appropriate, bank deposit rates. This page explains how IBKR Reference Benchmark rates are determined.

Reference Rates

Reference rates are determined using a three-step process. The rates are capped above/below traditional external reference rates. For currencies and IBKR affiliates where Forex swap market pricing does not affect the rates we pay and charge our customers, Step 1 is omitted from the final rate determination.

1. Market implied rates

For market pricing, we utilize short-term Forex swap markets. Since most of the transactions involve the US dollar, Forex swap prices of currencies vs. the US dollar are sampled over a pre-determined time period referred to as the "Fixing Time Window" that is intended to be representative of liquid trading hours and primary turnover. The specific swap tenor and fixing windows used depend on the currency. We use the best bid and ask from a group of up to 12 of the largest Forex dealing banks to calculate the implied non-USD short-term rates - generally Overnight (T/T+1), Tom Next (T+1/T+2) or Spot Next (T+2/T+3). At the Fixing Time Window close, these calculations are sorted with the lowest and highest rates disregarded and the remainder averaged to determine the market implied reference rate.

2. Traditional external benchmark reference rates

For traditional benchmarks, we utilize published reference rates and, where appropriate, bank deposit rates. These rates generally are determined by either bank survey or actual transactions. The Hong Kong Inter-Bank Offered Rate (HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks at a specific time each day. In contrast, the US dollar Fed Funds effective rate is calculated as the weighted average of interbank lending rates transacted in the Fed Funds market.

The reform on interest rate benchmarks (IBOR reform), launched in 2013 by the G20 nations and conducted by regulatory authorities and public and private sector working groups, is gradually replacing bank survey based rates with new transaction driven reference rates.

3. IBKR Reference Benchmark Rates

The final IBKR Reference Benchmark rates are then determined by using the market implied reference rate, as described in 1. above, but capped by a certain amount above/below the traditional external benchmark reference rate as described in 2. above. For currencies and IBKR affiliates where Forex swap market pricing is not relevant, the final IBKR Reference Benchmark rates are determined by using traditional benchmarks or bank deposit rates, capped as above. The caps can change at any time without explicit prior notice and are listed in the table below, along with relevant currency and benchmark reference rates.

Examples

a. Assume the market implied overnight rate for GBP is 0.55%. The Sterling Overnight Index Average (SONIA) reference rate is 0.65%. The effective rate is then equal to the market implied rate of 0.55%, as it is still within the 1.00% cap around the SONIA reference rate at 0.65%.

b. If, for example, the market implied rate for CNH was 4.5% but the overnight CNH reference rate for the same period was 1.0%, the effective rate would be capped at 2.0% above the CNH reference rate, or 3.0% (1.0% reference rate + 2.0% cap).

|

Currency

|

Benchmark Description

|

Cap Below1

|

Cap Above1

|

|

USD

|

Fed Funds Effective (Overnight Rate)

|

0.00%

|

0.00%

|

|

AUD

|

RBA Daily Cash Rate Target

|

1.00%

|

1.00%

|

| AED | EIBOR, Emirates Interbank Offered Rate | 3.00% | 3.00% |

|

CAD

|

Bank of Canada Overnight Lending Rate

|

1.00%

|

1.00%

|

|

CHF

|

Swiss Average Rate Overnight (SARON)

|

1.00%

|

1.00%

|

|

CNY/CNH

|

CNH HIBOR Overnight Fixing Rate (TMA)

|

2.00%

|

2.00%

|

|

CZK

|

Prague ON Interbank Offered Rate

|

1.00%

|

1.00%

|

|

DKK

|

Danish Tom/Next Index

|

1.00%

|

1.00%

|

|

EUR

|

Euro Short-Term Rate (€STR)

|

1.00%

|

1.00%

|

|

GBP

|

Sterling Overnight Index Average (SONIA)

|

1.00%

|

1.00%

|

|

HKD

|

HKD HIBOR (Overnight rate)

|

1.00%

|

1.00%

|

|

HUF

|

Budapest Interbank Offered Rate

|

1.00%

|

1.00%

|

|

ILS

|

Tel Aviv Interbank Offered O/N Rate

|

1.00%

|

1.00%

|

|

INR

|

Central Bank of India Base Rate

|

0.00%

|

0.00%

|

|

JPY

|

Tokyo Overnight Average Rate (TONAR)

|

1.00%

|

1.00%

|

|

KRW

|

Korean Won KORIBOR (1 week)

|

0.00%

|

0.00%

|

|

MXN

|

Mexican Interbank TIIE (28 day rate)

|

3.00%

|

3.00%

|

|

NOK

|

Norwegian Overnight Weighted Average

|

1.00%

|

1.00%

|

|

NZD

|

New Zealand Dollar Official Cash Daily Rate

|

1.00%

|

1.00%

|

|

PLN

|

WIBOR (Warsaw Interbank Overnight Rate)

|

1.00%

|

1.00%

|

| SAR | SAIBOR Saudi Arabia Interbank Offered Rate | 3.00% | 3.00% |

|

SEK

|

SEK STIBOR (Overnight Rate)

|

1.00%

|

1.00%

|

|

SGD

|

Singapore Dollar SOR (Swap Overnight) Rate

|

1.00%

|

1.00%

|

|

TRY

|

TRLIBOR (Turkish Lira Overnight Interbank offered rate)

|

NO CAP

|

NO CAP

|

|

ZAR

|

South Africa Benchmark Overnight Rate on Deposits (Sabor)

|

3.00%

|

3.00%

|

1 Caps or the deviation for the effective rate allowed above or below the benchmark fixing can change at any time without explicit prior notice.

Introduction to Market Implied Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and assessed on debit balances, each currency is assigned a reference or benchmark rate, from which a spread is deducted for credit interest and added for debit interest.1 As account holders may withdraw unencumbered cash balances upon demand and regulations generally restrict the reinvestment of such balances to short-term instruments of high credit quality, benchmarks typically represent the rate at which local banks may borrow on an overnight or short-term basis (e.g., EONIA, Fed Funds).

While the current benchmarks are useful in that they tend to be longstanding, widely accepted and published rates, often used as the basis for determining consumer borrowing, some have characteristics which limit their effectiveness, particularly in the case of brokerage accounts where the spread as applied by IBKR is relatively narrow. A discussion of these limitations is provided in the overview below.

OVERVIEW

Benchmark rates are often determined by either bank survey or actual transactions. The Hong Kong Interbank Offered Rate (HKD HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks of at a specific time each day. The final rate is determined by discarding a set of the top and bottom survey responses and averaging the remainder. Transaction based benchmarks such as EONIA are determined using a weighted average of all overnight unsecured lending transactions by panel banks in the interbank market as reported to the European Central Bank.

There are shortcomings to both methods which, at times, causes them to be an inadequate mechanism for establishing client debit and credit interest rates. Examples of these are provide below:

- Survey rates often represent an offer rate which, by definition stands above the bid rate and can be skewed well above the mid-point when spreads are large;

- Survey rates are typically based upon an inquiry performed at a specific time of the day and may not represent the rates available over a broader period of time;

- The population of institutions surveyed or whose transactions are considered may be small and/or may have borrowing characteristics that are not representative of financial institutions as a whole;

- During periods of market stress, interbank transactions may suffer from reduced liquidity, on either a regional or global basis, thereby distorting benchmark rates.2

- Survey processes often provide little transparency as to how the benchmark was determined and in the past have been subject to manipulation.

AN ALTERNATIVE APPROACH - MARKET IMPLIED RATES

To address these shortcomings, IBKR proposes to implement an alternative method for determining benchmark rates which we refer to as Market Implied Rates. This method combines the optimal attributes of each of the survey and transaction methods and uses as its basis Forex swap prices and the interest rate differentials embedded therein. The Forex swap market is one of the largest and most competitive markets with a daily turnover of 2.4 trillion USD3, representing aggregate transactions well in excess of that used for the current transaction-based benchmarks.

As over 90% of these transactions involve the U.S. Dollar, Forex swap prices of currencies vs. the U.S. Dollar will be sampled over a pre-determined time period referred to as the “Fixing Time Window” that is intended to be representative of liquid hours and primary turnover. The specific swap tenor and fixing windows used depend on the currency. Using the best bid and ask from a group of up to 12 of the largest Forex dealing banks4, implied non-USD short-term rates (generally Overnight (T/T+1, Tom Next (T+1/T+2) or Spot Next (T+2/T+3) ) will be calculated. At the Fixing Time Window close, these calculations will be sorted with the lowest and highest disregarded and the remainder averaged to determine the Final Fixing Rate. This Final Fixing Rate will then be used as part of the effective rate for that day’s interest calculations.

To provide complete transparency as to the rates used to determine interest on client credit and debit balances, IBKR has historically posted and updated to the public website each day all of the information an account holder would need to determine the interest they might pay or receive on cash balances (e.g., the stated benchmark, current and historical benchmark levels, spreads and tiers). Similar transparency will be provided with the implementation of Market Implied Rates. Here, rates will be posted to the website in 3 stages:

- Live – the last benchmark rate calculated prior to the start of the current day’s Fixing Time Window;

- Fixing Period – represents a running calculation of the current day’s benchmark rate using available data obtained while Fixing Time Window remains open.

- Fixing – the benchmark rate as calculated upon close of the Fixing Time This rate will remain unchanged for the remainder of the day and serve as the benchmark rate.

NEXT STEPS

Merging interest rate benchmarks and Market Implied Rates is intended to better align the rates offered to clients to the true funding costs and opportunities available to IBKR. The analysis performed thus far suggests that for certain currencies the new benchmark (effective rate) resulting from Forex swap implied rates but capped 25 bps5 above/below the benchmark fixing will be higher at various times and for others lower. As for the impact to clients, a higher benchmark generally benefits depositors and a lower, borrowers. What is important is that the new methodology is calculated in a consistent manner, using readily available and substantially representative data.

As the proposed change is significant in terms of its logic and its potential impact to certain clients, IBKR has been calculating and displaying, but not yet applying, market implied rates until clients have had sufficient opportunity to review the data. By August 1, 2017 we will start migrating the benchmarks from fixed to the new system where we use effective rates which are composed of market implied interest rates capped 25 bps above or below the current benchmark fixings.

______________________________________________________________________________________

1 In the case of the USD, a spread of 0.50% is deducted from the benchmark for purposes of credit interest and a spread of 1.50% added for purposes of debit interest. The benchmark rate for the USD is the Fed Funds Effective Overnight Rate.

2 Examples of this were experienced during the financial crisis of 2007-2010.

3 Source: BIS Triennial Central Bank Survey, Forex turnover April 2016. http://www.bis.org/publ/rpfx16fx.pdf

4 The actual number of banks selected may vary by currency.

5 The 25 basis points is subject to change at any time without advance notice.

Comment déterminer si vous empruntez des fonds à IBKR

Si le solde de trésorerie total pour un compte donné est débiteur ou négatif, les fonds sont alors empruntés et le prêt est soumis à des intérêts. Un prêt peut cependant exister même si le solde de trésorerie total est créditeur, ou positif, après compensation par calcul d'une position nette ou suite à des différences de timing. Les exemples les plus communs sont les suivants :

1. Soldes de devises créditeur vs. débiteur – les titulaires de compte peuvent emprunter du cash libellé dans une devise si ce montant peut être sécurisé par un solde de trésorerie créditeur dans une autre devise. Prenons l'exemple d'un compte dont l'USD est la devise de base qui détient un solde de trésorerie créditeur en USD réglé de 10,000, et un solde de trésorerie en EUR réglé de 5,000, avec un taux de change EUR.USD de 1.38:1. Dans cet exemple, aux fins de reporting et de calcul des intérêts, le solde de trésorerie global est un crédit de 3,088 USD (10,000 – (5,000 * 1.38)). Puisque chaque devise est soumise à un approvisionnement unique et à des accords de réinvestissement, le solde débiteur serait soumis à des coûts de financement basés sur le taux de benchmark et le palier correspondant. Le coût peut être compensé par les intérêts gagnés sur le solde créditeur sur la base du taux de benchmark et palier.

2. Soldes bruts par segment – L'Universal Account IBKR comporte des sous-comptes ou segments, chacun d'entre eux détient des positions et montants de garantie qui, à des fins réglementaires et de protection des clients, ne peuvent pas être amalgamés. Cette distinction ne permet pas la compensation par calcul d'une position nette entres les segments : un crédit dans un segment ne peut par conséquent pas compenser le débit d'un autre. Prenons par exemple le cas d'un compte IBLLC détenant des positions de titres et contrats dont le segment contenant les titres enregistre un solde débiteur de 3,000 USD et le segment contenant les contrats un solde créditeur de 8,000 USD. Bien que le compte enregistre un solde créditeur global net de 5,000 USD, le solde débiteur sera soumis à des charges d'intérêts qui peuvent compenser partiellement les intérêts gagnés sur le solde positif.

3. Ventes à découvert – une vente à découvert est une transaction sur marge par laquelle un titulaire de compte emprunte une action plutôt que des espèces. Bien que le produit de la vente short soit crédité sur le solde de trésorerie du compte, un dépôt de garantie doit être constitué auprès du préteur des actions pour garantir leur rendement. Par conséquent, et en reconnaissance du fait que la transaction de prêt est soumise à ses propres conditions de financement, il n'est pas tenu compte du montant de garantie en cash du prêt aux fins de déterminer si un prêt sur marge existe.

Prenons l'exemple d'un compte enregistrant une valeur nette liquidative (tous les soldes en USD) de 9,000 dont un solde de trésorerie positif de 4,000, une valeur en actions longues de 10,000 et une valeur en actions short de 5,000. Afin de déterminer si les fonds sont empruntés pour financer la position d'actions longues, la portion cash de 5,000 tenant lieu de dépôt de garantie auprès du prêteur des actions est déduite du solde de trésorerie global de 4,000, engendrant un débit de 1,000. Le débit est soumis à des charges d'intérêts et le cash sous-jacent à l'action emprunte soit une charge d'intérêts dans le cas d'actions difficiles à emprunter, soit une remise sur action short si les actions sont faciles à emprunter et les taux de réinvestissement suffisamment élevés.

4. Fonds non réglés - les emprunts sont déterminés en fonction des fonds réglés et le moment où le paiement est dû ou reçu pour une transaction donnée dépend du produit (par ex. les actions se règlent généralement à 3 jours ouvrables, les devises spot à 2 et les dérivés à 1). Aux fins d'établissement des relevés et de la plateforme de trading, les soldes de trésorerie sont reportés sur la base de la date de transaction plutôt que de la date de règlement, comme si le règlement avait eu lieu.

Par conséquent, un compte enregistrant un solde de trésorerie positif peut, en réalité, toujours être l'objet d'un prêt sur marge si ce dernier inclut le produit de la vente de l'action acheté avec les fonds empruntés et en attente de règlement. De la même manière, un compte peut enregistrer un solde débiteur basé sur la date de transaction mais ne pas encore être l'objet d'un prêt sur marge et de charges d'intérêts puisque la transaction n'a pas encore été réglée.

Pour plus d'informations concernant le calcul des intérêts, veuillez consulter l'article Comment sont calculés les intérêts.