FAQs: Securities subject to Special Requirements

We are seeing unprecedented volatility in GME, AMC, BB, EXPR, KOSS and a small number of other U.S. securities that has forced us reduce the leverage previously offered to these securities and, at times, limit trading to risk reducing transactions. Outlined below are a series of FAQs relating to these actions.

Q: Are there any current restrictions on my ability to trade GME and the other US securities that have been subject to the recent heightened volatility?

A: IBKR is currently not restricting customers from trading shares of AMC, GME, BB, EXPR, KOSS or the other stocks that have been the subject of extreme market volatility. That includes orders to open new positions or close existing ones.

Like many brokers, IBKR placed limits on opening new positions in certain of these securities for a period of time. Those restrictions have since been lifted.

IBKR has not restricted customers’ ability to close existing positions and does not plan to do so.

Q: Can I use margin in trading stocks, options or other derivatives on these products through IBKR?

A: IBKR has increased its margin requirements for securities in GME and the other US securities subject to the recent volatility, including up to 100% margin required for long positions and 300% margin on the short side. You can see these margin requirements in your trading platform prior to submitting an order.

Q: Why did IBKR place these restrictions on my ability to open new positions in certain securities?

A: IBKR took these actions for risk management purposes, to protect the firm and its customers from incurring outsized losses due to wild swings in prices in a volatile and unstable marketplace.

IBKR remains concerned about the effect of this unnatural volatility on the clearinghouses, brokers and market participants.

Q: Does IBKR or its affiliates have positions in these products that it was protecting by placing these restrictions?

A: No. IBKR itself has no proprietary positions in any of the securities.

Q: What allowed IBKR to place those restrictions?

A: Pursuant to its customer agreement, IBKR may decline to accept any customer’s order at IBKR’s discretion.

IBKR also has the right to modify margin requirements for any open or new positions at any time, in its sole discretion. After all, IBKR is the one whose money is being loaned in a margin trade.

Q: Did those restrictions apply to all or just some of IBKR’s customers?

A: All restrictions – all limits on opening new positions and margin increases – applied to all IBKR customers. They were placed based on the security, not based on the customer.

Q: Is my money at IBKR at risk? Has IBKR suffered material losses?

A: IBKR did not incur substantial losses. Through its prudent risk management, IBKR has navigated this market volatility well. In any event, on a consolidated basis, IBG LLC exceeds $9 billion in equity capital, over $6 billion in excess of regulatory requirements.

Q: What will IBKR do going forward? How will I know?

A: IBKR will continue to monitor developments in the market, and will make decisions based on market conditions. For current information, please continue to visit our website.

米国上場証券オプション終値の決定方法

毎日の取引終了時に米国上場証券オプションをマークする際に弊社で使用している価格(TWSおよびステートメント上)は、オプション清算会社(OCC)の価格を基にしています。 オプション商品の唯一のクリアリング機関として、OCCは取引を決済するメンバー(IBなど)に代わって必要証拠金を計算するため、またポートフォリオ・マージン口座を管理するブローカーの使用するリスクアレイ供給のために、各オプションコントラクトの終値を算出します。

OCCによる終値は編集されるため、参加取引所による終値を反映しないことがありますのでご注意ください。 オプションは数カ所に上場され、また7つの取引所すべてで交換可能であることが多いため(よって毎日異なる価格が7つ出る可能性があります)、まとめたクオートがなく、このために編集が行われます。 このためOCCではすべての取引所で論理的には一環し、また権利行使価格や時間の裁定条件がないことを確認した単一の価格を終了時において設定します。

価格を設定する際、OCCでは先ずすべての上場取引所におけるもっとも高いビッド価格と最も低いアスク価格の中間点を取ってインプライド・ボラティリティを決定し、オプションのマーク価格を調整する反復プロセスを通じて、インプライド・ボラティリティのカーブをスムーズにします。 また、特定のインザマネーおよびアウトオブザマネーのオプションのボラティリティを制限するための規則もあります。最終的に編集される価格は小数点6桁までになります。 オプションの全体に対する編集価格算出の運用上コストのため、このプロセスはマーケット終了時において、1日1回のみ行われます。

オプションに関する追加情報の入手元

米国の取引所で取引されるすべての証券オプションの中央決済機関であるオプション清算会社(OCC)は、個人投資家とリテール証券ブローカー用の学習ニーズの答えるコールセンターを設置しています。コールセンターではOCCで決済されるオプション商品に関する下記の様な質問や問題に対応しています:

セミナーやビデオ、またその他の学習機能に関するOptions Industry Councilによる情報、

言葉の定義や商品情報など、オプションに関する基本的な質問、

特定の取引ポジションやストラテジーなどを含める運用関連の質問。

コールセンターへは1-800-OPTIONSの番号でお問い合わせください。対応時間は月曜日から木曜日の午前8時から午後5時(中部標準時)、および金曜日の午前8時から午後4時(中部標準時)までとなっております。また毎月、満期の金曜日は午後5時(中部標準時)までとなっております。

原資産が現金による完全合併の対象となった場合の米国証券オプションの取り扱い

2007年12月31日以降に原資産が100%現金に換算された合併に関連する株式オプションの場合、OCCはその満期を前倒しします。オプションの新しい満期は、火曜日以降に満期となる週のうちに現金換算が行われない限り、一般的な株式の満期で最も近いものまで延期され、この場合、この週のうちに満期にならないすべてのコントラクトの満期は翌月の満期まで延期されます。

前倒しはOCCが自動的に権利行使する、少なくとも$0.01分インザマネーの権利行使価格のオプションすべてに利用される自動権利行使基準には影響しません。 また、T+2のままの権利行使が原因となる現金決済の日にちにも影響しません。

また前倒しは、2007年12月31日かそれ以前に現金に換算され、元の満期日に達するまで有効なオプションに影響することもありません。

満期前のオプション割当て

アメリカスタイルのオプションの売り手(ライター)は、オプションが満期になるまでいつでも権利行使を割当てられる可能性があります。これはオプションの売り手が、オプションを売却したあと満期になるまで、またはオプションコントラクトの売り手が買い戻してクローズするまで、いつでも割当ての対象となることを意味します。早期の権利行使はコールまたはプットの所有者が満期になる前に自分の権利を行使しようとする場合に発生します。オプションの売り手は割当てをコントロールすることはできず、またこれがいつ発生するかを正確に把握することはできません。一般的に割当てのリスクは満期に近づくほど高くなりますが、アメリカスタイルのオプション取引にはいつでも割当てが発生する可能性があります。

ショートプット

プットを売却する際、売り手は原資産株か資産を特定の価格(権利行使価格)と特定の時間枠(満期日)で購入する義務があります。オプションの権利行使価格が株式の現在の市場価格より低い場合、市場価格の方が権利行使価格より高いため、オプション保有者は株式の売却によって利益を得ることがありません。逆にオプションの権利行使価格が株式の現在の市場価格より高い場合、オプションの売り手には割当てのリスクが発生します。

ショートコール

コールの所有者は売却によって、売り手から特定の時間枠で株式を購入、または「コール」する権利を得ることができます。株式の市場価格がオプションの権利行使価格より低い場合、コール所有者は市場価格以上で株式をコールしても利益を得ることがありません。 株式の市場価格がオプションの権利行使価格より高い場合、コール所有者は市場価格以下で株式をコールすることができます。ショートコールはインザマネーの場合や、配当金が予定されていてショートコールの付帯的価値が配当金より低い場合には、割当てのリスクが発生します。

オプションはどうなりますか?

ショートコールが割当てられる場合、ショートコールの所有者には空売り株が割当てられます。例えば、ABC社の株式が$55で取引されていてショートコールが$50の権利行使価格で割当てられる場合、ショートコールは$50で株式の空売り株に変換されます。口座保有者はこの後、株式を市場価格の$55で買い戻してショートポジションをクローズすることができます。100株の場合の損失額の合計は$500になり、 コールの売却によってクレジットが元より下がります。

ショートプットが割当てられる場合、ショートプットの所有者にはプットの権利行使価格でロングの株式が発生します。例えば、XYZ社の株式が$90で取引されていてショートプットの売り手に$96の権利行使価格で株式が割当てられる場合、プットの売り手には権利行使価格の$96以上の市場価格で、株式を購入する義務が発生します。口座保有者が$90で株式のロングポジションをクローズすると仮定すると、100株の場合の損失額の合計は$600になり、プットの売却によってクレジットが元より下がります。

オプションの割当てによる証拠金不足

割当てが満期前に行われ株式のポジションが証拠金不足につながる場合には、弊社の証拠金ポリシーに基づき、証拠金不足を解消するために口座は自動強制決済の対象になります。強制決済はオプションポジションの結果として発生した株式に限られません。

またオプションスプレッドのショートレッグに割当てられた口座に対し、弊社ではこの口座の保有するロングオプションを権利行使することはありません。 IBKRではロングオプション保有者の意図を推測できません。また満期前のロングオプションの権利行使は、オプションの売却によって実現可能な時間価値の喪失につながる可能性があります。

満期後のエクスポージャー、コーポレートアクション、および権利落ちなどのイベント

弊社では特定の満期やコーポレートアクション関連のイベントに基づいて、リスクを軽減する手順をご用意しています。満期に関する弊社のポリシーは、IBKRナレッジーベース「満期に関わる強制決済」をご参照ください。

口座をお持ちのお客様は、口座申請の時点でオプションの取引資格の対象となるすべてのお客様に対してIBKRよりご提供させていただいている「一般的なオプション取引に掛る商品性とリスクに関するディスクロージャー」をご参照の上、ここに明記される割当てに関するリスクをご確認ください。 こちらの資料はOCCのウェブサイトからもご参照可能です。

オプションスプレッドのショートレッグの割当てを受ける場合、ロングレッグは割当てによって発生する株式ポジションをオフセットするため自動的に権利行使されるのか

これは割当てが満期時か満期時前に発生しているかで異なります。(アメリカスタイルのオプションの場合) 満期時において多くのクリアリング機関では、清算会員による権利行使インストラクションに伴う運用上の経費を緩和する目的で、約定による権利行使を行っています。 例えば米国証券オプションの場合、OCCは顧客が清算会員に対して別の権利行使インストラクションを行わない限り、少なくとも$0.01分はインザマネーの持ち分や指数オプションを自動的に権利行使します。このため、ロングオプションとショートオプショの満期が同じであり、かつ権利行使時において免除基準による最低分がインザマネーである場合、自動的に権利行使が行われ、割当てにかかる株式義務を効果的にオフセットします。 オプションの権利行使価格によっては口座の合計残高がマイナス、またはプラスになることがあります。

満期前に割当てが行われた場合、IBKRおよびクリアリング機関はロングオプション保有者の意図を推測できないため、口座のロングオプションを権利行使することはありません。また満期前のロングオプションの権利行使は、オプションの売却によって実現可能な時間価値の喪失につながる可能性があります。

米国証券のオプションポジションの割当てが翌日まで通知されない理由

概観:

満期日以外の日におけるアメリカスタイルのオプションに対する権利行使通知の処理はリアルタイムではなく、オプション清算会社(OCC)による夜間のバッチ処理の一部として行われます。 処理の流れは定義上、通知が割当てられる顧客に少なくとも1日遅れて行われますが、詳細は以下の様になります:

- OCCは通常、清算会員がロングポジションを保有する顧客の代理として、1日を通じて電子的に権利行使通知の送信をすることを許可していますが、 これは通常、夕方(Day E)の重要な処理が開始される前に送信されます。

- 夕方のポジション処理の流れの一環として、OCCでは受け取った権利行使通知を、清算会員のオープン金利にランダムに割り当てます。 情報はこの後、OCCによって翌日の早朝(Day E+1)に清算会員に提供されます。

- 情報が提供される時点においてIBKRなどの清算業者では、顧客に対して適時の報告を行うため、また証拠金や決済に関する情報を提供するために、その日の取引活動の処理はすでに終わらせています。 またOCCでは、清算会員の顧客のポジションをオムニバス方式(顧客の情報は持たずに清算業者の情報のみ)で行うため、清算会員では特定のポジションを持つ顧客に対し、ランダムに権利行使通知を割当てる必要があります。

- IBKRでOCCから割当ての通知を受取り、ランダムな割当て処理を完了させ次第、この割当ては該当する口座のトレーダー・ワークステーションにすぐに表示され、その日の終了時点(E+1)で日次アクティビティ・ステートメントに反映されます。

また、この処理の流れとロングオプションに残り時間がある可能性のために、IBKRでは引渡し義務をオフセットする手段として割当てられているショートポジションに対するロングオプションのスプレッドに関する権利行使通知を、OCCに自動的に提供することができません。

口座をお持ちのお客様は、口座申請の時点でオプションの取引資格の対象となるすべてのお客様に対してIBKRよりご提供させていただいている「一般的なオプション取引に掛る商品性とリスクに関するディスクロージャー」をご参照の上、ここに明記される割当てに関するリスクをご確認ください。 こちらのディスクロージャーは、OCC のウェブサイトからもご参照可能です。

Bonus Certificates Tutorial

Introduction

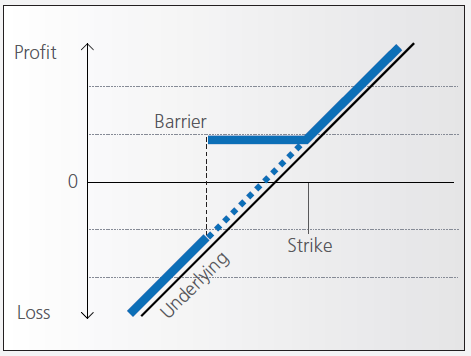

Bonus certificates are designed to provide a predictable return in sideways markets, and market returns in rising markets.

At the time they’re issued, bonus certificates normally have a term to maturity of two to four years. You will receive a specified cash pay-out (“bonus level” or “Strike”) if at maturity the price of the underlying is below or at the strike, as long as the underlying instrument has not touched or fallen below an established price level (“safety threshold” or “barrier”) during the term of the certificate.

Unless the certificate has a cap, you continue to participate in the price gains if the underlying instrument rises above the bonus level. In this case you either receive the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

However, if the barrier is breached, you will no longer be entitled to the bonus payment. The value of the certificate then corresponds to the value of the underlying (times the ratio). In other words, once the barrier has been touched the certificate effectively converts to an index certificate. You will receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Although there is no structured leverage, the presence of the barrier creates effective leverage. When the price of the underlying instrument approaches the barrier the probability of a breach increases, affecting the price of the certificate disproportionately.

Pay-out Profile

Example

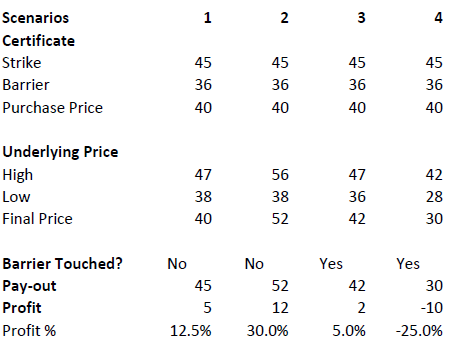

Assume a bonus certificate on ABC share. The certificate has a strike of EUR 45.00 and a barrier set at EUR 36.00. The table below shows scenarios depending on the trading range of the underlying, the final price of the underlying and whether the barrier has been touched or not.