Nem pénzügyi jogalanyok FATCA szerinti besorolása és jogalany-besorolása

Bevezetés

Az Interactive Brokers (a továbbiakban „IB” vagy „mi”) köteles begyűjteni az ügyfeleitől (Öntől) bizonyos dokumentumokat a külföldön vezetett számlák adóügyi megfeleléséről szóló amerikai törvény (Foreign Account Tax Compliance Act, „FATCA”) és egyéb nemzetközi információcseréről szóló megállapodások értelmében.

Ebben az útmutatóban folyamatábrák és azokat részletező megjegyzések segítségével összefoglaljuk az alábbiakra vonatkozó IRS szabályozásokat:

1. A gazdálkodó szervezetek adóbesorolása annak meghatározása céljából, hogy melyik W-8 vagy W-9 adónyomtatványt szükséges kitölteni; és

2. A W-8 adónyomtatványt kitöltő gazdálkodó szervezetek FATCA szerinti besorolása (I. rész, 5. pont).

![]() Figyelem: Az ebben a cikkben szereplő folyamatábrák és megjegyzések nem fednek le minden lehetséges forgatókönyvet, és léteznek más, itt nem szereplő forgatókönyvek is, amelyek esetlegesen jobban illenek az Ön helyzetére. Az Ön sajátos körülményeivel kapcsolatban javasoljuk, hogy konzultáljon adótanácsadóval, amennyiben a jelen útmutató elolvasását követően továbbra sem tudja egyértelműen eldönteni egyesült államokbeli adóbesorolását és/vagy FATCA szerinti besorolását.

Figyelem: Az ebben a cikkben szereplő folyamatábrák és megjegyzések nem fednek le minden lehetséges forgatókönyvet, és léteznek más, itt nem szereplő forgatókönyvek is, amelyek esetlegesen jobban illenek az Ön helyzetére. Az Ön sajátos körülményeivel kapcsolatban javasoljuk, hogy konzultáljon adótanácsadóval, amennyiben a jelen útmutató elolvasását követően továbbra sem tudja egyértelműen eldönteni egyesült államokbeli adóbesorolását és/vagy FATCA szerinti besorolását.

Ebben az útmutatóban NEM foglalkozunk az alábbiakkal:

Az útmutató olyan nem amerikai gazdálkodó szervezeteknek szól, amelyek (i) a számlára érkező kifizetések tényleges tulajdonosai; és (ii) nem pénzügyi intézmények. Az útmutató nem vonatkozik az alábbiakra:

• Magánszemélyek (a W-9 vagy W-8BEN nyomtatványt szükséges kitölteniük)

• Amerikai gazdálkodó szervezetek (a W-9 nyomtatványt szükséges kitölteniük)

• Másik személy nevében közvetítőként eljáró jogalanyok (például kinevezett személyek, brókerek, letétkezelők, befektetési tanácsadók) (a W-8IMY nyomtatványt szükséges kitölteniük).

• Nem amerikai, adómentességet élvező külföldi szervezetek és magánalapítványok

• Pénzügyi intézmények

![]() Figyelem: Az Amerikai Egyesült Államok számos országgal kötött kétoldalú megállapodást, úgynevezett kormányközi megállapodást (Intergovernmental Agreement, „IGA”) a FATCA végrehajtására vonatkozóan. Egyes esetekben az alkalmazandó kormányközi megállapodás (IGA) rendelkezései módosíthatják az ebben az útmutatóban leírtakat. Az ilyen IGA hatálya alá tartozó szervezetek esetében a bevallási kötelezettségek kapcsán az IGA rendelkezései az irányadók, és/vagy a szervezeteknek adótanácsadóval szükséges egyeztetniük.

Figyelem: Az Amerikai Egyesült Államok számos országgal kötött kétoldalú megállapodást, úgynevezett kormányközi megállapodást (Intergovernmental Agreement, „IGA”) a FATCA végrehajtására vonatkozóan. Egyes esetekben az alkalmazandó kormányközi megállapodás (IGA) rendelkezései módosíthatják az ebben az útmutatóban leírtakat. Az ilyen IGA hatálya alá tartozó szervezetek esetében a bevallási kötelezettségek kapcsán az IGA rendelkezései az irányadók, és/vagy a szervezeteknek adótanácsadóval szükséges egyeztetniük.

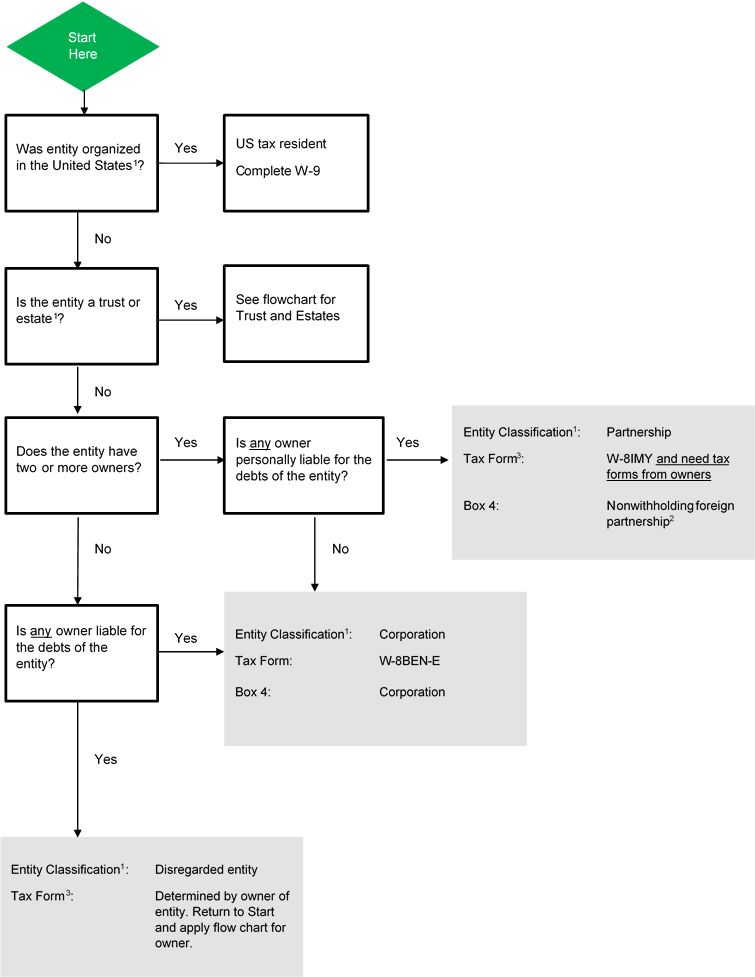

1. Az amerikai egyesült államokbeli adóbesorolás

Egyesült Államokbeli jövedelemadó-besorolása határozza meg a számla dokumentálásához szükséges adónyomtatványt/adónyomtatványokat. Az alábbi folyamatábra segítségére lehet adóbesorolása és a kitöltendő adónyomtatványok meghatározásában.

Fontos: Az Amerikai Egyesült Államok jövedelemadót vet ki az állampolgárai külföldről származó jövedelmére. A nem amerikai állampolgároknak azonban csak bizonyos típusú, amerikai forrásból származó befektetési jövedelmek (pl. amerikai vállalatok által fizetett osztalékok stb.) után van forrásadó-fizetési kötelezettségük . A W-8 sorozatú adónyomtatvány kitöltésével igazolja, hogy Ön NEM rendelkezik amerikai állampolgárságából adódó forrásadó-fizetési kötelezettséggel . A W-8 nyomtatvány amerikai adómegállapodásból származó, csökkentett mértékű forrásadó-fizetési kötelezettség megállapítása céljából is benyújtható .

Folyamatábra az adóbesorolás és a kitöltendő adónyomtatványok meghatározásához (Nem trustnak minősülő jogalany)

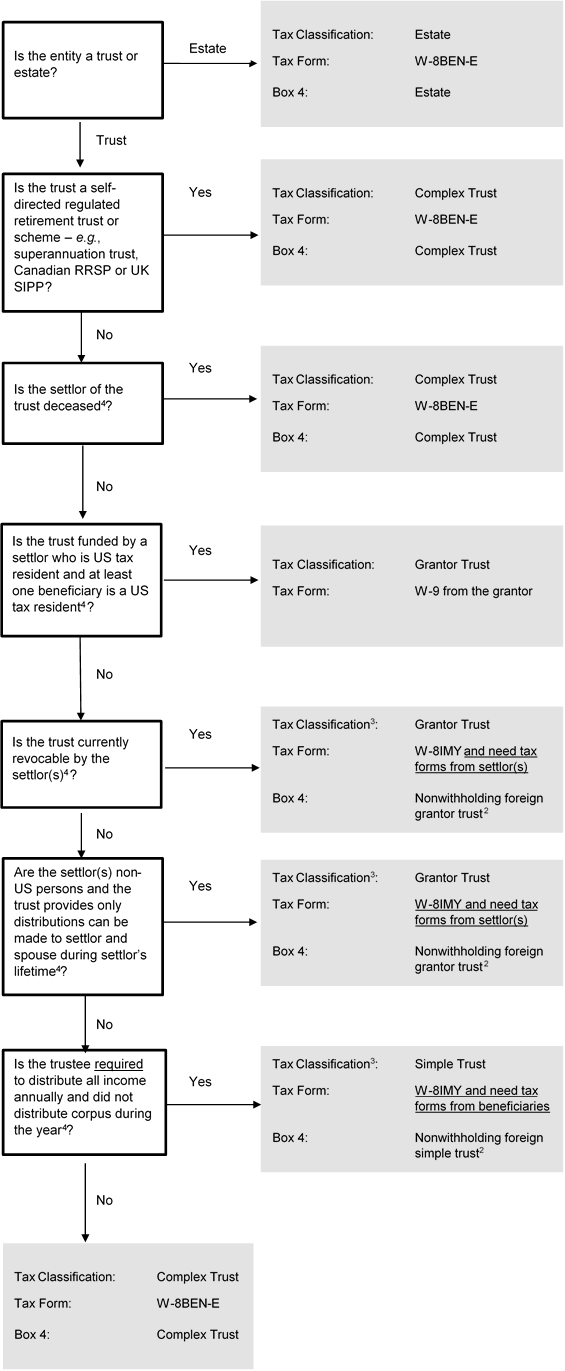

Folyamatábra az adóbesorolás és a kitöltendő adónyomtatványok meghatározásához (Trust)

2. FATCA besorolás

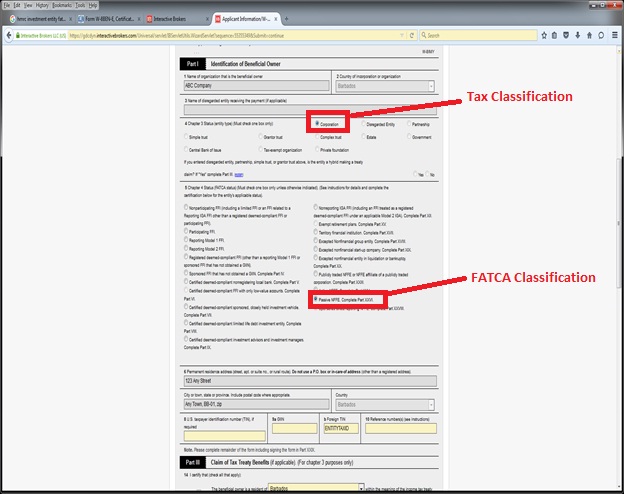

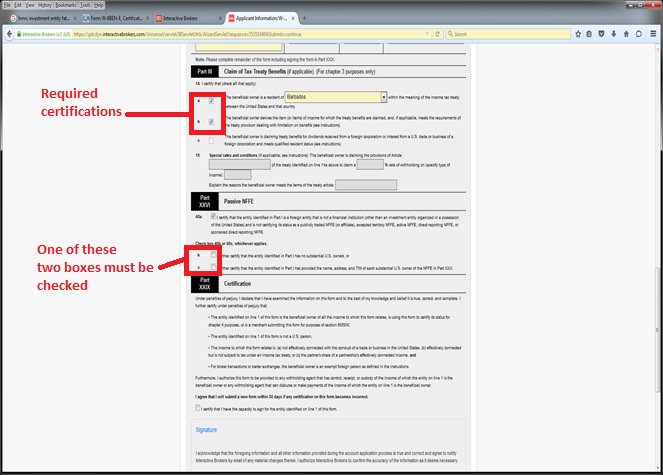

A W8-as nyomtatványokon a FATCA besorolásról is lehetősége van nyilatkozni. Számos ország kötött kormányközi megállapodást (IGA) az USA-val, amely előírja az adott ország helyi pénzügyi intézményei számára az ügyfeleik FATCA szerinti besorolását. A kormányközi megállapodás által rögzített besorolási szabályok nem feltétlenül azonosak az IRS által meghatározott besorolási szabályokkal. Egyes intézmények a FATCA-követelményeknek való megfelelésről megállapodást kötöttek az IRS-sel, és így ügyfeleik FATCA szerinti besorolását az IRS szabályainak megfelelően állapítják meg. Ezeket az adatokat kötelesek vagyunk begyűjteni. Az alábbi folyamatábra az IRS által meghatározott besorolási szabályokat követi. A folyamatábrához képernyőfotókat is mellékeltünk a W-8BEN-E nyomtatványról, amelyet ebben a példában a következő, gyakori számlastruktúrára vonatkozóan töltöttünk ki: egy Egyesült Államokon kívüli vállalat, amely a FATCA értelmében passzív nem pénzügyi külföldi jogalanynak (Passive Non-Financial Foreign Entity, NFFE) minősül, és az egyezmény szerinti forrásadókulcsra jogosult.

![]() Figyelem: fontos megállapítani, hogy sok szervezet többféle FATCA szerinti besorolásnak is megfelel, amelyek közül mindig az Önnek legmegfelelőbb besorolást kell választani. Előfordulhat, hogy az Ön sajátos helyzetét nem fedi le ez az általános iránymutatás. Az Interactive Brokersnek nem áll módjában elvégezni az Ön besorolását, továbbá, a vonatkozó szabályok összetettsége miatt javasoljuk, hogy kérjen független, személyre szóló tanácsadást.

Figyelem: fontos megállapítani, hogy sok szervezet többféle FATCA szerinti besorolásnak is megfelel, amelyek közül mindig az Önnek legmegfelelőbb besorolást kell választani. Előfordulhat, hogy az Ön sajátos helyzetét nem fedi le ez az általános iránymutatás. Az Interactive Brokersnek nem áll módjában elvégezni az Ön besorolását, továbbá, a vonatkozó szabályok összetettsége miatt javasoljuk, hogy kérjen független, személyre szóló tanácsadást.

Folyamatábra a FATCA szerinti besorolás meghatározásáról

.png)

Példa: a vállalat egy olyan bevett társasági formában működik, amelynek két vagy több tulajdonosa van, akik közül egyik sem visel személyes felelősséget a jogalany tartozásaiért. A fenti adóbesorolási folyamatábrának megfelelően egy ilyen típusú jogalany a W-8BEN-E nyomtatványt köteles benyújtani. Amennyiben feltételezzük, hogy a vállalat nem Pénzügyi Külföldi Jogalany (Foreign Financial Entity) – pl. bank, bróker, befektetéskezelő, fedezeti alap, befektetési alap, biztosítótársaság – besorolással rendelkezik (további részletek az 5. lábjegyzetben), ebben az esetben a FATCA szerinti besorolása: Passzív Nem Pénzügyi Külföldi Jogalany (Passive NFFE) lenne. Az alábbi képernyőfotókon az ezen jogalanyra vonatkozóan kitöltött W-8BEN-E dokumentum látható.

Minta képernyőfotó – W-8BEN-E (Passive NFFE)

Lábjegyzetek

1 Az Amerikai Adóhatóság (Internal Revenue Service, IRS) szabályokat állapított meg az Egyesült Államokon kívül alapított gazdálkodó szervezetek adóbesorolásának meghatározására. Ezen szabályok attól függetlenül alkalmazandók, hogy a szervezet milyen besorolással rendelkezik a működése vagy illetősége szerinti országban.

Általában a vállalati jogalanyok minősülnek a számla tényleges tulajdonosának, így ők kötelesek benyújtani a W-8BEN-E nyomtatványt, és a „vállalat” besorolást választani, hacsak másként nem döntenek (lásd lent).

Az IRS szabályozások minden egyes jogalanytípushoz alapértelmezés szerinti besorolást rendelnek. Ez az alapértelmezés szerinti besorolás felülírható egy erre vonatkozó kérelem és az amerikai munkáltatói azonosító szám (EIN) IRS-hez történő benyújtásával. Egyes gazdálkodó szervezetek nem módosíthatják besorolásukat, és minden esetben vállalatnak minősülnek (pl. Sociedad Anonima, Public Limited Company, Aktiengesellschaft). A teljes lista az amerikai Treasury Regulation 301.7701-2(b)(8) szakaszában található.

Az IRS alapértelmezés szerinti besorolása általában függ (i) a tulajdonosok számától, és (ii) attól, hogy a tulajdonosok bármelyike személyesen felel-e a jogalany tartozásaiért az alapító okirat értelmében (bankgarancia vagy a tulajdonosok egyéb szerződéses megállapodásai nem vehetők figyelembe). Az alábbi táblázat összefoglalja az alapértelmezés szerinti szabályokat:

|

|

Tulajdonosok száma

|

A tulajdonosok korlátolt felelősséggel rendelkeznek?

|

|

|||

|

|

Igen?

|

Nem?

|

|

|||

|

|

1 tulajdonos

|

Vállalat

|

Önálló adóalanynak nem minősülő gazdálkodó

|

|

||

|

|

Legalább 2 tulajdonos

|

Vállalat

|

Társulás

|

|

||

|

|

|

|

||||

Figyelem: mivel az önálló adóalanynak nem minősülő gazdálkodó szervezet adóbesorolását a tulajdonos határozza meg, egy amerikai önálló adóalanynak nem minősülő gazdálkodó szervezet számára a folyamatábra abban az esetben lehet hasznos, ha a tulajdonos egy nem amerikai jogalany.

Egy adóügyi szempontból átláthatónak minősülő jogalanynak (pl. társulás, egyszerű trust vagy ellenőrzött trust), amely a W-8IMY IRS nyomtatványt tölti ki, minden tényleges tulajdonos (társulás esetén a tagok, egyszerű trust esetén a kedvezményezettek, ellenőrzött trust esetén pedig a vagyonrendelő) rendelkezésére kell bocsátania az IRS adónyomtatványokat a számla amerikai adózási szempontból történő dokumentálásához.

Bizonyos befektetési alapok (jellemzően azok, amelyekben lehetőség van a befektetések módosítására) amerikai adózási szempontból nem tekinthetők trustnak. Ezen befektetési alapok a fentiekben részletezett szabályok szempontjából a hagyományos gazdálkodó szervezetekkel (vállalatokkal, társulásokkal vagy önálló adóalanynak nem minősülő gazdálkodó szervezetekkel) azonos elbírálás alá esnek.

Végül, de nem utolsósorban a trustok (a gazdálkodó szervezettel azonosnak minősülő befektetési alapok kivételével) amerikai adózási szempontból nem amerikai trustnak tekintendők abban az esetben, ha (1) egy, az Amerikai Egyesült Államokon kívüli bíróság elsődleges felügyeleti jogosultsággal rendelkezik a trust kezelése felett, és (2) egy nem amerikai illetőségű személy jogosultsággal rendelkezik a trust bármely „lényeges döntésének” befolyásolására (vagy megvétózására).

A folyamatábra abból a feltételezésből indul ki, hogy az alapértelmezés szerinti vállalati besorolás érvényes, és a jogalany nem minősül tényleges vállalatnak.

2 A társulás / egyszerű trust / ellenőrzött trust forrásadó-fizetésről szóló megállapodást köthet az IRS-sel, amely megállapodás rögzíti, hogy a társulás / egyszerű trust / ellenőrzött trust visszatartja a számlán az Egyesült Államokban fizetendő adókat. A folyamatábra feltételezi, hogy nem született ilyen jellegű, forrásadó-fizetésről szóló megállapodás.

3 Az amerikai adózási alapelvek értelmében az amerikai adóegyezményből származó kedvezmények általában a jövedelem tényleges tulajdonosát illetik meg. Az adóügyi szempontból átláthatónak minősülő jogalanyok esetében ez azt jelenti, hogy az amerikai adóegyezményből származó kedvezmény nem NEM MAGÁT A JOGALANYT, hanem a jogalany tulajdonosait illeti meg. Ezen kedvezmények a tényleges tulajdonosok W8-as adónyomtatványán igényelhetők. Bizonyos korlátozott esetekben azonban előfordulhat, hogy egy jogalanyt az Egyesült Államok adóügyi szempontból átláthatónak minősít, de nem minősül adóügyi szempontból átláthatónak abban az országban, amely jövedelemadóra vonatkozó adóegyezményt kötött az Egyesült Államokkal. Az ilyen jogalanyok ún. „hibrid gazdálkodó szervezetek”. Bizonyos esetekben a hibrid gazdálkodó szervezetek – és nem annak tulajdonosai – igényelhetnek amerikai adóegyezményből származó kedvezményeket, ha a hibrid gazdálkodó szervezet megfelel az ún. minősített illetőségű státusz feltételeinek a vonatkozó adóegyezmény értelmében. A jogosult „hibrid gazdálkodó szervezetek” az amerikai adóegyezményből származó kedvezményeket a W-8BEN-E nyomtatvány és a folyamatábrán szereplő nyomtatvány együttes benyújtásával igényelhetik. Fontos, hogy a hibrid státusz választása esetén továbbra is szükség van a tényleges tulajdonosok dokumentálására. Tapasztalataink szerint a hibrid gazdálkodó szervezetek jellemzően nem igényelnek adóegyezményből származó kedvezményeket. Gyakoribb, hogy a tényleges tulajdonosok igényelnek adóegyezményből származó kedvezményeket saját adónyomtatványaikon.

4 A trustok besorolására vonatkozó szabályok bonyolultak és összetettek. A folyamatábra kizárólag általánosított szabályokat szemléltet. A trustok besorolásakor számos olyan apró tényezőt is figyelembe kell venni, amely nem szerepel a folyamatábrán. Például, az egyszerű trustok nem rendelkezhetnek jótékonysági kedvezményezettekkel.

5 Mi számít külföldi pénzügyi intézménynek a FATCA szempontjából?

A különféle FATCA besorolások két fő kategóriára bonthatók le: külföldi pénzügyi intézmények (foreign financial institutions, FFI) és nem pénzügyi külföldi jogalanyok (non-financial foreign entities, NFFE). Általánosságban a pénzügyi intézmény olyan jogalany, amely:

• Betéti intézmény

• Letétkezelő intézmény

• Befektetési jogalany

• Biztosítótársaság, amely járadékbiztosítási vagy annuitásos szerződéseket köt.

Az FFI-nek kötelező regisztrálnia az IRS-nél, rendelkeznie kell egy globális közvetítői azonosító számmal (GIIN) és jelentést kell küldenie az ügyfeleiről / tulajdonosairól az illetékes adóhatóság részére. Ha egy jogalany nem felel meg a pénzügyi intézmény fogalmának, akkor NFFE-nek minősül, és ezen útmutató hatálya alá tartozik.

A mindenkor hatályos IRS szabályozások és kormányközi megállapodások függvényében:

• A betéti intézmény olyan intézmény, amely rendes banki vagy hasonló üzleti tevékenység keretében betéteket fogad be. Ez a meghatározás magában foglalja a bankokat és hitelintézeteket is.

• A letétkezelő intézmény olyan intézmény, amely mások számlájához tartozó pénzügyi eszközöket kezel üzleti tevékenysége meghatározó részeként. Ez a meghatározás magában foglalja a brókercégeket, letétkezelő bankokat, trust vállalatokat, elszámolóházakat stb. is.

• Egy befektetési jogalany akkor minősül jogalanynak, ha:

(i) a bruttó jövedelmének legalább 50%-át a következők valamelyikéből szerzi: (i) pénzpiaci eszközökkel, devizákkal, átruházható értékpapírokkal, kamatokkal, határidős ügyletekkel stb. való kereskedés; (ii) portfóliókezelés vagy (iii) egyéb formában más személyek nevében történő befektetéskezelés, pénzügyi eszközök befektetése (jellemzően brókerek/kereskedők és befektetéskezelők);

vagy

(ii) a bruttó jövedelmének legalább 50%-a befektetésből, újrabefektetésből vagy pénzügyi eszközök kereskedéséből származik, ÉS azt egy pénzügyi intézmény kezeli (pl. befektetési alapok, fedezeti alapok, kollektív befektetési eszközök);

vagy

(iii) olyan jogalanyként tünteti fel magát, amelyet pénzügyi eszközökbe való befektetés, újrabefektetés vagy azokkal való kereskedés céljából hoztak létre (pl. befektetési alapok, fedezeti alapok és kollektív befektetés eszközök).

Magánszemély nem lehet külföldi pénzügyi intézmény (FFI). Ily módon ha egy szervezetet nem egy munkavállalója, hanem egy professzionális egyéni befektetési tanácsadó kezel, ez a szervezet nem minősül befektetési jogalanynak a fenti (ii) értelmében, mert nem egy pénzügyi intézmény kezeli.

A trustok, családi befektetési társaságok és alapok abban az esetben számítanak befektetési jogalanynak, ha azokat egy hivatásos pénzügyi intézmény kezeli – azaz ahol a jogalany napi szintű feladatait egy pénzügyi intézmény látja el vagy saját belátása szerint rendelkezik az alapról.

Példa 1: egy magánszemély létrehozta a nem amerikai „A” trustot, és kinevezte vagyonkezelőnek X-et, amely egy nem amerikai bank vagy egyéb pénzügyi intézmény. X mint vagyonkezelő felel az „A” trust irányításáért és kezeléséért. Az „A” trust egy befektetési jogalany és egy külföldi pénzügyi intézmény egyben, mert egy külföldi pénzügyi intézmény (FFI) kezeli.

Példa 2: egy magánszemély létrehozta a nem amerikai „A” trustot, és kinevezte vagyonkezelőnek Y-t, aki egy egyéni professzionális menedzser. Y mint vagyonkezelő felel az „A” trust irányításáért és kezeléséért. Az „A” trust nem befektetési jogalany vagy külföldi pénzügyi intézmény (FFI), mert nem külföldi pénzügyi intézmény kezeli. Magánszemélyen nem lehetnek pénzügyi intézmények.

6 Az IRS nyilvánosan rendelkezésre bocsátja azon országok listáját, amelyekkel kormányközi megállapodást (IGA) kötött a FATCA azon országban történő végrehajtására vonatkozóan. A kormányközi megállapodások listájának megtekintéséhez kattintson erre a linkre: https://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA....

7 A pénzügyi intézmény definícióját lásd a 4. pontban. A pénzügyi intézménynek nem minősülő szervezetek nem pénzügyi külföldi jogalanynak (NFFE) minősülnek. Az nem pénzügyi külföldi jogalanyoknak 3 típusát különbözetjük meg: mentesített, aktív és passzív. Az aktív NFFE olyan működő gazdálkodó szervezet, amely (i) bruttó jövedelmének kevesebb, mint 50%-a minősül passzív jövedelemnek, és (ii) átlagos eszközei kevesebb, mint 50%-a szolgálja passzív jövedelemszerzés célját. Minden olyan NFFE passzív NFFE-nek minősül, amely nem mentesített NFFE vagy aktív NFFE. A passzív NFFE köteles benyújtani egy igazolást a jelentős egyesült államokbeli tulajdonosairól (ha rendelkezik ilyennel) – olyan tulajdonosok, akik legalább 10%-os direkt vagy indirekt tulajdoni hányaddal rendelkeznek. Egyes kormányközi megállapodások módosítják a jelentős egyesült államokbeli tulajdonosok fogalmát, és ún. ellenőrző személyként hivatkoznak rájuk.

8 Egyéb választási lehetőségek: nem pénzügyi csoport jogi személy tagja; mentesített nem pénzügyi start-up vállalat; felszámolás vagy csődeljárás alatt álló mentesített nem pénzügyi jogalany; nem pénzügyi külföldi jogalany, amelynek részvényeivel egy szabályozott értékpapírpiacon rendszeresen kereskednek; vagy támogatott nem pénzügyi jogalany. További részletekért lásd a W-8 nyomtatvány utasításait.

Megjegyzés

Ez az útmutató nem minősül jogi vagy adótanácsadásnak, és az Interactive Brokers nem nyújthat tanácsadást Önnek az IRS W-8-as nyomtatványok kitöltésére vonatkozóan. Az ebben az útmutatóban szereplő példák kizárólag illusztrációs célokat szolgálnak, és nem fednek le minden lehetséges forgatókönyvet. Amennyiben bizonytalan az IRS W-8-as nyomtatványok kitöltését illetően, kérjük, egyeztessen adótanácsadójával.