Clasificación de entidades y la FATCA para entidades no financieras

Introducción

Interactive Brokers (“IB”, “nosotros” o “nos”) debe recopilar cierta información de sus clientes ("usted") para poder cumplir con la Ley de Cumplimiento Tributario de Cuentas Extranjeras ("FATCA") y otros acuerdos internacionales de intercambio de información.

Esta guía contiene una serie de gráficos y notas adjuntas que resumen las normas del Servicio de Impuestos Interno (el "IRS") con relación a lo siguiente:

1. La clasificación fiscal con los fines de determinar qué formulario W-8 o W-9 debe completar una entidad; y

2. La clasificación de FATCA que se les exige a las entidades que completan el formulario W-8 (Parte I, Sección 5).

![]() Nota: los gráficos y las notas contenidas en el presente no cubren todos los posibles escenarios, y todos los demás escenarios no presentados aquí existen y podrán alinearse mejor con su situación. Usted deberá consultar con un profesional en fiscalidad respecto de sus circunstancias particulares si aún no está seguro de su clasificación como entidad estadounidense o conforme con la FATCA luego de leer esta guía.

Nota: los gráficos y las notas contenidas en el presente no cubren todos los posibles escenarios, y todos los demás escenarios no presentados aquí existen y podrán alinearse mejor con su situación. Usted deberá consultar con un profesional en fiscalidad respecto de sus circunstancias particulares si aún no está seguro de su clasificación como entidad estadounidense o conforme con la FATCA luego de leer esta guía.

Lo que NO cubre esta guía

Esta guía está dirigida a entidades no estadounidenses que i) son los titulares reales de los pagos realizados a la cuenta, y ii) no son instituciones financieras. Esta guía no se aplica para:

• Personas físicas (utilizan los formularios W-9 o W-8BEN)

• Entidades estadounidenses (utilizan el formulario W-9)

• Las entidades que actúan como intermediario (como el destinatario, bróker, custodio, asesor en inversiones) en nombre de otra persona (utilizan el formulario W-8IMY).

• Fundaciones privadas y organizaciones exentas de impuestos no estadounidenses

• Instituciones financieras

![]() Nota: EE. UU. ha celebrado acuerdos bilaterales denominados Acuerdos Intergubernamentales (Acuerdos IGA) con varios países respecto de la implementación de la FATCA. En algunos casos, las disposiciones de un acuerdo IGA aplicable podrían modificar los resultados que se describen en esta guía. Las entidades cubiertas por un acuerdo IGA deberían referirse al acuerdo IGA o deberán consultar con un profesional en fiscalidad para saber más acerca de los requisitos de la presentación.

Nota: EE. UU. ha celebrado acuerdos bilaterales denominados Acuerdos Intergubernamentales (Acuerdos IGA) con varios países respecto de la implementación de la FATCA. En algunos casos, las disposiciones de un acuerdo IGA aplicable podrían modificar los resultados que se describen en esta guía. Las entidades cubiertas por un acuerdo IGA deberían referirse al acuerdo IGA o deberán consultar con un profesional en fiscalidad para saber más acerca de los requisitos de la presentación.

1. Clasificación fiscal en EE. UU.

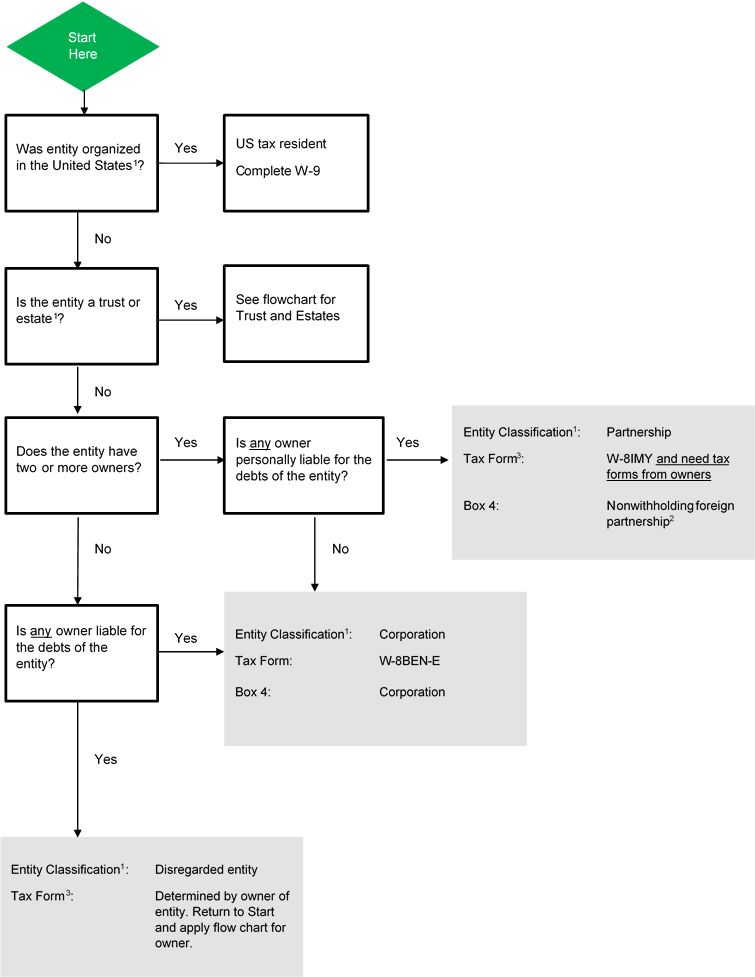

La clasificación fiscal de sus ingresos estadounidenses determina el formulario fiscal necesario para documentar la cuenta. El gráfico a continuación podrá ayudarle a determinar su clasificación fiscal y el formulario fiscal a completar.

Importante: EE. UU. grava el impuesto a la renta sobre los ingresos internacionales de sus residentes. Por el otro lado, los no residentes solo están sujetos a la retención de impuestos para determinados tipos de ingresos por inversión con origen en EE. UU. (dividendos de empresas estadounidenses, etc.). Completar un formulario fiscal de la serie W-8 certifica que sus ingresos NO son gravables como residente estadounidense. Un formulario W-8 también podrá utilizarse para reclamar una reducción en el tipo de retención fiscal de acuerdo con el tratado fiscal para ingresos estadounidenses.

Gráfico para determinar la clasificación fiscal y formulario fiscal requerido (entidades que no son fideicomisos)

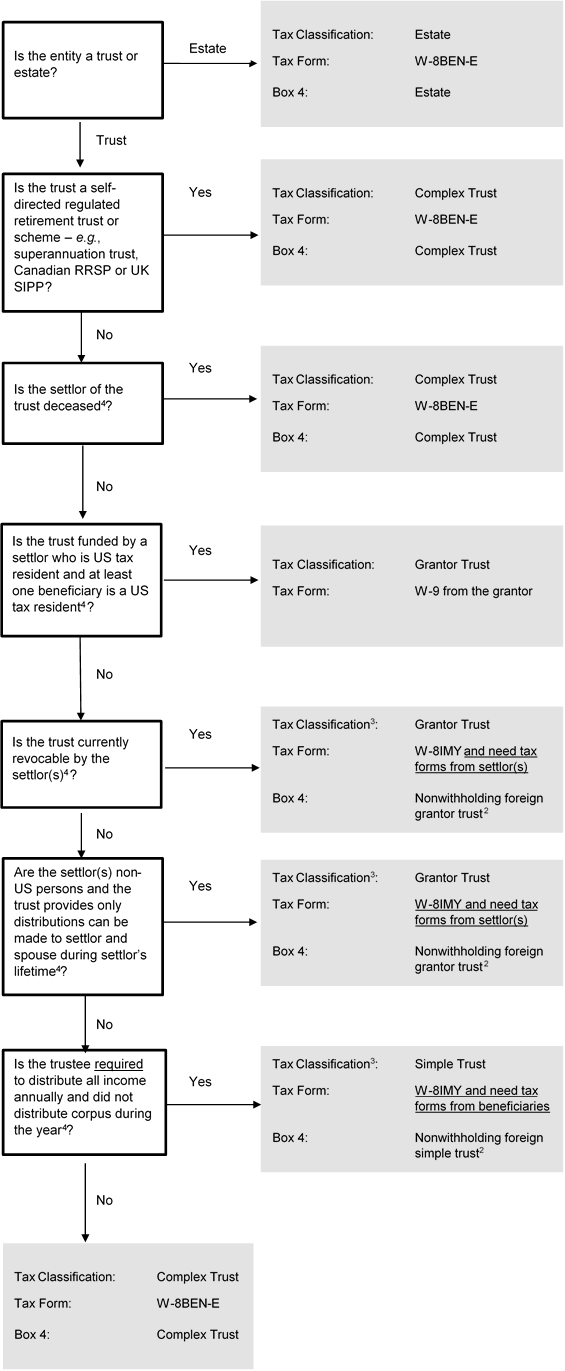

Gráfico para determinar la clasificación fiscal y el formulario fiscal requerido (fideicomisos)

2. Clasificación de la FATCA

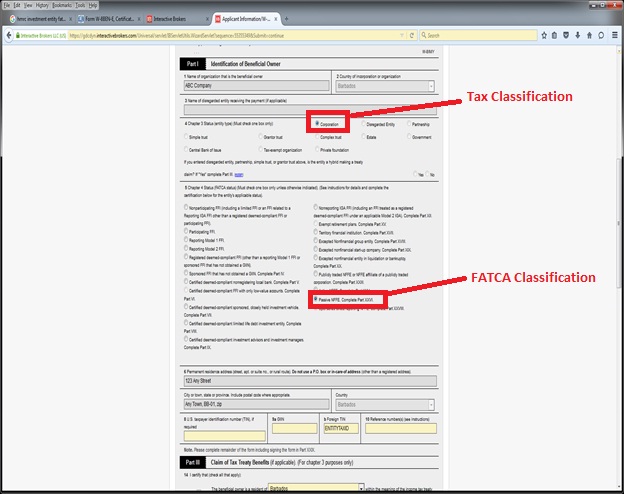

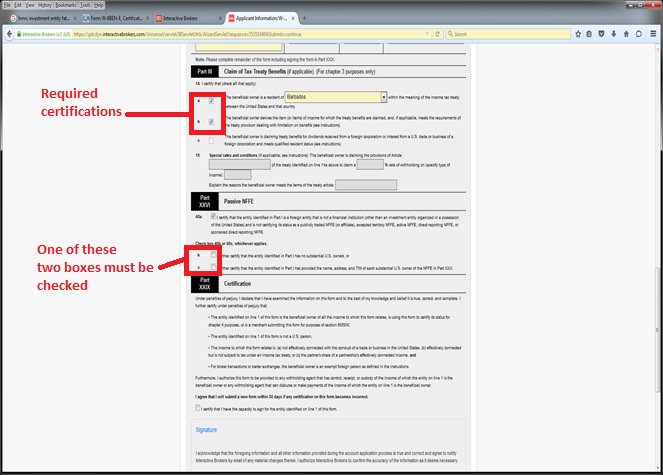

Los formularios fiscales W8 también se utilizan para recopilar clasificaciones de la FATCA. Muchos países han ejecutado "Acuerdos intergubernamentales (Acuerdos IGA)" con EE. UU., que exigen que las instituciones financieras locales clasifiquen a sus clientes con el fin de cumplir con los requisitos de la FATCA. Las normas de la clasificación de acuerdo con un acuerdo IGA podrán no coincidir exactamente con las normas de clasificación establecidas por el IRS. Otras instituciones han acordado con el IRS convertirse en entidades cumplidoras con la FATCA, así como determinar las clasificaciones de la FATCA de sus clientes de acuerdo con las normas del IRS. Se nos exige recopilar esta información. El gráfico a continuación aplica las normas de clasificación de la FATCA predeterminadas del IRS y es genérico en su naturaleza. El gráfico viene acompañado de una muestra de captura de pantalla del formulario W-8BEN-E para una estructura de cuentas común: una compañía no estadounidense clasificada de acuerdo con la FATCA como una entidad extranjera pasiva no financiera (EEPNF), que califica para tipos de retención de acuerdo con los tratados.

![]() Nota: es importante reconocer que muchas organizaciones cumplen con los requisitos para varios tipos de clasificaciones de la FATCA, y usted deberá seleccionar la clasificación más apropiada. Es probable que su situación específica no se clasifique dentro las pautas generales. Le recomendamos que busque su propia asesoría independiente, ya que no estamos en una posición de realizar esta determinación para usted y las normas son complejas.

Nota: es importante reconocer que muchas organizaciones cumplen con los requisitos para varios tipos de clasificaciones de la FATCA, y usted deberá seleccionar la clasificación más apropiada. Es probable que su situación específica no se clasifique dentro las pautas generales. Le recomendamos que busque su propia asesoría independiente, ya que no estamos en una posición de realizar esta determinación para usted y las normas son complejas.

Gráfico para determinar la clasificación de la FATCA

.png)

Ejemplo: una sociedad es una forma común de propiedad de una entidad, y comprende dos o más propietarios sin responsabilidad personal por las deudas de la entidad. Según se estableció en el gráfico de clasificación fiscal arriba, una entidad de este tipo debería completar el formulario W-8BEN-E. Asumiendo que la compañía no esté clasificada como una entidad financiera extranjera (es decir, un banco, bróker, gestor de inversiones, fondo de cobertura, fondo mutuo, empresa de seguros), según se aclaró en la nota al pie 5 debajo, la clasificación de la FATCA sería una EENF pasiva. Debajo se proporcionan capturas de pantalla del formulario W-8BEN-E para esta entidad de muestra.

Capturas de pantalla de muestra: formulario W-8BEN-E (EENF pasiva)

Notas al pie

1 El Servicio de impuestos interno (IRS) ha establecido normas para determinar la clasificación fiscal de entidades formadas fuera de EE. UU. Estas normas se aplican sin importar cómo la entidad se clasifica en su país de organización o residencia.

Normalmente, se considera a las entidades corporativas como los titulares reales de una cuenta, y deberán completar un formulario W-8BEN-E y seleccionar una "compañía", a menos que escojan en contrario (ver debajo).

Las normas del IRS asignan una clasificación predeterminada para cada tipo de entidad. Esta clasificación predeterminada podrá quedar invalidada al realizar una presentación ante el IRS para obtener el número de identificación de empleado estadounidense. Algunas entidades no pueden cambiar su clasificación, y se las consideran como compañías en todos los eventos (p. ej., Sociedad Anónima, Public Limited Company y Aktiengesellschaft). En el artículo 301.7701-2(b)(8) de la normativa del Tesoro de EE. UU. encontrará una lista completa.

La clasificación predeterminada del IRS normalmente depende de: i) la cantidad de propietarios, y ii) si el propietario es responsable personalmente por las deudas de la entidad de acuerdo con el contrato de constitución (es decir, se ignoran garantías bancarias u otros acuerdos contractuales de los propietarios). La tabla a continuación resume las normas predeterminadas:

|

|

Cantidad de propietarios

|

¿Tienen los propietarios responsabilidad limitada?

|

|

|||

|

|

¿Sí?

|

¿No?

|

|

|||

|

|

1 Propietario

|

Sociedad

|

Entidad ignorada

|

|

||

|

|

Más de 2 propietarios

|

Sociedad

|

Asociación

|

|

||

|

|

|

|

||||

Nota: debido a que la clasificación fiscal de una entidad ignorada está determinada por su propietario, una entidad ignorada estadounidense podrá encontrar útil el gráfico si el propietario es una entidad no estadounidense.

Una entidad fiscalmente transparente (como una asociación, fideicomiso simple o sociedad instrumental de emisión) utilizando un formulario W-8IMY del IRS deberá proporcionar los formularios fiscales del IRS para todos sus titulares reales (socios en una asociación, beneficiarios para un fideicomiso simple, y liquidadores para una sociedad instrumental de emisión) para que la cuenta se documente con fines fiscales estadounidenses.

Algunos fideicomisos de inversión de unidades (normalmente, donde existe una capacidad de variar las inversiones) no se consideran fideicomisos con fines fiscales estadounidenses. Estos fideicomisos de inversión se tratan del mismo modo que las entidades comerciales tradicionales de acuerdo con las normas indicadas arriba (es decir, sociedad, asociación o entidad ignorada).

Finalmente, un fideicomiso (que no sea un fideicomiso de inversión de unidad considerado como una entidad comercial) se considera un fideicomiso no estadounidense con fines fiscales estadounidenses si: 1) un tribunal fuera de EE. UU. puede ejercer supervisión primaria sobre la administración del fideicomiso, y 2) toda persona no estadounidense tiene la capacidad de controlar (o vetar) toda "decisión sustancial" del fideicomiso.

El gráfico asume que se aplican las normas de clasificación de entidades predeterminadas, y que la entidad no es en sí una sociedad.

2 Una asociación o un fideicomiso simple o sociedad instrumental de emisión podrá celebrar un acuerdo de retención con el IRS conforme al cual la asociación, fideicomiso simple o sociedad instrumental de emisión acepta retener impuestos estadounidenses en la cuenta. El gráfico asume que no se ha celebrado ningún acuerdo de retención.

3 En general, los beneficios del tratado fiscal estadounidense se conceden al titular real del ingreso determinado conforme con los principios fiscales estadounidenses. Para las entidades fiscalmente transparentes (como asociaciones, fideicomisos simples o sociedades instrumentales de emisión), esto significa que los propietarios de la entidad, NO LA ENTIDAD EN SÍ MISMA, reclama los beneficios del tratado fiscal estadounidense. Estos beneficios se reclaman en los formularios fiscales W8 de los titulares reales. Sin embargo, en algunos casos limitados, una entidad podrá considerarse físicamente transparente con fines fiscales estadounidenses, pero no transparentes fiscalmente por el país con el cual EE. UU. mantiene un tratado respecto del impuesto sobre la renta. Este tipo de entidad se denomina "entidad híbrida". En algunos casos, una entidad híbrida, no los propietarios, podrá reclamar beneficios del tratado fiscal estadounidense si la entidad híbrida cumple con la denominada prueba de residente cualificado conforme con el tratado fiscal aplicable. Una "entidad híbrida" cualificante reclama los beneficios de un tratado fiscal estadounidense al proporcionar un formulario W-8BEN-E, además del formulario requerido por el gráfico. De importancia, seleccionar el estado híbrido no elimina la necesidad de documentar todos los titulares reales. Hemos observado que es inusual que una entidad híbrida reclame beneficios del tratado. El escenario más habitual es que los titulares reales reclaman los beneficios del tratado en sus formularios fiscales.

4 Las normas para clasificar fideicomisos son difíciles y complejas. El gráfico aplica normas generales solamente. Existen varios matices a considerar cuando se clasifica un fideicomiso, los cuales no se incluyen en el gráfico. Por ejemplo, los fideicomisos simples no pueden tener beneficiarios que sean organizaciones benéficas.

5 ¿Qué es una institución financiera extranjera a los fines de la FATCA?

Las distintas clasificaciones de la FATCA pueden dividirse en dos grandes categorías: instituciones financieras extranjeras (IFF) y entidades extranjeras no financieras (EENF). Por lo general, una institución financiera es una entidad que es:

• Depositario

• Custodio

• Entidad de inversión

• Empresa de seguros que emite determinadas pólizas de valor al contado o pólizas de seguro de renta.

Una IFF normalmente debe registrarse ante el IRS, obtener un número de identificación de intermediario global, e informar a sus clientes o propietarios ante las autoridades fiscales correspondientes. Si la entidad no cumple con la definición de institución financiera, se considera una EENF, y está cubierta en esta guía.

Sujeto a las variaciones de las normas del IRS y acuerdos intergubernamentales:

• un Depositario es una institución que acepta depósitos en el transcurso normal de las operaciones bancarias u operaciones comerciales similares. Incluye a bancos y uniones de crédito.

• un Custodio es una institución que mantiene activos financieros por cuenta de otros como una parte significativa de sus operaciones comerciales. Incluye brókeres, bancos custodios, fideicomisos, organizaciones compensatorias, etc.

• una entidad de inversión es cualquier entidad si

i) la entidad genera más del 50 % de sus ingresos brutos de i) la negociación en instrumentos del mercado monetario, divisas, valores transferibles, tipos de interés, futuros, etc.; ii) gestión de cartera; o iii) inversiones, administración o gestión de fondos o activos financieros de otro tipo en nombre de otras personas (normalmente, brókeres-díleres y gestores de inversiones);

o

ii) más del 50 % del ingreso bruto de la entidad es atribuible a inversión, reinversión, o la negociación de activos financieros, Y es gestionada por una institución financiera (fondos mutuos, fondos de cobertura, y vehículos de inversión colectiva, como ejemplos);

o

iii) la entidad se mantiene como una entidad creada para invertir, reinvertir, o negociar e invertir en activos financieros (fondos mutuos, fondos de cobertura, y vehículos de inversión colectiva, por ejemplo).

Una persona física no puede ser una IFF. De este modo, una organización gestionada por un asesor en inversiones individual profesional (en contraposición con un empleado de una organización) no se consideraría una entidad de inversión conforme con el apartado iii) arriba debido a que no está gestionado por una institución financiera.

Los fideicomisos, compañías de inversión familiar y los fondos podrán entrar en la definición de entidad de inversión cuando estén gestionados profesionalmente por una institución financiera; es decir, cuando una institución financiera gestione las funciones diarias de la entidad o tenga una autorización discrecional sobre el fondo.

Ejemplo: una persona física crea el Fideicomiso A no estadounidense y asigna a X, un banco u otra entidad financiera no estadounidense, como fideicomisario. X, como fideicomisario, es responsable de la gestión y administración del Fideicomiso A. El Fideicomiso A es una entidad de inversión y una entidad financiera extranjera debido a que está gestionada por una institución financiera extranjera.

Ejemplo: una persona física crea el Fideicomiso A no estadounidense y asigna a Y, un gestor profesional persona física, como el fideicomisario. Y, como fideicomisario, es responsable de la gestión y administración del Fideicomiso A. El Fideicomiso A no es una entidad de inversión ni una entidad financiera extranjera debido a que no está gestionada por una entidad financiera extranjera. Las personas físicas no pueden ser entidades financieras.

6 El IRS tiene una lista de países con los cuales ha celebrado acuerdos intergubernamentales (acuerdos IGA) para autorizar la implementación de la FATCA en dicha jurisdicción. Puede acceder a la lista de acuerdos IGA en el siguiente enlace: https://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA....

7 Consulte el apartado 4 para leer sobre la definición de entidad financiera. Una organización que no se considere una entidad financiera se considera una entidad extranjera no financiera (EENF). Existen 3 tipos de EENF: exceptuada, activa y pasiva. Una EENF activa es una empresa operativa en donde menos del 50 % de i) sus ingresos brutos se consideran ingresos pasivos, y ii) sus activos promedio se mantienen para la producción de ingresos pasivos. Toda EENF que no sea exceptuada o activa es una EENF pasiva, y deberá proporcionarnos una certificación de sus propietarios estadounidenses significativos (si los hubiere), normalmente, los propietarios dueños de más del 10 % de forma directa o indirecta. Algunos acuerdos IGA modifican los medios de los propietarios estadounidenses sustanciales, y se refiere a estos como personas controlantes.

8 Otras elecciones posibles incluyen las entidades grupales no financieras, empresas del tipo "start-up" no financieras exceptuadas, entidades no financieras exceptuadas en procesos de liquidación o quiebras, EENF que coticen en bolsa o EENF patrocinadas. Consulte las instrucciones para completar el formulario W-8 para obtener más información.

Descargo de responsabilidad

Esta guía no constituye asesoría fiscal ni jurídica, e Interactive Brokers no puede asesorarle acerca de cómo completar los formularios W-8 del IRS. Algunos ejemplos incluidos en esta guía son solo informativos, y no cubren todos los escenarios posibles. Consulte con un profesional en fiscalidad si no está seguro acerca de cómo completar los formularios W-8 del IRS.