非金融機関のための事業体およびFATCA区分

イントロダクション

インタラクティブ・ブローカーズ(「IB」または「弊社」)では、米国外国口座税務コンプライアンス法(「FATCA」)およびその他の国際的な情報交換協定を遵守するため、お客様(「お客様」)より特定の書類を収集することを義務付けられています。

このガイドには一連のフローチャートと、以下に関連するIRSルールをまとめた付属の注意事項が含まれます:

1. W-8またはW-9の納税申告書のどちらを事業体が使用するべきかを決定するための税区分、および

2. W-8を使用する事業体に必要となるFATCA区分(パートI、セクション5)。

![]() 注意事項: このフローチャートとその他の記載事項は、すべての可能なシナリオをカバーしているわけではなく、ここで紹介されていないシナリオも存在し、よりお客様の状況に近い可能性もあります。こちらのガイドをお読みいただいた後、米国におけるご自身の事業体およびFATCA区分が明確でない場合には、専門の税理士にご相談下さい。

注意事項: このフローチャートとその他の記載事項は、すべての可能なシナリオをカバーしているわけではなく、ここで紹介されていないシナリオも存在し、よりお客様の状況に近い可能性もあります。こちらのガイドをお読みいただいた後、米国におけるご自身の事業体およびFATCA区分が明確でない場合には、専門の税理士にご相談下さい。

このガイドに含まれないもの

このガイドは米国外の法人で、 (i) 口座への支払の受益者であり、 (ii) 金融機関ではない事業体を対象としています。このガイドは以下には適用されません:

• 個人(W-9またはW-8BENを使用)

• 米国の事業体(W-9を使用)

• 別の個人の代理で仲介人としての役割を担う事業体(受取人、ブローカー、証券保管機関、投資アドバイザーなど)(W-8IMYを使用)。

• 米国外の非課税となる組織および私立財団

• 金融機関

![]() 注意事項: 米国はFATCAの実施に関し、多くの国と政府間協定(IGA)と呼ばれる二国間協定を締結しています。適用となるIGAの既定により、場合によっては本ガイドに記載される内容が変更されることがあります。 IGAの対象となる事業体はIGAをご参照いただく、および/または専門の税理士にご相談の上、申告の必要性をご確認下さい。

注意事項: 米国はFATCAの実施に関し、多くの国と政府間協定(IGA)と呼ばれる二国間協定を締結しています。適用となるIGAの既定により、場合によっては本ガイドに記載される内容が変更されることがあります。 IGAの対象となる事業体はIGAをご参照いただく、および/または専門の税理士にご相談の上、申告の必要性をご確認下さい。

1. 米国における税区分

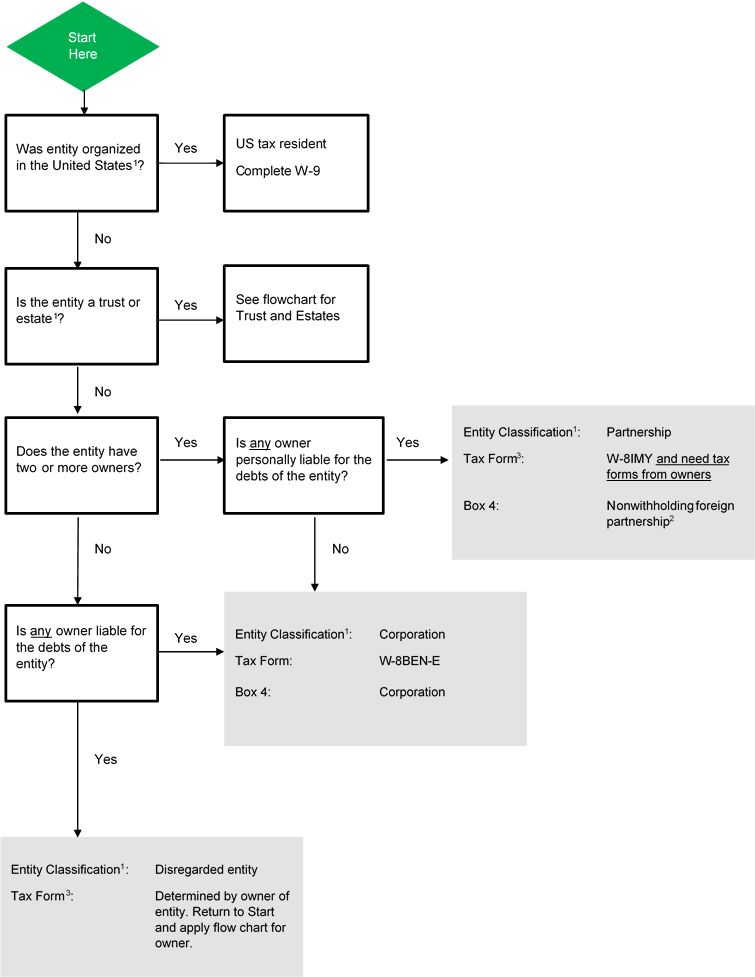

お客様の米国における税区分によって口座の記録に必要となる納税申告書が決定されます。 税区分および納税申告書のご確認に、以下のフローチャートをお役立て下さい。

重要事項: 米国ではその居住者の世界所得に対して所得税を課しています。一方、非居住者は特定の限られた種類の米国源泉投資所得(米国法人からの配当金など)に限って源泉徴収の対象になります。W-8関連の納税申告書の使用は、米国居住者として課税されないことを証明するものです。W-8フォームは、米国租税条約に基づく源泉徴収税の軽減税率申請の際にも使用することができます。

税区分および適用となる納税申告書を決定するためのフローチャート(信託以外の事業体)

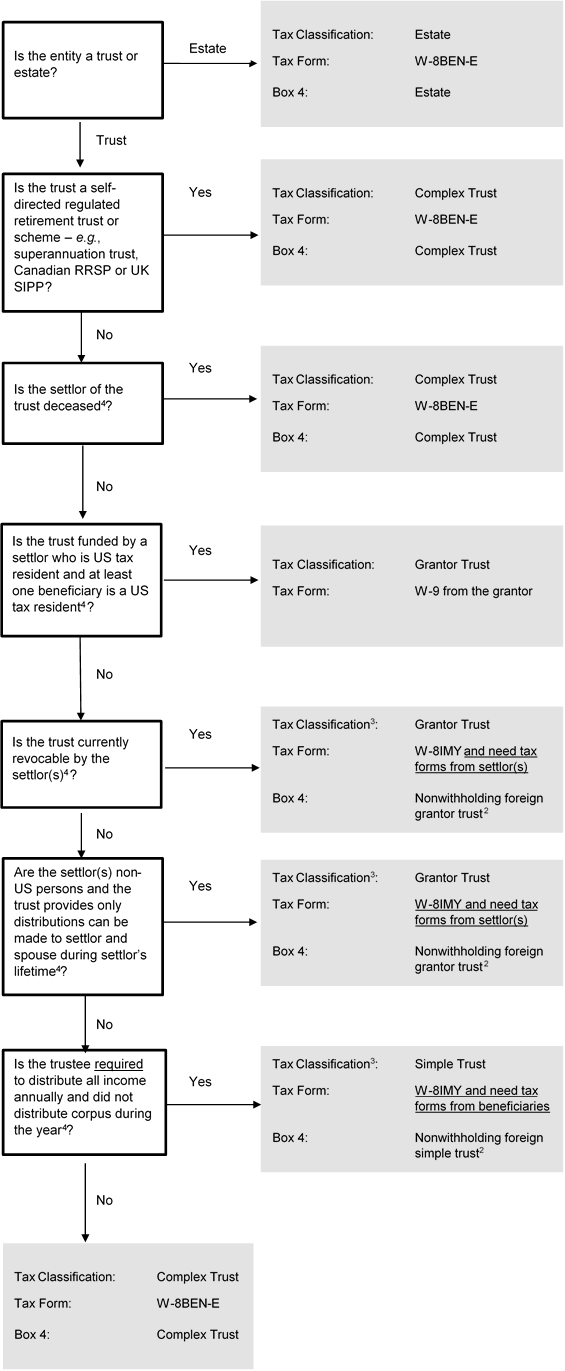

税区分および適用となる納税申告書を決定するためのフローチャート(信託)

2. FATCA区分

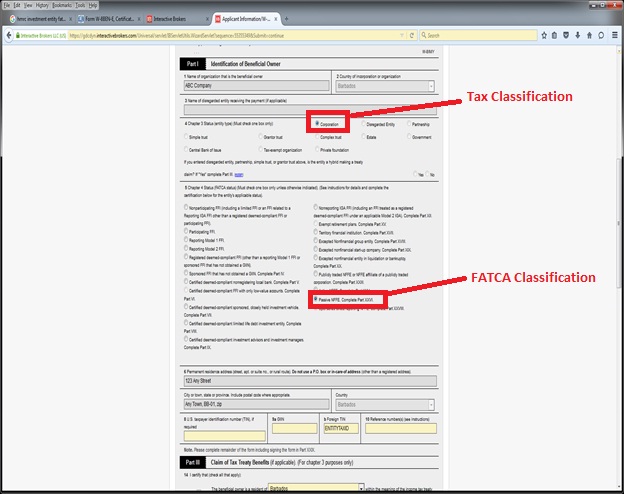

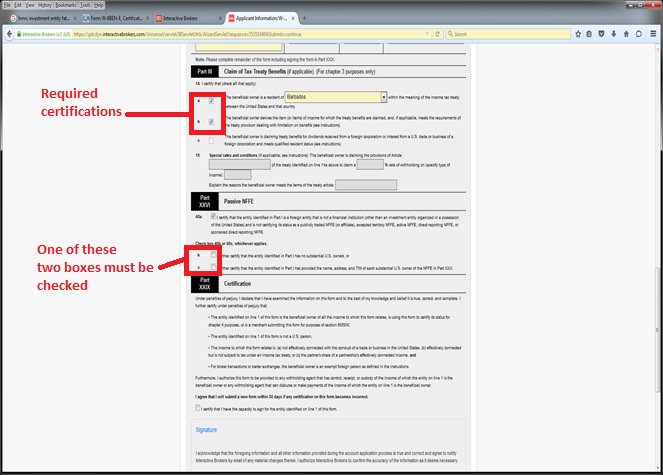

W8納税報告書はFATCA区分の収集にも使用されます。多くの国では米国との「政府間協定」(IGA)を締結し、FATCAのために自国の金融機関に顧客を区分するよう求めています。IGAに基づく区分ルールは、IRSによる区分ルールと完全に一致しないことがあります。他金融機関ではFATCAの準拠をIRSと合意の上、IRSのルールに基づいて顧客のFATCA区分を行っています。弊社ではこの情報の収集を義務付けられています。以下のフローチャートはIRSの既定するFATCA区分用のルールを適用しており、一般的なものとなります。 このフローチャートには、一般的な口座体系であるFATCAにおいて受動的非金融外国企業(NFFE)として区分され、条約による源泉徴収率の適用を受ける非米国法人のためのW-8BEN-Eのサンプルスクリーンショットが添付されています。

![]() 注意事項: 多くの事業体が複数のタイプのFATCAに該当するため、最も適切な区分の選択が必要です。お客様の個人的な状況は一般的なガイダンスに当てはまらないことがあります。弊社ではお客様に代わってこの判断を行う立場にはなく、また規則が複雑であるため、お客様ご自身で専門化のアドバイスを求めることをお勧め致します。

注意事項: 多くの事業体が複数のタイプのFATCAに該当するため、最も適切な区分の選択が必要です。お客様の個人的な状況は一般的なガイダンスに当てはまらないことがあります。弊社ではお客様に代わってこの判断を行う立場にはなく、また規則が複雑であるため、お客様ご自身で専門化のアドバイスを求めることをお勧め致します。

FATCA区分を決定するためのフローチャート

.png)

例: 株式会社は、2人以上の所有者が関与し、事業体の債務に対する個人的な責任を持つ人物がいない、一般的な所有形態の事業体です。 上記の税区分フローチャートにまとめられるように、このタイプの事業体はW-8BEN-Eの記入が必要になります。企業が外国金融機関(例、銀行、ブローカー、投資マネージャー、ヘッジファンド、投資信託、保険会社など)に区分されない場合には、以下の脚注5に記載されるよう、FATCA区分は受動的NFFEになります。 こちらのサンプル事業体用のスクリーンショットは以下のようになります。

スクリーンショットのサンプル - W-8BEN-E(受動的NFFE)

脚注

1 米国国税庁(IRS)は、米国外で設立された事業体の課税区分を決定するための規則を制定しています。この既定は、事業体が設立または所在する国での区分に関係なく適用されます。

一般的に法人は口座の受益者として扱われるため、別途選択しない限り(以下を参照)、W-8BEN-Eの記入しと「法人」の選択が必要です。

IRSの規制では各タイプの事業体にデフォルトの区分を割り当てています。デフォルトの区分は、IRSに報告して米国雇用者番号を取得することによって上書きされることがあります。事業体の中には区分の変更ができず、状況に関係なく法人として扱われる場合があります(例:公開有限責任会社、Sociedad Anonima、Aktiengesellschaftなど)。完全なリストは米国財務省規則、301.7701-2(b)(8)をご参照下さい。

IRSによるデフォルトの区分は通常、 (i) 所有者の数、および (ii) 所有者が組織法(銀行保証や所有者によるその他の契約の同意は関係なく)に基づいて事業体の債務に対し個人的に責任を負うかどうかによります。以下の表はデフォルトのルールをまとめたものになります:

|

|

所有者数

|

所有者には有限責任がありますか?

|

|

|||

|

|

ある

|

ない

|

|

|||

|

|

所有者1人

|

法人

|

法人格を持たない事業体

|

|

||

|

|

所有者2人以上

|

法人

|

パートナーシップ

|

|

||

|

|

|

|

||||

注意事項: 法人格のない事業体の税区分はその所有者によって決定されます。米国の法人格のない事業体で所有者が非米国の企業のお客様はフローチャートをご参考下さい。

IRS Form W-8IMYを使用する財務的に透明な企業(パートナーシップ、単純信託またはグランター・トラスト)は米国における税法上、口座を文書化するため、その受益者全員のIRS納税申告書を提供する必要があります。

特定のユニット型投資信託(一般的に投資先を変更できる場合)は、米国の税法上トラストとみなされません。これらの投資信託は、上記の規則により、従来の事業体と同様に扱われます(法人、パートナーシップ、または法人格のない事業体)。

(1) 米国外の裁判所が信託の管理について第一次監督を行うことができ、かつ (2) 米国外の人物が信託の重要な決定を支配する(または拒否する)ことができる場合、米国の税法上、そういった信託は最終的に非米国信託とみなされます。

フローチャートはデフォルトの事業体区分が適用され、事業体が当然(per se)法人ではないものとみなします。

2 パートナーシップ、単純信託またはグランター・トラストは、IRSと源泉徴収に関する契約を結ぶことにより、口座からの米国源泉徴収に同意することができます。フローチャートでは源泉徴収の契約がないことを前提としています。

3 一般的に、米国の租税条約による特典は、米国の税法に基づいて決定された所得の受益者に付与されます。これは財務的に透明な企業(パートナーシップ、単純信託、グランター・トラスト、または法人格のない事業体)にとって事業体自体ではなく、事業体の所有者が米国の租税条約による特典を受けることを意味します。これらの特典は、受益者のW8納税申告書で要求されますが、特定の限られた場合において、企業は米国の税法上は財務的に透明であるものの、米国と租税条約を結ぶ国においては財務的に透明でないとみなされることがあります。このタイプの事業体は「ハイブリッド事業体」を呼ばれます。特定の場合において、ハイブリッド事業体が適用される租税条約のいわゆる適格居住者テストを達成する場合には、所有者ではなくハイブリッド事業体が、米国租税条約の特典を受けることができます。適格とされる「ハイブリッド事業体」は、フローチャートに記載されるフォームと併せてForm W-8BEN-Eを提出することにより、米国租税条約の特典を要求することができます。ハイブリッドステータスの選択によって、すべての受益権所有者の文書化が必要なくなるわけではありませんのでご注意下さい。ハイブリッド事業体が租税条約の特典を要求することは稀であり、受益権者が租税条約の特典を要求する方がより一般的です。

4 信託を区分するルールは複雑です。フローチャートは一般的なルールのみを適用しており、信託の区分にあたって考慮される様々な点が、フローチャートには記載されていません。例えば、単純信託は慈善団体を受益者にすることはできません。

5 FATCAにおける外国金融機関とは何ですか?

FATCA区分はいろいろありますが、大きく2つのカテゴリーに分けることができます: 外国金融機関(FFI)および 非金融外国企業(NFFE)。ごく一般的に、金融機関とは以下に該当する事業体を指します:

• 預託金取扱い金融機関

• 保管機関

• 投資事業体

• 特定の貯蓄型保険または年金契約を発行する保険会社。

FFIは通常IRSに登録の上、グローバル仲介者認識番号 (GIIN)を取得し、その顧客/所有者について適切な税務当局に報告する必要があります。事業体が金融機関の定義に当てはまらない場合これはNFFEとみなされ、このガイドブックのカバーの対象になります。

IRSの規則および政府間協定の合意により変更されることがあります:

• 預貯金取扱金融機関とは、銀行業務またはこれに似た業務の通常の仮定で預金を受け入れる機関です。これには銀行と信用金庫が含まれます。

• 保管機関とは、その業務の実質的な位置づけとして、他人の金融資産を保管する機関です。これにはブローカー、管理銀行、信託会社、クリアリング機関などが含まれます。

• 投資事業体とは、以下のいずれかの事業体を指します

(i) 総収入の50%以上を次から得ている事業体:(i) 金融商品、外貨、有価証券、金利、先物などの取引、(ii) ポートフォリオ管理、または (iii) 他人(通常はブローカーディーラーや投資マネージャーなど)の代行として資金または金融資産の投資、管理または運用を行っている、

または、

(ii) 事業体の総収入の50%以上が金融資産への投資、再投資、または取引に起因し、かつ金融機関(投資信託、ヘッジファンド、の他のグループ投資機能など)により管理されている、

または、

(iii) 金融資産(投資信託、ヘッジファンド、の他のグループ投資機能など)への投資、再投資、または取引を行うために設立された企業であることを自称している。

個人はFFIにはなれません。このため、専門の個人投資アドバイザーに管理される組織(組織の従業員とは違い)は金融機関による管理ではないため、上記の(ii)の下 、投資事業体とはみなされません。

信託、家族投資信託、ファンドは、金融機関によって専門的に運用されている場合、つまり金融機関が事業体の日常業務を処理しているかファンドに対する裁量権を有している場合には、投資事業体の定義に該当する可能性があります。

例: 個人が非米国信託Aを設立し、非米国の金融機関であるXを受託者として任命します。Xは受託者として、信託Aの管理と運営に対する責任を負います。信託Aは外国金融機関によって管理されているために投資事業体であり、外国金融機関になります。

例: 個人が非米国信託Aを設立し、個人の専門マネージャーであるYを受託者として任命します。Yは受託者として、信託Aの管理と運営に対する責任を負います。信託Aは外国金融機関によって管理されていないために投資事業体でも外国金融機関でもありません。個人は金融機関にはなれません。

6 IRSには、その管轄地域におけるFATCAの実施を承認する政府間協定(IGA)を締結している国のリストがあります。IGAのリストはこちらをご参照下さい:https://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA-Archive.aspx.

7 金融機関の定義は4番をご参照下さい。金融機関とみなされない組織は、非金融外国企業(NFFE)とみなされます。NFFEには、適用除外、能動的、受動的の3つのタイプがあります。能動的NFFEとは、(i) 総所得の50%以下が受動的所得とみなされ、かつ (ii) 平均資産が受動的所得の生産のために保有されている事業体を指します。適用除外または能動的ではないNFFEはすべて受動的NFFEとなり、受動的NFFEは通常10%以上の直接または間接的な所有権となる実質的米国人所有者の証明書を弊社にご提出いただく必要があります。IGAの中には実質的な米国人所有者の定義を変更し、実質的支配者と呼んでいるものもあります。

8 その他の選択肢としては、非金融グループ企業、適用除外の非金融系新企業、清算または倒産した適用除外の非金融系企業、上場NFFE、またはスポンサー付きNFFEなどがあります。詳細はW-8のインストラクションをご覧下さい。

ディスクレーマー

このガイドは税金や法的なアドバイスを行うものではなく、インタラクティブ・ブローカーズではIRS Forms W-8の記入に関するアドバイスを提供しておりません。このガイドに含まれる例は説明を目的とするものであり、すべての可能なシナリオを取り上げていません。Forms W-8の記入方法が不明な場合には、専門の税理士にご確認いただきますようお願い致します。