GYIK: Különleges követelmények hatálya alá tartozó értékpapírok

Soha nem látott volatilitást tapasztalunk a GME, AMC, BB, EXPR és KOSS részvényeknél, illetve néhány más amerikai értékpapírnál, ami miatt kénytelenek voltunk csökkenteni az ezen értékpapírokhoz korábban kínált tőkeáttételt, továbbá bizonyos esetekben a kockázatcsökkentő tranzakciókra korlátozni a kereskedést. Az alábbiakban olvashatja a fenti intézkedésekre vonatozó gyakran ismételt kérdéseket.

K: Vonatkozik-e jelenleg bármilyen korlátozás a GME részvény vagy a közelmúltbeli megemelkedett volatilitással érintett bármely más amerikai értékpapír kereskedésére?

V: Az IBKR jelenleg nem korlátozza az AMC, GME, BB, EXPR és KOSS részvényekkel, illetve a szélsőséges piaci volatilitással érintett más részvényekkel folytatott kereskedést. Ez magában foglalja az új pozíciók megnyitására, illetve a meglévő pozíciók bezárására irányuló megbízásokat is.

Sok más brókerhez hasonlóan átmenetileg az IBKR is korlátozta az új pozíciók nyitását az érintett értékpapírok némelyikében. Ezeket a korlátozásokat azóta feloldottuk.

Az IBKR nem korlátozta a meglévő pozíciók lezárásának lehetőségét, és nem is tervezünk ilyesmit.

K: Folytathatok-e fedezeti kereskedést az érintett részvényekkel, illetve az azokon alapuló opciókkal vagy más származtatott ügyletekkel az IBKR-nél?

V: Az IBKR megemelte a GME részvényre, illetve a közelmúltbeli volatilitással érintett más amerikai értékpapírokra vonatkozó fedezeti követelményét oly módon, hogy a long pozíciókra 100%-os, míg a short pozíciókra 300%-os fedezetet ír elő. Ezek a fedezeti követelmények a kereskedési platformon is megjelennek a megbízás benyújtása előtt.

K: Miért korlátozza az IBKR új pozíciók nyitását egyes értékpapírok esetén?

V: Az IBKR kockázatkezelési okokból hozta meg ezeket az intézkedéseket, tehát hogy megvédje saját magát és ügyfeleit a változékony és instabil piacon gyakran előforduló szélsőséges kilengésekből eredő túlzott veszteségektől.

Az IBKR-t változatlanul aggasztja ezen természetellenes volatilitás elszámolóházakra, brókerekre és más piaci szereplőkre gyakorolt hatása.

K: Rendelkezik-e az IBKR vagy a leányvállalatai pozíciókkal ezekben a termékekben, amelyek védelme érdekében ezeket a korlátozásokat bevezették?

V: Nem. Az IBKR nem rendelkezik saját pozícióval ezekben az értékpapírokban.

K: Mi teszi lehetővé az IBKR számára ezen korlátozások bevezetését?

V: Az ügyfél-megállapodással összhangban az IBKR saját belátása szerint elutasíthatja bármilyen ügyfélmegbízás befogadását.

Az IBKR jogosult továbbá bármikor, saját kizárólagos hatáskörében módosítani bármely meglévő vagy új pozícióra vonatkozó fedezeti követelményt. Végső soron az IBKR az, aki a fedezeti kereskedés során kölcsönadja a pénzét.

K: Minden vagy csak néhány IBKR ügyfél tartozott a korlátozások hatálya alá?

V: Minden – új pozíciók nyitására és a fedezeti követelmény megemelésére vonatkozó – korlátozás hatálya kiterjedt valamennyi IBKR ügyfélre. A korlátozásokat nem az ügyfélkörre, hanem az adott értékpapírokra alkalmaztuk.

K: Veszélyben van-e az IBKR-nél tartott pénzem? Jelentős veszteségek érték az IBKR-t?

V: Az IBKR nem szenvedett el jelentős veszteségeket. Hatékony kockázatkezelésének köszönhetően az IBKR sikeresen vette a piaci volatilitás által támasztott akadályokat. Konszolidált alapon az IBG LLC saját tőkéje meghaladja a 9 milliárd USD-t, ami több mint 6 milliárd USD-vel magasabb a szabályozói követelménynél.

K: Mik az IBKR további tervei? Hogyan fogok ezekről értesülni?

V: Az IBKR továbbra is nyomon követi a piaci fejleményeket, és a piaci feltételek alapján fogja meghozni a következő döntéseket. Az aktuális információkért kérjük, látogasson el weboldalunkra.

Készpénzátvezetések

Háttér

Az univerzális IB számla két különálló alszámlából vagy szegmensből áll: az egyik az SEC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az értékpapír-pozíciókat és egyenlegeket rögzíti, míg a másik a CFTC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az árupiaci pozíciókat és egyenlegeket tartalmazza. A fenti univerzális számlastruktúra célja, hogy minimalizálja az ügyfelek adminisztratív terheit, amelyek egyébként két külön számla kezelésével járnának (pl. készpénz átutalása a számlák között, bejelentkezés és megbízásbenyújtás a külön számlákra, eltérő számlakivonatok stb.), ugyanakkor fenntartsa a jogszabályokban előírt elkülönítést.

Ezen jogszabályok előírják továbbá, hogy minden értékpapír-ügyletet az univerzális számla értékpapír-szegmensében, illetve minden árupiaci ügyletet az árupiaci szegmensében kell végrehajtani.1 Bár a szabályozás lehetővé tenné a teljes mértékben befizetett értékpapír-pozíciók fedezetként történő felhasználását az árupiaci szegmensben, az IB nem alkalmazza ezt a megoldást, azaz az SEC szigorúbb szabályait követi az értékpapírok elzálogosítása terén. Tekintettel azon rendeletekre és szabályzatokra, amelyek előírják, hogy mely pozíciókat a számla mely szegmensében kell tartani, a készpénz az egyetlen olyan eszköztípus, amelyet az ügyfél a saját belátása szerint, szabadon vezethet át a két szegmens között.

Az alábbiakban bemutatjuk a rendelkezésre álló készpénz-átvezetési lehetőségeket, az azok közti választás folyamatát és szempontjait.

Készpénz-átvezetési lehetőségek

Az ügyfelek 3 átvezetési lehetőség közül választhatnak, amelyeket az alábbiakban ismertetünk:

1. A többlet pénzeszközök nem kerülnek átvezetésre – ezen lehetőség esetében a többlet-készpénz csak abban az esetben mozog a két szegmens között, ha ez szükséges:

a. A fedezethiány mérsékléséhez/megszüntetéséhez a másik szegmensben;

b. A készpénz tartozik egyenleg és így a kamatfizetési kötelezettség minimalizálásához a másik szegmensben. Felhívjuk a figyelmet, hogy ez az alapértelmezett lehetőség, és az egyetlen lehetőség azon számlatulajdonosok részére, akik vagy csak értékpapír, vagy csak árupiaci kereskedési engedéllyel rendelkeznek.

2. Többlet-pénzeszközök átvezetése az IB értékpapírszámlára – ebben az esetben a készpénzegyenlegek csak olyan mértékben maradnak az árupiaci szegmensben, ami szükséges az aktuális árupiaci fedezeti követelmény teljesítéséhez. A fedezeti követelményt meghaladó készpénz összege – ami vagy a készpénzegyenleg emelkedésére (pl. kedvező elmozdulás és/vagy tranzakció miatt), vagy a fedezeti követelmény csökkenésére (pl. a SPAN kockázati mátrix változásai és/vagy tranzakció miatt) vezethető vissza – automatikusan átvezetésre kerül az árupiaci szegmensből az értékpapírszegmensbe. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell értékpapír-kereskedési engedélyekkel.

3. Többlet-pénzeszközök átvezetése az IB árupiaci számlára – ebben az esetben a készpénzegyenlegek (a hitelértékkel rendelkező egyéb értékpapír-pozíciókkal együtt) csak olyan mértékben maradnak az értékpapír szegmensben, ami szükséges az aktuális értékpapír fedezeti követelmény teljesítéséhez. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell árupiaci kereskedési engedélyekkel.

Egyéb megjegyzések:

- Mivel az univerzális számla több különböző pénznemben teszi lehetővé a készpénzegyenlegek tartását, létezik egy hierarchia annak eldöntéséhez, hogy melyik deviza kerüljön először átvezetésre, amennyiben több különböző devizában áll fenn pozitív egyenleg. Ilyen esetekben először az alapdevizában denominált egyenlegek kerülnek átvezetésre, majd az USD egyenlegek, ezt követően pedig a többi fennmaradó pozitív devizaegyenleg a legmagasabbtól a legalacsonyabbig.

- Annak érdekében, hogy egy szegmensben a minimálisra csökkentsük a fedezethiány kialakulásának valószínűségét a készpénztöbblet átvezetését követően, nem kerül átvezetésre a többlet teljes összege, hanem abból visszatartásra kerül a fenntartási fedezet 5%-ának megfelelő összeg. Hasonlóképpen, a kis összegű egyenlegek átvezetéséből eredő költségek minimalizálása érdekében az egyenlegek csak abban az esetben kerülnek átvezetésre, ha – az 5%-os fedezeti puffer alkalmazását követően – a fennmaradó többlet nem kevesebb, mint a számla tőkeértékének 1%-a vagy 200 USD.

- A kereskedést megelőző hitelellenőrzés során, amelynek célja annak megállapítása, hogy a számla elégséges tőkével rendelkezik-e az új megbízás végrehajtásához, az egyik szegmensben lévő többletkészpénzt figyelembe lehet venni a másik szegmensben folytatott kereskedéshez (bár átvezetésre nem kerül sor az ügylet végrehajtásáig, és akkor is csak abban az esetben, ha az továbbra is szükséges a fedezeti megfeleléshez). A „Pattern Day Trader” (minta szerinti napon belüli kereskedő) kategóriába sorolt számlák esetén, amelyeknél olyan kereskedést megelőző hitelellenőrzést kell végezni, ami figyelembe veszi az előző napi és a tárgynapi tőkét is, különös figyelmet kell szentelni az alábbi Választási szempontok pontra.

Átvezetési lehetőség kiválasztása

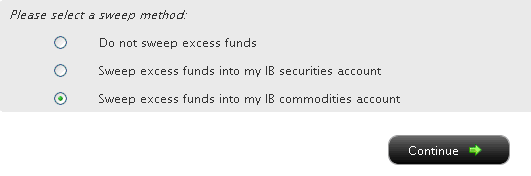

Ha az Ön Ügyfélportál verziója tartalmaz egy sor menüpontot a bal oldalon, válassza a Számla-adminisztráció, majd a Többlet-pénzeszközök átvezetése menüpontot. Ha az Ön Ügyfélportál verziójában a menüpontok az oldal tetején keresztben helyezkednek el, válassza a Számlakezelés/Beállítások, majd a Számla-konfiguráció/Többlet-pénzeszközök átvezetése menüpontot. Függetlenül attól, hogy melyik verziót használja, az alábbi képernyő fog megjelenni:

Itt jelölje be a preferált lehetőség melletti rádiógombot, majd kattintson a Folytatás gombra. A választása a következő munkanapon lép hatályba, és mindaddig hatályban marad, amíg nem választ egy másik lehetőséget. Felhívjuk a figyelmét, hogy – a fent említett kereskedési engedély beállítások függvényében – nincs korlátozás arra nézve, hogy mikor vagy milyen gyakorisággal módosíthatja az átvezetési módszert.

Választási szempontok

Bár az egyik vagy a másik szegmens választására vonatkozó, a készpénzegyenleg fenntartását célzó döntés az adott ügyfél egyedi szubjektív megfontolásait és preferenciáit tükrözi (pl. az ügyfél jelentős összegű, koncentrált egyenleget tart az egyik szegmensben a másik rovására) az alábbiakban bemutatunk néhány megfontolásra érdemes tényezőt:

1. „Pattern Day Trading” tőke - A vonatkozó jogszabály szerint „Pattern Day Trader”-nek (mintázat szerinti napon belüli kereskedőnek, aki 4 vagy több napon belüli ügyletet hajt végre egy 5 munkanapos időszakban) minősülő számlák értékpapír-vásárlóereje a tárgynapi vagy az előző napi, értékpapír szegmensben tartott záró tőkeösszeg közül az alacsonyabbra korlátozódik. Ennek megfelelően a többlet-pénzeszközök árupiaci szegmensbe történő átvezetésére vonatkozó választás megakadályozza az ilyen pénzeszközök figyelembe vételét a fenti számításban, és így potenciálisan korlátozza az új megbízások benyújtásának képességét. Az értékpapír-megbízások benyújtásához rendelkezésre álló tőke maximalizálása érdekében célszerű, ha az ügyfél azt a lehetőséget választja, hogy a többlet-pénzeszközei az értékpapír szegmensbe kerüljenek átvezetésre. Felhívjuk a figyelmet, hogy ez a választás nem gyengíti az árupiaci megbízások benyújtási képességét, mivel a „Pattern Day Trading” szabályok az árupiaci számlákra nem vonatkoznak.

2. Biztosítás – Az értékpapír szegmensben tartott eszközök SIPC védelmet élveznek, ugyanakkor az árupiaci szegmenshez nem érhető el hasonló biztosítási program. Ugyanakkor a 250 000 USD SIPC készpénz allimitet (vagy, indokolt esetben, a 900 000 USD Lloyd’s készpénz allimitet) meghaladó egyenlegek nem élveznek védelmet. Az IB Canada és az IB UK ügyfeleire szintén vonatkoznak a CIPF illetve az FSCS által előírt biztosítási szabályok.

3. Kamatjövedelem – ha minden más körülmény azonos, az ügyfelek a pozitív készpénz egyenlegeik után akkor számíthatnak a legmagasabb kamatjövedelemre, ha nem osztják fel azokat az értékpapír és az árupiaci szegmens között, mivel utóbbiak nem kerülnek összevonásra a kamatjóváírás kiszámítása céljából (mivel nem vonatkoznak rájuk a különálló szegregált forrásokra és újrabefektetésekre vonatkozó szabályok). Az optimális átvezetési lehetőség kiválasztása során célszerű még figyelembe venni, hogy a jóváíráshoz szükséges egy minimális készpénzegyenleg fenntartása, valamint hogy a magasabb egyenlegek kedvezményesen kamatoznak.2

További idevágó Tudástár cikkek:

Az amerikai különválasztási modellek összehasonlítása

Az amerikai különválasztási modellek összehasonlítása

Lábjegyzetek:

1Mivel a OneChicago tőzsdén jegyzett egyedi részvény határidős ügyletek hibrid termékek, amelyeket a SEC és a CFTC közösen szabályoz, ezért ezek bármelyik számlatípussal megvehetők és eladhatók. Az IB ugyanakkor az univerzális számla értékpapír szegmensében bonyolítja az ilyen ügyleteket, mivel ez szükséges az egyedi részvény határidős ügylet és bármely minősített részvény vagy opciós pozíció közti fedezeti könnyítés megadásához.

2Vegyünk például egy olyan számlát, ami 9 000 USD pozitív egyenleggel rendelkezik mind az értékpapír, mind az árupiaci szegmensben. A számla 8 000 USD (18 000 USD - 10 000 USD) után lenne jogosult kamatra – a tényleges Fed referencia-alapkamat függvényében –, ha a számlatulajdonos egy szegmensben tartaná a két egyenleget, de mivel a 10 000 USD alatti egyenlegek a két szegmens egyikében sem jogosultak kamatra, átvezetési lehetőség választása nélkül semmilyen kamatot nem termelne a számla. Hasonlóképpen, a számlatulajdonos magasabb sáv után lenne jogosult kamatra, ha az átvezetési választása eredményeként 100 000 USD-t meghaladó összegű pozitív egyenleget tudna elérni valamelyik szegmensben. A kamatszámítással kapcsolatos további információkért, és az aktuális irányadó kamatokra mutató linkért kérjük, olvassa el a KB39 Tudástár cikket.

Az ESMA CFD szabályok IBKR (UK) általi bevezetésének áttekintése - lakossági befektetők

Overview:

|

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata.

Az IBKR-nél vezetett lakossági számlák 63,7%-a veszteséget termel CFD kereskedés esetén.

Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség ezzel járó magas kockázatát. |

Az Európai Értékpapírpiaci Hatóság (ESMA) 2018. augusztus 1-től érvényes hatállyal új szabályokat fogadott el a CFD-vel kereskedő lakossági ügyfelek vonatkozásában. Az új szabályozás a szakmai ügyfeleket nem érinti.

A szabályok az alábbi területekre terjednek ki: 1) tőkeáttételi limitek; 2) fedezeti zárási szabály számlánként; 3) negatív egyenleg elleni védelem számlánként; 4) a CFD-kereskedéshez kínált ösztönzők korlátozása; és 5) egységes kockázati riasztás.

Kezdetben a legtöbb ügyfél (a szabályzott ügyfelek kivételével) lakossági ügyfélként kerül besorolásra. Bizonyos esetekben az IBKR hozzájárul ahhoz, hogy egy lakossági ügyfelet átsoroljon szakmai ügyféllé és fordítva. További információkért kérjük, olvassa el a MiFID osztályozást.

Az alábbiakban részletesen bemutatjuk, hogy az IBKR (UK) miként hajtotta végre az ESMA határozatát.

1 Tőkeáttételi limitek

1.1 ESMA fedezetek

Az ESMA a mögöttes termék függvényében különböző szinteken határozta meg a tőkeáttételi limiteket:

- 3,33% a jelentős devizapároknál; a jelentős devizapárok közé tartozik a következő devizák bármely kombinációja: USD; CAD; EUR; GBP; CHF; JPY

- 5% a nem jelentős devizapároknál és a jelentős indexeknél;

- Nem jelentős devizapárnak minősül minden olyan kombináció, ami tartalmaz egy, a fenti felsorolásban nem szereplő devizát, pl. USD.CNH

- A jelentős indexek közé tartozik az IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% a nem jelentős részvényidexeknél; IBES35; IBCH20; IBNL25; IBHK50

- 20% az egyedi értékpapíroknál

1.2 Alkalmazott fedezetek - egységes követelmény

Az ESMA fedezetek mellett az IBKR (UK) a mögöttes értékpapír múltbeli volatilitása és más tényezők alapján saját fedezeti követelményeket (IB fedezet) is kialakított. Az IB fedezeteket akkor alkalmazzuk, ha meghaladják az ESMA által előírt fedezeteket.

A hatályos IB és ESMA fedezetek részletes bemutatása itt érhető el.

1.2.1 Alkalmazott fedezetek - koncentrációs minimum

Koncentrációs díjat akkor számítunk fel, ha a portfólió kis számú CFD pozícióból áll, vagy ha a két legnagyobb pozíció domináns súllyal bír. A portfólió stresszetesztelését úgy végezzük el, hogy 30% ellentétes elmozdulást alkalmazunk a két legnagyobb pozíción, illetve 5%-osat minden más pozíción. A teljes veszteséget alkalmazzuk fenntartási fedezeti követelményként, amennyiben az több, mint a sztenderd követelmény.

1.3 Kezdeti fedezetre rendelkezésre álló pénzeszközök

Egy CFD pozíció megnyitásához szükséges kezdeti fedezetet kizárólag készpénzben lehet teljesíteni. A CFD ügyleteken realizált nyereség a készpénzben kerül jóváírásra és azonnal hozzáférhető, tehát nem előfeltétele a készpénzelszámolás megtörténte. A nem realizált nyereség ugyanakkor nem használható fel a kezdeti fedezeti követelmények teljesítésére.

1.4 A kezdeti fedezeti követelmények („F” alszámlák) automatikus teljesítése

Az IBKR (UK) automatikusan átutal forrásokat a főszámláról az F alszámlára a CFD-kre vonatkozó kezdeti fedezeti követelmények teljesítése érdekében.

Felhívjuk ugyanakkor a figyelmet, hogy a CFD fenntartási fedezeti követelmények teljesítése érdekében nem történnek automatikus átutalások. Ezért amennyiben a minősített tőke (a meghatározást lásd lent) már nem elégséges a fedezeti követelmények teljesítéséhez, likvidálásra kerül sor, még akkor is, ha a főszámlán egyébként megfelelő mennyiségű pénzeszköz állna rendelkezésre. Amennyiben szeretné elkerülni a likvidálást, további pénzeszközöket kell átvezetnie az F alszámlára Ügyfélportálon.

2 Fedezeti zárási szabály

2.1 Fenntartási fedezeti követelmény számítások és likvidációk

Az ESMA szabályozás értelmében az IBKR köteles likvidálni a CFD pozíciókat legkésőbb akkor, amikor a minősített tőke a pozíciók megnyitása során figyelembe vett kezdeti fedezet 50%-a alá esik. Az IBKR ennél korábban is zárhatja a pozíciókat, ha a kockázati megközelítésünk konzervatívabb. Ebben az értelemben a minősített tőke körébe tartozik az F alszámlán tartott készpénz (bármely más alszámlán tartott készpénz nélkül), illetve a nem realizált (pozitív és negatív) CFD eredmény.

A számítás alapja a CFD pozíció megnyitásakor figyelembe vett kezdeti fedezet. Ez azt jelenti, hogy - a nem CFD pozíciókra vonatkozó fedezeti számításoktól eltérően - a kezdeti fedezet összege nem változik meg, ha változik a nyitott pozíció értéke.

2.1.1 Példa

Az Ön CFD számlájának egyenlege 2 000 EUR készpénz. 100 CFD-t kíván vásárolni XYZ-ből 100 EUR limitáron. Először csak 50 CFD, majd később a fennmaradó 50 CFD is teljesül. A rendelkezésre álló készpénze a kötésekkel párhuzamosan csökken:

| Készpénz | Tőke* | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Kötés előtt | 2 000 | 2 000 | 2 000 | |||||||

| Kötés után 1 | 2 000 | 2 000 | 50 | 100 | 5 000 | 0 | 1 000 | 500 | 1 000 | Nem |

| Kötés után 2 | 2 000 | 2 000 | 100 | 100 | 10 000 | 0 | 2 000 | 1 000 | 0 | Nem |

* Tőke = készpénz + nem realizált eredmény

Az árfolyam 110-re emelkedik. Az Ön tőkéje 3 000, de nem nyithat további pozíciókat, mivel a rendelkezésre álló készpénz továbbra is 0, és az ESMA szabályok értelmében a kezdeti (IM) és fenntartási (MM) fedezet változatlan marad:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 3 000 | 100 | 110 | 11 000 | 1 000 | 2 000 | 1 000 | 0 | Nem |

Ezután az árfolyam visszaesik 95-re. A tőke 1 500-ra esik vissza, de nem sérül a fedezeti követelmény, mivel továbbra is több, mint az 1 000 követelmény:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 1500 | 100 | 95 | 9 500 | -500 | 2 000 | 1 000 | 0 | Nem |

Az árfolyam tovább esik 85-re, így sérül a fedezeti követelmény és bekövetkezik a likvidáció:

| Készpénz | Tőke | Pozíció | Árfolyam | Érték | Nem realizált eredmény | IM | MM | Rendelkezésre álló készpénz | MM követelmény sérül | |

| Változás | 2 000 | 500 | 100 | 85 | 8 500 | -1 500 | 2 000 | 1 000 | 0 | Igen |

3 Negatív tőke elleni védelem

Az ESMA határozat a CFD-kereskedésre elkülönített pénzeszközök összegére korlátozza a CFD-vel kapcsolatos kötelezettségeket. Más pénzügyi instrumentumokat (pl. részvények vagy határidős ügyletek) nem lehet likvidálni a CFD fedezethiány pótlása érdekében.*

Ennek megfelelően a főszámla értékpapír és áruk szegmensében lévő eszközök, továbbá az F alszámlán tartott nem-CFD eszközök nem képezik részét a CFD kereskedés miatt kockáztatott tőkéjének. Ugyanakkor az F alszámlán tartott minden készpénz felhasználható a CFD kereskedésből eredő veszteségek fedezésére.

Mivel a negatív tőke elleni védelem többletkockázattal jár az IBKR-re nézve, a lakossági befektetőknek további 1% finanszírozási spreadet számítunk fel a napon túl tartott CFD pozíciók után. A CFD finanszírozás részletes adatait itt találja.

* Bár CFD hiány pótlására tilos nem CFD pozíciókat likvidálnunk, ez fordítva nem így van, tehát lehetőségünk van CFD pozíciókat likvidálni nem CFD hiányok pótlására.

4 ok amiért érdemes CFD-kkel kereskedni

Az ESMA határozat korlátozást vezet be a CFD kereskedéssel kapcsolatos pénzügyi és bizonyos típusú nem pénzügyi juttatásokra. Az IBKR nem kínál semmilyen jutalmat vagy más ösztönzőt a CFD-kkel folytatott kereskedéshez.

Az ESMA CFD szabályok végrehajtásának áttekintése az IBIE és IBCE lakossági ügyfelei vonatkozásában

Overview:

|

A CFD-k összetett instrumentumok, amelyeknél a tőkeáttétel miatt magas a gyors pénzvesztés kockázata. Az IBKR-nél vezetett lakossági számlák 68,7%-a veszteséget termel CFD kereskedés esetén. Kérjük, gondolja végig, hogy érti-e megfelelő mélységben a CFD-k működését, illetve, hogy megengedheti-e magának, hogy vállalja a veszteség ezzel járó magas kockázatát. |

Az Európai Értékpapírpiaci Hatóság (ESMA) 2018. augusztus 1-től érvényes hatállyal új szabályokat fogadott el a CFD-vel kereskedő lakossági ügyfelek vonatkozásában. Az új szabályozás a szakmai ügyfeleket nem érinti.

A tagállami szabályozó hatóságok állandó jelleggel elfogadták az ESMA szabályait.

A szabályok az alábbi területekre terjednek ki: 1) tőkeáttételi limitek; 2) fedezeti zárási szabály számlánként; 3) negatív egyenleg elleni védelem számlánként; 4) a CFD-kereskedéshez kínált ösztönzők korlátozása; és 5) egységes kockázati riasztás.

Kezdetben a legtöbb ügyfél (a szabályzott ügyfelek kivételével) lakossági ügyfélként kerül besorolásra. Bizonyos esetekben az IBKR hozzájárul ahhoz, hogy egy lakossági ügyfelet átsoroljon szakmai ügyféllé és fordítva. További információkért kérjük, olvassa el a MiFID osztályozást.

Az alábbi szakaszban részletesen bemutatjuk, hogy az IBKR miként hajtotta végre az ESMA határozatát.

1 Tőkeáttételi limitek

1.1 ESMA fedezetek

Az ESMA a mögöttes termék függvényében különböző szinteken határozta meg a tőkeáttételi limiteket:

- 3,33% a jelentős devizapároknál; a jelentős devizapárok közé tartozik a következő devizák bármely kombinációja: USD; CAD; EUR; GBP; CHF; JPY

- 5% a nem jelentős devizapároknál és a jelentős indexeknél;

- Nem jelentős devizapárnak minősül minden olyan kombináció, ami tartalmaz egy a fenti felsorolásban nem szereplő devizát, pl. USD.CNH

- A jelentős indexek közé tartozik az IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% a nem jelentős részvényidexeknél; IBES35; IBCH20; IBNL25; IBHK50

- 20% az egyedi értékpapíroknál

1.2 Alkalmazott fedezetek - egységes követelmény

Az ESMA fedezetek mellett az IBKR a mögöttes értékpapír múltbeli volatilitása és más tényezők alapján saját fedezeti követelményeket (IB fedezet) is kialakított. Az IB fedezeteket akkor alkalmazzuk, ha meghaladják az ESMA által előírt fedezeteket.

A hatályos IB és ESMA fedezetek részletes bemutatása itt érhető el.

1.2.1 Alkalmazott fedezetek - koncentrációs minimum

Koncentrációs díjat akkor számítunk fel, ha a portfólió kis számú CFD-ből és/vagy részvénypozícióból áll, vagy ha a két legnagyobb pozíció domináns súllyal bír. A portfólió stresszetesztelését úgy végezzük el, hogy 30% ellentétes elmozdulást alkalmazunk a két legnagyobb pozíción, illetve 5%-osat minden más pozíción. A teljes veszteséget alkalmazzuk fenntartási fedezeti követelményként, amennyiben az több, mint a kombinált részvény és CFD pozíciók sztenderd követelménye. Felhívjuk a figyelmet, hogy a koncentrációs díj az egyetlen olyan eset, ahol a CFD és a részvény pozíciók fedezetét közösen vizsgáljuk.

1.3 Kezdeti fedezeti követelmények teljesítése

Egy CFD pozíció megnyitásához szükséges kezdeti fedezetet kizárólag készpénzben lehet teljesíteni.

Eleinte a számla teljes készpénzegyenlege felhasználható CFD kereskedésre. Minden más instrumentumokra fenntartott kezdeti fedezeti követelmény, illetve részvényvásárlásra fordított készpénz csökkenti a rendelkezésre álló készpénzállományt. Ha az Ön készpénzes részvényvásárlásai fedezeti hitelfelvételt eredményeztek, akkor nem áll rendelkezésre pénzeszköz CFD kereskedési célokra még akkor sem, ha a számláján egyébként jelentős tőke található. Az ESMA szabályok értelmében nem áll módunkban megnövelni a fedezeti hitel összegét a CFD fedezet finanszírozása érdekében.

A CFD ügyleteken realizált nyereség a készpénzben kerül jóváírásra és azonnal hozzáférhető, tehát nem előfeltétele a készpénzelszámolás megtörténte. A nem realizált nyereség ugyanakkor nem használható fel a kezdeti fedezeti követelmények teljesítésére.

2 Fedezeti zárási szabály

2.1 Fenntartási fedezeti követelmény számítások és likvidációk

Az ESMA szabályozás értelmében az IBKR köteles likvidálni a CFD pozíciókat legkésőbb akkor, amikor a minősített tőke a pozíciók megnyitása során figyelembe vett kezdeti fedezet 50%-a alá esik. Az IBKR ennél korábban is zárhatja a pozíciókat, ha a kockázati megközelítésünk konzervatívabb. Ebben az értelemben a minősített tőke körébe tartozik a CFD készpénz és a nem realizált (pozitív és negatív) CFD eredmény. Felhívjuk a figyelmet, hogy a CFD készpénz nem tartalmazza a más instrumentumokra vonatkozó fedezeti követelmények teljesítését szolgáló készpénzt.

A számítás alapja a CFD pozíció megnyitásakor figyelembe vett kezdeti fedezet. Ez azt jelenti, hogy - a nem CFD pozíciókra vonatkozó fedezeti számításoktól eltérően - a kezdeti fedezet összege nem változik meg, ha változik a nyitott pozíció értéke.

2.1.1 Példa

Az Ön számlájának egyenlege 2 000 EUR készpénz, és nincs nyitott pozíció a számlán. 100 CFD-t kíván vásárolni XYZ-ből 100 EUR limitáron. Először csak 50 CFD, majd később a fennmaradó 50 CFD is teljesül. A rendelkezésre álló készpénze a kötésekkel párhuzamosan csökken:

|

|

Készpénz |

Tőke* |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Kötés előtt |

2 000 |

2 000 |

|

|

|

|

|

|

2 000 |

|

|

Kötés után 1 |

2 000 |

2 000 |

50 |

100 |

5 000 |

0 |

1 000 |

500 |

1 000 |

Nem |

|

Kötés után 2 |

2 000 |

2 000 |

100 |

100 |

10 000 |

0 |

2 000 |

1 000 |

0 |

Nem |

* Tőke = készpénz + nem realizált eredmény

Az árfolyam 110-re emelkedik. Az Ön tőkéje 3 000, de nem nyithat további pozíciókat, mivel a rendelkezésre álló készpénz továbbra is 0, és az ESMA szabályok értelmében a kezdeti (IM) és fenntartási (MM) fedezet változatlan marad:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

3 000 |

100 |

110 |

11 000 |

1 000 |

2 000 |

1 000 |

0 |

Nem |

Ezután az árfolyam visszaesik 95-re. A tőke 1 500-ra esik vissza, de nem sérül a fedezeti követelmény, mivel továbbra is több, mint az 1 000 követelmény:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

1500 |

100 |

95 |

9 500 |

-500 |

2 000 |

1 000 |

0 |

Nem |

Az árfolyam tovább esik 85-re, így sérül a fedezeti követelmény és bekövetkezik a likvidáció:

|

|

Készpénz |

Tőke |

Pozíció |

Árfolyam |

Érték |

Nem realizált eredmény |

IM |

MM |

Rendelkezésre álló készpénz |

MM követelmény sérül |

|

Változás |

2 000 |

500 |

100 |

85 |

8 500 |

-1 500 |

2 000 |

1 000 |

0 |

Igen |

3 Negatív tőke elleni védelem

Az ESMA határozat a CFD-kereskedésre elkülönített pénzeszközök összegére korlátozza a CFD-vel kapcsolatos kötelezettségeket. Más pénzügyi instrumentumokat (pl. részvények vagy határidős ügyletek) nem lehet likvidálni a CFD fedezethiány pótlása érdekében.*

Ennek megfelelően a nem CFD eszközök nem képezik részét a CFD kereskedés miatt kockáztatott tőkének.

Amennyiben az Ön vesztesége meghaladja a CFD kereskedés céljára elkülönített készpénz összegét, az IB-nek le kell írnia a veszteséget.

Mivel a negatív tőke elleni védelem többletkockázattal jár az IBKR-re nézve, a lakossági befektetőknek további 1% finanszírozási spreadet számítunk fel a napon túl tartott CFD pozíciók után. A CFD finanszírozás részletes adatait itt találja.

* Bár CFD hiány pótlására tilos nem CFD pozíciókat likvidálnunk, ez fordítva nem így van, tehát lehetőségünk van CFD pozíciókat likvidálni nem CFD hiányok pótlására.

A fedezet nyomon követését és kezelését szolgáló eszközök

Az IB különféle eszközökkel és valós idejű információkkal igyekszik tájékoztatni a számlatulajdonosokat a fedezeti követelményeknek való megfelelésükről a kényszerlikvidációk elkerülése érdekében. Ezek közé tartoznak az alábbiak:

a. Számlaablak – a számlaablak célja a számlaaktivitás valós idejű nyomon követése. Az ablak a portfólió minden egyes árfolyamváltozása esetén frissülő kulcsértékeket jelenít meg. Ezek közé tartoznak a számlaegyenlegek (készpénz, nettó likvidációs érték, hitelértékkel bíró tőke), a fedezeti követelmények (aktuális, előretekintő, napon túli és lejárat utáni), és a kereskedési célokra rendelkezésre álló egyenlegek (rendelkezésre álló pénzeszközök és többlettőke).

b. Megbízás előnézete/Fedezetellenőrzés – A megbízás benyújtása előtt lehetőség van megtekinteni annak előnézetét, ami megmutatja, hogy a megbízás végrehajtása hogyan befolyásolná a fedezeti követelményt. További információkért kérjük, olvassa el a KB644 cikket.

c. Tájékoztatás – az IB tájékoztatást nyújt TWS hírlevelek és/vagy email üzenetek formájában, amikor egy számla fedezeti puffere eléri a 10%-ot, tehát küszöbön áll a fedezethiány kialakulása. A számlatulajdonosok saját maguk is létrehozhatnak fedezeti riasztásokat, amelyek a határérték átlépésekor email vagy szöveges riasztást, TWS felugró üzenetet, villogó sorokat vagy hangriasztásokat generálnak.

d. Jelentések – az Ügyfélportálon elérhető a Napi Fedezeti Jelentés, ami tartalmazza a lényeges fedezeti egyenlegeket, illetve – portfóliófedezeti számlák esetén – a követelményeket értékpapírosztály szerinti bontásban.

Emellett az IB TWS számlaablakban elérhető az Utolsóként likvidálandó funkció, ami lehetővé teszi az ügyfelek számára, hogy meghatározzák azokat a pozíciókat, amelyeket az IB utolsóként fog likvidálni fedezethiány esetén. Míg az IB mindent elkövet az ilyen kérések teljesítése érdekében, előfordulhat, hogy a számlapozíciók és a piaci feltételek miatt ez nem kivitelezhető, így az IB fenntartja a jogot, hogy az általa legoptimálisabbnak ítélt sorrendben hajtsa végre a likvidációkat.

Milyen képletek használatosak az opciók fedezeti követelményének kiszámításához?

Overview:

Az opciókra vonatkozó fedezeti követelmény kiszámítása számos különböző képlettel lehetséges. Az alkalmazott képlet az opció típusától és a rendszer által meghatározott stratégiától függ. A különböző stratégiákhoz jelentős számú részletes képlet tartozik. A tájékozódáshoz látogasson el az IBKR kezdőlapjára: www.interactivebrokers.com. Válassza ki a „Kereskedés” menüpontot és kattintson a „Fedezet” elemre. A „Fedezeti követelmények” oldalon kattintson az „Opciók” elemre. Az oldalon található táblázat ismerteti az összes lehetséges stratégiát és a fedezeti követelmény kiszámításához használatos különböző képleteket.

Background:

A fenti adatok részvény- és index opciókra vonatkoznak. A határidős opciók fedezeti követelményének kiszámításához egy teljesen eltérő, úgynevezett SPAN képlet kerül felhasználásra. A SPAN-módszerrel kapcsolatos további tájékozódáshoz végezzen keresést az oldalon a „SPAN” vagy „határidős opciók fedezete” kulcsszavakkal.

Why does my Account Window display a margin requirement when all positions are long and fully paid?

IBKR will calculate and display a margin requirement on the entire portfolio of positions held in an account even if the account holder has paid for the positions in full and is not borrowing any funds to support them. This is necessary in order to compute the Available Funds (Equity with Loan Value - Initial Margin Requirement) on hand to support any subsequent trade activity.

Hogyan kell kiszámítani a határidős és határidős opciós ügyletek fedezeti követelményét?

Overview:

A határidős opciós és fedezeti ügyleteket a tőzsde szabályozza egy SPAN fedezetszámítás nevű algoritmus útján. A SPAN-nel és annak működésével kapcsolatos további információkért kérjük, látogasson el a CME csoport tőzsdei weboldalára, www.cmegroup.com. Ha a weboldalon rákeres a SPAN kifejezésre, részletes információkat kaphat az algoritmusról és annak működéséről. A Sztenderd Kockázati Portfólióelemzés („Standard Portfolio Analysis of Risk”) rendszer egy rendkívül kifinomult módszertan, amely lényegében bármely piaci helyzet „mi történne ha” forgatókönyveinek elemzésével számítja ki a teljesítési biztosítékokra vonatkozó követelményeket.

Background:

Lényegében így működik a SPAN:

A SPAN egy származékos és fizikai instrumentumokból álló portfólión egységnyi idő (jellemzően egy kereskedési nap) alatt potenciálisan bekövetkező lehető legnagyobb veszteség kiszámításával értékeli a portfólió általános kockázatát. Ennek során a rendszer kiszámítja, hogy különböző piaci feltételek mellett mennyi lehetne a portfólión realizált nyereség/veszteség. A módszertan középpontjában a SPAN kockázati mátrix áll, azaz egy sor numerikus érték, amelyek megmutatják, hogy egy adott kontraktus különböző feltételek mellett milyen nyereséget/veszteséget termel. Minden feltétel egy kockázati forgatókönyvnek minősül. Az egyes kockázati forgatókönyvek numerikus értéke mutatja meg azt a nyereséget/veszteséget, amit az adott kontraktus generálna az árváltozás (mögöttes árváltozás), volatilitásváltozás és lejáratig hátralévő idő csökkenésének adott kombinációjában.

A SPAN fedezeti fájlokat a tőzsde a nap folyamán konkrét időközönként megküldi az IBKR-nek, ahol feltöltésre kerülnek a SPAN fedezeti kalkulátorba. A kalkuláció során minden határidős opciós ügylet kockázatosnak minősül mindaddig, amíg el nem éri a futamideje végét vagy lezárásra nem kerül. Ebből a szempontból nem számít, hogy az ügylet pénzen kívüli-e vagy sem. Minden forgatókönyvnek számolnia kell a szélsőséges piaci volatilitás esetével, és ennek megfelelően a fenti határidős opciós ügyletek fedezetre gyakorolt hatását az opciós pozíció megszűnéséig figyelembe kell venni. A SPAN fedezeti követelményeket összehasonlítjuk az IBKR előre meghatározott szélsőséges piaci forgatókönyveivel, és a kettő közül a magasabbat használjuk fedezeti követelményként.

A vásárlóerő meghatározása

A vásárlóerő azon értékpapírok dollárban kifejezett értékének a mérésére szolgál, amelyeket egy értékpapírszámlán további befizetés nélkül meg lehet vásárolni. Készpénzes számla esetén, ahol definíció szerint nem lehet értékpapírokat vásárolni a brókertől felvett hitelből, hanem azok vételárát teljes egészében ki kell fizetni, a vásárlóerő megegyezik a befizetett és jóváírt készpénz összegével. Ha tehát a számlaegyenleg 10 000 USD készpénz, akkor a számla tulajdonosa 10 000 USD értékű részvényt vásárolhat.

Fedezeti számla esetén a bróker által a számlán lévő készpénz és értékpapírok értékének fedezete mellett nyújtott tőkeáttétel alkalmazásának köszönhetően nő a vásárlóerő. A tőkeáttétel összege azon múlik, hogy a számla Reg. T szerinti fedezet vagy Portfóliófedezet jóváhagyással rendelkezik. Ebben az esetben egy 10 000 USD készpénz egyenlegű Reg. T számla 20 000 USD értékű értékpapírt vásárolhat és tarthat napon túl, mivel a Reg. T kezdeti fedezeti követelménye 50%, ami 2:1 (azaz 1/0,5) vásárlóerőnek felel meg. Hasonlóképpen, egy 10 000 USD készpénz egyenlegű Reg. T számla 40 000 USD értékű értékpapírt vásárolhat és tarthat napon belül, tekintettel arra, hogy az IB napon belüli fenntartási fedezeti követelménye 25%, ami 4:1 (azaz 1/0,25) vásárlóerőnek felel meg.

Portfóliófedezeti számla esetén nagyobb tőkeáttétel áll rendelkezésre, bár – ahogy a név is sugallja – az összeg nagyban függ a portfólió összetételétől. Ebben az esetben az egyes részvényekre vonatkozó követelmény (kezdeti = fenntartási) általában 15% és 30% között mozog, ami 6,67 – 3,33:1 vásárlóerőnek felel meg. Mivel ennél a módszernél a fedezeti ráta naponta változhat, hiszen olyan kockázati tényezőket is figyelembe vesz, mint az egyes részvények észlelt volatilitása és koncentrációja, jellemzően az alacsony volatilitású részvényekből álló, illetve jellegüket tekintve diverzifikált portfóliók részesülnek a legkedvezőbb fedezeti elbírálásban (pl. magasabb vásárlóerő).

A fenti készpénzes példákon túl vásárlóerőt lehet tulajdonítani a fedezeti számlán tartott értékpapíroknak is, ahol a tőkeáttétel az értékpapírok hitelértékén, illetve a megvásárlásuk céljából esetlegesen kölcsönbe vett pénzösszegen múlik. Vegyünk például egy 10 000 USD értékű, teljesen befizetett (azaz fedezeti hitel nélküli) értékpapírokat tartalmazó számlát. Az 50%-os Reg. T kezdeti fedezeti követelményből kiindulva ezen értékpapírok hitelértéke 5 000 USD (= 10 000 USD x (1 - 0,50)), amit – a 2:1 vásárlóerőt biztosító azonos kezdeti követelmény alkalmazásával – fel lehet használni további 10 000 USD értékű értékpapír megvételére és napon túli tartására. Hasonlóléppen, egy 10 000 USD értékű értékpapírral és 1 000 USD összegű fedezeti hitellel (azaz 9 000 USD nettó likvid tőkével) rendelkező számla fennmaradó hitelértéke 4 000 USD, amit fel lehet használni további 8 000 USD értékű értékpapír megvételére és napon túli tartására. Ugyanezen elvek érvényesülnek egy Portfóliófedezeti számla esetén is, bár potenciálisan eltérő szintű vásárlóerő mellett.

Végezetül, bár a vásárlóerő fogalma alkalmazható eszközök, például részvények, kötvények, alapok és devizák vásárlására, nem értelmezhető azonos módon származtatott ügyletek esetén. A legtöbb értékpapír-származék (pl. short opciók és egyedi részvény határidős ügyletek) ugyanis nem eszközök, hanem függő kötelezttségek, míg a long opciók, bár eszköznek minősülnek, jellegüket tekintve rövid távúak és fogyóeszközök, így általában nem rendelkeznek hitelértékkel. A short opciók fedezeti követelményét tehát nem az opciós felár százalékos arányában határozzuk meg, hanem (i) vagy az alapul szolgáló részvény vonatkozásában, mintha az opció engedményezésre kerül volna (a Reg. T szerint), (ii) vagy az opció kedvezőtlen piaci változások bekövetkezése esetén érvényes visszavásárlási költségének becslésével (Portfóliófedezet esetén).