現金劃轉

背景

IB全能賬戶由兩個獨立的子賬戶或賬戶段組成,一個用于持有證券倉位和餘額,受美國證券交易委員會(SEC)客戶保護規則約束,另一個用于持有商品倉位和餘額,受美國商品期貨交易委員會(CFTC)客戶保護規則約束。這種全能賬戶的設計旨在盡可能地降低客戶維護兩個不同賬戶(例如,賬戶之間轉帳現金、兩個賬戶登錄和提交委托單、多份報表等)可能面臨的行政管理開銷,同時又維持法規要求的分隔措施。

該等法規還要求所有證券交易和相關保證金交易均在全能賬戶的證券賬戶段進行,而商品交易則在商品賬戶段進行。1 雖然法規允許將全額支付的證券持倉以保證金抵押品的形成存放在商品賬戶段進行托管,但IB幷不允許這種操作,從而對抵押權應用了更爲嚴格的SEC限制性規則。鑒于相關法規和政策已對持倉應歸于哪個賬戶段作出了規定,現金是唯一可由客戶自行决定在兩個賬戶段之間來回轉帳的資産。

下方爲現金劃轉選項、選擇步驟和注意事項相關的說明。

現金劃轉選項

客戶有三種劃轉選項,說明如下:

1. 不劃轉剩餘資金 – 根據這個選項,如非必要,剩餘現金不會在兩者之間進行轉移:

a. 解决/緩解另一賬戶段保證金不足的問題;

b. 盡可能地降低指定賬戶段的借方現金餘額,從而减少相關的利息費用。 請注意,對于只擁有證券或商品交易許可中一項許可的賬戶持有人來說,這是默認選項,也是唯一的選項。

2. 將剩餘資金劃轉至我的IB證券賬戶 – 只在商品賬戶段中留下能滿足當前商品保證金要求的現金餘額。 任何由于現金增加(例如,有利的變化和/或與交易相關)或保證金要求降低(例如,SPAN風險陣列和/或與交易相關的變化)而産生的超出保證金要求的現金,都將自動從商品賬戶段轉移到證券賬戶段。請注意,賬戶持有人必須具備證券交易許可才能選擇此選項。

3. 將剩餘資金劃轉至我的IB商品賬戶 – 只在證券賬戶段中留下能滿足當前證券保證金要求的現金餘額(加上含有貸款價值的其它證券倉位)。請注意,賬戶持有人必須具備商品交易許可才能選擇此選項。

其它注意事項:

- 由于全能賬戶允許以不同幣種持有現金餘額,因此存在一個層次結構,以决定當多種貨幣出現多頭餘額時,首先轉移哪種貨幣。在這類情况下,首先會轉移以基礎貨幣計價的餘額,然後是美元,然後剩下的多頭餘額再按金額從高到低的順序轉移。

- 爲了盡可能地降低一個賬戶段在把剩餘現金劃轉至另一個賬戶段後出現保證金不足的可能性,剩餘資金不會全部轉移,而是會留下相當于維持保證金要求5%的資金作爲緩衝。 同樣,爲了盡可能地降低轉移名義餘額的運營開銷,只有在扣除5%的保證金緩衝後,剩餘金額(如有)仍不低于賬戶淨資産的1%或200美元時,才會轉移餘額。

- 在執行交易前信用核查以確定賬戶是否擁有足够的淨資産來支持新的委托單時,一個賬戶段內進行的交易也會將另一個賬戶段內的剩餘現金納入考慮(但在交易執行之前不會進行劃轉,幷且也只有在爲了滿足保證金要求而有必要時才會進行劃轉)。 被標記爲典型日內交易者以及需要進行交易前信用核查(會考慮前一日和當日淨資産)的賬戶應特別留意下方選擇注意事項。

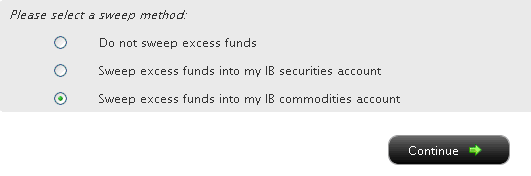

選擇劃轉的選項

如果您的賬戶管理版本在左側有一系列菜單選項,請選擇賬戶行政,然後選擇 剩餘資金劃轉菜單選項。 如果您的版本是頂部有菜單選項,請選擇管理賬戶/設置,然後選擇 配置賬戶/剩餘資金劃轉菜單選項。無論您的版本如何,您都將看到以下界面:

然後,您可點擊您想要的劃轉方式對應的單選按鈕,然後選擇〝繼續〞按鈕。您的選擇將從下一個工作日起生效,幷將一直有效,直到選擇其它選項爲止。請注意,只要滿足上文中提到的交易許可設置,您可隨時更改劃轉方式,沒有次數限制。

選擇注意事項

雖然選擇將剩餘現金存放在哪個賬戶段可能涉及每位客戶獨特的主觀决策和偏好(例如,客戶將大部份資産集中存放在其中一個賬戶段),但下述有幾個因素值得注意:

1. 典型日內交易淨資産 - 根據相關法規被標記爲典型日內交易者的賬戶(即在5個工作日內進行4次或以上日內交易),其證券購買力將被限制爲證券賬戶段當日或前一日收盤淨資産中的較低者。根據這個計算方式,如選擇將剩餘資金劃轉至商品賬戶段,則該筆資金將無法納入計算,從而可能對下達新委托單的造成一定限制。要最大程度地利用淨資産來擴大購買力下達證券委托單,客戶需選擇將剩餘資金劃轉至證券賬戶段。 請注意,選擇證券賬戶段幷不會限制下達商品委托單的能力,因爲典型日內交易規則不適用于此類賬戶。

2. 保險 – 美國證券投資者保護公司(SIPC)的保障範圍覆蓋證券賬戶段的資産,而商品賬戶段則沒有相應的保障計劃。不過,超過SIPC的$250,000現金分項給付限額(勞合社現金分項給付限額爲$900,000,如適用)的餘額不在承保範圍內。 IB加拿大和IB英國的客戶也分別受加拿大投資者保護基金(CIPF)和英國金融服務補償計劃(FSCS)規定的承保規則約束。

3.利息收入 – 在所有其它條件相同的情况下,從未將多頭現金餘額在證券和商品賬戶段中分開存放的客戶,可望獲得最高的利息收入,這是因爲兩者不會匯總以計算貸方利息(它們受不同的隔離池和再投資規則的約束)。 在選擇現金劃轉時,除了上述的因素外,也應該要考慮到貸款需要維持最低現金餘額,幷且餘額高一些,利率也會優惠一些。2

脚注:

1由于OneChicago個股期貨是由SEC和CFTC共同監管的混合産品,因此可在任何一種賬戶類型中進行買賣。不過,IB選擇在全能賬戶的證券賬戶段進行此類交易,因爲只有在這情况下,才能向單一股票期貨和任何合資格股票或期權持倉提供保證金减免。

2例如,某賬戶在證券和商品賬戶段各持有$9,000的多頭美元餘額。根據基準聯邦基金有效利率,如果兩個餘額存放在同一賬戶段,該賬戶有$8,000 ($18,000 - $10,000)可以獲得利息。但由于分別放在兩個賬戶段中的現金餘額均低于$10,000,都無法獲得利息,如不選擇現金劃轉,將無法賺取任何利息。同樣,如進行現金劃轉後,某賬戶段的多頭美元現金餘額超過$100,000,則賬戶持有人將能够賺取更高一檔的利息。有關利息計算的其它信息,包括當前基準利率的鏈接,請參閱KB39。