Alternative Streaming Quotes for European Equities

Alternative Streaming Quotes for EU Equities

On August 1st, 2022, clients with non-professional or non-commercial market data subscriber status will receive complimentary real-time streaming Best Bid and Offer and last sale quotes on European Equities. These quotes will be aggregated from exchanges such as Cboe Europe, Gettex, Tradegate and Turquoise. The data will display in the SMART quote line and can be used to generate a chart as well.

Eligible users will see a no charge service called 'Alternative European Equities (L1)' added to their account on or before August 1, 2022. Please note this will be a default Market Data service that cannot be removed.

Users who would like to receive the full EBBO (European Best Bid and Offer) will need to subscribe to the individual exchange subscriptions.

Как выбрать подписку на рыночные данные?

Владельцам счетов доступен инструмент "Ассистент по рыночным данным", который помогает выбрать подписку для определенной ценной бумаги (акции, опциона или варранта). В результатах поиска отображаются все биржи, на которых котируется данный продукт, подписки и ежемесячная плата за рыночные данные для категорий клиентов "Профессионал" и "Не профессионал", а также варианты глубины данных в каждой подписке.

Чтобы открыть инструмент "Ассистент по рыночным данным":

- Войдите в "Портал клиентов".

- В правом верхнем углу выберите "Справка" (знак вопроса) и затем "Центр поддержки".

- Прокрутите страницу и выберите "Ассистент по рыночным данным".

- Введите символ или код ISIN и биржу.

- Также Вы можете указать статус подписчика "Профессионал/Не профессионал", валюту и тип актива.

- Нажмите "Поиск".

- Просмотрите результаты и выберите подходящую подписку.

Подробнее о доступных подписках можно узнать на сайте IBKR.

Выбор подписки на рыночные данные США (для непрофессионалов)

IBKR стремится учесть потребности широкого круга клиентов с точки зрения как спектра продуктов, так и количества используемых рыночных данных. Чтобы дать клиентам возможность снизить ежемесячные расходы на подписки на данные США, IBKR предлагает пакеты данных и индивидуальные подписки, а также потоковые котировки, сводки данных и котировки с задержкой. Обращаем Ваше внимание, что согласно требованиям регулятивных органов, IBKR больше не предлагает котировки с задержкой для акций США клиентам Interactive Brokers LLC.

Ниже приведены основные вопросы, которые помогут выбрать подходящую подписку (информацию о плате за подписку можно узнать на сайте). Обращаем Ваше внимание, что клиенты не обязаны покупать данные через IBKR.

Какими продуктами США Вы торгуете?

В целом при торговле широким спектром продуктов подойдет базовая пакетная подписка на данные по фьючерсам и ценным бумагам США – US Securities Snapshot and Futures Value Bundle – которая стоит 10 USD в месяц и включает котировки по акциям, фондовым индексам, облигациям, фьючерсам и опционам на фьючерсы США. Ежемесячная плата не взимается, если в этом месяце сумма комиссий на счете превысила 30 USD.

Фьючерсы

- Пакет US Securities Snapshot and Futures Value Bundle: лучшие котировки в реальном времени на CBOT, CME, COMEX и NYMEXUS.

- Пакет Futures Value PLUS Bundle: глубина рынка (уровень 2) в реальном времени на CBOT, CME, COMEX и NYMEX1.

- ICE Futures U.S. (NYBOT): включает данные в реальном времени по опционам, а также фьючерсам и фьючерсным опционам на драгоценные металлы на LIFFE.

Облигации

- Пакет US Securities Snapshot and Futures Value Bundle: котировки в реальном времени для корпоративных и государственных облигаций США.

- Пакет US Bond Real-Time Data: бесплатные котировки в реальном времени для корпоративных и государственных облигаций США.

Опционы

- OPRA Top of Book: лучшие котировки в реальном времени на всех биржах опционов на ценные бумаги США.

- Пакет US Securities Snapshot and Futures Value Bundle: котировки в реальном времени для основных фондовых индексов, лежащих в основе опционов.

Внебиржевые акции

- Пакет US Securities Snapshot and Futures Value Bundle: лучшие котировки в реальном времени на OTCBB и внебиржевых рынках.

Акции Национальной рыночной системы США (National Market System, NMS) – выбор подписки на данные NMS (т.е. котировки NYSE, AMEX, NASDAQ и Cboe) зависит от следующих условий:

Как часто Вам нужны котировки в реальном времени?

Время от времени

- Пакет US Securities Snapshot and Futures Value Bundle: включает лучшие котировки акций на NYSE, AMEX и NASDAQ в реальном времени. Подходит для нерегулярных трейдеров, т.к. котировки обновляются только при запросе новой "сводки", которая стоит 0,01 USD. Если за месяц Вы запросите сводки данных какой-либо биржи более 150 раз, максимальная плата для этой биржи составит 1,50 USD, и оставшуюся часть месяца Вы будете получать потоковые котировки в реальном времени без дополнительных сборов (т.е. максимальная плата за сводки данных в месяц для всех трех бирж составляет 4,50 USD). Обратите внимание, что хотя базовая плата в 10 USD за данный пакет данных не взимается при начислении комиссий за месяц на сумму 30 USD, плата за сводки данных не отменяется.

Регулярно

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C): потоковые лучшие котировки в реальном времени для NYSE, AMEX или NASDAQ, подписаться на которые можно по отдельности за 1,50 USD в месяц (4,50 USD за все). Подходит для трейдеров, которые регулярно торгуют ценными бумагами, котирующимися на одной или двух из указанных бирж.

- Cboe One: потоковые котировки в реальном времени от четырех фондовых бирж США Cboe за 5 USD/мес.

- OPRA Top of Book: лучшие котировки в реальном времени на всех биржах опционов на ценные бумаги США за 1,50 USD/мес.

- Пакет US Equity and Options Add-On Streaming Bundle1: включает NYSE (Network A), AMEX (Network B), NASDAQ (Network C) и OPRA (опционы США). Подходит для трейдеров, которые регулярно торгуют ценными бумагами на указанных биржах. Заменяет сводки котировок, входящие в базовую подписку US Securities Snapshot and Futures Value Bundle, и стоит 4,50 USD/мес.

- Cboe One Add-On1: потоковые котировки в реальном времени от четырех фондовых бирж США Cboe. Заменяет сводки котировок, входящие в базовую подписку US Securities Snapshot and Futures Value Bundle, и стоит 1 USD/мес.

Какую сумму комиссий Вы обычно платите в месяц?

Меньше 30 USD в месяц

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C): потоковые лучшие котировки в реальном времени для NYSE, AMEX или NASDAQ. Если Вы торгуете только акциями в NMS и за месяц платите комиссию меньше чем в 30 USD, Вы можете подписаться на потоковые котировки акций от всех трех бирж за 4,50 USD в месяц (вместо сводок котировок за 10 USD/мес.)

- Cboe One: потоковые котировки в реальном времени от четырех фондовых бирж США Cboe за 5 USD/мес. Если Вы торгуете только акциями в NMS и за месяц платите комиссию меньше чем в 30 USD, Вы можете подписаться на потоковые котировки акций от всех трех бирж за 5 USD в месяц (вместо сводок котировок за 10 USD/мес.)

Больше 30 USD в месяц

- Пакет US Securities Snapshot and Futures Value Bundle: включает сводки данных по лучшим котировкам акций на NYSE, AMEX и NASDAQ в реальном времени. Подключение подписки бесплатное, т.к. плата не взимается, если сумма комиссий за месяц составила больше 30 USD. Вы также можете расширить эту подписку, подключив дополнительно сервисы потоковых данных NYSE (Network A), AMEX (Network B), NASDAQ (Network C) за 1,50 USD/мес. за каждый.

На каких биржах Вы торгуете?

Только на некоторых биржах

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C): потоковые лучшие котировки в реальном времени для NYSE, AMEX или NASDAQ. Если Вы торгуете только акциями, котируемыми на одной или двух из этих трех бирж, Вы можете подписаться на потоковые котировки акций за 1,50 USD за каждую биржу. Если Вы также подписаны на пакет US Securities Snapshot and Futures Value Bundle, то эти котировки в реальном времени будут покрывать те же данные, что и сводки котировок на отдельной бирже, и по остальным Вы будете получать сводки данных. Если Вы не подписаны на US Securities Snapshot and Futures Value Bundle, то Вы не будете получать котировки акций США, поскольку, согласно положениям FINRA, для торговых счетов запрещено предоставлять котировки акций США с задержкой.

На всех биржах

- Пакет US Equity and Options Add-On Streaming Bundle1: включает NYSE (Network A), AMEX (Network B), NASDAQ (Network C) и OPRA (опционы США). Подходит для трейдеров, которые регулярно торгуют ценными бумагами на указанных биржах. Заменяет сводки котировок, входящие в базовую подписку US Securities Snapshot and Futures Value Bundle.

- Пакет US Equity and Options Add-On Streaming Bundle1: включает NYSE (Network A), AMEX (Network B), NASDAQ (Network C) и OPRA (опционы США). Подходит для трейдеров, которые регулярно торгуют ценными бумагами на указанных биржах. Заменяет сводки котировок, входящие в базовую подписку US Securities Snapshot and Futures Value Bundle.

- Cboe One/ Cboe One Add-On1: потоковые котировки в реальном времени от четырех фондовых бирж США Cboe. Заменяет сводки котировок, входящие в базовую подписку US Securities Snapshot and Futures Value Bundle.

1Для подключения требуется подписка на US Securities Snapshot and Futures Value Bundle.

Время отставания рыночных данных

Overview:

Как правило, поставщики предлагают данные двух категорий: в реальном времени и с задержкой. Рыночные данные в реальном времени передаются как только становятся доступными. Данные с задержкой передаются с отставанием от котировок в реальном времени на 10-20 минут.

Некоторые биржи предоставляют данные с задержкой бесплатно, без подписки. В таблице ниже перечислены биржи, для которых мы предоставляем бесплатные рыночные данные с задержкой без дополнительных запросов (т.е. рыночные данные с задержкой отображаются сразу после ввода символа продукта на торговой платформе). В таблице также указаны соответствующие подписки на данные в реальном времени, стоимость которых можно узнать на сайте IBKR.

Обращаем Ваше внимание, что:

- Согласно требованиям регулятивных органов, IBKR больше не предлагает клиентам Interactive Brokers LLC котировки с отставанием для акций США.

- Котировки с задержкой следует использовать в справочных целях, а не целях торговли. Указанные периоды могут быть увеличены без уведомления.

Северная и Южная Америка

| Внешнее название биржи | Название биржи в IB | Период отставания | Подписка на данные в реальном времени |

| CBOT | CBOT | 10 мин. | CBOT Real-Time |

| CBOE Futures Exchange | CFE | 10 мин. | CFE Enhanced |

| Market Data Express (MDX) | CBOE | 10 мин. | CBOE Market Data Express Indices |

| CME | CME | 10 мин. | CME Real-Time |

| COMEX | COMEX | 10 мин. | COMEX Real-Time |

| ICE US | NYBOT | 10 мин. | ICE Futures U.S. (NYBOT) |

| Mexican Derivatives Exchange | MEXDER | 15 мин. | Mexican Derivatives Exchange |

| Mexican Stock Exchange | MEXI | 20 мин. | Mexican Stock Exchange |

| Montreal Exchange | CDE | 15 мин. | Montreal Exchange |

| NYMEX | NYMEX | 10 мин. | NYMEX Real-Time |

| NYSE GIF | NYSE | 15 мин. | NYSE Global Index Feed |

| One Chicago | ONE | 10 мин. | OneChicago |

| OPRA | OPRA | 15 мин. | OPRA Top of Book (L1) (US Option Exchanges) |

| OTC Markets | PINK | 15 мин. | OTC Markets |

| Toronto Stock Exchange | TSE | 15 мин. | Toronto Stock Exchange |

| Venture Exchange | VENTURE | 15 мин. | TSX Venture Exchange |

Европа

| Внешнее название биржи | Название биржи в IB | Период отставания | Подписка на данные в реальном времени |

| BATS Europe | BATE/CHIX | 15 мин. | European (BATS/Chi-X) Equities |

| Boerse Stuttgart | SWB | 15 мин. | Stuttgart Boerse вкл. Euwax (SWB) |

| Bolsa de Madrid | BM | 15 мин. | Bolsa de Madrid |

| Borsa Italiana | BVME/IDEM | 15 мин. | Borsa Italiana (BVME stock / SEDEX / IDEM deriv) |

| Budapest Stock Exchange | BUX | 15 мин. | Budapest Stock Exchange |

| Eurex | EUREX | 15 мин. | Eurex Real-Time Information |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 мин. | Euronext Cash |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 мин. | Euronext Data Bundle |

| Frankfurt Stock Exchange and XETRA | FWB/IBIS/XETRA | 15 мин. | Spot Market Germany (Frankfurt/Xetra) |

| ICE Futures Europe (Commodities) | IPE | 10 мин. | ICE Futures E.U. - Commodities (IPE) |

| ICE Futures Europe (Financials) | ICEEU | 10 мин. | ICE Futures E.U. – Financials (LIFFE) |

| LSE | LSE | 15 мин. | LSE UK |

| LSEIOB | LSEIOB | 15 мин. | LSE International |

| MEFF | MEFF | 15 мин. | BME (MEFF) |

| NASDAQ OMX Nordic Derivatives | OMS | 15 мин. | Nordic Derivatives |

| Prague Stock Exchange | PRA | 15 мин. | Prague Stock Exchange Cash Market |

| SWISS Exchange | EBS/VIRTX | 15 мин. | SIX Swiss Exchange |

| Tel Aviv Stock Exchange | TASE | 15 мин. | Tel Aviv Stock Exchange |

| Turquoise ECN | TRQXCH/TRQXDE/TRQXEN | 15 мин. | Turquoise ECNs |

| Warsaw Stock Exchange | WSE | 15 мин. | Warsaw Stock Exchange |

Азия

| Внешнее название биржи | Название биржи в IB | Период отставания | Подписка на данные в реальном времени |

| Australian Stock Exchange | ASX | 20 мин. | ASX Total |

| Hang Seng Indices | HKFE-IND | 15 мин. | Hang Seng Indexes |

| Hong Kong Futures Exchange | HKFE | 15 мин. | Hong Kong Derivatives (фьючерсы и опционы) |

| Hong Kong Stock Exchange | SEHK | 15 мин. | Hong Kong Securities Exchange (акции, варранты и облигации) |

| Korea Stock Exchange | KSE | 20 мин. | Korea Stock Exchange |

| National Stock Exchange of India | NSE | 15 мин. | National Stock Exchange of India, Capital Market Segment |

| Osaka Securities Exchange | OSE.JPN | 20 мин. | Osaka Exchange |

| SGX Derivatives | SGX | 10 мин. | Singapore Exchange (SGX) - Derivatives |

| Shanghai Stock Exchange | SEHKNTL | 15 мин. | Shanghai Stock Exchange |

| Shanghai Stock Exchange STAR Market | SEHKSTAR | 15 мин. | Shanghai Stock Exchange |

| Shenzhen Stock Exchange | SEHKSZSE | 15 мин. | Shenzhen Stock Exchange |

| Singapore Stock Exchange | SGX | 10 мин. | Singapore Exchange (SGX) - Stocks |

| Sydney Futures Exchange | SNFE | 10 мин. | ASX24 Commodities and Futures |

| Tokyo Stock Exchange | TSEJ | 20 мин. | Tokyo Stock Exchange |

Рыночные данные о криптовалютных продуктах

Акции/ETF

США

GBTC на PINK

- Непрофессиональные

- Уровень 1: OTC Markets (неПРО, Ур.1)

- Уровень 1: фьючерсы и сводки по ценным бумагам США [US Securities Snapshot and Futures Value Bundle] (неПРО, Ур.1)

- Уровень 2: OTC Markets (неПРО, Ур.2)

- Уровень 2: Global OTC и OTC Markets (неПРО, Ур.2)

- Профессиональные

- Уровень 1: OTC Markets (ПРО, Ур.1)

- Уровень 1: сводки по ценным бумагам США [Professional US Securities Snapshot Bundle] (ПРО, Ур.1)

- Уровень 2: OTC Markets (ПРО, Ур.2)

- Уровень 2: Global OTC и OTC Markets (ПРО, Ур.2)

Другие страны

BITCOINXB на SFB

- Непрофессиональные

- Уровень 1: Nordic Equity (неПРО, Ур.1)

- Уровень 2: Nordic Equity (неПРО, Ур.2)

- Профессиональные

- Уровень 1: Nordic Equity (ПРО, Ур.1)

- Уровень 2: Nordic Equity (ПРО, Ур.2)

COINETH на SFB

- Непрофессиональные

- Уровень 1: Nordic Equity (неПРО, Ур.1)

- Уровень 2: Nordic Equity (неПРО, Ур.2)

- Профессиональные

- Уровень 1: Nordic Equity (ПРО, Ур.1)

- Уровень 2: Nordic Equity (ПРО, Ур.2)

COINETHE на SFB

- Непрофессиональные

- Уровень 1: Nordic Equity (неПРО, Ур.1)

- Уровень 2: Nordic Equity (неПРО, Ур.2)

- Профессиональные

- Уровень 1: Nordic Equity (ПРО, Ур.1)

- Уровень 2: Nordic Equity (ПРО, Ур.2)

Индексы

BRR/BRTI на CME

- Непрофессиональные

- Непрофессиональные данные CME I уровня в реальном времени [CME Real-Time Non-Professional Level 1]

- Фьючерсы и сводки по ценным бумагам США [US Securities Snapshot and Futures Value Bundle] (неПРО, Ур.1)

- Профессиональные

- Профессиональные данные CME II уровня в реальном времени [CME Real-Time Professional Level 2] (пакет данных CME I уровня для профессионалов не предлагается)

NYXBT на FWB/SWB

- Непрофессиональные

- FWB: Спот-рынок Германии (Франкфуртская биржа/Xetra) (неПРО, Ур.1)

- SWB: Штутгартская фондовая биржа, вкл. Euwax (SWB) (неПРО, Ур.1)

- Профессиональные

- FWB: Спот-рынок Германии (Франкфуртская биржа/Xetra) (ПРО, Ур.1)

- SWB: Штутгартская фондовая биржа, вкл. Euwax (SWB) (ПРО, Ур.1)

Фьючерсы

BRR на CME

ETHUSDRR на CME

- Непрофессиональные

- Уровень 1: непрофессиональные данные CME I уровня в реальном времени [CME Real-Time Non-Professional Level 1] (неПРО, Ур.1)

- Уровень 1: фьючерсы и сводки по ценным бумагам США [US Securities Snapshot and Futures Value Bundle] (неПРО, Ур.1)

- Уровень 2: непрофессиональные данные CME II уровня в реальном времени [CME Real-Time Non-Professional Level 2]

- Уровень 2: Пакет данных для США ПЛЮС [US Value Bundle PLUS] (неПРО, Ур.2)

- Требует подписки на US Securities Snapshot and Futures Value Bundle

- Только для углубленных данных

- Профессиональные

- Уровень 2: данные CME II уровня в реальном времени для профессионалов [CME Real-Time Professional Level 2] (пакет данных CME I уровня для профессионалов не предлагается)

BAKKT на ICECRYPTO

- Непрофессиональные

- ICE Futures US (неПРО)

- Профессиональные

- ICE Futures US (ПРО)

Вернуться к оглавлению: Bitcoin и другие криптовалютные продукты в IBKR

Обзор комиссий и сборов

Клиентам и заинтересованным лицам рекомендуется ознакомиться с подробной информацией о сборах на нашем сайте.

Обзор самых распространенных сборов приведен ниже:

1. Комиссии зависят от типа продукта и биржи, а также от выбранного Вами плана комиссий (совокупные или раздельные). Например, в случае с акциями США мы взимаем $0,005 за акцию, а минимальные комиссии за сделку составляют $1,00.

2. Процентные ставки взимаются по маржинальным отрицательным остаткам средств (т.е. по дебету); IBKR использует международно принятые справочные тарифы по однодневным депозитам в основе вычислений этих ставок. Чтобы определить действующую процентную ставку, мы применяем спред к ориентировочной ставке (benchmark interest rate или BM) согласно уровням, где более крупные остатки наличных средств имеют более выгодные коэффициенты. Например, в случае с кредитами в USD ориентировочная ставка состоит из тарифа федеральных фондов (Fed Funds) и спреда в 1,5%, который добавляется, если баланс Вашего счета составляет до $100 000. Вдобавок физ лица, осуществляющие шортинг акций, должны быть в курсе особых сборов в виде ежедневного процента, взимаемого, когда акции, берущиеся в кредит для покрытия короткой продажи, считаются "труднозанимаемыми" (hard to borrow).

3. Биржевые сборы также зависят от типа продукта и биржи. Например, в случае с опционами на ценные бумаги США некоторые биржи взимают сбор за ордера, устраняющие ликвидность (рыночные или реализуемые лимитные), и наоборот платят за ордера, добавляющие ликвидность (лимитные). Помимо этого многие биржи взимают плату за отмену или изменение ордеров.

4. Рыночные данные: Вы не обязаны подписываться на рыночные данные, однако в случае оформления подписки с Вас будет взиматься месячная плата, которая зависит от биржи-поставщика и ее расценок. Наш инструмент под названием "Ассистент по рыночным данным" поможет Вам выбрать подходящие подписки согласно продукту, которым Вы желаете торговать. Для доступа к этому инструменту войдите в "Портал" и там выберите раздел "Поддержка", а затем "Ассистент по рыночным данным".

5. Минимальная месячная плата за услуги: поскольку наша компания ориентируется на активных трейдеров, мы требуем, чтобы каждый счет ежемесячно генерировал минимальную сумму комиссий. Минимум составляет $10 в месяц.

6. Дополнительные сборы - IBKR бесплатно обрабатывает один запрос на вывод средств раз в календарный месяц; за последующие выводы взимается плата. Помимо этого существуют некоторые перелагаемые на клиентов сборы за запросы об отмене сделок, исполнение/переуступку опционов и фьючерсов, а также за депозитарное хранение.

Для просмотра дополнительной информации, посетите наш сайт и выберите один из пунктов в меню "Расценки".

VR(T) time decay and term adjusted Vega columns in Risk Navigator (SM)

Background

Risk Navigator (SM) has two Adjusted Vega columns that you can add to your report pages via menu Metrics → Position Risk...: "Adjusted Vega" and "Vega x T-1/2". A common question is what is our in-house time function that is used in the Adjusted Vega column and what is the aim of these columns. VR(T) is also generally used in our Stress Test or in the Risk Navigator custom scenario calculation of volatility index options (i.e VIX).

Abstract

Implied volatilities of two different options on the same underlying can change independently of each other. Most of the time the changes will have the same sign but not necessarily the same magnitude. In order to realistically aggregate volatility risk across multiple options into a single number, we need an assumption about relationship between implied volatility changes. In Risk Navigator, we always assume that within a single maturity, all implied volatility changes have the same sign and magnitude (i.e. a parallel shift of volatility curve). Across expiration dates, however, it is empirically known that short term volatility exhibits a higher variability than long term volatility, so the parallel shift is a poor assumption. This document outlines our approach based on volatility returns function (VR(T)). We also describe an alternative method developed to accommodate different requests.

VR(T) time decay

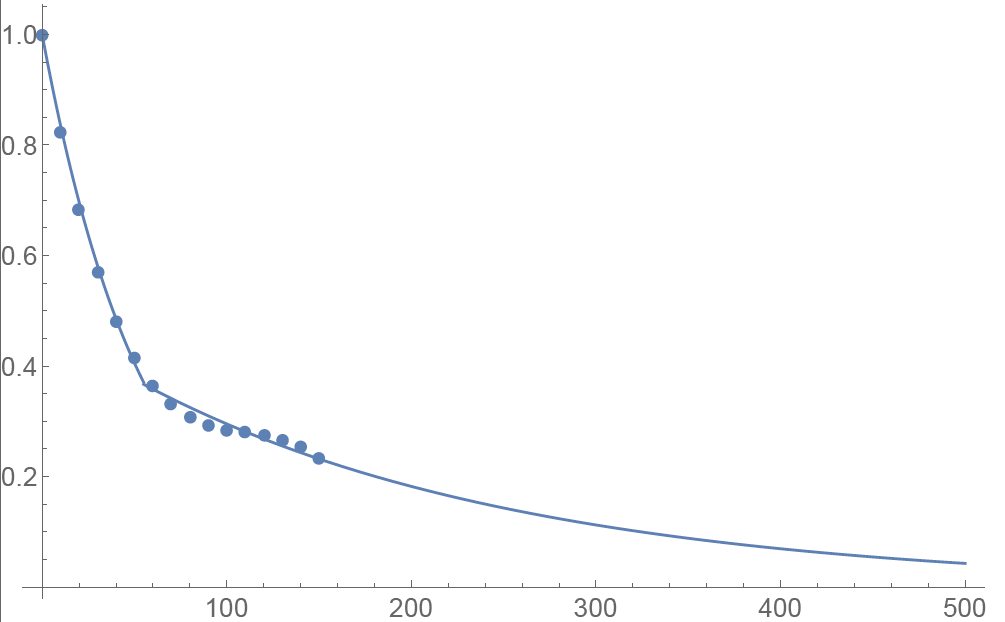

We applied the principal component analysis to study daily percentage changes of volatility as a function of time to maturity. In that study we found that the primary eigen-mode explains approximately 90% of the variance of the system (with second and third components explaining most of the remaining variance being the slope change and twist). The largest amplitude of change for the primary eigenvector occurs at very short maturities, and the amplitude monotonically decreases as time to expiration increase. The following graph shows the main eigenvector as a function of time (measured in calendar days). To smooth the numerically obtained curve, we parameterize it as a piecewise exponential function.

Functional Form: Amplitude vs. Calendar Days

To prevent the parametric function from becoming vanishingly small at long maturities, we apply a floor to the longer term exponential so the final implementation of this function is:

where bS=0.0180611, a=0.365678, bL=0.00482976, and T*=55.7 are obtained by fitting the main eigenvector to the parametric formula.

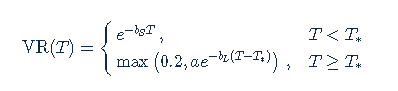

Inverse square root time decay

Another common approach to standardize volatility moves across maturities uses the factor 1/√T. As shown in the graph below, our house VR(T) function has a bigger volatility changes than this simplified model.

Time function comparison: Amplitude vs. Calendar Days

Adjusted Vega columns

Risk Navigator (SM) reports a computed Vega for each position; by convention, this is the p/l change per 1% increase in the volatility used for pricing. Aggregating these Vega values thus provides the portfolio p/l change for a 1% across-the-board increase in all volatilities – a parallel shift of volatility.

However, as described above a change in market volatilities might not take the form of a parallel shift. Empirically, we observe that the implied volatility of short-dated options tends to fluctuate more than that of longer-dated options. This differing sensitivity is similar to the "beta" parameter of the Capital Asset Pricing Model. We refer to this effect as term structure of volatility response.

By multiplying the Vega of an option position with an expiry-dependent quantity, we can compute a term-adjusted Vega intended to allow more accurate comparison of volatility exposures across expiries. Naturally the hoped-for increase in accuracy can only come about if the adjustment we choose turns out to accurately model the change in market implied volatility.

We offer two parametrized functions of expiry which can be used to compute this Vega adjustment to better represent the volatility sensitivity characteristics of the options as a function of time to maturity. Note that these are also referred as 'time weighted' or 'normalized' Vega.

Adjusted Vega

A column titled "Vega Adjusted" multiplies the Vega by our in-house VR(T) term structure function. This is available any option that is not a derivative of a Volatility Product ETP. Examples are SPX, IBM, VIX but not VXX.

Vega x T-1/2

A column for the same set of products as above titled "Vega x T-1/2" multiplies the Vega by the inverse square root of T (i.e. 1/√T) where T is the number of calendar days to expiry.

Aggregations

Cross over underlying aggregations are calculated in the usual fashion given the new values. Based on the selected Vega aggregation method we support None, Straight Add (SA) and Same Percentage Move (SPM). In SPM mode we summarize individual Vega values multiplied by implied volatility. All aggregation methods convert the values into the base currency of the portfolio.

Custom scenario calculation of volatility index options

Implied Volatility Indices are indexes that are computed real-time basis throughout each trading day just as a regular equity index, but they are measuring volatility and not price. Among the most important ones is CBOE's Marker Volatility Index (VIX). It measures the market's expectation of 30-day volatility implied by S&P 500 Index (SPX) option prices. The calculation estimates expected volatility by averaging the weighted prices of SPX puts and calls over a wide range of strike prices.

The pricing for volatility index options have some differences from the pricing for equity and stock index options. The underlying for such options is the expected, or forward, value of the index at expiration, rather than the current, or "spot" index value. Volatility index option prices should reflect the forward value of the volatility index (which is typically not as volatile as the spot index). Forward prices of option volatility exhibit a "term structure", meaning that the prices of options expiring on different dates may imply different, albeit related, volatility estimates.

For volatility index options like VIX the custom scenario editor of Risk Navigator offers custom adjustment of the VIX spot price and it estimates the scenario forward prices based on the current forward and VR(T) adjusted shock of the scenario adjusted index on the following way.

- Let S0 be the current spot index price, and

- S1 be the adjusted scenario index price.

- If F0 is the current real time forward price for the given option expiry, then

- F1 scenario forward price is F1 = F0 + (S1 - S0) x VR(T), where T is the number of calendar days to expiry.

VOLUME – Calculation of Shares Traded

At first glance, the number of shares executed in a given time period would seem to be a straightforward calculation. The simplest definition of volume is the number of shares traded from one point in time to another point in time. However, several variables affect the calculation.

Market conditions may cause a calculation of volume to differ among data providers. For example, the two plans that manage the US Consolidated equities market have different number of, and definition for, trade reporting codes. In addition, data distributors often include variables such as odd lots, corrections, cash trades, or pre-/post-market trades in the volume calculation.

Numbers can become more visible in light volume or over time. For example, what was volume as of 09:37?

| Time | Symbol | Quantity | Price |

| 9:35 | XYZ | 1000 | 19.90 |

| 9:36 | XYZ | -1000 | 19.90 |

| 9:37 | XYZ | 1000 | 19.80 |

Depending on the distributor, the volume at 09:37 could be:

- 1000 shares if the distributor corrects the volume for corrections

- 2000 shares if the distributor only counts positive numbers

- 3000 shares if the distributor reflects the total of all prints expressed as a positive number

This may be a simplified example, but understanding how a distributor calculates volume will help the volume calculation serve as an indicator of market direction.

Alternative Streaming Quotes for US Equities

Overview:

The SEC Vendor Display Rule requires that brokers give clients access to the NBBO at the point of order entry. In order to provide users with free live streaming market data, we cannot display this free stream when entering an order without the client subscribing to the paid NBBO. Please note, this does not apply to non-IBLLC clients.

Background:

Under the Rule 603(c) of Regulation NMS (Vendor Display Rule), when a broker is providing quotation information to clients that can be used to assess the current market or the quality of trade execution, reliance on non-consolidated market information as the source of that quotation would not be consistent with the Vendor Display Rule.

All clients (IBKR Lite and Pro) have access to streaming real-time US equity quotes from Cboe One and IEX at no charge. Since this data does not include all markets, we cannot show this quote when entering parameters for a US stock quote. Therefore and according to FINRA's enforcement of the SEC rule, IBKR provides IBLLC US clients a free default snapshot service, “US Snapshots VDR Required”. If clients do not sign up for an NBBO US equity data service and they are an IBLLC client, they will have access to free real-time snapshots when making trading decisions on US stocks. Order routing will not change based on what is shown on the screen. If one is subscribed to NBBO quotes or not, by default the trade will still take place with the assistance of the SMART order router designed to provide the best price for the order.

Please see the sample screenshots below from TWS Classic and TWS Mosaic for what occurs when placing an order without the NBBO streaming subscription for US equities.

TWS Classic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

TWS Mosaic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

Сводки рыночных данных

ВВОДНАЯ ИНФОРМАЦИЯ

Клиенты IBKR могут узнать цену отдельного инструмента в реальном времени по запросу. Такие запросы – "Сводные котировки" – отличаются от традиционных сервисов, представляющих собой непрерывно обновляемый поток цен в реальном времени. Сводные котировки являются экономичной альтернативой для клиентов, которые не ведут регулярную торговлю и не хотят при отправке ордера опираться на данные с задержкой1. Дополнительная информация о таких котировках приведена ниже.

ДАННЫЕ КОТИРОВКИ

В сводную котировку входит следующая информация:

- Последняя цена

- Последний размер

- Последняя биржа

- Текущий бид-аск

- Размер каждого текущего бида-аска

- Биржа для каждого текущего бида-аска

ДОСТУПНЫЕ СЕРВИСЫ

| Сервис | Ограничения | Цена запроса котировки (USD)2 |

|---|---|---|

| AMEX (Network B/CTA) | $0.01 | |

| ASX Total | Без доступа к ASX24. Только для непрофессиональных подписчиков |

$0.03 |

| Bolsa de Madrid | $0.03 | |

| Canadian Exchange Group (TSX/TSXV) | Только для непрофессиональных подписчиков, не являющихся клиентами IB Canada | $0.03 |

| CBOT Real-Time | $0.03 | |

| CME Real-Time | $0.03 | |

| COMEX Real-Time | $0.03 | |

| Eurex Core | Только для непрофессиональных подписчиков | $0.03 |

| Euronext Basic | Только для непрофессиональных подписчиков Включает акции, индексы, а также деривативы акций и индексов Euronext. |

$0.03 |

| German ETF's and Indices | Только для непрофессиональных подписчиков | $0.03 |

| Hong Kong (HKFE) Derivatives | $0.03 | |

| Hong Kong Securities Exchange (Stocks, Warrants, Bonds) | $0.03 | |

| Johannesburg Stock Exchange | $0.03 | |

| Montreal Derivatives | Только для непрофессиональных подписчиков | $0.03 |

| NASDAQ (Network C/UTP) | $0.01 | |

| Nordic Derivatives | $0.03 | |

| Nordic Equity | $0.03 | |

| NYMEX Real-Time | $0.03 | |

| NYSE (Network A/CTA) | $0.01 | |

| OPRA (US Options Exchanges) | $0.03 | |

| Shanghai Stock Exchange, 5-сек. сводка (через HKEx) | $0.03 | |

| Shenzhen Stock Exchange, 3-сек. сводка (через HKEx) | $0.03 | |

| SIX Swiss Exchange | Только для непрофессиональных подписчиков | $0.03 |

| Spot Market Germany (Frankfurt/Xetra) | Только для непрофессиональных подписчиков | $0.03 |

| STOXX Index Real-Time Data | Только для непрофессиональных подписчиков | $0.03 |

| Toronto Stk Exchange | Только для непрофессиональных подписчиков-клиентов IB Canada | $0.03 |

| TSX Venture Exchange | Только для непрофессиональных подписчиков-клиентов IB Canada | $0.03 |

| UK LSE (IOB) Equities | $0.03 | |

| UK LSE Equities | $0.03 |

1Согласно требованиям регулятивных органов, IBKR больше не предлагает котировки с задержкой для акций США клиентам Interactive Brokers LLC.

2Цена указана для каждого запроса сводной котировки; конвертируется в базовую валюту счета, если в качестве нее не установлена USD.

УСЛОВИЯ

- Для запроса сводных котировок на счете должен быть минимальный капитал для активации и продления подписки на рыночные данные.

- Должна быть установлена TWS версии 976.0 или новее.

ИНФОРМАЦИЯ О ПЛАТЕ

- Каждый месяц клиентам бесплатно предоставляются сводки котировок на $1.00. Бесплатные сводки можно использовать для запроса котировок США и иностранных бирж, а после того, как будут израсходованы бесплатные запросы, начнет взиматься плата без дополнительного уведомления. Количество запрошенных сводок можно узнать в конце рабочего дня на "Портале клиентов".

- Плата за котировки взимается не сразу – обычно это происходит в первую неделю следующего месяца. Если на счете недостаточный денежный баланс или стоимость капитала с кредитом для покрытия всей стоимости, то позиции на счете могут быть ликвидированы.

- Максимальная плата за сводки за месяц равна ежемесячной цене соответствующего сервиса потоковых данных в реальном времени. При достижении этой суммы оставшуюся часть месяца клиенту будут предоставляться потоковые котировки без дополнительной платы. Переход на потоковые котировки произойдет примерно в 18:30 EST (по восточному времени) на следующий рабочий день после достижения лимита сводок. В конце месяца потоковый сервис будет автоматически аннулирован, а счетчик сводных котировок сброшен. Для каждого сервиса установлен свой лимит, и запросы по одному сервису не суммируются с другими запросами. Ниже приведена сравнительная таблица.

| Сервис | Цена запроса котировки (USD) | Лимит для непрофессиональных подписчиков (запросы/общая стоимость)2 | Лимит для профессиональных подписчиков (запросы/общая стоимость)3 |

|---|---|---|---|

| AMEX (Network B/CTA) | $0.01 | 150/$1.50 | 2 300/$23.00 |

| NASDAQ (Network C/UTP) | $0.01 | 150/$1.50 | 2 500/$25.00 |

| NYSE (Network A/CTA) | $0.01 | 150/$1.50 | 4 500/$45.00 |

ЗАПРОС СВОДНЫХ КОТИРОВОК

Настольная версия TWS (классическая раскладка):

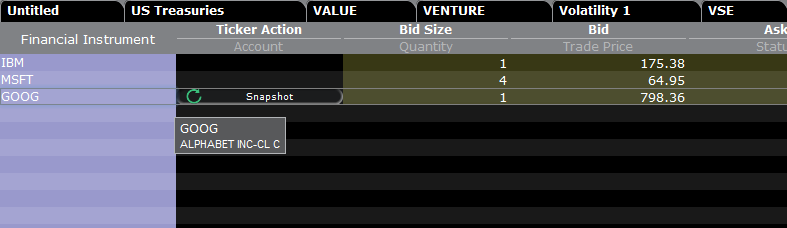

Если Вы используете данные с задержкой и имеете разрешение на сводные котировки, то в столбце Действие тикера (Ticker Action) увидите кнопку Сводка (Snapshot):

Если нажать на кнопку Сводка, данные будут загружены в окно деталей котировки. В момент получения котировки NBBO и другой информации символа будет зафиксировано время:

Если нажать Обновить (Refresh), данные котировки NBBO будут обновлены.

Пример:

В случае выше GOOG – это символ, котируемый на NASDAQ (Network C/UTP). За каждый запрос (сводку) взимается 0,01 USD.

- Непрофессионалы могут запросить еще 149 сводок по GOOG или любым другим акциям, котируемым на NASDAQ (Network C/UTP), после чего сервис переключится на потоковую передачу данных.

- Профессионалы могут запросить еще 2 499 сводок по GOOG или любым другим акциям, котируемым на NASDAQ (Network C/UTP), после чего сервис переключится на потоковую передачу данных.

Плата будет взиматься только за запросы в пределах лимита, а по его достижении начисление сборов прекратится, и весь оставшийся месяц Вы будете получать потоковые котировки по этому сервису.

Настольная версия TWS (раскладка Mosaic):

Если Вы используете данные с задержкой и имеете разрешение на сводные котировки, то выберите строку на вкладке "Монитор" (Monitor), и в окне ввода ордеров отобразится кнопка запроса сводки (+SNAPSHOT).

Если нажать на кнопку +СВОДКА, данные будут загружены в окно деталей котировки. В момент получения котировки NBBO и другой информации о символе будет зафиксировано время:

Если нажать Обновить (Refresh), данные котировки NBBO будут обновлены.

Портал клиентов:

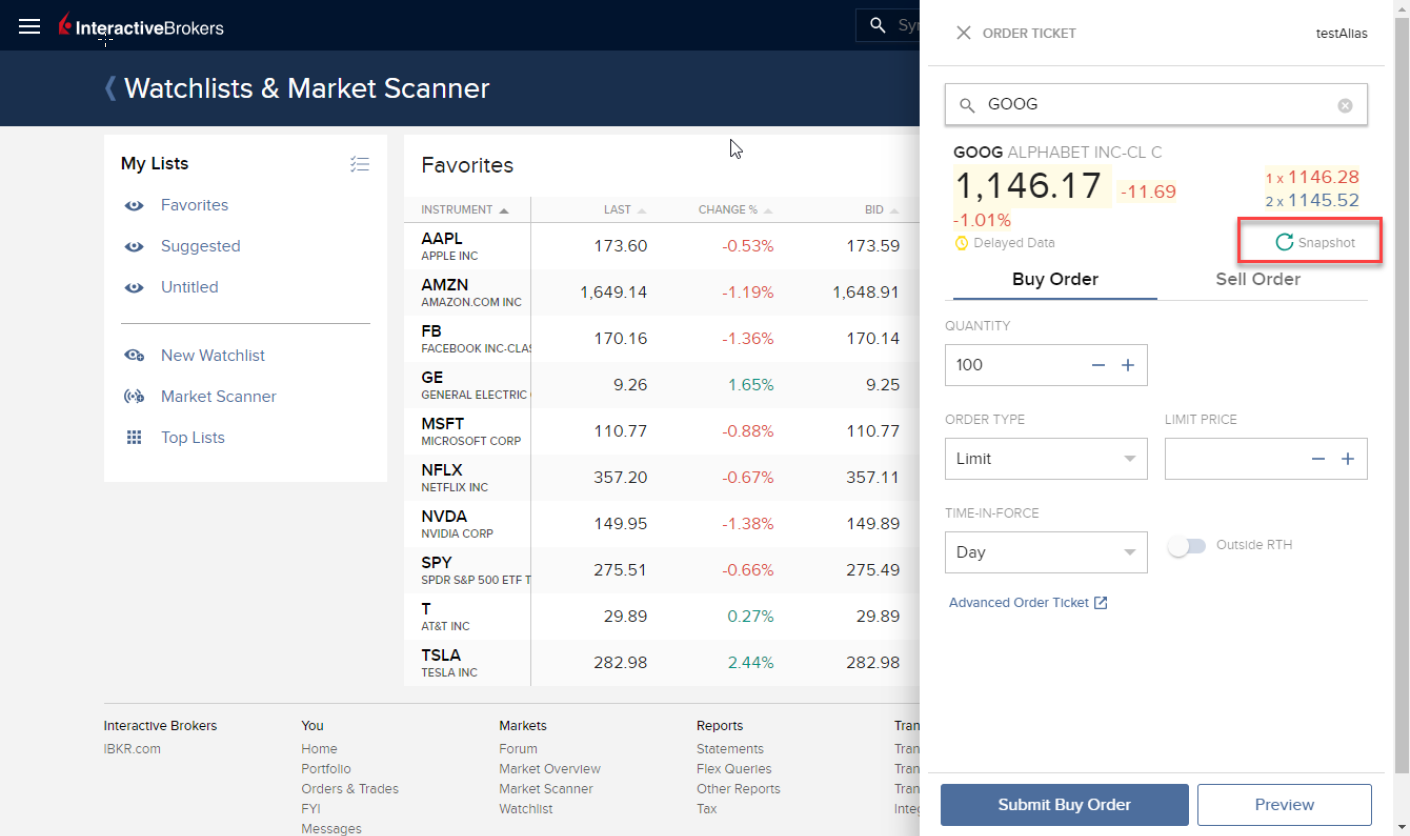

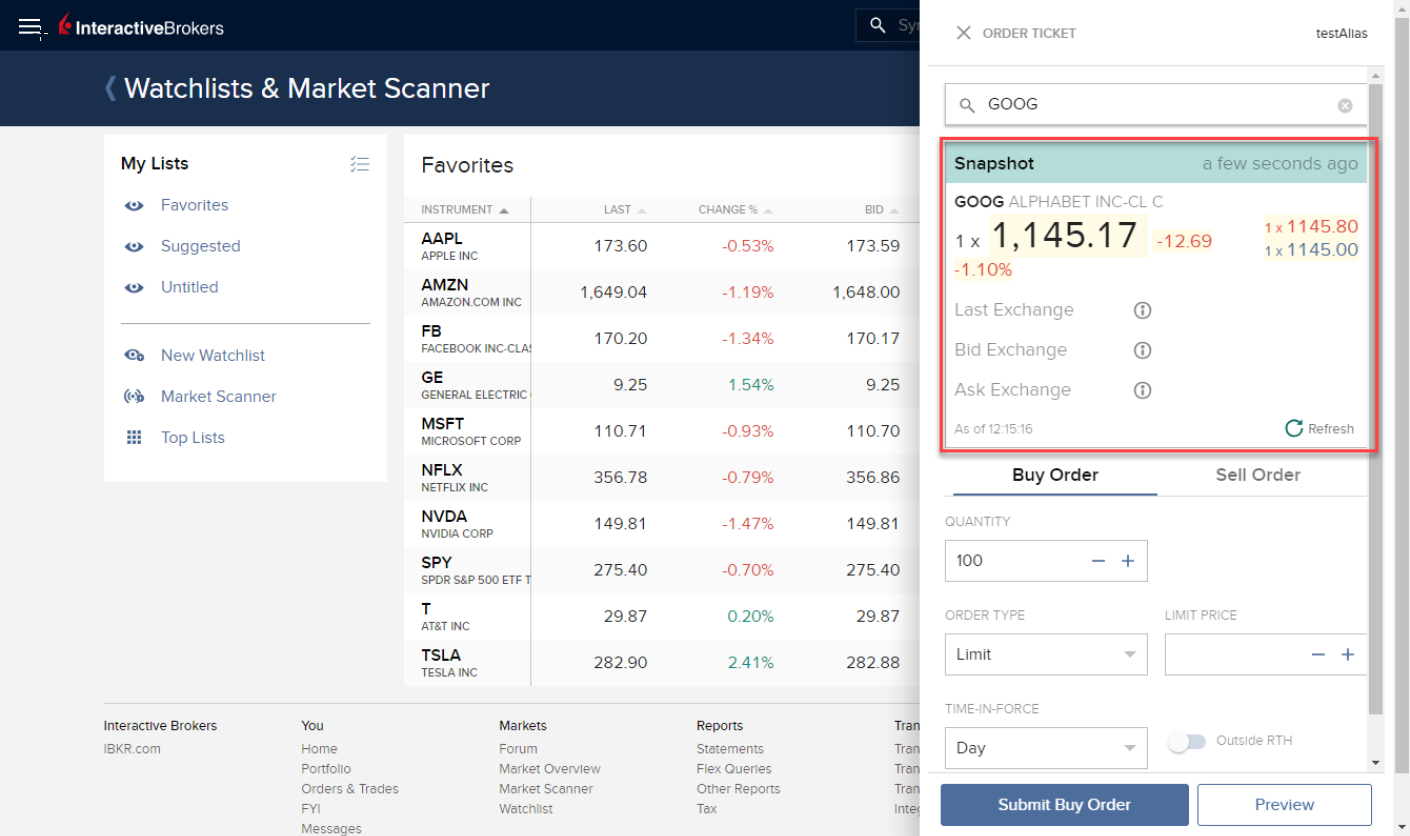

Если Вы используете данные с задержкой и имеете разрешение на сводные котировки, то в окне тикета ордера под ценами бида/аска увидите кнопку Сводка (Snapshot):

Если нажать Сводка, данные будут загружены в окно деталей котировки. В момент получения котировки NBBO будет зафиксировано время:

Если нажать Обновить (Refresh), данные котировки NBBO будут обновлены.

Веб-торговля – WebTrader:

Если Вы используете данные с задержкой и имеете разрешение на сводные котировки, то открыв вкладку "Рынок", Вы увидите кнопку Сводка в столбце Дополнительные данные:

При нажатии на кнопку Сводка данные будут загружены в окно деталей котировки. В момент получения котировки NBBO будет зафиксировано время:

Мобильное приложение IBKR Mobile:

В окне котировок нажмите на символ, отобразится поле с его данными. Если Вы используете данные с задержкой и имеете разрешение на сводные котировки, то увидите кнопку Сводка (Snapshot):

Нажмите на кнопку Сводка, данные будут загружены в окно деталей котировки. В момент получения котировки NBBO и другой информации символа будет зафиксировано время: