Alternative Streaming Quotes for European Equities

Alternative Streaming Quotes for EU Equities

On August 1st, 2022, clients with non-professional or non-commercial market data subscriber status will receive complimentary real-time streaming Best Bid and Offer and last sale quotes on European Equities. These quotes will be aggregated from exchanges such as Cboe Europe, Gettex, Tradegate and Turquoise. The data will display in the SMART quote line and can be used to generate a chart as well.

Eligible users will see a no charge service called 'Alternative European Equities (L1)' added to their account on or before August 1, 2022. Please note this will be a default Market Data service that cannot be removed.

Users who would like to receive the full EBBO (European Best Bid and Offer) will need to subscribe to the individual exchange subscriptions.

Verzögertes Timing von Marktdaten

Übersicht:

Die Anbieter von Marktdaten bieten Börsendaten in der Regel in zwei Kategorien an: in Echtzeit und zeitverzögert. Marktdaten werden in Echtzeit verbreitet, sobald die Informationen öffentlich zugänglich sind. Verzögerte Marktdaten liegen in der Regel 10-20 Minuten hinter den Echtzeitkursen zurück.

Einige Börsen erlauben die kostenfreie Anzeige verzögerter Daten, ohne dass ein Marktdatenabonnement erforderlich ist. Eine Liste der Börsen, für die wir verzögerte Daten kostenlos und ohne formellen Antrag zur Verfügung stellen (d.h. die verzögerten Daten werden bei Eingabe des Produktsymbols auf der Handelsplattform angezeigt), wird in der nachstehenden Tabelle aufgeführt. Die Tabelle enthält auch die entsprechenden Realtime-Abonnements, deren Gebühren auf der öffentlichen Website von IBKR auffindbar sind.

Bitte beachten Sie Folgendes:

- In Einklang mit den aufsichtsbehördlichen Anforderungen bietet IBKR den Kunden von Interactive Brokers LLC keine verzögerten Kursinformationen zu US-Aktien mehr an.

- Die verzögerten Kursangaben dienen Anschauungszwecken und sind nicht für den direkten Handel gedacht. Bei den genannten Zeiten können weitere Verzögerungen ohne Vorankündigung nicht ausgeschlossen werden.

Amerikanischer Kontinent

| Name der externen Börse | Name der IB-Börse | Verzögerungsdauer | Echtzeitabonnement |

| CBOT | CBOT | 10 Minuten | CBOT, Echtzeit |

| CBOE-Futures-Börse | CFE | 10 Minuten | CFE-optimiert |

| Marktdatenexpress (MDX) | CBOE | 10 Minuten | Express-Indizes zu CBOE-Marktdaten |

| CME | GLOBEX | 10 Minuten | CME, Echtzeit |

| COMEX | COMEX | 10 Minuten | COMEX, Echtzeit |

| ICE-US | NYBOT | 10 Minuten | ICE-Futures USA (NYBOT) |

| Mexikanische Derivatebörse | MEXDER | 15 Minuten | Mexikanische Derivatebörse |

| Mexikanische Börse | MEXI | 20 Minuten | Mexikanische Börse |

| Montrealer Börse | CDE | 15 Minuten | Montrealer Börse |

| NYMEX | NYMEX | 10 Minuten | NYMEX, Echtzeit |

| NYSE GIF | NYSE | 15 Minuten | Global Index-Feed der New Yorker Börse |

| One-Chicago | ONE | 10 Minuten | One-Chicago |

| OPRA | OPRA | 15 Minuten | OPRA Top of Book (L1) (US-Optionsbörsen) |

| OTC-Märkte | PINK | 15 Minuten | OTC-Märkte |

| Torontoer Börse | TSE | 15 Minuten | Torontoer Börse |

| Venture-Börse | VENTURE | 15 Minuten | TSX-Venture-Börse |

Europa

| Name der externen Börse | Name der IB-Börse | Verzögerungsdauer | Echtzeitabonnement |

| BATS-Europa | BATE/CHIX | 15 Minuten | Europäische (BATS/Chi-X) Aktien |

| Börse Stuttgart | SWB | 15 Minuten | Börse Stuttgart einschl.. Euwax (SWB) |

| Madrider Börse | BM | 15 Minuten | Madrider Börse |

| Italienische Börse | BVME/IDEM | 15 Minuten | Italienische Börse (BVME stock / SEDEX / IDEM deriv) |

| Budapester Börse | BUX | 15 Minuten | Budapester Börse |

| Eurex | EUREX | 15 Minuten | Eurex-Echtzeitinformation |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 Minuten | Euronext-Cash |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 Minuten | Euronext-Datenbündel |

| Frankfurter Börse und XETRA | FWB/IBIS/XETRA | 15 Minuten | Spotmarkt Deutschland (Frankfurt/Xetra) |

| ICE-Futures Europa (Rohstoffe) | IPE | 10 Minuten | ICE-Futures E.U. - Rohstoffe (IPE) |

| ICE-Futures Europa (Finanzdaten) | ICEEU | 10 Minuten | ICE-Futures E.U. – Finanzdaten (LIFFE) |

| LSE | LSE | 15 Minuten | LSE UK |

| LSEIOB | LSEIOB | 15 Minuten | LSE International |

| MEFF | MEFF | 15 Minuten | BME (MEFF) |

| NASDAQ OMX Nordische Derivative | OMS | 15 Minuten | Nordische Derivative |

| Prager Börse | PRA | 15 Minuten | Prager Börse Kassamarkt |

| SCHWEIZER Börse | EBS/VIRTX | 15 Minuten | SIX Schweizer Börse |

| Tel Aviver Börse | TASE | 15 Minuten | Tel Aviver Börse |

| Turquoise ECN | TRQXCH/TRQXDE/TRQXEN | 15 Minuten | Turquoise ECNs |

| Warschauer Börse | WSE | 15 Minuten | Warschauer Börse |

Asien

| Name der externen Börse | Name der IB-Börse | Verzögerungs dauer | Echtzeitabonnement |

| Australische Börse | ASX | 20 Minuten | ASX Total |

| Hang Sen-Indizes | HKFE-IND | 15 Minuten | Hang Sen-Indizes |

| Hong Konger Futures-Börse | HKFE | 15 Minuten | Hong Kong-Derivative (Fut & Opt) |

| Hong Konger Börse | SEHK | 15 Minuten | Hong Konger Wertpapierbörse (Aktien, Optionsscheine, Anleihen) |

| Koreanische Börse | KSE | 20 Minuten | Koreanische Börse |

| Nationale Börse von Indien | NSE | 15 Minuten | Nationale Börse von Indien, Kapitalmarktsegment |

| Wertpapierbörse von Osaka | OSE.JPN | 20 Minuten | Börse von Osaka |

| SGX Derivatives | SGX | 10 Minuten | Börse von Singapore (SGX) - Derivative |

| Börse von Shanghai | SEHKNTL | 15 Minuten | Börse von Shanghai |

| Börse von Shanghai STAR Market | SEHKSTAR | 15 Minuten | Börse von Shanghai |

| Börse von Shenzhen | SEHKSZSE | 15 Minuten | Börse von Shenzhen |

| Börse von Singapore | SGX | 10 Minuten | Börse von Singapore (SGX) - Aktien |

| Futures-Börse von Sydney | SNFE | 10 Minuten | ASX24 Rohstoffe und Futures |

| Börse von Tokyo | TSEJ | 20 Minuten | Börse von Tokyo |

Kryptowährungsprodukte Marktdaten

Aktien/ETFs

US

GBTC @ PINK

- Non-Professional

- Level 1: OTC Markets (NP,L1)

- Level 1: Vorteilspaket für US-Wertpapier-Momentaufnahmen und Futures (NP, L1)

- Level 2: OTC Markets (NP,L2)

- Level 2: Global OTC and OTC Markets (NP,L2)

- Professional

- Level 1: OTC Markets (P,L1)

- Level 1: Professional US Securities Snapshot Bundle (P,L1)

- Level 2: OTC Markets (P,L2)

- Level 2: Global OTC and OTC Markets (P,L2)

Nicht-US

BITCOINXB @ SFB

- Non-Professional

- Level 1: Nordic Equity (NP,L1)

- Level 2: Nordic Equity (NP,L2)

- Professional

- Level 1: Nordic Equity (P,L1)

- Level 2: Nordic Equity (P,L2)

COINETH @ SFB

- Non-Professional

- Level 1: Nordic Equity (NP,L1)

- Level 2: Nordic Equity (NP,L2)

- Professional

- Level 1: Nordic Equity (P,L1)

- Level 2: Nordic Equity (P,L2)

COINETHE @ SFB

- Non-Professional

- Level 1: Nordic Equity (NP,L1)

- Level 2: Nordic Equity (NP,L2)

- Professional

- Level 1: Nordic Equity (P,L1)

- Level 2: Nordic Equity (P,L2)

Indizes

BRR/BRTI @ CME

- Non-Professional

- CME Real-Time Non-Professional Level 1

- US Securities Snapshot and Futures Value Bundle (NP,L1)

- Professional

- CME Real-Time Professional Level 2 (There is no CME Pro level 1 product)

NYXBT @ FWB/SWB

- Non-Professional

- FWB: Spot Market Germany (Frankfurt/Xetra)(NP,L1)

- SWB: Stuttgart Boerse incl. Euwax (SWB) (NP,L1)

- Professional

- FWB: Spot Market Germany (Frankfurt/Xetra) (P,L1)

- SWB: Stuttgart Boerse incl. Euwax (SWB) (P,L1)

Futures

BRR @ CME

ETHUSDRR @ CME

- Non-Professional

- Level 1: CME Real-Time Non-Professional Level 1

- Level 1: Vorteilspaket für US-Wertpapier-Momentaufnahmen und Futures (NP, L1)

- Level 2: CME Real-Time Non-Professional Level 2

- Level 2: US-Vorteilspaket PLUS (NP, L2)

- Erfordert das Vorteilspaket für US-Wertpapier-Momentaufnahmen und Futures

- Dies ist nur für Buchtiefe erhältlich

- Professional

- Level 2: CME Real-Time Professional Level 2 (Es gibt kein Pro-Level-1-Produkt von der CME)

BAKKT @ ICECRYPTO

- Non-Professional

- ICE Futures US (NP)

- Professional

- ICE Futures US (P)

Zurück zum Inhaltsverzeichnis: Bitcoin und andere Kryptowährungsprodukte @ IBKR

Übersicht zu Gebühren

Kunden und potenzielle Kunden werden dazu angehalten, unsere Website zu konsultieren, wo sie eine detaillierte Übersicht zu allen Gebühren erhalten.

Nachstehend erhalten Sie einen Einblick zu den wichtigsten Gebühren:

1. Provisionen - sind je nach Produkttyp sowie Börse unterschiedlich und hängen auch davon ab, ob Sie einen gebündelten („All-in“) oder ungebündelten Plan auswählen. Im Fall von US-Aktien beispielsweise erheben wir $0.005 pro Aktie mit einem Mindestbetrag pro Trade von $1.00.

2. Zinsen - Zinsen werden auf Margin-Sollsalden erhoben und IBKR verwendet international anerkannte Benchmarks für Overnight-Einzahlungen als Basis zur Bestimmung von Zinssätzen. Daraufhin wenden wir in Staffelungsstufen einen Spread um den Benchmark-Zinssatz herum an („BM“), sodass größere Barsalden zunehmend bessere Sätze erhalten, um den Effektivzins zu bestimmen. Beispiel: Im Fall von auf USD lautenden Darlehen ist der Benchmark-Zinssatz der Effektivzins des Fed Funds, wobei ein Spread von 1.5% zur Benchmark für Salden von bis zu $100,000 hinzugefügt wird. Darüber hinaus sollten Personen, die Aktien leer verkaufen, sich der besonderen Gebühren bewusst sein, die es in Bezug auf tägliche Zinsen gibt, wo Aktien, die zur Deckung des Aktien-Leerverkaufs geliehen werden, als „Hard-to-Borrows“ angesehen werden.

3. Börsengebühren - unterscheiden sich wiederum je nach Produkttyp und Börse. Beispiel: Im Fall von US-Wertpapieroptionen erheben manche Börsen eine Gebühr für die Beseitigung von Liquidität (Market-Order oder marktfähige Limit-Order) und bieten Zahlungen für Orders, die Liquidität zuführen (Limit-Order). Darüber hinaus erheben viele Börsen Gebühren für Orders, die entweder storniert oder geändert werden.

4. Marktdaten - Sie sind nicht verpflichtet, Marktdaten zu abonnieren, aber falls Sie doch welche abonnieren, ist es möglich, dass Sie eine monatliche Gebühr zahlen müssen, die ja nach Anbieterbörse und dem Abonnementsangebot variiert. Wir bieten ein Marktdaten-Assistenztool, das Ihnen dabei hilft, den richtigen Marktdaten-Abonnementsservice basierend auf den Produkten, die Sie handeln möchten, auszuwählen. Um darauf zuzugreifen, loggen Sie sich ins Portal ein, klicken Sie auf die Support-Rubrik und wählen Sie danach den Link für den Marktdaten-Assistenten aus.

5. Monatliche Mindestumsatzgebühr - Da wir unsere Services auch aktiven Tradern anbieten, sind Konten verpflichtet, einen Mindestbetrag an Provisionen jeden Monat zu generieren, andernfalls wird die Differenz als Aktivitätsgebühr erhoben. Der Mindestbetrag beträgt $10 pro Monat.

6. Verschiedenes - IBKR erlaubt eine kostenlose Auszahlung pro Monat und erhebt eine Gebühr für jede darauffolgende Auszahlung. Darüber hinaus gibt es bestimmte Weitergabe-Gebühren für Trade-Bust-Anfragen, Ausführung & Zuteilung von Optionen und Futures sowie ADR-Verwahrergebühren.

Für zusätzliche Informationen empfehlen wir, dass Sie unsere Website besuchen und eine der Optionen aus dem Menü zur Gebührenstruktur auswählen.

VR(T) time decay and term adjusted Vega columns in Risk Navigator (SM)

Background

Risk Navigator (SM) has two Adjusted Vega columns that you can add to your report pages via menu Metrics → Position Risk...: "Adjusted Vega" and "Vega x T-1/2". A common question is what is our in-house time function that is used in the Adjusted Vega column and what is the aim of these columns. VR(T) is also generally used in our Stress Test or in the Risk Navigator custom scenario calculation of volatility index options (i.e VIX).

Abstract

Implied volatilities of two different options on the same underlying can change independently of each other. Most of the time the changes will have the same sign but not necessarily the same magnitude. In order to realistically aggregate volatility risk across multiple options into a single number, we need an assumption about relationship between implied volatility changes. In Risk Navigator, we always assume that within a single maturity, all implied volatility changes have the same sign and magnitude (i.e. a parallel shift of volatility curve). Across expiration dates, however, it is empirically known that short term volatility exhibits a higher variability than long term volatility, so the parallel shift is a poor assumption. This document outlines our approach based on volatility returns function (VR(T)). We also describe an alternative method developed to accommodate different requests.

VR(T) time decay

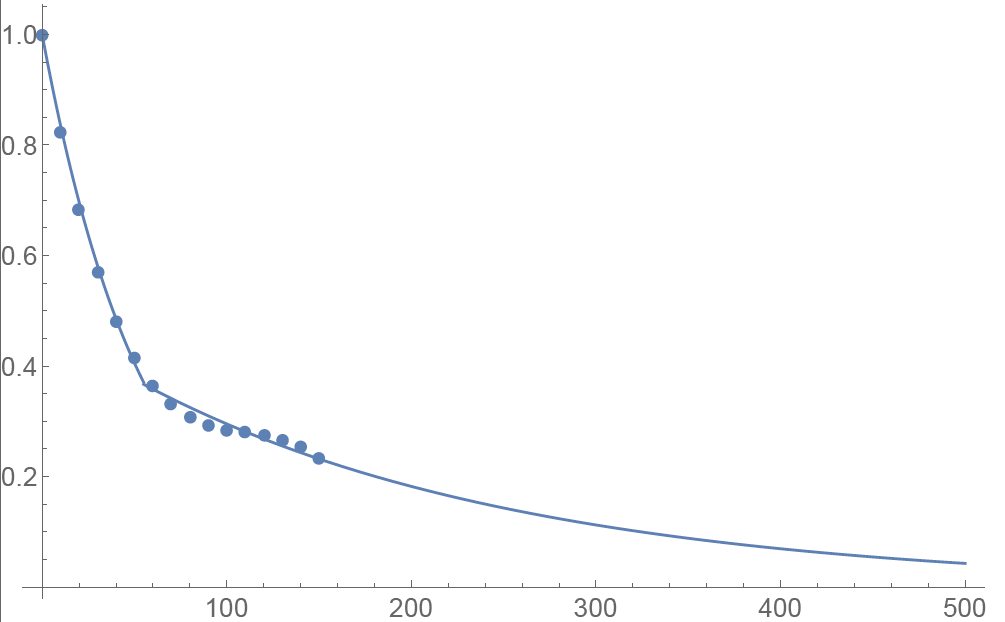

We applied the principal component analysis to study daily percentage changes of volatility as a function of time to maturity. In that study we found that the primary eigen-mode explains approximately 90% of the variance of the system (with second and third components explaining most of the remaining variance being the slope change and twist). The largest amplitude of change for the primary eigenvector occurs at very short maturities, and the amplitude monotonically decreases as time to expiration increase. The following graph shows the main eigenvector as a function of time (measured in calendar days). To smooth the numerically obtained curve, we parameterize it as a piecewise exponential function.

Functional Form: Amplitude vs. Calendar Days

To prevent the parametric function from becoming vanishingly small at long maturities, we apply a floor to the longer term exponential so the final implementation of this function is:

where bS=0.0180611, a=0.365678, bL=0.00482976, and T*=55.7 are obtained by fitting the main eigenvector to the parametric formula.

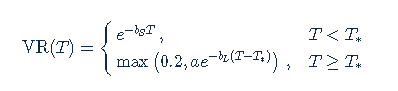

Inverse square root time decay

Another common approach to standardize volatility moves across maturities uses the factor 1/√T. As shown in the graph below, our house VR(T) function has a bigger volatility changes than this simplified model.

Time function comparison: Amplitude vs. Calendar Days

Adjusted Vega columns

Risk Navigator (SM) reports a computed Vega for each position; by convention, this is the p/l change per 1% increase in the volatility used for pricing. Aggregating these Vega values thus provides the portfolio p/l change for a 1% across-the-board increase in all volatilities – a parallel shift of volatility.

However, as described above a change in market volatilities might not take the form of a parallel shift. Empirically, we observe that the implied volatility of short-dated options tends to fluctuate more than that of longer-dated options. This differing sensitivity is similar to the "beta" parameter of the Capital Asset Pricing Model. We refer to this effect as term structure of volatility response.

By multiplying the Vega of an option position with an expiry-dependent quantity, we can compute a term-adjusted Vega intended to allow more accurate comparison of volatility exposures across expiries. Naturally the hoped-for increase in accuracy can only come about if the adjustment we choose turns out to accurately model the change in market implied volatility.

We offer two parametrized functions of expiry which can be used to compute this Vega adjustment to better represent the volatility sensitivity characteristics of the options as a function of time to maturity. Note that these are also referred as 'time weighted' or 'normalized' Vega.

Adjusted Vega

A column titled "Vega Adjusted" multiplies the Vega by our in-house VR(T) term structure function. This is available any option that is not a derivative of a Volatility Product ETP. Examples are SPX, IBM, VIX but not VXX.

Vega x T-1/2

A column for the same set of products as above titled "Vega x T-1/2" multiplies the Vega by the inverse square root of T (i.e. 1/√T) where T is the number of calendar days to expiry.

Aggregations

Cross over underlying aggregations are calculated in the usual fashion given the new values. Based on the selected Vega aggregation method we support None, Straight Add (SA) and Same Percentage Move (SPM). In SPM mode we summarize individual Vega values multiplied by implied volatility. All aggregation methods convert the values into the base currency of the portfolio.

Custom scenario calculation of volatility index options

Implied Volatility Indices are indexes that are computed real-time basis throughout each trading day just as a regular equity index, but they are measuring volatility and not price. Among the most important ones is CBOE's Marker Volatility Index (VIX). It measures the market's expectation of 30-day volatility implied by S&P 500 Index (SPX) option prices. The calculation estimates expected volatility by averaging the weighted prices of SPX puts and calls over a wide range of strike prices.

The pricing for volatility index options have some differences from the pricing for equity and stock index options. The underlying for such options is the expected, or forward, value of the index at expiration, rather than the current, or "spot" index value. Volatility index option prices should reflect the forward value of the volatility index (which is typically not as volatile as the spot index). Forward prices of option volatility exhibit a "term structure", meaning that the prices of options expiring on different dates may imply different, albeit related, volatility estimates.

For volatility index options like VIX the custom scenario editor of Risk Navigator offers custom adjustment of the VIX spot price and it estimates the scenario forward prices based on the current forward and VR(T) adjusted shock of the scenario adjusted index on the following way.

- Let S0 be the current spot index price, and

- S1 be the adjusted scenario index price.

- If F0 is the current real time forward price for the given option expiry, then

- F1 scenario forward price is F1 = F0 + (S1 - S0) x VR(T), where T is the number of calendar days to expiry.

VOLUME – Calculation of Shares Traded

At first glance, the number of shares executed in a given time period would seem to be a straightforward calculation. The simplest definition of volume is the number of shares traded from one point in time to another point in time. However, several variables affect the calculation.

Market conditions may cause a calculation of volume to differ among data providers. For example, the two plans that manage the US Consolidated equities market have different number of, and definition for, trade reporting codes. In addition, data distributors often include variables such as odd lots, corrections, cash trades, or pre-/post-market trades in the volume calculation.

Numbers can become more visible in light volume or over time. For example, what was volume as of 09:37?

| Time | Symbol | Quantity | Price |

| 9:35 | XYZ | 1000 | 19.90 |

| 9:36 | XYZ | -1000 | 19.90 |

| 9:37 | XYZ | 1000 | 19.80 |

Depending on the distributor, the volume at 09:37 could be:

- 1000 shares if the distributor corrects the volume for corrections

- 2000 shares if the distributor only counts positive numbers

- 3000 shares if the distributor reflects the total of all prints expressed as a positive number

This may be a simplified example, but understanding how a distributor calculates volume will help the volume calculation serve as an indicator of market direction.

Alternative Streaming Quotes for US Equities

Übersicht:

The SEC Vendor Display Rule requires that brokers give clients access to the NBBO at the point of order entry. In order to provide users with free live streaming market data, we cannot display this free stream when entering an order without the client subscribing to the paid NBBO. Please note, this does not apply to non-IBLLC clients.

Background:

Under the Rule 603(c) of Regulation NMS (Vendor Display Rule), when a broker is providing quotation information to clients that can be used to assess the current market or the quality of trade execution, reliance on non-consolidated market information as the source of that quotation would not be consistent with the Vendor Display Rule.

All clients (IBKR Lite and Pro) have access to streaming real-time US equity quotes from Cboe One and IEX at no charge. Since this data does not include all markets, we cannot show this quote when entering parameters for a US stock quote. Therefore and according to FINRA's enforcement of the SEC rule, IBKR provides IBLLC US clients a free default snapshot service, “US Snapshots VDR Required”. If clients do not sign up for an NBBO US equity data service and they are an IBLLC client, they will have access to free real-time snapshots when making trading decisions on US stocks. Order routing will not change based on what is shown on the screen. If one is subscribed to NBBO quotes or not, by default the trade will still take place with the assistance of the SMART order router designed to provide the best price for the order.

Please see the sample screenshots below from TWS Classic and TWS Mosaic for what occurs when placing an order without the NBBO streaming subscription for US equities.

TWS Classic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

TWS Mosaic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

Momentaufnahmen zu Marktdaten

HINTERGRUND

IBKR bietet berechtigten Kunden die Möglichkeit an, Kursnotierungen in Echtzeit für ein einzelnes Instrument auf Anfrage zu erhalten. Dieser Service, auch „Momentaufnahmen von Kursnotierungen” genannt, unterscheidet sich wesentlich vom herkömmlichen Kursnotierungsservice, der einen kontinuierlichen Streamingdienst darstellt und Updates zu Kursen in Echtzeit bereitstellt. Momentaufnahmen von Kursnotierungen werden Kunden als preisgünstige Alternative angeboten, die nicht regelmäßig handeln und sich bei der Übermittlung einer Order nicht auf verzögerte Kursnotierungen verlassen möchten. Nachstehend erhalten Sie zusätzliche Details zu diesem Kursnotierungsservice.

Kursnotierungskomponenten

Die Momentaufnahme der Kursnotierung enthält folgende Daten:

- Letztkurs

- Letzte Handelsmenge

- Letztkurs-Börse

- Aktueller Geld-/Briefkurs

- Menge für den jeweiligen Geld-/Briefkurs

- Börse für den jeweiligen Geld-/Briefkurs

VERFÜGBARE DIENSTE

| Dienst | Einschränkungen | Preis pro Kursnotierungsanfrage (USD)1 |

|---|---|---|

| AMEX (Network B/CTA) | $0.01 | |

| ASX Total | Kein Zugang zur ASX24. Eingeschränkt auf nicht professionelle Abonnenten |

$0.03 |

| Bolsa de Madrid | $0.03 | |

| Canadian Exchange Group (TSX/TSXV) | Eingeschränkt auf nicht professionelle Abonnenten, die nicht Kunden bei IB Canada sind | $0.03 |

| CBOT, Echtzeit | $0.03 | |

| CME, Echtzeit | $0.03 | |

| COMEX, Echtzeit | $0.03 | |

| Eurex Core | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| Euronext Basic | Eingeschränkt auf nicht professionelle Abonnenten Umfasst Aktien, Indizes, Aktienderivate sowie Indexderivate von Euronext. |

$0.03 |

| Deutsche ETFs und Indizes | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| Hong Kong (HKFE) Derivative | $0.03 | |

| Hong Kong Securities Exchange (Aktien, Optionsscheine, Anleihen) | $0.03 | |

| Johannesburg Stock Exchange | $0.03 | |

| Montreal Derivatives | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| NASDAQ (Network C/UTP) | $0.01 | |

| Nordic Derivatives | $0.03 | |

| Nordic Equity | $0.03 | |

| NYMEX, Echtzeit | $0.03 | |

| NYSE (Network A/CTA) | $0.01 | |

| OPRA (US-Optionsbörsen) | $0.03 | |

| Shanghai Stock Exchange, 5-Sekunden-Momentaufnahme (via HKEx) | $0.03 | |

| Shenzhen Stock Exchange, 3-Sekunden-Momentaufnahme (via HKEx) | $0.03 | |

| SIX Swiss Exchange | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| Spot Market Germany (Frankfurt/Xetra) | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| STOXX Index, Echtzeitdaten | Eingeschränkt auf nicht professionelle Abonnenten | $0.03 |

| Toronto Stk Exchange | Eingeschränkt auf nicht professionelle Abonnenten, die Kunden bei IB Canada sind | $0.03 |

| TSX Venture Exchange | Eingeschränkt auf nicht professionelle Abonnenten, die Kunden bei IB Canada sind | $0.03 |

| UK LSE (IOB) Equities | $0.03 | |

| UK LSE Equities | $0.03 |

1Die Kosten pro Momentaufnahme für eine Kursnotierung werden in einer zur Basiswährung äquivalenten Währung erhoben (falls nicht USD).

BERECHTIGUNG

- Konten müssen ein Kapital von mindestens 10.00 USD oder einen äquivalenten Wert in einer anderen Währung verfügen, um sich für Momentaufnahmen von Kursnotierungen zu qualifizieren.

- Nutzer müssen die TWS Version 976.0 oder höher verwenden, um auf die Momentaufnahmefunktion für Kursnotierungen verwenden zu können.

DETAILS ZUR PREISSTRUKTUR

- Kursnotierungsgebühren werden im Nachhinein erhoben; grundsätzlich in der ersten Woche des darauffolgenden Monats, in dem der Momentaufnahme-Service genutzt wurde. Konten, die nicht über ausreichende Barmittel oder ein Kapital mit Darlehenswert verfügen, um die monatliche Gebühr zu begleichen, unterliegen Positionsliquidierungen.

- Die monatliche Gebühr für AMEX (Network B/CTA), NASDAQ (Network C/UTP) und NYSE (Network A/CTA) wird gedeckelt und Streaming-Kursnotierungen kostenlos für den Rest des Monats bereitgestellt, sofern der Nutzer das Momentaufnahme-Datenpaket abonniert hat und die Anzahl an Kursnotierungsanfragen für den Monat genauso viel wie die Kosten des Streamingdienstes betragen. Der Wechsel zu Streaming-Kursnotierungen wird ungefähr um 18:30 Uhr EST des nachfolgenden Geschäftstages stattfinden, nachdem die Schwelle für Momentaufnahmen erreicht wurde. Am Ende des Monats wird der Streamingdienst automatisch beendet und der Zähler für Momentaufnahmen zurückgesetzt. Jeder Dienst wird unabhängig von einander gedeckelt, wobei Kursnotierungsanfragen für einen Dienst nicht zur Deckelung eines anderen angerechnet werden können. In der nachstehenden Tabelle erhalten Sie weitere Details.

| Dienst | Preis pro Kursnotierungsanfrage (USD) | Deckelung für nicht professionelle Abonnenten (Anfragen/Gesamtkosten)2 | Deckelung für professionelle Abonnenten (Anfragen/Gesamtkosten)3 |

|---|---|---|---|

| AMEX (Network B/CTA) | $0.01 | 150/$1.50 | 2,300/$23.00 |

| NASDAQ (Network C/UTP) | $0.01 | 150/$1.50 | 2,500/$25.00 |

| NYSE (Network A/CTA) | $0.01 | 150/$1.50 | 4,500/$4,500 |

2Erfordert ein Abonnement des Vorteilspakets für US-Wertpapier-Momentaufnahmen und Futures.

3Erfordert ein Abonnement des Vorteilspakets für US-Wertpapier-Momentaufnahmen.

SO STELLEN SIE ANFRAGEN FÜR EINE MOMENTAUFNAHME EINER KURSNOTIERUNG

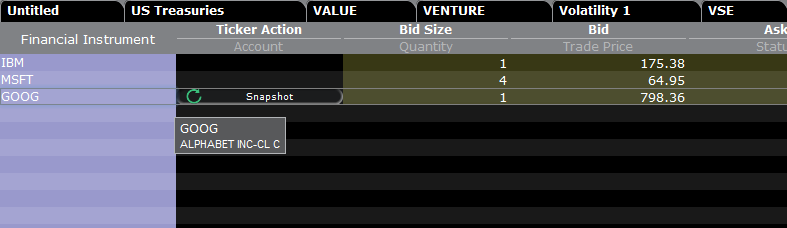

Desktop-Trading - TWS (Classic):

Falls Ihnen verzögerte Daten angezeigt werden und Sie Momentaufnahmeberechtigungen abonniert haben, können Sie unterhalb der Spalte Ticker-Aktion eine Schaltfläche namens Momentaufnahme sehen:

Wenn Sie auf die Schaltfläche Momentaufnahme klicken, wird das Kursnotierungsdetailfenster automatisch ausgefüllt. Das Kursnotierungsdetailfenster erstellt einen Zeitstempel zu dem Zeitpunkt, zu dem die NBBO-Kursnotierung für das Symbol zusammen mit den Informationen zum besten nationalen Geld-/Briefkurs erhalten wurden:

Wenn Sie im Kursnotierungsdetailfenster auf den Link Aktualisieren klicken, wird die NBBO-Kursnotierung aktualisiert.

Beispiel:

In dem vorstehenden Beispiel handelt es sich bei GOOG um eine bei der NASDAQ (Network C/UTP) notierte Aktie. Es wird eine Gebühr von 0.01 USD pro Anfrage (eine Momentaufnahme) erhoben.

- Nicht professionelle Abonnenten können weitere 149 Momentaufnahmen für GOOG oder jegliche andere bei der NASDAQ (Network C/UTP) notierte Aktien anfordern, bevor dieser Dienst zu einem Streamingdienst für Kursnotierungen umgewandelt wird.

- Professionelle Abonnenten können weitere 2,499 Momentaufnahmen für GOOG oder jegliche andere bei der NASDAQ (Network C/UTP) notierte Aktien anfordern, bevor dieser Dienst zu einem Streamingdienst für Kursnotierungen umgewandelt wird.

Sie werden ausschließlich für Momentaufnahmen bis zum Deckelungsbetrag aufkommen müssen. Sobald das Momentaufnahmelimit erreicht wurde, werden keine weiteren Änderungen für den restlichen Monat angewandt und stattdessen erhalten Sie Streaming-Kursnotierungen für diesen Dienst.

Desktop-Trading - TWS (Mosaic):

Falls Ihnen verzögerte Daten angezeigt werden und Sie Momentaufnahmeberechtigungen abonniert haben und Sie eine Zeile in der Kursmonitor-Registerkarte auswählen, wird das Ordereingabefenster die Option zur Anforderung einer Momentaufnahme anzeigen.

Wenn Sie auf den Link +MOMENTAUFNAHME klicken, wird das Kursnotierungsdetailfenster ausgefüllt. Das Kursnotierungsdetailfenster erstellt einen Zeitstempel zu dem Zeitpunkt, zu dem die NBBO-Kursnotierung für das Symbol zusammen mit den Informationen zum besten nationalen Geld-/Briefkurs erhalten wurden:

Wenn Sie im Kursnotierungsdetailfenster auf den Link Aktualisieren klicken, wird die NBBO-Kursnotierung aktualisiert.

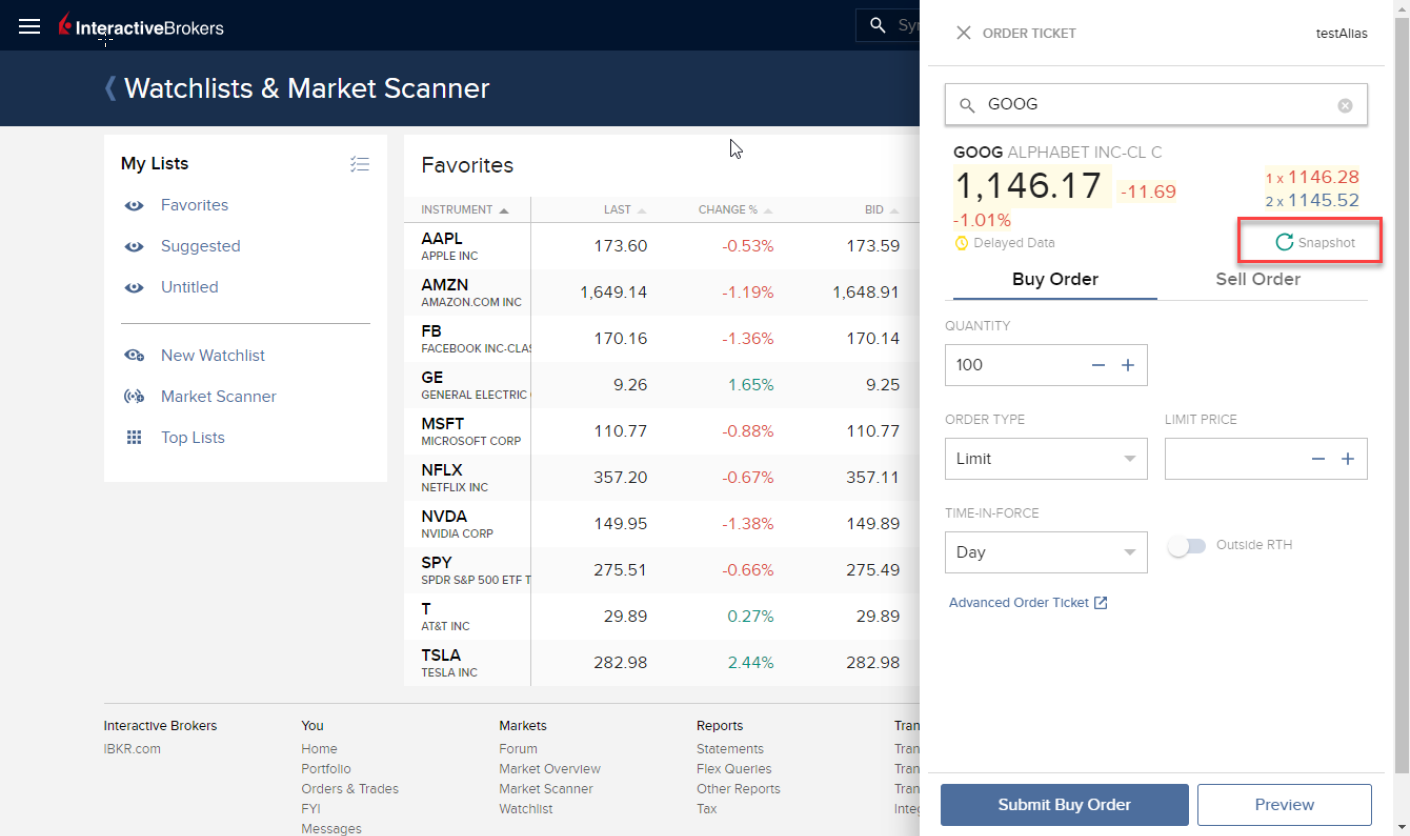

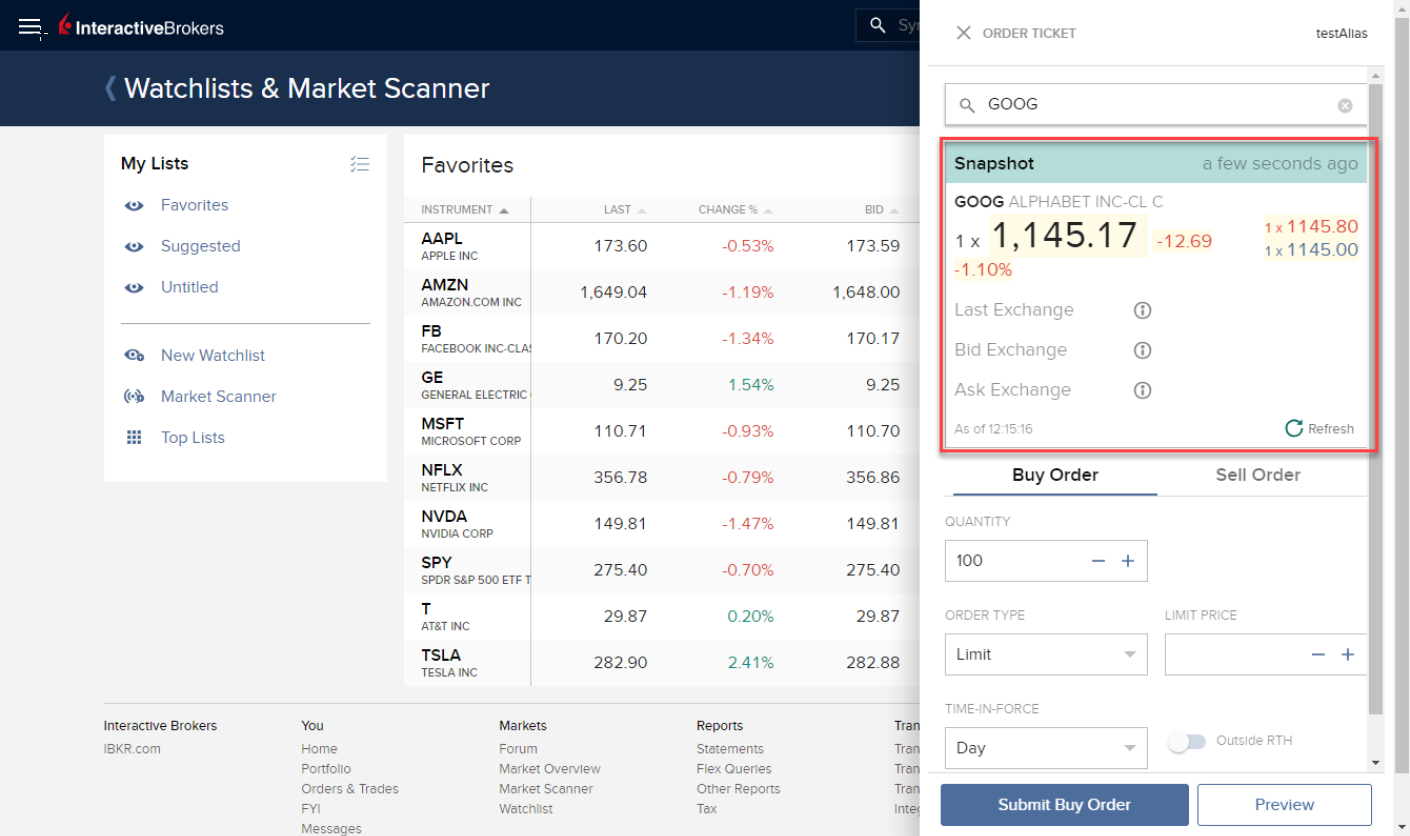

Client Portal:

Falls Sie verzögerte Daten empfangen und Momentaufnahmen abonniert haben, können Sie im Orderticketfenster unterhalb des Geld-/Briefkurses einen Link für Momentaufnahmen sehen:

Wenn Sie auf den Link Momentaufnahme klicken, wird das Kursnotierungsdetailfenster automatisch ausgefüllt. Das Kursnotierungsdetailfenster erstellt einen Zeitstempel zu dem Zeitpunkt, zu dem die NBBO-Kursnotierung für das Symbol erhalten wurde:

Wenn Sie im Momentaufnahmefenster auf den Link Aktualisieren klicken, wird die NBBO-Kursnotierung aktualisiert.

Online-Trading - WebTrader:

Falls Sie verzögerte Daten empfangen und Momentaufnahmen abonniert haben, können Sie in der Marktregisterkarte unterhalb der Spalte Zusätzliche Daten eine Schaltfläche für Momentaufnahmen sehen:

Wenn Sie auf die Schaltfläche Momentaufnahme klicken, wird das Kursnotierungsdetailfenster automatisch ausgefüllt. Das Kursnotierungsdetailfenster erstellt einen Zeitstempel zu dem Zeitpunkt, zu dem die NBBO-Kursnotierung für das Symbol erhalten wurde:

Mobiler Handel - IBKR-Mobile-App:

Wenn Sie auf dem Kursnotierungsbildschirm auf ein Symbol tippen, wird das Kursnotierungsfeld erweitert. Falls Sie verzögerte Daten empfangen und Momentaufnahmen abonniert haben, können Sie einen Link für Momentaufnahmen sehen:

Wenn Sie auf den Link Momentaufnahme tippen, wird das Kursnotierungsdetailfenster automatisch ausgefüllt. Das Kursnotierungsdetailfenster erstellt einen Zeitstempel zu dem Zeitpunkt, zu dem die NBBO-Kursnotierung für das Symbol zusammen mit den Informationen zum besten nationalen Geld-/Briefkurs erhalten wurden:

FTSE-Indizes bei IBKR

IBKR stellt keine Echtzeit-Indexlevel für Indizes bereit, die von der FTSE-Group veröffentlicht werden. Das liegt an der unverhältnismäßig hohen Lizenzgebühr, die der FTSE von IBKR erfordern würde.

Betroffene Indizes hiervon sind der FTSE 100 und der FTSE MIB 40.

Stattdessen können Sie auf die „zuletzt” notierten Kurse für IBKR-CFDs, nämlich den IBUK100 und IBIT40, Bezug nehmen. Bei diesen handelt es sich um die Midpoints der CFD-Kursnotierungen sowie eine genaue Echtzeit-Darstellung gehandelter Kurse für die Futures-Kontrakte, die zu diesen Indizes zugehörig sind.

Insbesondere basieren Index-CFD-Kursnotierungen auf synthetischen Indizes, die berechnet werden, indem der Kurs des zugehörigen Futures mit geringer Restlaufzeit im Nachhinein auf den Fair Value angepasst wird.

Am Terminmarkt entspricht der Fair Value dem Gleichgewichtspreis für einen Future-Kontrakt. Dies ist der Preis, zu dem ein Anleger effektiv den angemessenen Zinssatz zahlt und für die Dividenden entschädigt wird, die ihm dadurch entgehen, dass er das Future anstelle der zugrunde liegenden Aktien hält. Zur Erstellung synthetischer Indizes wird die Anpassung des Fair Values umgekehrt.

Das Ergebnis stimmt nicht notwendigerweise mit demselben Wert wie dem Cash-Index genau überein, da vor allem der Future möglicherweise über oder unter seinem Fair Value gehandelt wird. Wie bereits jedoch vorhin erläutert wurde, handelt es sich hierbei um eine genaue Darstellung der zum Index dazugehörigen Märkte in Echtzeit.

Obgleich z. B. der IBUK100 nicht direkt mit dem FTSE 100 in der TWS verglichen werden kann (da wir den Letzteren nicht anzeigen), können Sie das Verhältnis zwischen anderen Index-CFDs sowie Cash-Indizes verfolgen, indem Sie z. B. den IBUS500 mit dem S&P-500-Index vergleichen.

FTSE Indices at IBKR

IBKR does not make available real-time index levels for indices published by the FTSE Group. This is due to the disproportionately high licensing fees FTSE would require of IBKR.

Affected indices are the FTSE 100 and the FTSE MIB 40.

You may instead refer to the “Last” prices for IBKR CFDs IBGB100 and IBIT40 respectively, which are the mid-points of the CFD quotes, and an accurate real-time reflection of traded prices for the futures contracts related to these indices.

Specifically, the Index CFD quotes are based on synthetic indices calculated by back-adjusting the price of the related near-month future for fair value.

In the futures market, fair value is the equilibrium price for a futures contract. It is the price at which an investor effectively pays the appropriate rate of interest, and is compensated for the dividends he forgoes by holding the future rather than the underlying shares. To create the synthetic indices, the fair value adjustment is reversed.

The result is not necessarily exactly the same value as the cash index, in particular because the future may trade above or below its fair value. But as noted above, it is an accurate real-time reflection of the markets related to the index.

While you cannot compare e.g. the IBGB100 directly to the FTSE 100 in TWS (since we do not display the latter), you can observe the relationship between other Index CFDs and cash indices by comparing, for example, the IBUS500 to the S&P 500 index.