Übersicht zu Gebühren

Kunden und potenzielle Kunden werden dazu angehalten, unsere Website zu konsultieren, wo sie eine detaillierte Übersicht zu allen Gebühren erhalten.

Nachstehend erhalten Sie einen Einblick zu den wichtigsten Gebühren:

1. Provisionen - sind je nach Produkttyp sowie Börse unterschiedlich und hängen auch davon ab, ob Sie einen gebündelten („All-in“) oder ungebündelten Plan auswählen. Im Fall von US-Aktien beispielsweise erheben wir $0.005 pro Aktie mit einem Mindestbetrag pro Trade von $1.00.

2. Zinsen - Zinsen werden auf Margin-Sollsalden erhoben und IBKR verwendet international anerkannte Benchmarks für Overnight-Einzahlungen als Basis zur Bestimmung von Zinssätzen. Daraufhin wenden wir in Staffelungsstufen einen Spread um den Benchmark-Zinssatz herum an („BM“), sodass größere Barsalden zunehmend bessere Sätze erhalten, um den Effektivzins zu bestimmen. Beispiel: Im Fall von auf USD lautenden Darlehen ist der Benchmark-Zinssatz der Effektivzins des Fed Funds, wobei ein Spread von 1.5% zur Benchmark für Salden von bis zu $100,000 hinzugefügt wird. Darüber hinaus sollten Personen, die Aktien leer verkaufen, sich der besonderen Gebühren bewusst sein, die es in Bezug auf tägliche Zinsen gibt, wo Aktien, die zur Deckung des Aktien-Leerverkaufs geliehen werden, als „Hard-to-Borrows“ angesehen werden.

3. Börsengebühren - unterscheiden sich wiederum je nach Produkttyp und Börse. Beispiel: Im Fall von US-Wertpapieroptionen erheben manche Börsen eine Gebühr für die Beseitigung von Liquidität (Market-Order oder marktfähige Limit-Order) und bieten Zahlungen für Orders, die Liquidität zuführen (Limit-Order). Darüber hinaus erheben viele Börsen Gebühren für Orders, die entweder storniert oder geändert werden.

4. Marktdaten - Sie sind nicht verpflichtet, Marktdaten zu abonnieren, aber falls Sie doch welche abonnieren, ist es möglich, dass Sie eine monatliche Gebühr zahlen müssen, die ja nach Anbieterbörse und dem Abonnementsangebot variiert. Wir bieten ein Marktdaten-Assistenztool, das Ihnen dabei hilft, den richtigen Marktdaten-Abonnementsservice basierend auf den Produkten, die Sie handeln möchten, auszuwählen. Um darauf zuzugreifen, loggen Sie sich ins Portal ein, klicken Sie auf die Support-Rubrik und wählen Sie danach den Link für den Marktdaten-Assistenten aus.

5. Monatliche Mindestumsatzgebühr - Da wir unsere Services auch aktiven Tradern anbieten, sind Konten verpflichtet, einen Mindestbetrag an Provisionen jeden Monat zu generieren, andernfalls wird die Differenz als Aktivitätsgebühr erhoben. Der Mindestbetrag beträgt $10 pro Monat.

6. Verschiedenes - IBKR erlaubt eine kostenlose Auszahlung pro Monat und erhebt eine Gebühr für jede darauffolgende Auszahlung. Darüber hinaus gibt es bestimmte Weitergabe-Gebühren für Trade-Bust-Anfragen, Ausführung & Zuteilung von Optionen und Futures sowie ADR-Verwahrergebühren.

Für zusätzliche Informationen empfehlen wir, dass Sie unsere Website besuchen und eine der Optionen aus dem Menü zur Gebührenstruktur auswählen.

Verifizierung der Mobiltelefonnummer während der Kontoeröffnung

Einleitung

IB erfordert von ihren Kunden, dass sie ihre Mobiltelefonnummer verifizieren, um Konto- und handelsbezogene Kommunikationen direkt über SMS zu erhalten. Kunden, die ihr Telefon nicht verifizieren lassen, unterliegen Handelsbeschränkungen, bis dieser Prozess abgeschlossen ist. Die Verifizierung erfolgt online und die Schritte hierfür sind nachstehend angeführt.

Für den Fall, dass Ihr Konto bereits eröffnet wurde, Ihre Mobiltelefonnummer jedoch noch nicht verifiziert wurde, gehen Sie bitte direkt zu KB2552, um den Verifizierungsprozess durchzuführen.

Telefon-Verifizierung

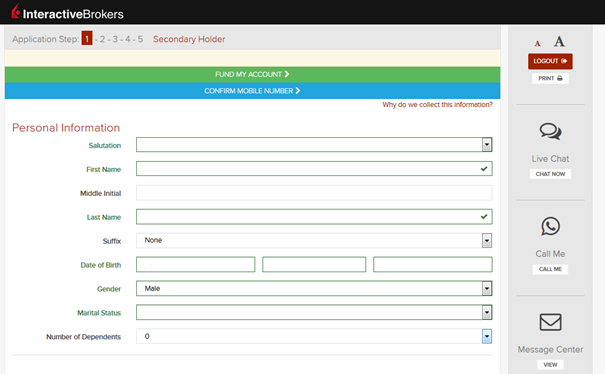

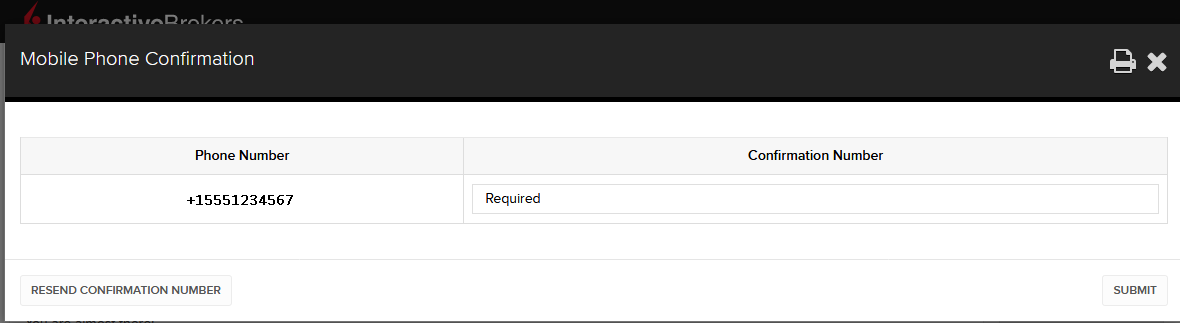

Wenn Sie Ihren Kontoeröffnungsantrag bei Interactive Brokers vervollständigen, werden Sie oben auf der Seite einen blauen Balken sehen, auf dem „MOBILTELEFONNUMMER BESTÄTIGEN“ steht.

Sie können auf diesen Balken jederzeit klicken, solange Sie sich bei Schritt 1-4 befinden. Sobald Sie dies tun, werden Sie dieses Fenster sehen:

Sobald Sie Ihre vollständige Nummer eingegeben haben, wird diese erkannt und eine Bestätigungsmitteilung sofort versendet. Bestätigen Sie Ihre Telefonnummer, indem Sie den erhaltenen SMS-Code in das Feld für den Bestätigungscode eingeben und auf Übermitteln klicken.

Wenn Sie nicht in der Lage sind, dies während des Antragsprozesses zu tun, können Sie sie noch immer auf der Antragsstatusseite bestätigen lassen.

.png)

Bitte beachten Sie, dass die folgenden Einschränkungen gelten können:

- Es ist möglich, dass bestimmte SMS blockiert werden, wenn Sie Teil des NDNC-Registers (National Do Not Call) sind.

- Aufgrund von Betrugsbekämpfungsmaßnahmen ist es möglich, dass virtuelle Netzanbieter blockiert werden.

- Es ist möglich, dass manche Mobilfunkanbieter die Zustellzeiten für SMS eingeschränkt haben.

Ich erhalte keine SMS von IBKR auf meinem Mobiltelefon

Background:

Sobald Ihre Mobiltelefonnummer im Client Portal verifiziert wurde, sollten Sie umgehend eine SMS direkt von IBKR auf Ihr Mobiltelefon erhalten. Dieser Artikel enthält grundsätzliche Fehlerbehebungsvorschläge für den Fall, dass Sie nicht in der Lage sind, solche Mitteilungen zu erhalten.

1. Aktivieren Sie die Authentifizierung mittels IBKR Mobile (IB Key) als 2-Faktor-Sicherheitsgerät

Damit Sie nicht von kabellosen/Mobiltelefonbetreiber-bezogenen Problemen abhängig sind und kontinuierlich alle Mitteilungen von IBKR empfangen können, empfehlen wir Ihnen, dass Sie die Authentifizierung mittels IBKR Mobile (IB Key) auf Ihrem Smartphone aktivieren.

Die von unserer IBKR-Mobile-App bereitgestellte Smartphone-Authentifizierung mittels IB Key dient als 2-Faktor-Sicherheitsgerät, wodurch keine Authentifizierungscodes per SMS mehr empfangen werden müssen, wenn Sie sich in Ihr IBKR-Konto einloggen.

Unsere IBKR-Mobile-App wird derzeit auf Smartphones unterstützt, die entweder Android oder iOS als Betriebssystem verwenden. Hinweise zur Installation, Aktivierung und Bedienung finden Sie hier:

2. Starten Sie Ihr Telefon neu:

Schalten Sie Ihr Telefon komplett aus und schalten Sie es erneut ein. Normalerweise sollte dies ausreichen, damit Sie SMS erhalten.

Bitte beachten Sie, dass es in manchen Fällen möglich sein kann, dass Sie nicht alle Mitteilungen empfangen werden, wenn Sie z. B. sich außerhalb des Roaming-Bereichs Ihres Mobilbetreibers befinden (z. B. Sie sind im Ausland).

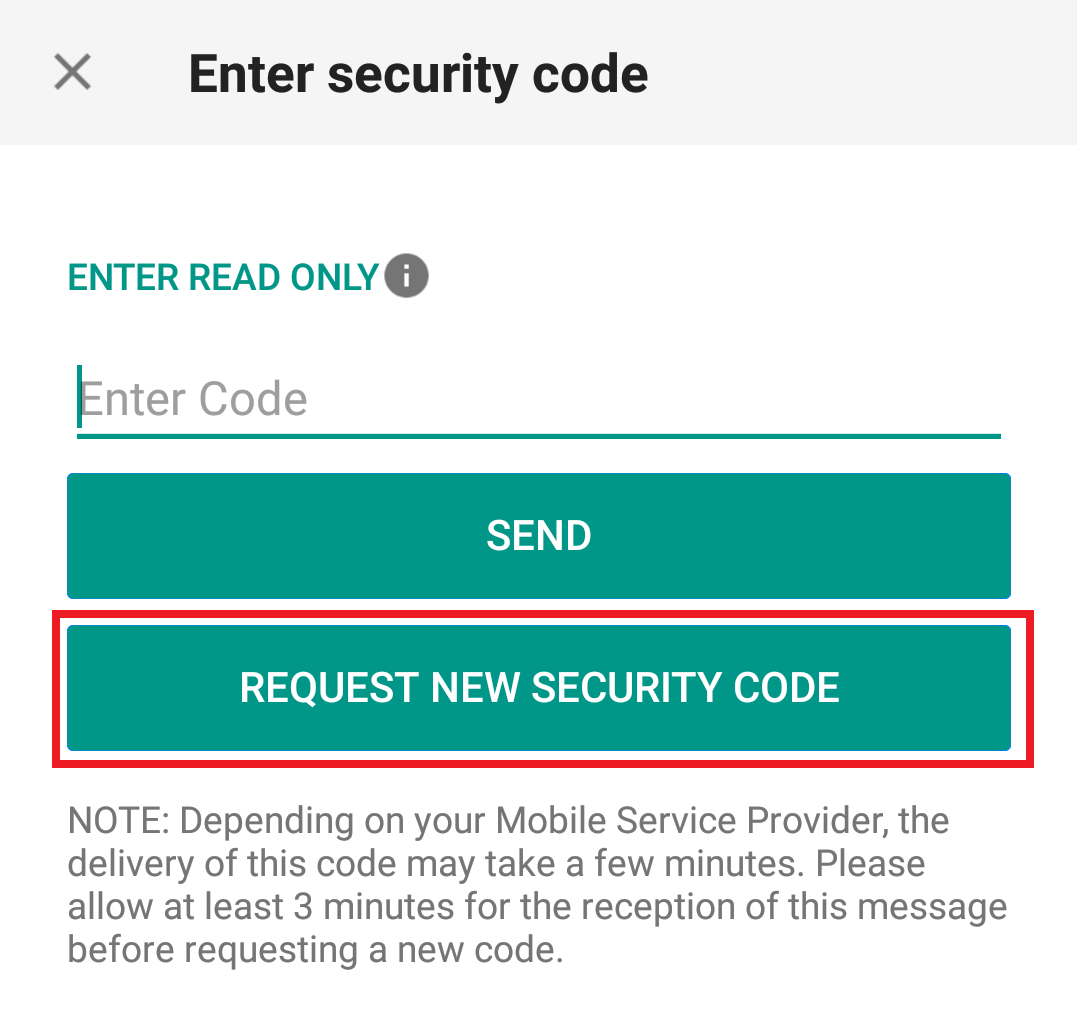

3. Voice-Rückrufe

Wenn Sie nach dem Neustart Ihres Telefons keinen Login-Authentifizierungscode erhalten, können Sie sich stattdessen für Voice-Rückrufe entscheiden. Sie werden daraufhin Ihren Login-Authentifizierungscode über einen automatischen Rückruf erhalten. Weitere Anweisungen zur Verwendung von Voice-Rückrufen finden Sie in IBKB 3396.

4. Überprüfen Sie, ob Ihr Mobiltelefonanbieter SMS von IBKR blockiert

Manche Netzanbieter blockieren SMS von IBKR automatisch, da sie irrtümlich als Spam oder unerwünschter Inhalt kategorisiert werden. In Abhängigkeit von der Region, in der Sie sich befinden, sind dies die Dienste, die Sie kontaktieren können, um zu überprüfen, ob ein SMS-Filter für Ihre Telefonnummer aktiv ist:

In den USA:

- Alle Mobilfunkanbieter: Federal Trade Commission Registry

- T-Mobile: Einstellungen zur Blockierung von Mitteilungen sind auf der T-Mobile-Website oder direkt in der T-Mobile-App verfügbar.

In Indien:

- Alle Mobilfunkanbieter: Telecom Regulatory Authority of India

In China:

- Rufen Sie Ihren Mobilfunkanbieter an, um festzustellen, ob Mitteilungen von IBKR blockiert werden.

Referenzmaterial:

- Login mittels der Authentifizierung per SMS

- Übersicht zum Secure-Login-System

- Informationen und Verfahren zu Sicherheitsgeräten

- Authentifizierung via IBKR Mobile

System-Anforderungen für FaceKom-Interviews

Interactive Brokers Central Europe ZRt („IBCE“) ist gemäß Richtlinien verpflichtet, die Identität von Antragstellern per Video-Interview zu bestätigen. Die Gespräche werden über ein Remote-Kundenidentifikationssystem durchgeführt, das regulatorischen Anforderungen entspricht und von FaceKom angeboten wird. Es gibt Mindestanforderungen bezüglich der Systeme, die notwendig sind, um am IBCE-Videointerview teilnehmen zu können und die wie folgt lauten:

- PC, Laptop oder Mobilgeräte: Android OS 4+ und Chrome oder Android 5+ mit eingebautem Chrome, iOS Safari 11+.

- Unterstützte Browser auf PC/Laptop: Google Chrome v44 oder spätere Version, Mozilla Firefox v39 oder spätere Version, Opera (seit 2018), Microsoft Edge 15+ Safari 11.

- Hardware-Anforderungen: Intel Core i3, i5, oder i7 (AMD oder Äquivalent), RAM: Minimum 2GB. Kamera: HD (720p) wird empfohlen.

System requirements for FaceKom interviews

Interactive Brokers Central Europe ZRt ("IBCE") is required, by regulation, to confirm applicant's identity via video interview. Interviews are conducted using a regulatory compliant remote client identification system offered by FaceKom. The minimum system requirements necessary to participate in the IBCE video interview are as follows:

- PC, laptop or mobile devices: Android OS 4+ and Chrome or Android 5+ with built-in Chrome, iOS Safari 11+.

- Supported browsers from PC / laptop: Google Chrome v44 or later, Mozilla Firefox v39 or later, Opera (since 2018), Microsoft Edge 15+ Safari 11.

- Hardware requirements: Intel Core i3, i5, or i7 (AMD or equivalent), RAM: minimum 2GB. Camera: HD (720p) is recommended.

FAQs zum Aktienrendite-Optimierungsprogramm

Was ist der Zweck des Aktienrendite-Optimierungsprogramms?

Das Aktienrendite-Optimierungsprogramm bietet Kunden die Möglichkeit, zusätzliche Erträge aus Wertpapierpositionen zu erzielen, die ansonsten ausgesondert würden (d. h. voll bezahlte und überschüssige Margin-Wertpapiere), indem IBKR diese Wertpapiere an Dritte ausleihen darf. Kunden, die an dem Programm teilnehmen, erhalten eine Barsicherheit, um die Rückgabe des Wertpapierdarlehens bei dessen Beendigung zu sichern, sowie Zinsen auf die vom Darlehensnehmer gestellte Barsicherheit für jeden Tag, an dem das Darlehen besteht.

Was sind voll eingezahlte und überschüssige Margin-Wertpapiere?

Voll eingezahlte Wertpapiere sind Wertpapiere auf dem Konto eines Kunden, die vollständig bezahlt wurden. Überschuss-Margin-Wertpapiere sind Wertpapiere, die nicht vollständig bezahlt wurden, deren Marktwert jedoch 140% des Margin-Sollsaldos des Kunden übersteigt.

Wie wird der Ertrag ermittelt, den ein Kunde für eine Darlehenstransaktion aus dem Aktienrendite-Optimierungsprogramm erhält?

Der Ertrag, den ein Kunde im Austausch für verliehene Aktien erhält, hängt von den Leihsätzen ab, die auf dem außerbörslichen Wertpapierleihmarkt festgelegt werden. Diese Zinssätze können nicht nur je nach dem verliehenen Wertpapier, sondern auch je nach dem Ausleihdatum erheblich variieren. Im Allgemeinen zahlt IBKR den Teilnehmern Zinsen auf ihre Barsicherheiten zu einem Satz, der ungefähr 50% der Beträge entspricht, die IBKR für das Verleihen der Aktien verdient. . Nehmen wir zum Beispiel an, IBKR verdient 15% auf das Jahr gerechnet mit dem Verleihen von Aktien im Wert von $10,000 und es werden Barsicherheiten im Wert von $10,000 auf das Konto eines Teilnehmers gebucht. Der normale tägliche Zinssatz, den IB an einen Teilnehmer auf die Barsicherheit zahlen würde, wäre $2.08

Wie wird die Höhe der Barsicherheiten für ein bestimmtes Darlehen ermittelt?

Die Barsicherheit, die dem Wertpapierdarlehen zugrunde liegt und für die Bestimmung der Zinszahlungen verwendet wird, wird nach einer Branchenkonvention bestimmt, wobei der Schlusskurs der Aktie mit einem bestimmten Prozentsatz multipliziert wird (im Allgemeinen 102-105%) und dann auf den nächsten Dollar/Cent/Pence etc. aufgerundet wird. Je nach Währung gibt es unterschiedliche Branchenkonventionen. Zum Beispiel würde eine Leihe von 100 Aktien einer USD-Aktie, die bei $59.24 schließt, $6,100 entsprechen ($59.24 * 1.02 = $60.4248; auf $61 runden, mit 100 multiplizieren). Nachstehend finden Sie eine Tabelle mit den verschiedenen Branchenkonventionen pro Währung:

| USD | 102%; auf den nächsten Dollar gerundet |

| CAD | 102%; auf den nächsten Dollar gerundet |

| EUR | 105%; auf den nächsten Cent gerundet |

| CHF | 105%; auf den nächsten Rappen gerundet |

| GBP | 105%; auf den nächsten Penny gerundet |

| HKD | 105%; auf den nächsten Cent gerundet |

Weitere Informationen erhalten Sie unter KB1146.

Wie wirken sich Long-Verkäufe, Übertragungen von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm von IBKR ausgeliehen wurden, oder eine Abmeldung auf die Zinsen aus?

Die Verzinsung endet am nächsten Geschäftstag nach dem Handelsdatum (T+1). Die Verzinsung endet ebenfalls am nächsten Geschäftstag nach dem Datum des Transfereingangs oder der Abmeldung.

Was sind die Voraussetzungen für die Teilnahme am IBKR-Aktienrendite-Optimierungsprogramm?

| BERECHTIGTE UNTERNEHMEN |

| IB LLC |

| IB UK (ausgenommen SIPP-Konten) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (ausgenommen RRSP/TFSA-Konten) |

| BERECHTIGTE KONTOTYPEN |

| Cash (Mindestkapital über $50,000 zum Zeitpunkt der Anmeldung) |

| Margin |

| Finanzberater-Kundenkonten* |

| Kundenkonten von einführenden Brokern: Offengelegt und nicht offengelegt* |

| Einführende Omnibus-Konten für Broker |

| Konten mit getrennten Handelslimiten (STL) |

*Das angemeldete Konto muss die Anforderungen in Bezug auf das Mindestkapital für das Margin-Konto oder das Cash-Konto erfüllen.

Kunden bei IB Japan, IB Europe SARL, IBKR Australia und IB India sind nicht berechtigt. Japanische und indische Kunden, die Konten bei IB LLC haben, sind jedoch teilnahmeberechtigt.

Darüber hinaus können Kundenkonten von Finanzberatern, vollständig offengelegten IBroker-Kunden und Omnibus-Broker, die die oben genannten Anforderungen erfüllen, teilnehmen. Im Falle von Finanzberatern und vollständig offengelegten IBrokern müssen die Kunden die Vereinbarungen selbst unterschreiben. Bei Omnibus-Brokern unterschreibt der Broker die Vereinbarung.

Sind IRA-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Ja.

Sind Partitionen von IRA-Konten, die von Interactive Brokers Asset Management verwaltet werden, berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Sind UK-SIPP-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Wie melde man sich zum Aktienrendite-Optimierungsprogramm von IBKR an?

Kunden, die berechtigt sind und sich für das Aktienrendite-Optimierungsprogramm anmelden möchten, können dies tun, indem sie "Einstellungen" und anschließend "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Wählen Sie das Feld oben auf der Seite unter "Handelsprogramme" aus, bei dem "Aktienrendite-Optimierungsprogramm" steht. Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus.

Was geschieht, wenn das Eigenkapital eines teilnehmenden Barkontos unter den qualifizierenden Schwellenwert von $50,000 fällt?

Das Cash-Konto muss diese Mindestkapitalanforderung nur zum Zeitpunkt der Anmeldung zum Programm erfüllen. Wenn das Eigenkapital danach unter diesen Wert fällt, hat dies keine Auswirkungen auf bestehende Kredite oder die Möglichkeit, neue Darlehen zu veranlassen.

Wie kündigt man die Teilnahme am Aktienrendite-Optimierungsprogramm?

Kunden, die die Teilnahme am Aktienrendite-Optimierungsprogramm beenden möchten, können dies tun, indem sie sich in die Kontoverwaltung einloggen und "Einstellungen" und danach "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Entfernen Sie das Häkchen aus dem Kästchen im Abschnitt Handelsprogramme mit der Überschrift "Aktienrendite-Optimierungsprogramm". Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus. Anträge auf Beendigung werden normalerweise am Ende des Tages bearbeitet.

Wenn sich ein Kontoinhaber anmeldet und zu einem späteren Zeitpunkt wieder abmeldet, wann kann er/sie wieder in das Programm aufgenommen werden?

Nach der Abmeldung kann ein Konto 90 Kalendertage lang nicht wieder angemeldet werden.

Welche Arten von Wertpapierpositionen sind für die Ausleihe geeignet?

| US-Markt | EU-Markt | HK-Markt | CAD-Markt |

| Stammaktien (börsennotiert, PINK und OTCBB) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) |

| ETF | ETF | ETF | ETF |

| Vorzugsaktien | Vorzugsaktien | Vorzugsaktien | Vorzugsaktien |

| Unternehmensanleihen* |

*Kommunalanleihen sind nicht zulässig.

Gibt es eine Beschränkung für das Ausleihen von Aktien, die nach einem IPO auf dem Sekundärmarkt gehandelt werden?

Nein, solange IBKR nicht Teil der verkaufenden Gruppe ist.

Wie ermittelt IBKR die Anzahl der Aktien, die für eine Beleihung in Frage kommen?

Der erste Schritt ist die Bestimmung des Wertes von Wertpapieren, falls vorhanden, auf die IBKR ein Margin-Pfandrecht hat und die ohne die Teilnahme des Kunden am Aktienrendite-Optimierungsprogramm verliehen werden können. Ein Broker, der Kundenkäufe von Wertpapieren über ein Margin-Darlehen finanziert, darf laut Vorschrift die Wertpapiere dieses Kunden in einer Höhe von bis zu 140% des Cash-Debit-Saldos beleihen oder als Sicherheit verpfänden. Wenn zum Beispiel ein Kunde mit einem Barguthaben von $50,000 Wertpapiere mit einem Marktwert von $100,000 kauft, beträgt der Soll- oder Darlehenssaldo $50,000 und der Broker hat ein Pfandrecht auf 140% dieses Saldos oder $70,000 an Wertpapieren. Alle Wertpapiere, die der Kunde über diesen Betrag hinaus hält, werden als überschüssige Margin-Wertpapiere bezeichnet ($30,000 in diesem Beispiel) und müssen abgesondert werden, es sei denn, der Kunde erteilt IB die Genehmigung, über das Aktienrendite-Optimierungsprogramm zu verleihen.

Der Sollsaldo wird ermittelt, indem zuerst alle nicht auf USD lautenden Barguthaben in USD konvertiert werden und dann alle Erlöse aus Leerverkäufen von Aktien abgezogen werden (falls nötig in USD konvertiert). Wenn das Ergebnis negativ ist, geben wir 140% dieser negativen Zahl frei. Darüber hinaus werden Cash-Salden, die im Rohstoffsegment oder für Spot-Metalle und CFDs gehalten werden, nicht berücksichtigt.

BEISPIEL 1: Der Kunde hält eine Long-Position in Höhe von 100,000 EUR in einem USD-Basiswährungskonto mit einem EUR.USD-Kurs von 1.40. Der Kunde kauft auf USD lautende Aktien im Wert von $112,000 (Gegenwert 80,000 EUR). Alle Wertpapiere gelten als voll bezahlt, da der in USD umgerechnete Bargeldsaldo ein Guthaben ist.

| Komponente | EUR | USD | Basis (USD) |

| Barbetrag | 100,000 | (112,000) | $28,000 |

| Long-Aktie | $112,000 | $112,000 | |

| NLV | $140,000 |

BEISPIEL 2: Der Kunde hält eine Long-Position im Wert von 80,000 USD, eine Long-USD-Aktienposition in Höhe von $100,000 sowie eine Short-USD-Aktienposition im Wert von $100,000. Die Long-Wertpapiere im Gesamtwert von $28,000 werden als Margin-Wertpapiere angesehen, während die übrigen $72,000 als überschüssige Margin-Wertpapiere behandelt werden. Dies wird ermittelt, indem die Short-Aktienerträge vom Barsaldo subtrahiert werden ($80,000 - $100,000) und das Ergebnis mit 140% ($20,000 * 1.4 = $28,000)multipliziert wird.

| Komponente | Basis (USD) |

| Barbetrag | $80,000 |

| Long-Aktie | $100,000 |

| Short-Aktien | ($100,000) |

| NLV | $80,000 |

Wird IBKR alle zulässigen Aktien ausleihen?

Es gibt keine Garantie, dass alle zulässigen Aktien in einem bestimmten Konto durch das Aktienrendite-Optimierungsprogramm verliehen werden, da es möglicherweise keinen Markt zu einem vorteilhaften Kurs für bestimmte Wertpapiere gibt, IBKR möglicherweise keinen Zugang zu einem Markt mit bereitwilligen Darlehensnehmern hat oder IBKR Ihre Aktien nicht verleihen möchten.

Werden Darlehen im Rahmen des Aktienrendite-Optimierungsprogramms nur in 100er-Schritten vergeben?

Nein. Darlehen können in jeder ganzen Aktienmenge vergeben werden, obwohl wir extern nur in Vielfachen von 100 Aktien verleihen. Es besteht also die Möglichkeit, dass wir 75 Aktien von einem Kunden und 25 von einem anderen ausleihen, wenn es eine externe Nachfrage nach 100 Aktien gibt.

Wie werden die Darlehen unter den Kunden aufgeteilt, wenn das Angebot an zu verleihenden Aktien die Leihnachfrage übersteigt?

Für den Fall, dass die Nachfrage nach dem Ausleihen eines bestimmten Wertpapiers geringer ist als das Angebot an Aktien, die von den Teilnehmern unseres Aktienrendite-Optimierungsprogramms ausgeliehen werden können, werden die Kredite anteilig zugeteilt (z. B. wenn das Gesamtangebot 20,000 und die Nachfrage 10,000 beträgt, hat jeder Kunde Anspruch auf 50% seiner Aktien, die er ausleihen kann).

Werden Aktien nur an andere IBKR-Kunden oder auch an andere Dritte verliehen?

Aktien können an jede beliebige Gegenpartei ausgeliehen werden und sind nicht nur auf andere IBKR-Kunden beschränkt.

Kann der Teilnehmer des Aktienrendite-Optimierungsprogramms bestimmen, welche Aktien IBKR verliehen kann?

Nein. Das Programm wird vollständig von IBKR verwaltet, die nach der Bestimmung derjenigen Wertpapiere, die IBKR aufgrund eines Margin-Darlehenspfandrechts verleihen darf, nach eigenem Ermessen entscheiden kann, ob irgendwelche der voll bezahlten oder überschüssigen Margin-Wertpapiere verliehen werden können, und die Darlehen veranlassen kann.

Gibt es irgendwelche Beschränkungen für den Verkauf von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm verliehen wurden?

Ausgeliehene Aktien können jederzeit und ohne Einschränkungen verkauft werden. Die Aktien müssen nicht rechtzeitig zurückgegeben werden, um den Verkauf der Aktie abzuwickeln, und der Erlös aus dem Verkauf wird dem Konto des Kunden zum normalen Abrechnungstermin gutgeschrieben. Darüber hinaus wird die Leihgabe am Eröffnungstag des auf den Wertpapierverkauf folgenden Geschäftstages beendet.

Kann ein Kunde gedeckte Calls gegen Aktien schreiben, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurden und als gedeckte Call-Marginposition behandelt werden?

Ja. Das Ausleihen von Aktien hat keinen Einfluss auf die Margin-Anforderung auf ungedeckter oder abgesicherter Basis, da der Verleiher das Risiko von Gewinnen oder Verlusten im Zusammenhang mit der ausgeliehenen Position behält.

Was geschieht mit Aktien, die Gegenstand eines Darlehens sind und die anschließend gegen eine Call-Zuweisung oder Put-Ausübung geliefert werden?

Das Darlehen wird am T+1 der Maßnahme (Handel, Abtretung, Ausübung) beendet, durch die die Position geschlossen oder verringert wurde.

Was passiert mit Aktien, die Gegenstand einer Leihe sind und die anschließend vom Handel ausgesetzt werden?

Ein Handelsstopp hat keine direkte Auswirkung auf die Fähigkeit, die Aktie zu verleihen. Solange IBKR die Aktie weiterhin verleihen kann, bleibt das Darlehen bestehen, unabhängig davon, ob die Aktie einem Handelsstopp ausgesetzt wird.

Können die Barsicherheiten aus einem Darlehen in das Rohstoffsegment zur Deckung der Marge und/oder der Schwankungen übertragen werden?

Nein. Die Barsicherheiten, die den Kredit besichern, wirken sich niemals auf die Margin-Anforderungen oder die Finanzierung aus.

Was passiert, wenn ein Programmteilnehmer ein Margin-Darlehen veranlasst oder einen bestehenden Darlehenssaldo erhöht?

Wenn ein Kunde voll bezahlte Wertpapiere unterhält, die über das Aktienrendite-Optimierungsprogramm verliehen wurden, und anschließend ein Margin-Darlehen veranlasst wird, wird das Darlehen in dem Maße beendet, in dem die Wertpapiere nicht als Überschuss-Margin-Wertpapiere qualifiziert sind. Ähnlich verhält es sich, wenn ein Kunde, der Wertpapiere mit Überschussmargen unterhält, die über das Programm verliehen wurden, den bestehenden Marginkredit erhöht, kann das Darlehen wiederum in dem Maße gekündigt werden, dass die Wertpapiere nicht mehr als Überschussmargen-Wertpapiere qualifiziert werden.

Unter welchen Umständen wird ein bestimmtes Wertpapierdarlehen gekündigt?

In einem der folgenden Fälle wird ein Aktiendarlehen automatisch gekündigt:

- Wenn der Kunde sich entscheidet, die Programmteilnahme zu beenden

- Übertragung von Aktien

- Beleihung der Aktien mit einem bestimmten Betrag

- Verkauf von Aktien

- Call-Zuweisung/Put-Ausübung

- Schließung des Kontos

Erhalten Teilnehmer beim Aktienrendite-Optimierungsprogramm Dividenden für verliehene Aktien?

Aktien aus dem Aktienrendite-Optimierungsprogramm, die verliehen werden, werden in der Regel vor dem ex-Datum vom Entleiher zurückgefordert, um die Dividende zu erfassen und Zahlungen anstelle von Dividenden (Payments in Lieu, PIL) zu vermeiden.

Behalten Teilnehmer am Aktienrendite-Optimierungsprogramm Stimmrechte für verliehene Aktien?

Nein. Der Entleiher der Wertpapiere hat das Recht, in Bezug auf die Wertpapiere abzustimmen oder eine Zustimmung zu erteilen, wenn der Stichtag oder die Frist für die Abstimmung, die Erteilung der Zustimmung oder die Vornahme sonstiger Handlungen in die Leihfrist fällt.

Erhalten Teilnehmer am Aktienrendite-Optimierungsprogramm Rechte, Optionsscheine und Spin-Off-Aktien auf verliehene Aktien?

Ja. Der Verleiher der Wertpapiere erhält alle Rechte, Optionsscheine, Spin-Off-Aktien und Ausschüttungen, die auf verliehene Wertpapiere erfolgen.

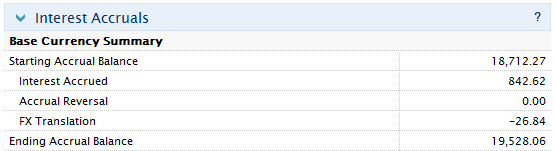

Wie werden Darlehen in der Aktivitätsübersicht angezeigt?

Kreditsicherheiten, ausstehende Aktien, Aktivitäten und Erträge werden in den folgenden 6 Abschnitten des Kontoauszugs angezeigt:

1. Details zum Barsaldo - zeigt den Anfangsbestand der Barsicherheiten, die Nettoveränderung aufgrund der Kreditaktivität (positiv, wenn neue Darlehen veranlasst wurden; negativ bei Netto-Rückgaben) und den Endbestand der Barsicherheiten.

2. Netto-Aktienpositionsübersicht – für jede Aktie werden die Gesamtzahl der Aktien bei IBKR, die Anzahl der geliehenen Aktien, die Anzahl der verliehenen Aktien und die Netto-Aktien (= Aktien bei IBKR + geliehene Aktien - verliehene Aktien) angegeben.

3. Von IBKR verwaltete und verliehene Wertpapiere – listet für jede Aktie, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurde, die Anzahl der ausgeliehenen Aktien und den Zinssatz (%) auf.

4. Umsätze zu von IBKR verwalteten und verliehenen Wertpapieren – listet für jedes Wertpapier die Darlehensaktivität auf, einschließlich Darlehensertragszuteilungen (d. h. beendete Darlehen), neue Darlehenszuteilungen (d. h. veranlasste Darlehen); die Aktienmenge; den Nettozinssatz (%); Zinssatz auf Kundensicherheiten (%) und den Sicherheitenbetrag.

5. Zinsdetails zu von IBKR verwalteten und verliehenen Wertpapieren – Details auf Einzeldarlehensbasis, einschließlich des von IBKR erzielten Zinssatzes (%); des von IBKR erzielten Einkommens (stellt das Gesamteinkommen dar, das IBKR aus dem Darlehen erzielt, das gleich {Sicherheitsbetrag * Zinssatz)/360} ist); des Zinssatzes auf Kundensicherheiten (stellt etwa die Hälfte des Einkommens dar, das IB aus dem Darlehen erzielt) und des an den Kunden gezahlten Zinses (stellt das Zinseinkommen dar, das aus den Sicherheiten eines Kunden erzielt wird).

Hinweis: Dieser Abschnitt wird nur angezeigt, wenn die vom Kunden verdienten Zinsen für den Abrechnungszeitraum 1 USD übersteigen.

6. Aufgelaufene Zinsen – die Zinserträge werden hier als Zinsabgrenzung verbucht und wie alle anderen aufgelaufenen Zinsen behandelt (aggregiert, aber nur als Abgrenzung angezeigt, wenn sie 1 USD übersteigen und monatlich in Barmittel umgewandelt werden). Für die Jahresendberichterstattung wurden diese Zinserträge auf dem an US-Steuerzahler ausgegebenen Formular 1099 ausgewiesen.

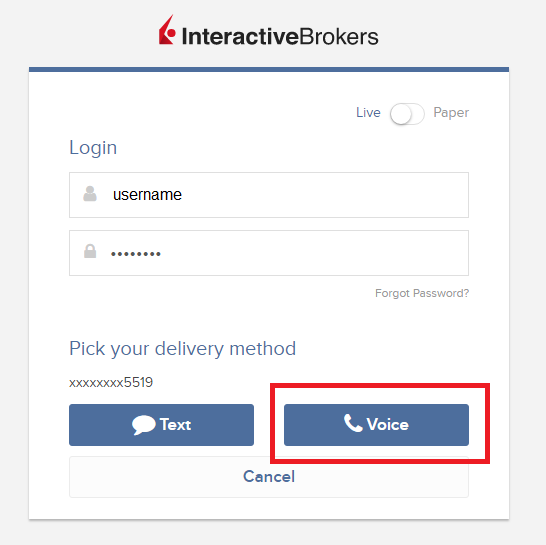

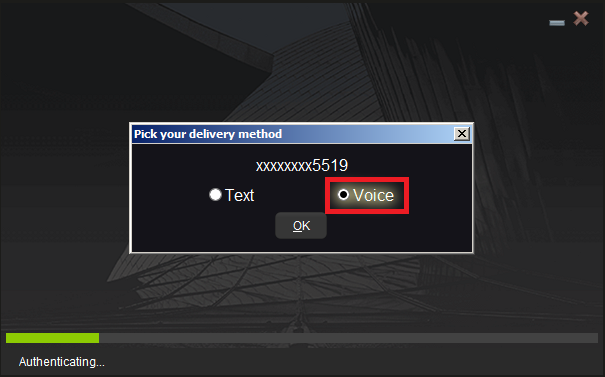

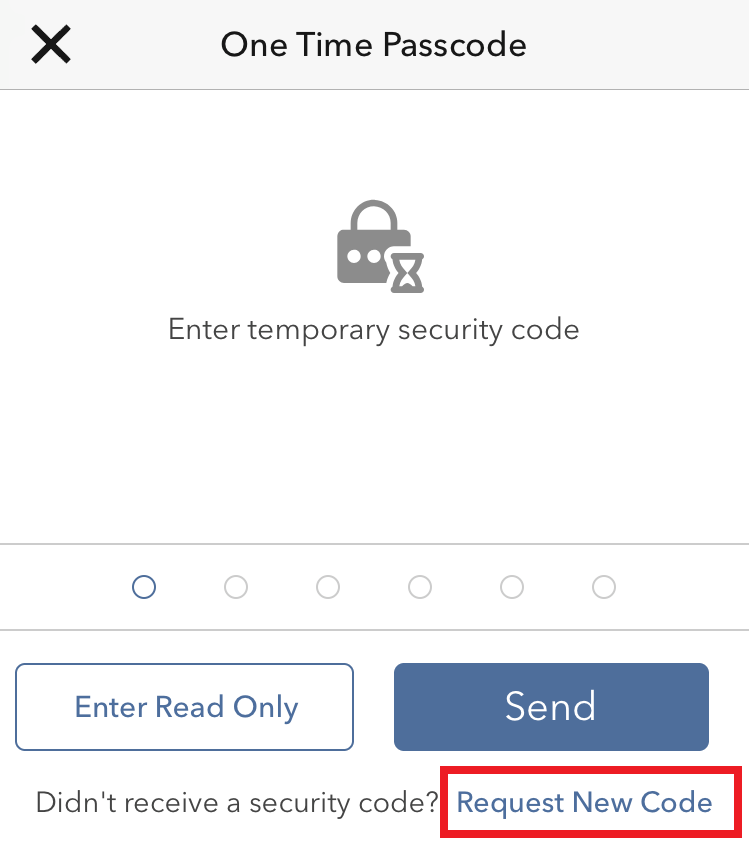

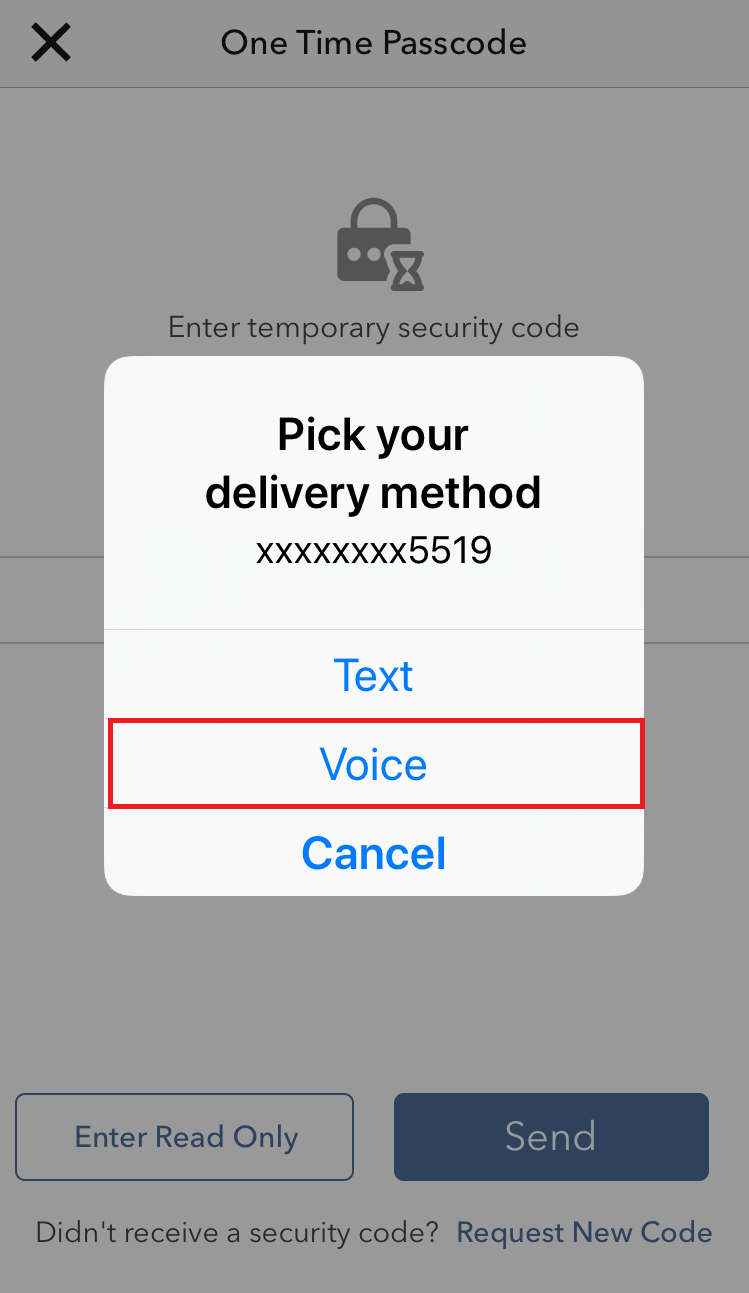

So nutzen Sie Voice-Rückrufe für den Erhalt von Authentifizierungscodes (Login)

Background:

Wenn Sie SMS als Zwei-Faktor-Authentifizierungsmethode aktiviert haben, können Sie Voice-Rückrufe nutzen, um Ihre Authentifizierungscodes für Anmeldungen zu erhalten. In diesem Artikel erhalten Sie eine Anleitung, wie Sie Voice-Rückrufe verwenden können, um sich in unsere Plattformen einzuloggen.

So verwenden Sie Voice-Rückrufe

Siekönnen Voice-Rückrufe auswählen, wenn Sie Ihren Login-Authentifizierungscode nicht erhalten haben. Sie werden daraufhin Ihren Login-Authentifizierungscode über einen automatischen Rückruf erhalten. Befolgen Sie die nachstehenden Anweisungen, je nachdem in welche Plattform Sie sich einloggen möchten.

Client Portal

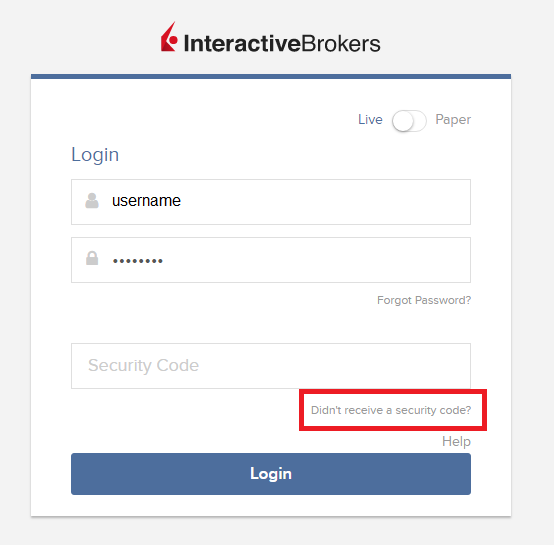

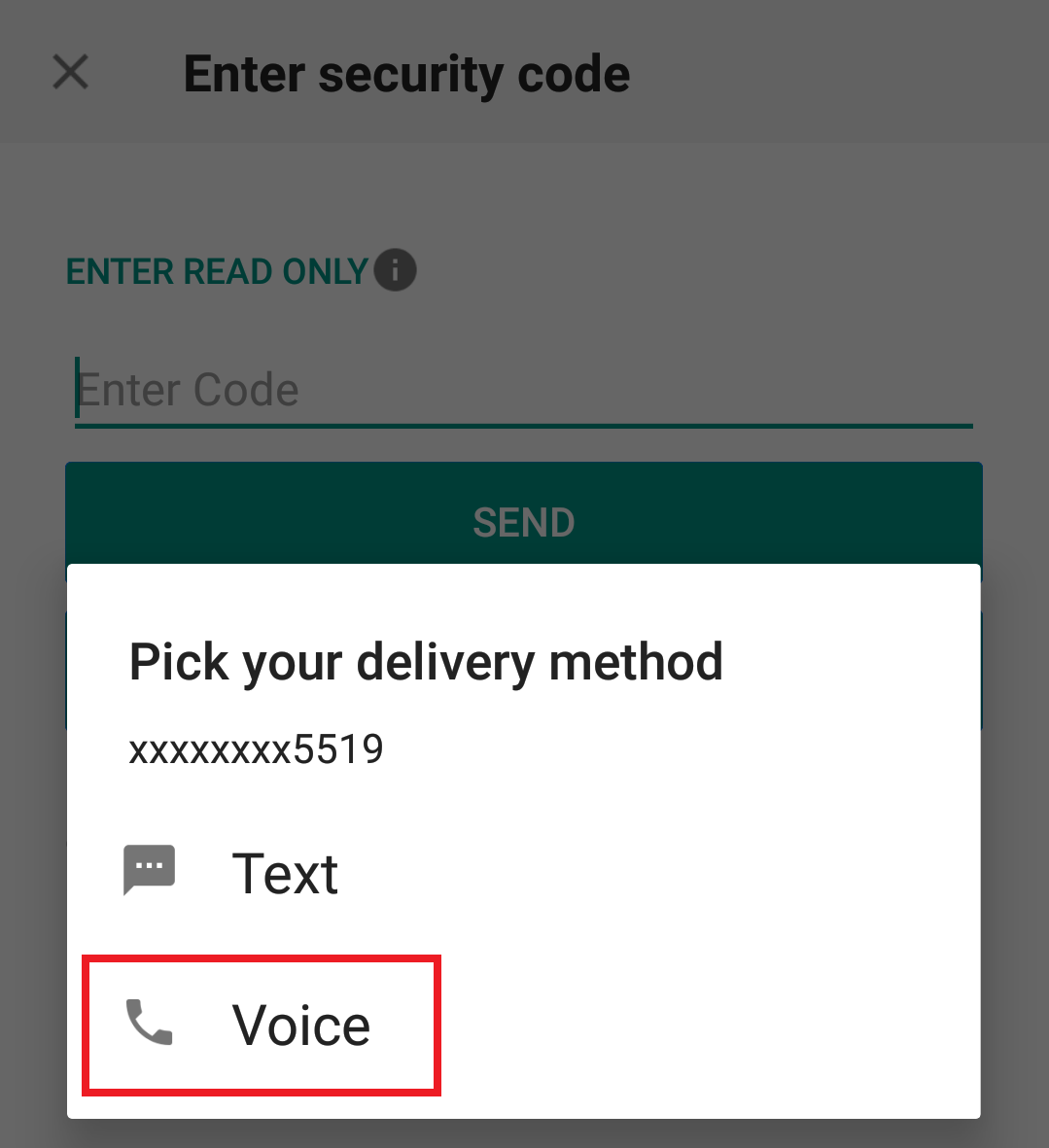

1. Klicken Sie auf "Keinen Sicherheitscode erhalten?".

2. Wählen Sie aus den zwei Optionen "Benachrichtigung per Stimme" aus und warten Sie auf den Rückruf.

3. Nachdem Sie die Option ausgewählt haben, sollten Sie den Rückruf innerhalb einer Minute erhalten. Bitte warten Sie auf den Rückruf und halten Sie einen Stift bereit, um den Code aufzuschreiben, den Sie über den Rückruf erhalten.

TWS

1. Klicken Sie auf "Neuen Sicherheitscode anfordern"

2. Wählen Sie aus den zwei Optionen "Benachrichtigung per Stimme" aus und klicken Sie auf "OK". Warten Sie danach auf den Rückruf.

3. Nachdem Sie die Option ausgewählt haben, sollten Sie den Rückruf innerhalb einer Minute erhalten. Bitte warten Sie auf den Rückruf und halten Sie einen Stift bereit, um den Code aufzuschreiben, den Sie über den Rückruf erhalten.

Hinweis: Voice-Rückrufe für die TWS sind ausschließlich in der LATEST- und BETA-Version verfügbar.

IBKR Mobile - iOS

1. Klicken Sie auf "Neuen Code anfordern".

2. Wählen Sie aus den zwei Optionen "Benachrichtigung per Stimme" aus und warten Sie auf den Rückruf.

3. Nachdem Sie die Option ausgewählt haben, sollten Sie den Rückruf innerhalb einer Minute erhalten. Bitte warten Sie auf den Rückruf und halten Sie einen Stift bereit, um den Code aufzuschreiben, den Sie über den Rückruf erhalten.

IBKR Mobile - Android

1. Klicken Sie auf "Neuen Sicherheitscode anfordern".

2. Wählen Sie aus den zwei Optionen "Benachrichtigung per Stimme" aus und warten Sie auf den Rückruf.

3. Nachdem Sie die Option ausgewählt haben, sollten Sie den Rückruf innerhalb einer Minute erhalten. Bitte warten Sie auf den Rückruf und halten Sie einen Stift bereit, um den Code aufzuschreiben, den Sie über den Rückruf erhalten.

Referenzmaterial:

- Login mittels der Authentifizierung per SMS

- Übersicht zum Secure-Login-System

- Informationen und Verfahren zu Sicherheitsgeräten

- Authentifizierung via IBKR Mobile

FAQs: Kontoübertragung an IBIE nach dem Brexit

Übersicht:

Hierbei handelt es sich um ein wichtiges Dokument bezüglich des vorgeschlagenen Transfers Ihres Kontos von IBUK und IBLLC an IBIE, das Sie sich durchlesen sollten. Bitte lesen Sie das ganze Dokument durch, bevor Sie jegliche Maßnahmen ergreifen, die Ihnen im Schreiben per E-Mail erläutert wurden.

Background:

Bitte nehmen Sie sich Zeit, um diese FAQs durchzulesen, die die wichtigsten Änderungen zum regulatorischen Rahmen durch den vorgeschlagenen Transfer (wie nachstehend beschrieben) beinhalten und allgemeine Fragen beantworten. Die FAQs sollten zusammen mit dem Schreiben sowie den Dokumenten im Anhang des Schreibens gelesen werden. Wenn Sie weitere Informationen benötigen, kontaktieren Sie uns bitte über die im Schreiben angeführten Kontaktdetails. Diese FAQs bauen auf dem vorherigen Artikel auf, der Ihnen zugänglich gemacht wurde („FAQs: Brexit und die Übertragung von Konten“, auch als („ursprüngliche FAQs“) bezeichnet, da sie neue Informationen enthalten und wir Sie daher bitten, sie sorgfältig durchzulesen. Bei abweichenden Informationen zwischen diesen FAQs und den ursprünglichen FAQs verlassen Sie sich bitte auf die Informationen, die in diesen FAQs enthalten sind.

Thema:

Diese FAQs sind in drei Abschnitte unterteilt.

- Abschnitt A enthält Informationen zu unserem vorgeschlagenen Transfer (nachstehend beschrieben).

- Abschnitt B enthält wichtige rechtliche und regulatorische Themen, die sich aus dem vorgeschlagenen Transfer (nachstehend beschrieben) ergeben.

- Abschnitt C beantwortet jegliche weitere Fragen, die Sie möglicherweise haben und bietet weitere Informationen darüber, was sich nach dem vorgeschlagenen Transfer ändern wird und was gleich bleibt.

ABSCHNITT A – DER VORGESCHLAGENE TRANSFER

1. Wie sieht die aktuelle Situation aus? Wieso kommt es zu Änderungen?

Wie Sie bereits wissen, wird Ihre Geschäftsbeziehung mit Interactive Brokers von einer im Vereinigten Königreich ansässigen Körperschaft geführt, und zwar von Interactive Brokers (U.K.) Limited (“IBUK”). Je nachdem welcher Art von Geschäftstätigkeiten Sie nachgehen, handelt es sich bei der Rechtskörperschaft, deren Dienste Sie in Anspruch nehmen, entweder um IBUK in Zusammenarbeit mit der US-amerikanischen Körperschaft Interactive Brokers LLC (“IBLLC”) oder IBUK alleine. Derzeit verwendet IBUK einen sogenannten Finanzdienstleistungsreisepass, um Dienstleistungen über ganz Kontinentaleuropa hinweg anbieten zu können. Wie bereits beschrieben, gehen wir aktuell davon aus, dass nach Ende der Brexit-Übergangsphase IBUK ihren Pass verlieren wird und vom 1. Januar 2021 Interactive Brokers Änderungen im Hinblick auf die Rechtskörperschaft, die mit Ihnen Geschäfte machen wird, vornehmen werden muss.

2. Um was für „Änderungen” handelt es sich hierbei?

Wir haben eine neue Rechtskörperschaft von Interactive Brokers in Irland gegründet, und zwar Interactive Brokers Ireland Limited (“IBIE”). Unser Vorschlag lautet, dass Ihre Geschäftstätigkeiten mit IBUK und IBLLC an IBIE übertragen werden. In anderen Worten ist es unsere Absicht, dass alle Ihre Konten, Anlagen und Services, die derzeit von IBUK und IBLLC bereitgestellt werden, stattdessen ausschließlich von IBIE angeboten und durchgeführt werden (nachstehend als „vorgeschlagener Transfer“ beschrieben).

3. Wann wird der vorgeschlagene Transfer stattfinden?

Wir werden Sie vor dem vorgeschlagenen Transfer nochmals kontaktieren.

4. Wer ist IBIE? Um was für ein Unternehmen handelt es sich?

Am 22. Dezember 2020 wurde IBIE als Wertpapierfirma von der Central Bank of Ireland zugelassen. Ihr regulatorischer Status und Profil ähnelt dem von IBUK sehr. Dies liegt daran, dass sowohl IBIE als auch IBUK gemäß der zweiten Richtlinie über Märkte für Finanzinstrumente (Richtlinie 2014/65/EU) zugelassen sein werden. Hierbei handelt es sich um ein EU-weites Gesetz, dessen Zweck es ist, die Regulierung von Anlageunternehmen möglichst zu vereinheitlichen.

Dies bedeutet jedoch nicht, dass es keine Unterschiede zwischen den Richtlinien gibt, die für Ihre aktuelle Geschäftsbeziehung mit IBUK und IBLLC gelten sowie jene, die nach der Übertragung Ihres Kontos an IBIE gelten werden. Unter Abschnitt B in diesen FAQs erhalten Sie weitere Details.

In dem unwahrscheinlichen Fall, dass IBIE nicht von der Central Bank of Ireland autorisiert ist, werden wir uns separat mit Ihnen in Verbindung setzen.

5. Wie lauten die rechtlichen Daten von IBIE?

Interactive Brokers Ireland Limited ist als private Gesellschaft mit beschränkter Haftung auf Aktien registriert (Registrierungsnummer 657406) und ist im Unternehmensregister des irischen Companies Registration Office eingetragen. Die eingetragene Adresse lautet: 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. Derzeit stellen wir die Kontaktdetails zur Kontaktaufnahme mit IBIE tagsüber fertig und werden Sie über diese rechtzeitig informieren.

6. Welcher Regulierungsbehörde untersteht IBIE und wie lauten ihre Kontaktdetails?

Wie oben dargelegt, ist unser Antrag auf Zulassung von IBIE als Wertpapierfirma durch die Central Bank of Ireland noch in Bearbeitung. Wenn der Antrag wie erwartet genehmigt wird, wird die Central Bank of Ireland die zuständige Aufsichtsbehörde für IBIE sein (so wie die Financial Conduct Authority die zuständige Aufsichtsbehörde für IBUK ist). Die Kontaktdaten der Central Bank of Ireland sind unten aufgeführt:

Standort

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Kontakt

Telefon: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Postadresse

Central Bank of Ireland

P.O. Box 559

Dublin 1

Öffentliche Helpline

E-Mail: enquiries@centralbank.ie

Nicht geografische Rufnummer: 1890 777 777

Telefon: +353 (0)1 224 5800

7. Wo steht IBIE im Hinblick auf die Hierarchie der Interactive Brokers Group?

IBIE ist eine hundertprozentige Tochtergesellschaft der Interactive Brokers Group.

8. Was bedeutet der vorgeschlagene Transfer für mich? Wird es weitreichende Konsequenzen geben?

Wir gehen nicht davon aus, dass es aufgrund des vorgeschlagenen Transfers zu weitreichenden Konsequenzen für Sie kommen wird. Nichtsdestotrotz ist es sehr wichtig, dass Sie diese FAQs lesen und sicherstellen, dass Sie die Änderungen verstehen.

9. Was muss ich tun, wenn ich weiterhin Geschäfte mit Interactive Brokers machen möchte?

Wenn Sie weiterhin Geschäfte mit Interactive Brokers machen möchten, benötigen wir Ihre Kooperation.

Sie müssen der Kundenvereinbarung sowie den anderen Dokumenten im Abschnitt "Wichtige Information" des vorgeschlagenen Transferverfahrens zustimmen. Sie können dies tun, indem Sie die Anweisungen im Schreiben befolgen.

Zur Klarstellung: Sie haben das Recht, den vorgeschlagenen Transfer abzulehnen, wenn Sie der Meinung sind, dass dies negative Konsequenzen für Sie haben würde. Bitte beachten Sie, dass wenn Sie sich für eine solche Absage entscheiden, es unwahrscheinlich ist, dass IBUK Ihnen zum Ende der Brexit-Übergangsphase weiterhin Dienstleistungen anbieten kann. Wenn dies geschieht, wird Ihr Konto keine neuen Eröffnungstransaktionen oder neuen Vermögenswerte mehr übertragen können. Sie werden immer die Möglichkeit haben, Ihr Konto an einen anderen Broker zu übertragen. Wenn Sie den Transfer ablehnen möchten, befolgen Sie bitte die Anweisungen im Schreiben.

In jedem Fall bitten wir Sie, dass Sie sich die gesamte Information sowie das Schreiben durchlesen, bevor Sie sich dafür entscheiden, den vorgeschlagenen Transfer anzunehmen oder abzulehnen.

10. Was geschieht als nächstes?

Wenn Sie dem Transfer zustimmen möchten, nehmen Sie zunächst bitte alle Maßnahmen vor, die im Schreiben angeführt sind. Wir werden daraufhin Ihr Konto für den vorgeschlagenen Transfer vorbereiten. Nach dem vorgeschlagenen Transfer wird IBIE Sie kontaktieren, um Ihnen weitere Informationen zu Ihrer neuen Geschäftsbeziehung mit ihr bereitzustellen.

ABSCHNITT B – RECHTLICHE UND REGULATORISCHE ÄNDERUNGEN, ÜBER DIE SIE INFORMIERT SEIN SOLLTEN

1. Welche Bedingungen werden meine Geschäftsbeziehung mit IBIE nach dem vorgeschlagenen Transfer regeln? Unterscheiden sich diese von denen, die derzeit gelten?

Geschäfte, die Sie nach dem vorgeschlagenen Transfer tätigen, werden durch die neue Kundenvereinbarung zwischen Ihnen und IBIE geregelt. Eine Kopie des neuen Kundenvertrages ist im Abschnitt "Wichtige Informationen" des vorgeschlagenen Transferprozesses vorhanden. Bitte beachten Sie Frage A3 oben in Bezug auf den Zeitplan für den vorgeschlagenen Transfer.

2. Welche Wohlverhaltensregeln (einschließlich Best Execution) werden für meine Beziehung zu IBIE gelten? Gibt es wesentliche Unterschiede, die für meine Beziehung zu IBIE gelten, im Vergleich zu meiner bestehenden Beziehung, die in diesem Zusammenhang von IBUK geführt wird?

Es gibt einige Änderungen, die zu beachten sind und die wir im Folgenden erläutern.

Wenn Sie mit IBUK auf einer “Carried”-Basis Geschäfte tätigen (d. h. Sie handeln mit Indexoptionen, Futures und Futures-Optionen und IBUK führt Ihr Konto und verwahrt Ihr Vermögen), dann gelten für Sie derzeit die Wohlverhaltensregeln der Financial Conduct Authority. Diese Regeln basieren in hohem Maße auf der neugefassten Richtlinie über Märkte für Finanzinstrumente, der Verordnung über Märkte für Finanzdienstleistungen und verschiedenen delegierten Richtlinien und Verordnungen (zusammenfassend “MiFID” genannt). In Bezug auf die bestmögliche Ausführung muss IBUK dort, wo sie Anwendung findet, alle ausreichenden Schritte unternehmen, um das bestmögliche Ergebnis für Sie zu erzielen, wenn wir Ihren Auftrag ausführen.

Wenn Sie gegenwärtig mit IBUK auf einer “eingeführten” Basis Geschäfte tätigen (in der Reihenfolge, in der Sie mit Produkten handeln, die außerhalb der im vorigen Absatz erwähnten Produkte liegen, und Sie eine Beziehung sowohl zu IBUK als auch zu ihrer US-Tochtergesellschaft IBLLC haben), gilt für Sie gegenwärtig eine Mischung von Wohlverhaltensregeln. Zum Beispiel gelten für die Einführung Ihrer Geschäfte bei IBLLC die Wohlverhaltensregeln der Financial Conduct Authority (siehe oben). Nach der Einführung bei IBLLC gelten die entsprechenden Regeln und Vorschriften der US Securities and Exchange Comission und der US Commodity Futures Trading Commission (u. a.) für die Rolle von IBLLC (einschließlich ihrer Verpflichtungen in Bezug auf die bestmögliche Ausführung und Verwahrung).

Generell ist zu beachten, dass es natürlich möglich ist, dass Ihr Geschäft auf diese beiden Szenarien aufgeteilt ist (mit anderen Worten, ein Teil Ihres Geschäfts wird auf einer “Carried”-Basis abgewickelt, während ein Teil auf einer “einführenden” Basis abgewickelt wird).

In Zukunft wird die Unterscheidung zwischen “carried” und “einführenden” Geschäften nicht mehr gelten und in jedem der oben genannten Fälle werden die irischen Wohlerhaltensregeln ausschließlich für Ihre Geschäftsbeziehung mit IBIE gelten. Wie die Regeln der britischen Financial Conduct Authority basieren diese in hohem Maße auf der MiFID, und die Verpflichtungen von IBIE in Bezug auf die bestmögliche Ausführung entsprechen denen, die derzeit für IBUK gelten.

Wir sind der Ansicht, dass sich die für unsere Geschäftsbeziehung geltenden Regeln zwar ändern werden, aber wir halten solche Änderungen nicht für wesentlich oder dafür, dass Ihnen ein geringeres Maß an Schutz gewährt wird.

3. Wie werden meine Anlagen, die ich bei IBIE verwalte, aus rechtlicher/regulatorischer Sicht verwahrt? Gibt es wesentliche Unterschiede, die für meine Beziehung zu IBIE gelten, im Vergleich zu meiner bestehenden Beziehung, die in diesem Zusammenhang von IBUK geführt wird?

Welche Regeln derzeit gelten, hängt von der Art der Geschäftstätigkeiten ab, die Sie gegenwärtig mit IBUK führen (siehe oben B2). Wenn Sie „carried“ Geschäfte mit IBUK tätigen, gelten die Regeln der Financial Conduct Authority für Kundenvermögen (oder „CASS“). Diese basieren stark auf der MiFID. Wenn Sie „eingeführte“ Geschäfte mit IBUK und IBLLC tätigen, gelten die US-Custody-Regeln für Ihre Depotwerte.

In Zukunft wird die Unterscheidung zwischen “carried” und “einführenden” Geschäften nicht mehr gelten und in jedem der oben genannten Fälle werden die irischen Verwahrungsregeln ausschließlich für Ihre Geschäftsbeziehung mit IBIE gelten. Wie die Regeln der britischen Financial Conduct Authority basieren diese in hohem Maße auf der MiFID. Siehe das Basisinformationsdokument zu Kundenvermögenswerten im Abschnitt "Wichtige Informationen" in Bezug auf die irische Verwahrungsregelung.

4. Wie bin ich vor Verlusten geschützt? Gibt es wesentliche Unterschiede, die für meine Beziehung zu IBIE gelten, im Vergleich zu meiner bestehenden Beziehung, die in diesem Zusammenhang von IBUK geführt wird?

Gegenwärtig sind Ihre zulässigen Vermögenswerte entweder im Rahmen der US Securities Investor Protection Corporation in Höhe von bis zu 500,000 USD (unterliegt einem Unterlimit von 250,000 USD für Barmittel) oder des UK Financial Services Compensation Scheme in Höhe von bis zu £50,000 vor Verlusten geschützt (welches System zur Anwendung kommt, hängt vom jeweiligen Segment Ihres IBUK-Kontos ab, wie oben unter B2 erläutert). Nach dem vorgeschlagenen Transfer wird das Irish Investor Compensation Scheme, das von der The Investor Compensation Company DAC verwaltet wird, Ihr Vermögen vor Verlusten schützen, sollte IBIE ausfallen und nicht in der Lage sein, ihren Verpflichtungen Ihnen gegenüber nachzukommen.

Das irische Entschädigungssystem ist ähnlich dem Entschädigungssystem, zu dem Sie im Vereinigten Königreich Zugang haben, wenn auch mit einer niedrigeren Obergrenze. Der Zweck des Irish Investor Compensation Scheme besteht darin, Ihnen (vorbehaltlich bestimmter Grenzen) eine Entschädigung zu zahlen, wenn Sie in einem der folgenden Fälle Geld oder Anlageinstrumente investiert haben:

- Eine Firma geht in Konkurs und kann Ihnen Ihre Anlagen oder Gelder nicht mehr zurückzahlen; und

- Eine Entscheidung der Central Bank of Ireland oder ein Gerichtsurteil wurde gemäß dem Investor Compensation Act 1998 getroffen;

Die Investor Compensation Company DAC (ICCL) verwaltet die Regelung. IBIE wird Mitglied der Regelung sein.

Das Programm deckt u. a. Anlageprodukte ab:

- Aktien öffentlicher und privater Unternehmen

- Anteile an kollektiven Kapitalanlagen

- Lebensversicherungspolicen (einschließlich Unit-Linked-Fonds)

- Nicht-Lebensversicherungspolicen

- Tracker-Anleihen

- Futures und Optionen

In der Regel können Sie eine Förderung erst dann geltend machen, wenn eine Firma ihre Geschäftstätigkeit einstellt und ihr Vermögen liquidiert und an diejenigen verteilt wurde, denen Geld geschuldet wird. Informieren Sie sich in den Einzelheiten der Regelungen über die geltenden Höchstbeträge – nicht alle Verluste werden gedeckt, da es Entschädigungshöchstgrenzen gibt. Die ICCL zahlt in eine Entschädigung in Höhe von 90% des verlorenen Betrags bis zu einem Höchstbetrag von €20,000.

5. Wie kann ich eine Beschwerde bei IBIE einreichen? Gibt es wesentliche Unterschiede, die für meine Beziehung zu IBIE gelten, im Vergleich zu meiner bestehenden Beziehung, die in diesem Zusammenhang von IBUK geführt wird? Was ist, wenn sich meine Beschwerde auf etwas bezieht, das passiert ist, während ich Kunde von IBUK war?

Die neue Kundenvereinbarung legt fest, wie eine Beschwerde bei IBIE eingereicht werden kann. Die Verfahren zur Bearbeitung von Beschwerden ähneln im Wesentlichen denen, die für Ihre bestehende Beziehung mit IBUK gelten. Wenn sich der Inhalt Ihrer Beschwerde auf etwas bezieht, das vor dem vorgeschlagenen Transfer geschehen ist, dann sollten Sie Ihre Beschwerde an IBUK richten. IBUK wird auch nach dem Brexit als Wertpapierfirma zugelassen bleiben. Die aktuellen Kontaktinformationen bleiben gleich, falls Sie IBUK kontaktieren müssen.

6. Werde ich nach dem vorgeschlagenen Transfer weiterhin Zugang zum Finanzombudsmann haben?

Im Falle einer Beschwerde sollten Anleger das Beschwerdeverfahren befolgen, das in der Kundenvereinbarung erwähnt ist. Sobald der vorgeschlagene Transfer stattgefunden hat, wird der Financial Ombudsmann Service des Vereinigten Königreichs nicht mehr für Beschwerden, die Sie in Bezug auf IBUK haben könnten, zuständig sein. Bitte beachten Sie jedoch, dass es in Irland mit dem Financial Services and Pensions Ombudsman (“FSPO”) ein Streitbeilegungssystem gibt. Der FSPO ist ein kostenloses und unabhängiges gesetzliches Streitbeilegungssystem für Finanzdienstleistungen. Sie können berechtigt sein, eine Beschwerde an den FSPO zu richten, wenn Sie ein "berechtigter Beschwerdeführer" sind. Einzelheiten darüber, wer "berechtigte Beschwerdeführer" sind, finden Sie unter www.fspo.ie. Die FSPO kann kontaktiert werden unter:

Postadresse

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Telefon

+353 (0)1 567 7000

7. Wie werden meine persönlichen Daten verarbeitet und geschützt? Gibt es wesentliche Unterschiede, die für meine Beziehung zu IBIE gelten, im Vergleich zu meiner bestehenden Beziehung, die in diesem Zusammenhang von IBUK geführt wird?

Siehe die ursprünglichen FAQs für weitere Informationen. Es wird zu keinen wesentlichen Änderungen kommen.

ABSCHNITT C – WEITERE PRAKTISCHE FRAGEN UND NÄCHSTE SCHRITTE

1. Wen sollte ich kontaktieren, bevor der vorgeschlagene Transfer stattfindet sowie nach dem vorgeschlagenen Transfer, falls ich Fragen haben sollte?

In der Regel sollten Sie bei Fragen vor dem vorgeschlagenen Transfer IBUK kontaktieren und IBIE danach. Ungeachtet dessen, wen Sie bei Interactive Brokers kontaktieren, werden wir sicherstellen, dass Ihre Anfrage schnell bearbeitet wird und dass Sie mit der richtigen Person oder Abteilung verbunden werden.

2. Wird die Palette der angebotenen Produkte gleich bleiben?

Wir gehen davon aus, dass IBIE die gleiche Produktpalette anbieten wird wie IBUK.

Es könnte eine Beschränkung für Devisentransaktionen geben, die einen negativen Saldo erzeugen oder einen bereits bestehenden negativen Saldo in einer der Komponentenwährungen erhöhen würden. Die gleichen Währungspaare können jedoch als Forex-CFDs gehandelt werden. Differenzkontrakte sind komplexe Instrumente, und wir bitten Sie, die CFD-Risikowarnungen sorgfältig zu lesen, bevor Sie diese Instrumente nach der Übertragung Ihres Kontos handeln.

Bitte beachten Sie, dass IBIE Finanzierungen für Wertpapier- und Rohstoffgeschäfte anbietet, aber keine Abhebungen von geliehenen Geldern unterstützen kann. Es steht Ihnen frei, freie Gelder abzuheben, die nicht zur Unterstützung Ihrer offenen Positionen benötigt werden. Wenn Sie zusätzliche Mittel abheben möchten, können Sie Positionen verkaufen und den Erlös abheben.

3. Ich handle derzeit OTC-Derivate mit IBUK – was wird mit meinen offenen Positionen geschehen?

Ihre offenen Positionen werden auf IBIE übertragen, und Ihre Position wird IBIE und nicht IBUK gegenüberstehen. Sie werden in Bezug auf diese Positionen kein Rechtsverhältnis mehr mit IBUK haben. Wir werden Ihnen gesondert ein aktualisiertes Basisinformationsblatt zukommen lassen (bitte folgen Sie dem Link zur PRIIPs-KID-Seite im Schreiben).

4. Was geschieht mit jeder Sicherheit, die ich IBUK/IBLLC als Teil eines Margendarlehens gewährt habe?

Wenn Sie IBUK/IBLLC eine Sicherheit gewährt haben, wird diese nach dem vorgeschlagenen Transfer auf IBIE übertragen.

Wir gehen nicht davon aus, dass Sie irgendwelche Schritte unternehmen müssen, um die Änderung des Begünstigten widerzuspiegeln, obwohl wir unter Umständen einige eigene administrative Schritte unternehmen müssen, um die Sicherheitsregister mit der Änderung der Details zu aktualisieren. Dies sollte jedoch unsere Priorität nicht beeinträchtigen oder sich anderweitig auf das Datum auswirken, ab dem das Wertpapier gültig ist.

5. Werde ich nach dem Transfer Zugang zu derselben Handelsplattform haben oder einer Softwareknappheit ausgesetzt sein?

Der Transfer wird keine Auswirkungen auf die Software haben, die Sie für den Handel oder die Verwaltung Ihres Kontos verwenden. Die Technologie wird dieselbe bleiben, wie sie es heute ist.

6. Werden alle Kontosalden zum gleichen Zeitpunkt übertragen?

Alle Salden, mit Ausnahme von Rückstellungen (z. B. Zinsen und Dividenden) werden gleichzeitig übertragen. Sobald alle Rückstellungen in Barmittel umgewandelt wurden, werden sie automatisch auf das übertragene Konto überwiesen.

7. Was wird nach dem Transfer mit meinem aktuellen Konto geschehen?

Sobald alle aufgelaufenen Beträge abgebucht wurden, wird Ihr Konto geschlossen und ist für Handelszwecke nicht mehr zugänglich. Sie können weiterhin über das Client Portal auf dieses geschlossene Konto zugreifen, um archivierte Aktivitäten und Steuererklärungen anzusehen und auszudrucken.

8. Werden sich die Provisionen und Gebühren bei IBKR ändern, wenn mein Konto übertragen wird?

Nein. Die Provisionen und Gebühren bei IBKR sind bei allen unseren Brokern, ungeachtet dessen, wohin Ihr Konto übertragen wird, gleich.

9. Werden meine Handelsberechtigungen sich ändern, wenn mein Konto übertragen wird?

Gemäß der in Frage 2 erläuterten Einschränkung im Hinblick auf gehebelte Devisentransaktionen gehen wir ansonsten nicht davon aus, dass es zu Änderungen bei Ihren Handelsberechtigungen kommen wird, wenn Ihr Konto übertragen wird.

10. Werden offene Orders (z. B. Good-til-Canceled) übertragen, wenn mein Konto übertragen wird?

Offene Orders werden nicht auf das neue Konto übertragen und wir empfehlen Kunden, dass sie ihre Orders umgehend nach der Übertragung überprüfen, um sicherzustellen, dass ihre offenen Orders mit ihren Handelsabsichten übereinstimmen.

11. Werde ich den US-Pattern-Day-Trading-Regeln unterliegen, sobald mein Konto übertragen wird?

Konten bei IBUK unterliegen den US-Pattern-Day-Trading-Regeln (PDT), da die Konten über IBL (einem US-Broker) eingeführt und bei ihr gehalten werden. Die PDT-Regel besagt, dass Konten mit einem Kapital von weniger als 25,000 USD nicht mehr als 3 Day-Trades in einem Zeitraum von 5 Geschäftstagen durchführen dürfen.

Da die zu IBIE übertragenen Konten nicht bei IBLLC eingeführt werden, unterliegen sie nicht der PDT-Regel.

12. Werde ich einen einzigen und konsolidierten Kontoauszug zum Jahresende erhalten?

Nein. Sie werden einen Jahresauszug für Ihr bestehendes Konto erhalten, der den Zeitraum ab dem 1. Januar 2020 bis zum Übertragungsdatum umfasst sowie einen zweiten Jahresauszug für Ihr neues Konto, der den Zeitraum ab der Übertragung bis zum Ende des Jahres umfasst.

13. Wird die aktuelle Kostenbasis von Positionen auf mein neues Konto übertragen?

Ja, diese Übertragung wird keine Auswirkungen auf die Kostenbasis Ihrer Positionen haben.

14. Wird das übertragene Konto dieselben Einstellungen wie mein aktuelles Konto haben?

Die Einstellungen des Kontos nach der Übertragung werden mit jenen des aktuellen Kontos in dem Ausmaß übereinstimmen, wie dies im Einklang mit geltenden Richtlinien zulässig ist. Dies umfasst Eigenschaften wie z. B. Margin-Fähigkeit, Marktdaten, zusätzliche Benutzer und Alarme. In seltenen Situationen wird ein Konto in ein Land übertragen, in dem die sämtlichen Funktionen bestimmter Produkte nicht angeboten werden können. Kunden, die eingeschränkte Produkte halten, können solche Positionen übertragen, aufrechterhalten bzw. schließen, jedoch werden sie diese Positionen nicht erhöhen dürfen.

15. Werden meine Anmeldedaten sich ändern?

Nein. Ihr Benutzername, Passwort sowie 2-Faktor-Authentifizierungsverfahren, die derzeit für Ihr bestehendes Konto gelten, werden nach der Übertragung aufrechtbleiben. Sie werden jedoch eine neue Konto-ID für Ihr übertragenes Konto erhalten.

FAQS: IBIE Account Transfer

Übersicht:

This is an important document regarding the proposed transfer of your account from IBUK and IBLLC to IBIE that requires your attention. Please read the entirety of this document ahead of taking any action referred to in the Covering Letter sent to you via email.

Background:

Please take time to read these FAQs, which summarise some of the key changes to the regulatory framework which will be brought about by the Proposed Transfer (as described below) and provide answers to some of the more general questions that you may have. The FAQs should be read in conjunction with the Covering Letter. If you require any further information, please get in touch with us using the contact details provided in the Covering Letter.

Discussion:

The FAQs are split into three parts.

- Part A sets out key information in relation to the Proposed Transfer (as described below).

- Part B covers key legal and regulatory topics that arise as a result of the Proposed Transfer (as described below).

- Part C aims to answer any other questions that you may have and provides some further and more practical information in relation to what will and will not be changing following the Proposed Transfer (as described below).

PART A – THE PROPOSED TRANSFER

1. What is the situation currently?

As you will be aware, at present, your relationship with Interactive Brokers is led by our entity based in the United Kingdom, specifically Interactive Brokers (U.K.) Limited (“IBUK”) and the services provided to you are provided by IBUK and, depending on the products you do business in, our US affiliate Interactive Brokers LLC (“IBLLC”).

2. What is Interactive Brokers requesting?

We are inviting all clients domiciled in the European Economic Area (“EEA”) to transfer their accounts to one of our brokers based in Europe.

We propose to transfer the relationship that you currently have with IBUK and IBLLC to Interactive Brokers Ireland Limited (“IBIE”), an Interactive Brokers investment firm located in Ireland. It is our intention that all of your accounts, investments and services currently provided to you by IBUK and IBLLC will instead be singularly provided by IBIE (for convenience we will refer to this as the “Proposed Transfer”).

3. Who is IBIE? What sort of a firm is it?

IBIE is an investment firm regulated by the Central Bank of Ireland and authorised pursuant to the second Markets in Financial Instruments Directive (Directive 2014/65/EU). IBIE is an affiliate of IBUK and IBLLC.

4. What are IBIE’s legal details?

Interactive Brokers Ireland Limited is registered as a private company limited by shares (registration number 657406) and is listed in the Register of Companies maintained by the Irish Companies Registration Office. Its registered address is 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. IBIE can be contracted by telephone at 00800-42-276537 or electronically through the IBIE website at www.interactivebrokers.ie.

5. Who regulates IBIE and what are their contact details?

As set out above the Central Bank of Ireland is the competent regulator for IBIE (in the same way that the Financial Conduct Authority is the competent regulator for IBUK). IBIE is included in the Central Bank of Ireland’s register of authorised firms under number 423427. The Central Bank of Ireland’s contact details are set out below:

Location

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contact Numbers

Phone: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Postal Address

Central Bank of Ireland

P.O. Box 559

Dublin 1

Public Helpline

E-mail: enquiries@centralbank.ie

Lo-Call: 1890 777 777

Phone: +353 (0)1 224 5800

6. Where does IBIE fit with respect to the broader Interactive Brokers group?

IBIE is a wholly-owned subsidiary that sits within the broader Interactive Brokers Group.

7. What does the Proposed Transfer mean for me? Will there be any material impacts?

We do not anticipate any material impacts for you as a result of the Proposed Transfer. Nonetheless, it is very important that you read these FAQs carefully and in full and make sure that you understand what the changes are for you.

8. What do I have to do if I want to continue doing business with Interactive Brokers?

If you would like to continue to do business with Interactive Brokers, we require your cooperation and action.

Specifically, we need you to consent and agree to the Customer Agreement and other Documents available under the Important Information section of the Proposed Transfer process and to the regulatory matters outlined in the Covering Letter, the Important Information and Consent sections of the Proposed Transfer process. You can do this by following the instructions in the Covering Letter.

To be clear, you do not have to consent to the Proposed Transfer if you feel that you may be adversely affected by it. You have the option of transferring your positions to another broker or closing your positions and transferring any cash balance to another account.

If you do not take action by December 7, 2022, your account will be restricted from opening new transactions or transferring in new assets. You always have the ability to transfer your account to another broker. If you wish to decline, please follow the instructions in the Covering Letter.

In either case, we ask that you read the entirety of this FAQs and the Covering Letter before deciding to consent to or decline the Proposed Transfer.

9. What happens next?

If you consent to the transfer, please complete all actions detailed in the Covering Letter and we will prepare your account to be transferred to IBIE. Once your account is transferred, IBIE will write to you with further information about your new relationship with them.

PART B – LEGAL AND REGULATORY CHANGES THAT YOU SHOULD BE AWARE OF

1. What terms and conditions will govern my relationship with IBIE following the Proposed Transfer? Are these different to the ones that currently apply?

Trades that you conduct after the Proposed Transfer will be governed by the new Customer Agreement between you and IBIE. A copy of the IBIE Customer Agreement is available in the Important Information section of the Proposed Transfer process.

2. What conduct of business rules (including best execution) will apply to my relationship with IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

There are some changes to be aware of, which we explain below.

If you do business with IBUK on a “carried” basis (in other words, you trade index options, futures and futures options and IBUK carries your account and custodies your assets) then the Financial Conduct Authority’s conduct of business rules currently apply to you. These rules are based heavily on the recast Markets in Financial Instruments Directive, the Markets in Financial Regulation and various delegated directives and regulations (collectively, “MiFID”). In relation to best execution, where it applies, IBUK must take all sufficient steps to achieve the best possible result for you when we execute your order.

If you currently do business with IBUK on an “introduced” basis (in other words, you trade products outside of those mentioned in the previous paragraph and you have a relationship with both IBUK and its US affiliate, IBLLC) a mix of conduct of business rules will currently apply to you. For instance, with respect to the introduction of your business to IBLLC, the Financial Conduct Authority’s conduct of business rules will apply (see above in relation to these). Once introduced to IBLLC, the relevant U.S. Securities and Exchange Commission and U.S. Commodity Futures Trading Commission rules and regulations (among others) will apply to IBLLC’s role (including its obligations in relation to best execution and custody).

Please note that it is of course possible that your business is split across these two scenarios (in other words some of your business is conducted on a “carried” basis while some of it is conducted on an “introduced” basis).

Going forward, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish conduct of business rules will exclusively apply to your relationship with IBIE. Similar to the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID and IBIE’s obligations in relation to best execution will largely mirror those that currently apply to IBUK.

In our view, while the rules that apply to our relationship will change, we do not consider such changes to be material or to result in a lesser degree of protection being afforded to you.

3. How will my investments that I custody with IBIE be held from a legal/regulatory perspective? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

The rules that currently apply depends on the sort of business that you presently have with IBUK (please see the response to Question B2 above). Where you conduct “carried” business with IBUK, the Financial Conduct Authority’s client asset (or “CASS”) rules will apply. These rules are based heavily on MiFID. Where you conduct “introduced” business with IBUK and IBLLC, the US custody rules will apply to your custody assets.

Going forward, as set out above, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish custody rules will exclusively apply to your relationship with IBIE. Like the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID. Please consult the Client Assets Key Information Document provided in the Important Information section in relation to the Irish custody regime.

4. How am I protected against loss? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

Currently, your eligible assets are protected from loss either under the US Securities Investor Protection Corporation at an amount of up to USD 500,000 (subject to a cash sublimit of USD 250,000) or the UK Financial Services Compensation Scheme at an amount up to GBP 50,000 (which regime applies depends on the relevant segment of your IBUK account, as explained in the response to Question B2 above). After the Proposed Transfer, the Irish Investor Compensation Scheme, which is administered by The Investor Compensation Company DAC, may protect your assets from loss should IBIE default and be unable to meet its obligations to you.

Ireland’s compensation scheme is similar to the compensation scheme you have access to in the UK, albeit with a lower limit. The purpose of the Irish Investor Compensation Scheme is to pay compensation to you (subject to certain limits) if you have invested money or investment instruments in either of the following cases:

- A firm goes out of business and cannot return your investments or money; and

- A Central Bank of Ireland determination or a court ruling has been made under the Investor Compensation Act 1998.

The Investor Compensation Company DAC (ICCL) administers the scheme. IBIE will be a member of the scheme.

The scheme covers investment products including:

- Public and private company shares

- Units in collective investment schemes

- Life insurance policies (including unit-linked funds)

- Non-life insurance policies

- Tracker bonds

- Futures and options

Usually, you can only make a claim after a firm goes out of business and its assets have been liquidated and distributed to those who are owed money. Please check the details of the schemes for any limits that apply – not all losses will be covered as there are maximum levels of compensation. The ICCL will pay you compensation for 90% of the amount you have lost, up to a maximum of €20,000.

5. How do I make a complaint to IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK? What if my complaint relates to something that happened while I was a customer of IBUK?

The new Customer Agreement sets out how to lodge a complaint with IBIE. The complaints handling procedures are materially similar to those that apply to your existing relationship with IBUK. If the substance of your complaint relates to something that happened prior to the Proposed Transfer, then you should address your complaint to IBUK. Its current contact information will stay the same and can be found at interactivebrokers.co.uk should you need to contact IBUK.

6. After the Proposed Transfer, will I still have access to the Financial Ombudsman Service?

In case of complaint, investors should follow the complaints procedure as referred to in the Customer Agreement. Once your account is transferred to IBIE, the UK Financial Ombudsman Service will cease to have jurisdiction over any complaints that you may have in respect of IBUK. However, please be aware that Ireland has a dispute resolution scheme in the form of the Financial Services and Pensions Ombudsman (“FSPO”). The FSPO is a free and independent statutory dispute resolution scheme for financial services. You may be eligible to make a complaint to the FSPO if you are an “eligible complainant”. Details of who are “eligible complainants” can be found on www.fspo.ie. The FSPO can be contacted at:

Postal Address

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Telephone

+353 (0)1 567 7000

Email

Info@fspo.ie

7. How will my personal data be processed and protected? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK in this context?

Your data will be processed and protected in accordance with the Interactive Brokers Group Privacy Policy which can be found at: https://www.interactivebrokers.com/en/index.php?f=305. There will be no material change.

PART C – OTHER PRACTICAL QUESTIONS AND NEXT STEPS

1. Who should I contact before the Proposed Transfer takes place and after the Proposed Transfer if I have any questions in the ordinary course?

Generally speaking, you should contact IBUK with any questions that you may have prior to the Proposed Transfer, and you should contact IBIE with any questions that you may have following the Proposed Transfer taking place. Regardless of who you contact at Interactive Brokers, we will ensure your query is promptly dealt with and we will help you to connect with the right person or department.

2. Will the range of products offered be the same?

Our current expectation is that the same range of products will be offered by IBIE as are offered by IBUK.

There might be a restriction on Foreign Exchange transactions that would create a negative balance or would increase a preexisting negative balance in either component currency. However, the same currency pairs can be traded as Forex CFD. Contracts For Difference are complex instruments, and we invite you to carefully review the CFD risk warnings before trading these instruments following the transfer of your account.

Please note that IBIE offers financing for securities and commodities trades but cannot support withdrawals of borrowed funds. You will be free to withdraw any free cash not needed to support your open positions. If you would like to withdraw additional funds, you can sell positions and withdraw the proceeds.

In limited instances where clients hold restricted products, clients may transfer and maintain or close such positions but won’t be allowed to increase the position.

3. I currently trade OTC derivatives with IBUK – what will happen to my open positions?

Your open positions will be transferred to IBIE and you will face IBIE rather than IBUK. You will no longer have any legal relationship with IBUK in relation to those positions. We will separately provide you with an updated Key Investor Information Document (please follow the link to the PRIIPs KID landing page in the Covering Letter).

4. What happens to any security I have granted to IBUK/IBLLC as part of a margin loan?

If you have granted security or collateral to IBUK/IBLLC this will transfer to IBIE upon the Proposed Transfer taking place.

We do not anticipate you needing to take any steps to reflect the change in beneficiary, although we may need to take some administrative steps of our own to update security registers with the change in details. This should, however, not affect our priority or otherwise affect the date from which the security is valid.

5. Will I have access to the same trading platform or be subject to any software changes following the transfer of my account?

The transfer of your account will have no impact upon the software you use to trade or administer your account. The technology will remain the same as it is today.

6. Will all account balances be transferred at the same time?

All balances, with the exception of accruals (e.g., interest, dividends) will be transferred at the same time. Once accruals have been posted to cash, they will automatically be swept to the transferred account.

7. What will happen to my current account following the transfer of my account?

Once all accruals have been swept, your current account will be closed and inaccessible for trading purposes. You will still be able to access this closed account via the Client Portal for purposes of viewing and printing archived activity and tax statements.

8. Will IBKR’s commissions and fees change when my account is transferred?

No. IBKR commissions and fees do not vary by the broker your account is maintained with.

9. Will my trading permissions change when my account is transferred?

No. Your trading permissions will not change when your account is transferred.

10. Will open orders (e.g., Good-til-Canceled) be carried over when my account is transferred?

Open orders will not be carried over to the new account, and we recommend that clients review their orders immediately following the transfer of their account to ensure that the open orders are consistent with their trading intentions.

11. Will I be subject to the U.S. Pattern Day Trading Rule if my account is transferred?

Accounts maintained with IBUK are subject to the U.S. Pattern Day Trading (PDT) rule as the accounts are introduced to and carried by IBLLC, a U.S. broker. The PDT rules restricts accounts with equity below USD 25,000 to no more than 3 Day Trades within any 5-business day period.

As accounts transferred to IBIE will not be introduced to IBLLC, they will not be subject to the PDT rule.

12. Will I receive a single, combined annual activity statement at year end?

No. You will receive an annual statement of your existing account which will cover the period starting 1 January 2022 through the date your account was transferred and a second annual statement for your new account which will cover the period starting from the transfer date through the end of the year.

13. Will the current cost basis of positions be carried over when my account is transferred?

Yes, the transfer of your account will have no impact upon the cost basis of your positions.

14. Will the transferred account retain the same configuration as the current account?

The configuration of the account following transfer will match that of the current account to the extent permissible by regulation. This includes attributes such as margin capability, market data, additional users, and alerts.

15. Will my login credentials change?

No. Your username, password, and any 2-factor authentication process in place for your existing account will remain active following transfer. You will, however, be assigned a new account ID for your transferred account.

FAQs: IBLUX-Kontoübertragung - Brexit

Übersicht:

Hierbei handelt es sich um ein wichtiges Dokument bezüglich des vorgeschlagenen Transfers Ihres Kontos von IBUK und IBLLC an IBLUX, das Sie sich durchlesen sollten. Bitte lesen Sie das ganze Dokument durch, bevor Sie jegliche Maßnahmen ergreifen, die Ihnen im Schreiben per E-Mail erläutert wurden.

Background:

Bitte nehmen Sie sich Zeit, um diesen Artikel durchzulesen, der die wichtigsten Änderungen zum regulatorischen Rahmen durch den vorgeschlagenen Transfer (wie nachstehend beschrieben) beinhaltet und allgemeine Fragen beantwortet. Sie sollten diesen Artikel zusammen mit dem Schreiben durchlesen, das Sie per E-Mail erhalten haben und in dem Links zu diesem Artikel enthalten sind. Wenn Sie weitere Informationen benötigen, kontaktieren Sie uns bitte über die im Schreiben angeführten Kontaktdetails. Dieser Artikel baut auf dem vorherigen Artikel auf, der Ihnen zugänglich gemacht wurde („FAQs: Brexit und die Übertragung von Konten“, auch als „ursprüngliche FAQs“ bezeichnet), da dieser Artikel neue Informationen enthält und wir Sie daher bitten, ihn sorgfältig durchzulesen. Bei abweichenden Informationen zwischen diesem Artikel und den ursprünglichen FAQs verlassen Sie sich bitte auf die Informationen, die in diesem Artikel enthalten sind.

Thema:

Diese Information ist in drei Abschnitte unterteilt.

- Abschnitt A enthält Informationen zu unserem Vorschlag, Ihre Geschäftstätigkeiten zu übertragen.

- Abschnitt B enthält wichtige rechtliche und regulatorische Themen, die sich aus den in Abschnitt A besprochenen Themen ergeben.

- Abschnitt C beantwortet jegliche weitere Fragen, die Sie möglicherweise haben und bietet weitere Informationen darüber, was sich nach dem vorgeschlagenen Transfer ändern wird und was gleich bleibt.

ABSCHNITT A – DER VORGESCHLAGENE TRANSFER

1. Wie sieht die aktuelle Situation aus? Wieso kommt es zu Änderungen?

Wie Sie bereits wissen, wird Ihre Geschäftsbeziehung mit Interactive Brokers von unserer im Vereinigten Königreich ansässigen Körperschaft geführt, und zwar von Interactive Brokers (U.K.) Limited (“IBUK”). Je nachdem welcher Art von Geschäftstätigkeiten Sie nachgehen, handelt es sich bei der Rechtskörperschaft, deren Dienste Sie in Anspruch nehmen, entweder um IBKR UK in Zusammenarbeit mit der US-amerikanischen Körperschaft Interactive Brokers LLC (“IBLLC”) oder IBUK alleine. Derzeit verwendet IBUK einen sogenannten Finanzdienstleistungsreisepass, um Dienstleistungen über ganz Kontinentaleuropa hinweg anbieten zu können. Wie bereits beschrieben, gehen wir aktuell davon aus, dass nach Ende der Brexit-Übergangsphase IBUK ihre Fähigkeit hierfür verlieren wird und vom 1. Januar 2021 Interactive Brokers Änderungen im Hinblick auf die Rechtskörperschaft, die mit Ihnen Geschäfte machen wird, vornehmen werden muss.

2. Um was für „Änderungen” handelt es sich hierbei?

Wir haben eine neue Rechtskörperschaft von Interactive Brokers in Luxemburg gegründet, und zwar Interactive Brokers Luxembourg SARL (“IBLUX”). Unser Vorschlag lautet, dass Ihre Geschäftstätigkeiten mit IBUK und IBLLC an IBLUX übertragen werden. In anderen Worten ist es unsere Absicht, dass alle Ihre Konten, Anlagen und Services, die derzeit von IBUK und IBLLC bereitgestellt werden, stattdessen ausschließlich von IBLUX angeboten und durchgeführt werden (nachstehend als „vorgeschlagener Transfer“ beschrieben).

3. Wann wird der vorgeschlagene Transfer stattfinden?

Der vorgeschlagene Transfer wird wahrscheinlich nach dem 30. Oktober 2020 stattfinden, je nachdem, inwieweit Ihr Konto bereit sein wird (d. h. Abschluss aller erforderlicher Maßnahmen, die im Schreiben erläutert sind).

4. Wer ist IBLUX? Um was für ein Unternehmen handelt es sich?