¿Qué entidad de IBKR mantiene mi cuenta?

Los titulares de cuentas podrán confirmar la entidad de IBKR mediante la cual se mantiene su cuenta al revisar la información ubicada en la parte superior de su extracto de actividad.

Interactive Brokers Group, Inc. opera a través una serie de filiales de brókeres, como se indica a continuación. La entidad de IBKR mediante la cual se mantiene una cuenta generalmente se asigna en función del país de residencia legal del titular de la cuenta o, en caso de tratarse de una entidad, de su país de constitución. Tenga en cuenta que ciertas entidades mantienen relaciones con otras a efectos de proporcionar servicios como compensación y ejecución, y esta información se declara en el Acuerdo de Cliente.

- Interactive Brokers LLC (IB LLC)

- Interactive Brokers Canada Inc (IBC)

- Interactive Brokers (U.K.) Limited (IBUK)

- Interactive Brokers Ireland Limited (IBIE)

- Interactive Brokers Central Europe Zrt. (IBCE)

- Interactive Brokers Luxembourg SARL (IBLUX)

- Interactive Brokers Australia Pty. Ltd. (IBA)

- Interactive Brokers Hong Kong Limited (IBHK)

- Interactive Brokers (India) Pvt. Ltd. (IBI)

- Interactive Brokers Securities Japan, Inc. (IBSJ)

- Interactive Brokers Singapore Pte. Ltd. (IBSG)

¿Cómo puedo conocer el estado de mi solicitud de cuenta?

Vaya a IBKR.com/app-status e inicie sesión para verificar el estado de su solicitud.

En aras de agilizar el proceso de revisión, siga las recomendaciones que figuran a continuación.

- Financie su solicitud para priorizar su revisión. En caso de que su solicitud no fuera aprobada por algún motivo, los fondos se devolverán inmediatamente.

- Inicie sesión y verifique que ha enviado toda la documentación necesaria, ya que esta es la razón más común de un retraso.

- Revise frecuentemente la dirección de correo incluida en la solicitud para estar al tanto de los correos enviados por nuestro equipo de cumplimiento normativo. Una vez finalizada la parte en línea de la solicitud, le contactarán mediante correo electrónico en caso de necesitar documentación adicional o aclaraciones.

- Cuando toda la documentación se haya enviado y aceptado, espere un tiempo hasta que se lleven a cabo las verificaciones de debida diligencia y la revisión de la solicitud.

¿Debo financiar mi cuenta antes de que se apruebe la solicitud?

Si bien los solicitantes deberán informar a IBKR acerca de la cantidad con la que pretenden financiar su cuenta y la manera en la cual financiarán la cuenta con el fin de se considere la aprobación de la solicitud, no se exige que la financiación tenga lugar antes de la aprobación.

No obstante, los solicitantes pueden elegir enviar fondos mediante una transferencia bancaria, un cheque o una transferencia de fondos electrónica (p. ej., ACH, EFT) antes de recibir la confirmación de la aprobación de la cuenta en aras de agilizar el comienzo de cualquier período de retención de crédito. De todos modos, se debe tener en cuenta que los depósitos recibidos con anterioridad a la aprobación de la cuenta se mantienen en espera y no se acreditan en la cuenta ni son elegibles para acumular intereses hasta que la solicitud haya sido aprobada. En caso de que el solicitante hubiere autorizado a IBKR a financiar la cuenta mediante la transferencia de activos (p. ej., ACATS, ATON) desde otro bróker, IBKR no iniciará la transferencia hasta que la solicitud haya sido aprobada.

¿Puedo incluir a más de dos personas en una cuenta conjunta?

IB ofrece tres tipos de cuentas conjuntas: copropietarios con derechos de supervivencia, cotitulares y bienes comunales. Cada uno de estos tipos de cuentas conjuntas tiene un límite de dos titulares de cuenta.

Los solicitantes interesados en abrir una cuenta con más de dos propietarios podrán considerar los tipos de cuentas de sociedades, asociaciones, sociedades de responsabilidad limitada y empresas no constituidas que ofrece IB. Tenga en cuenta que la documentación que establece la prueba de constitución y dirección generalmente se necesita en el momento de la solicitud.

¿Por qué se me solicita divulgar mi empleo con una institución financiera?

La norma 3210 de FINRA exige que los solicitantes asociados con una empresa miembro (miembros empleadores) obtengan el consentimiento por escrito del miembro empleador antes de abrir una cuenta con IBKR (miembro ejecutor). La norma también exige que las personas notifiquen a IBKR sobre su asociación con el miembro empleador. IBKR también podrá estar sujeto a normas similares no estadounidenses.

Se les podrá exigir a los solicitantes empleados por o asociados con otro bróker o institución financiera el envío de un documento que contenga información de contacto de su organización empleadora para que IBKR pueda proporcionar datos sobre la transacción a la empresa empleadora ante su solicitud. Si el solicitante es empleado de una institución financiera y no se han enviado documentos, IBKR podrá contactar con el solicitante para confirmar que la norma 3210 de FINRA no se aplica.

Cómo enviar documentos a IBKR utilizando su smartphone

Overview:

Interactive Brokers le permite enviarnos la copia de un documento incluso si no tiene actualmente acceso a un escáner. Puede tomar una fotografía del documento solicitado con su smartphone.

A continuación, encontrará las instrucciones sobre cómo tomar una fotografía y enviarla por correo electrónico a Interactive Brokers con los siguientes sistemas operativos:

Si ya sabe cómo hacer para tomar y enviar imágenes por correo electrónico utilizando su smartphone, haga clic AQUÍ - Adónde enviar el correo electrónico y qué incluir en el asunto.

iOS

1. Deslice el dedo desde abajo hacia arriba sobre la pantalla de su smartphone y pulse el icono de cámara.

Si no tiene el icono de cámara, pulse el icono de la aplicación de la cámara desde la pantalla de inicio de su iPhone.

Normalmente, su móvil debería ahora activar la cámara posterior. Si activa la cámara frontal, pulse el botón para cambiar de cámara.

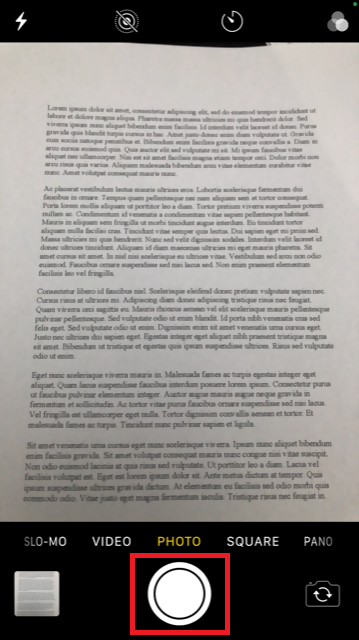

2. Coloque su iPhone sobre el documento y enmarque el segmento o la parte de la página del documento que desea capturar.

3. Asegúrese de tener una luz uniforme suficiente y de no crear sombras sobre el documento debido a su posición. Sostenga el smartphone firmemente con sus manos y evite temblar. Pulse sobre el botón de captura para tomar la fotografía.

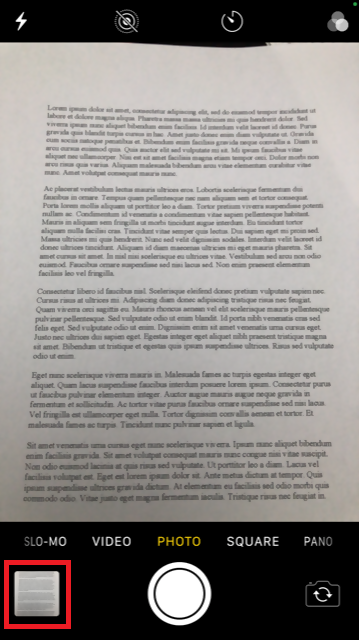

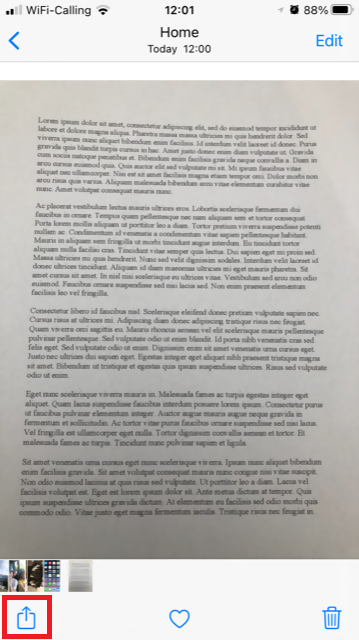

4. Pulse sobre la vista miniatura de la imagen en la esquina inferior izquierda para acceder a la imagen que acaba de capturar.

5. Asegúrese de que la imagen sea clara y que el documento pueda verse claramente. Puede agrandar la imagen y verla en detalle, mantenga pulsada una parte de la pantalla con dos dedos y sepárelos para ampliar la imagen.

Si la imagen no presenta una buena calidad o luz, repita los pasos anteriores para tomar una fotografía más nítida.

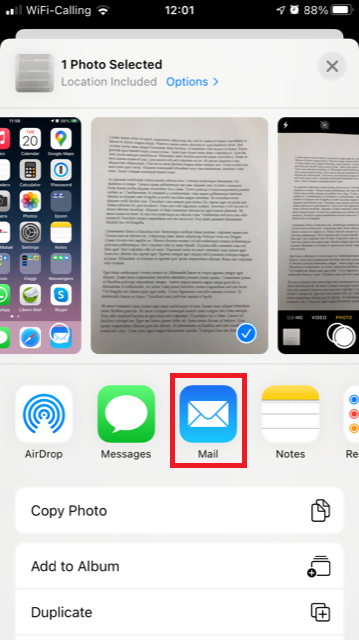

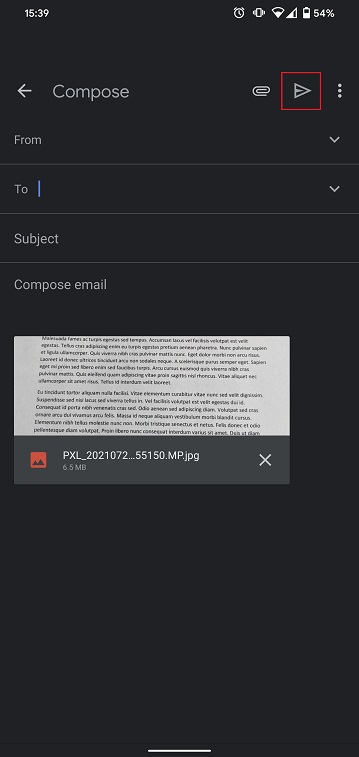

6. Pulse sobre el icono de compartir en la esquina inferior izquierda de la pantalla.

7. Pulse sobre el icono de correo.

Nota: para enviar correos, su móvil debe estar configurado para eso. Contacte con su proveedor de correo electrónico si no está familiarizado con este procedimiento.

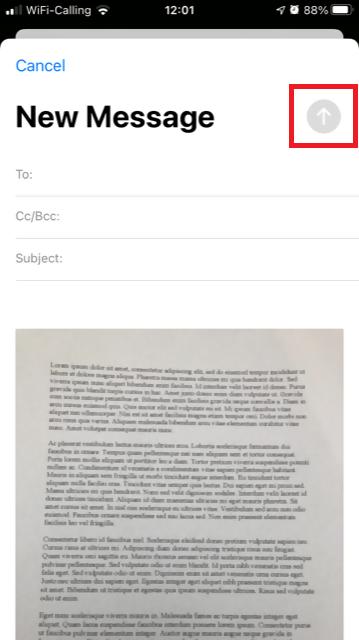

8. Consulte AQUÍ sobre cómo rellenar los campos Para: y Asunto: de su correo. Una vez que el correo esté listo, pulse el icono de flecha en la parte superior derecha para enviarlo.

Android

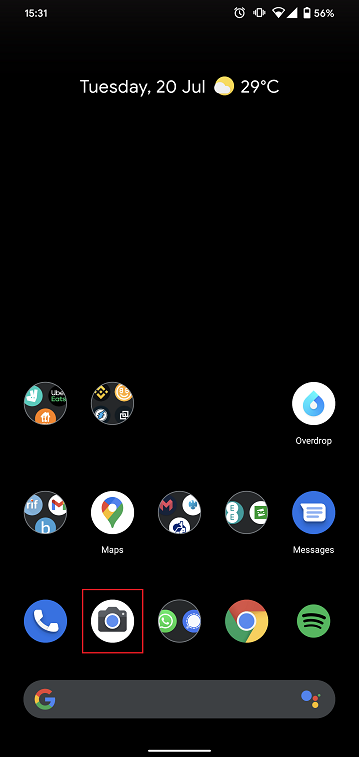

1. Abra su lista de aplicaciones e inicie la aplicación de la cámara. Alternativamente, iníciela desde su pantalla de inicio. Dependiendo del modelo de su móvil, fabricante o configuración, la aplicación podrá tener otro nombre.

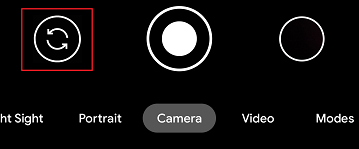

Normalmente, su móvil debería ahora activar la cámara posterior. Si activa la cámara frontal, pulse el botón para cambiar de cámara.

2. Coloque su Android sobre el documento y enmarque el segmento o la parte de la página del documento que desea capturar.

3. Asegúrese de tener una luz uniforme suficiente y de no crear sombras sobre el documento debido a su posición. Sostenga el smartphone firmemente con sus manos y evite temblar. Pulse sobre el botón de captura para tomar la fotografía.

4. Asegúrese de que la imagen sea clara y que el documento pueda verse claramente. Puede agrandar la imagen y verla en detalle, mantenga pulsada una parte de la pantalla con dos dedos y sepárelos para ampliar la imagen.

Si la imagen no presenta una buena calidad o luz, repita los pasos anteriores para tomar una fotografía más nítida.

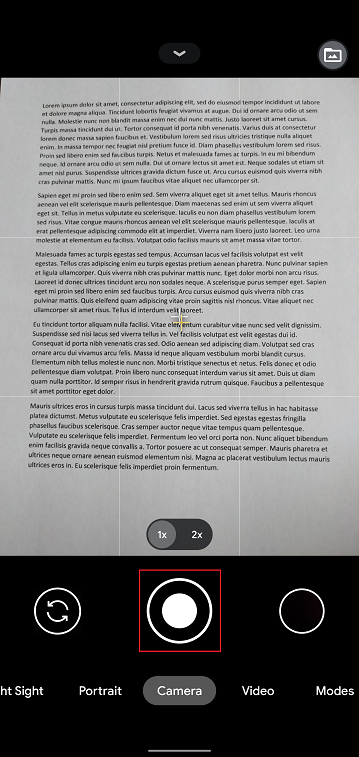

5. Pulse el icono de círculo vacío en la esquina inferior derecha de la pantalla.

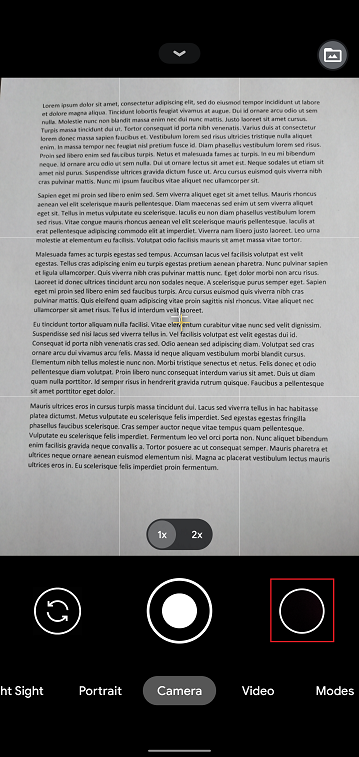

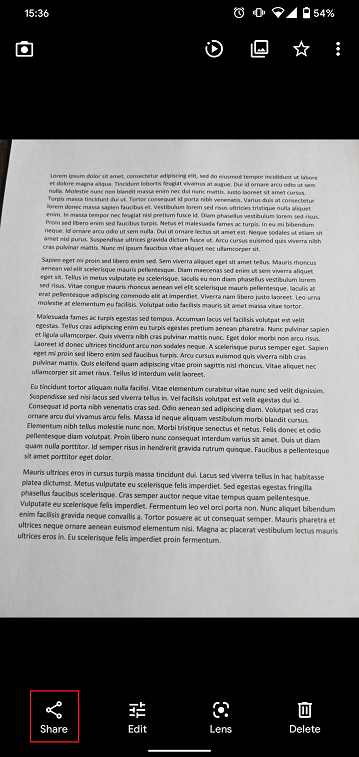

6. Pulse sobre el icono de compartir en la esquina inferior izquierda de la pantalla.

7. En el menú de compartir que se mostrará, pulse el icono del cliente de correo electrónico configurado en su móvil. En el ejemplo de la imagen debajo, se llama Gmail, pero el nombre podrá variar de acuerdo con su configuración específica.

.png)

Nota: para enviar correos, su móvil debe estar configurado para eso. Contacte con su proveedor de correo electrónico si no está familiarizado con este procedimiento.

8. Vea AQUÍ cómo rellenar los campos Para y Asunto de su correo electrónico. Una vez que el correo esté listo, pulse el icono del avión en la parte superior derecha para enviarlo.

ADÓNDE ENVIAR EL CORREO ELECTRÓNICO Y QUÉ INCLUIR EN EL ASUNTO

El correo electrónico ha de crearse siguiendo las instrucciones a continuación:

1. En el tipo de campo Para::

- newaccounts@interactivebrokers.com si es residente de un país no europeo

- newaccounts.uk@interactivebrokers.co.uk si es residente europeo

2. El campo Asunto: deberá contener toda la información siguiente:

- Su número de cuenta (normalmente tiene el formato Uxxxxxxx, en donde x son números o su nombre de usuario

- El propósito de enviar el documento. Utilice la convención siguiente:

- PoRes para prueba de dirección residencial

- PID para prueba de identidad

Resumen sobre comisiones

Se les invita a los clientes, así como a futuros clientes, a consultar nuestra página web en donde se explican las comisiones en más detalle.

A continuación, se proporciona un resumen con las comisiones más comunes:

1. Comisiones: varía en función del tipo de producto y mercado de cotización, y de acuerdo a si elige un plan combinado (todo incluido) o no combinado. En el caso de acciones estadounidenses, por ejemplo, cobraremos 0.005 USD por acción con un mínimo por negociación de 1.00 USD.

2. Intereses: se cobran intereses sobre saldos de margen deudores, e IBKR utiliza referencias reconocidas internacionalmente sobre depósitos trasnoche como base para determinar sus tipos de interés. Luego, IBKR aplica un diferencial alrededor del tipo de interés de referencia por niveles, de modo que los saldos de efectivo superiores reciban tipos de interés cada vez mejores para determinar un tipo efectivo. Por ejemplo, en el caso de préstamos denominados en USD, el tipo de referencia es el tipo efectivo de los fondos de la Reserva Federal, y se añade un diferencial del 1.5 % al tipo de referencia para saldos de hasta 100 000 USD. Además, las personas que vendan acciones en corto deberán conocer las comisiones especiales expresadas en términos de intereses diarios en donde las acciones tomadas en préstamo para cubrir la venta en corto se consideren de "préstamo difícil".

3. Comisiones bursátiles: nuevamente, varían en función del tipo de producto y mercado. Por ejemplo, en el caso de opciones sobre valores de EE. UU., algunos mercados cobran una comisión por eliminar la liquidez (orden de mercado u orden de mercado limitada) y proporcionan pagos para órdenes que añaden liquidez (orden limitada). Además, algunos mercados cobran comisiones para órdenes canceladas o modificadas.

4. Datos de mercado: no es necesario que se suscriba a los datos de mercado, pero, si lo hace, podrá incurrir en una comisión mensual que depende del proveedor del mercado y su oferta de suscripción. Proporcionamos una herramienta, el asistente de datos de mercado, que ayuda a seleccionar el servicio de suscripción a los datos de mercado adecuado de acuerdo con el producto que desea negociar. Para acceder, inicie sesión en Portal, haga clic en la sección Ayuda y luego en el enlace de Asistente de datos de mercado.

5. Comisión por actividad mensual mínima: debido a que ofrecemos nuestros servicios a operadores activos, necesitamos que sus cuentas generen un mínimo de comisiones por mes o la diferencia se cobrará como una comisión por actividad. El mínimo es de 10 USD mensuales.

6. Varios: IBKR permite una retirada gratuita por mes y cobra una comisión por cada retirada subsiguiente. Además, existen ciertas comisiones de traspaso para las solicitudes de revocación de operaciones, ejercicio y asignaciones de opciones y futuros, y comisiones de custodia de ADR.

Para obtener más información, recomendamos visitar la página web y seleccionar cualquiera de las opciones del menú Tarificación.

Verificación del móvil durante el proceso de solicitud de cuenta

Introducción

IB solicita que los clientes verifiquen su móvil para recibir comunicaciones relacionadas con sus cuentas o negociaciones directamente mediante mensaje de texto (SMS). Las cuentas de los clientes que no verifiquen su móvil quedarán sujetas a restricciones para negociar hasta que se complete este proceso. La verificación se realizará en línea y los pasos para hacerlo se indican a continuación.

En caso de que su cuenta ya esté abierta pero su número de móvil no se haya verificado aún, vaya directamente al artículo KB2552 para completar el proceso de verificación.

Verificación telefónica

Cuando complete su solicitud de cuenta con Interactive Brokers, verá una barra azul en la parte superior de la página con la leyenda "CONFIRME SU NÚMERO DE MÓVIL".

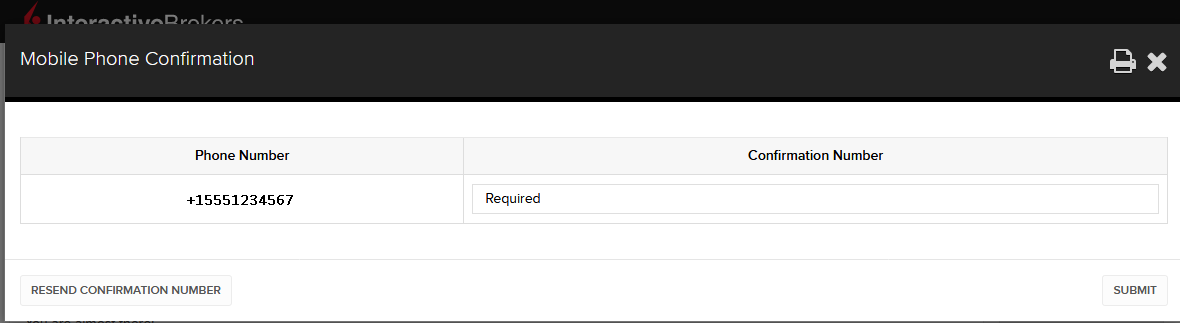

Podrá hacer clic sobre esa barra en cualquier momento durante los pasos del 1 al 4. Una vez que lo haga, verá la siguiente ventana:

Una vez que haya introducido su número completo, este se reconocerá y se enviará un mensaje de confirmación inmediatamente. Para validar su número de móvil, introduzca el código por SMS recibido en el campo Código de confirmación y haga clic en Enviar.

Si no puede hacer esto durante el proceso de solicitud, siempre podrá confirmarlo en la página de estado de la solicitud.

.png)

Tenga en cuenta lo siguiente ya que podrán aplicarse ciertas restricciones:

- Los mensajes por SMS podrán estar bloqueados si participa del registro NDNC (Registro Nacional No Llame).

- Debido a medidas de prevención contra el fraude, los proveedores de números virtuales podrán estar bloqueados.

- Algunos proveedores telefónicos podrán restringir el horario de entrega de mensajes por SMS.

No estoy recibiendo mensajes de texto (SMS) de IBKR en mi móvil

Background:

Una vez que su número de móvil haya sido verificado en Client Portal, debería poder recibir inmediatamente mensajes de texto (SMS) de IBKR directamente en su móvil. El siguiente artículo proporciona instrucciones básicas para la solución de problemas en caso de que no pueda recibir estos mensajes.

1. Active la autenticación con IBKR Mobile (IB Key) como dispositivo de seguridad en dos factores

Para no depender de cuestiones relacionadas con el proveedor de servicios de telefonía o inalámbricos, y para tener una entrega estable, le recomendamos activar la autenticación con IBKR Mobile (IB Key) en su smartphone.

La autenticación mediante su smartphone con la IB Key proporcionada por la aplicación IBKR Mobile sirve como dispositivo de seguridad en dos factores, lo que elimina la necesidad de recibir códigos de autenticación por SMS cuando inicie sesión en su cuenta de IBKR.

Nuestra aplicación IBKR Mobile se encuentra actualmente disponible en smartphones con sistema operativo Android o iOS. Las instrucciones de instalación, activación y manejo se encuentran en el siguiente enlace:

2. Reinicie su móvil:

Apague su dispositivo por completo y vuélvalo a encender. Normalmente, esto debería ser suficiente para que comience a recibir mensajes de texto.

Tenga en cuenta que, en algunos casos como la itinerancia de datos fuera de la cobertura de su proveedor telefónico (cuando se encuentre en el extranjero), es posible que no reciba todos los mensajes.

3. Utilice la rellamada de voz

Si no recibe su código de autenticación para inicio de sesión luego de reiniciar su móvil, podrá seleccionar "Voz". Recibirá su código de autenticación de acceso mediante una rellamada automática. Para obtener más instrucciones sobre cómo utilizar la rellamada de voz, consulte el artículo IBKB 3396.

4. Compruebe si su proveedor telefónico está bloqueando los SMS de IBKR

Algunos proveedores automáticamente bloquean los mensajes de texto de IBKR debido a que se reconocen incorrectamente como correo basura o contenido no deseado. De acuerdo con su región, estos son los servicios que puede contactar para comprobar si existe un filtro de SMS en su número de teléfono:

En EE. UU.:

- Todos los proveedores: registro de Federal Trade Commission

- T-Mobile: la configuración para el bloqueo de mensajes se encuentra disponible en la página web de T-Mobile o directamente en la aplicación de T-Mobile

En India:

- Todos los proveedores: Telecom Regulatory Authority of India

En China:

- Llame a su proveedor de servicios telefónicos directamente para comprobar si están bloqueando mensajes de IBKR.

Referencias:

- Cómo conectarse con la autenticación por SMS

- Resumen del sistema de acceso seguro

- Información y procedimientos relacionados con dispositivos de seguridad

- Método de autenticación con IBKR Mobile

Requisitos del sistema para entrevistas mediante FaceKom

Interactive Brokers Central Europe ZRt ("IBCE") tiene la obligación, de acuerdo con las leyes, de confirmar la identidad de los solicitantes mediante una entrevista por vídeo. Las entrevistas se realizan utilizando un sistema de identificación de cliente remoto que cumple con los requisitos normativos, el cual es ofrecido por FaceKom. A continuación, se indican los requisitos mínimos necesarios del sistema para participar en la entrevista por vídeo con IBCE:

- Ordenador de escritorio, portátil o dispositivos móviles: Android OS 4+ y Chrome o Android 5+ con Chrome integrado, iOS Safari 11+.

- Exploradores admitidos desde el ordenador o portátil: Google Chrome v44 o posterior, Mozilla Firefox v39 o posterior, Opera (desde 2018), Microsoft Edge 15+ Safari 11.

- Requisitos de hardware: Intel Core i3, i5, o i7 (AMD o equivalente), RAM: mínimo de 2GB. Cámara: se recomienda una cámara de alta definición, HD (720p).