Alternative Streaming Quotes for European Equities

Alternative Streaming Quotes for EU Equities

On August 1st, 2022, clients with non-professional or non-commercial market data subscriber status will receive complimentary real-time streaming Best Bid and Offer and last sale quotes on European Equities. These quotes will be aggregated from exchanges such as Cboe Europe, Gettex, Tradegate and Turquoise. The data will display in the SMART quote line and can be used to generate a chart as well.

Eligible users will see a no charge service called 'Alternative European Equities (L1)' added to their account on or before August 1, 2022. Please note this will be a default Market Data service that cannot be removed.

Users who would like to receive the full EBBO (European Best Bid and Offer) will need to subscribe to the individual exchange subscriptions.

Dati di mercato dei prodotti legati alle criptovalute

Titoli/ETF

USA

GBTC @ PINK

- Per utenti non professionisti

- Livello 1: Mercati OTC (NP,L1)

- Livello 1: Pacchetto valore - comprende Istantanee Titoli USA e Future (NP, L1)

- Livello 2: Mercati (NP,L2)

- Livello 2: Global OTC e Mercati OTC (NP,L2)

- Per utenti professionisti

- Livello 1: Mercati OTC (P,L1)

- Livello 1: Pacchetto valore - comprende Istantanee Titoli USA e Future (NP, L1)

- Livello 2: Mercati OTC (P,L2)

- Livello 2: Global OTC e Mercati OTC (P,L2)

Prodotti al di fuori del mercato USA

BITCOINXB @ SFB

- Per utenti non professionisti

- Livello 1: Nordic Equity (NP,L1)

- Livello 2: Nordic Equity (NP,L2)

- Per utenti professionisti

- Livello 1: Nordic Equity (P,L1)

- Livello 2: Nordic Equity (P,L2)

COINETH @ SFB

- Per utenti non professionisti

- Livello 1: Nordic Equity (NP,L1)

- Livello 2: Nordic Equity (NP,L2)

- Per utenti professionisti

- Livello 1: Nordic Equity (P,L1)

- Livello 2: Nordic Equity (P,L2)

COINETHE @ SFB

- Per utenti non professionisti

- Livello 1: Nordic Equity (NP,L1)

- Livello 2: Nordic Equity (NP,L2)

- Per utenti professionisti

- Livello 1: Nordic Equity (P,L1)

- Livello 2: Nordic Equity (P,L2)

Indici

BRR/BRTI @ CME

- Per utenti non professionisti

- Livello 1: CME in tempo reale – Livello 1 per non professionisti

- Pacchetto valore - comprende Istantanee Titoli USA e Future (NP, L1)

- Per utenti professionisti

- Livello 2: CME in tempo reale per professionisti - Livello 2 (Il Livello 1 CME Pro non è disponibile per questo prodotto)

NYXBT @ FWB/SWB

- Per utenti non professionisti

- FWB: Spot Market Germany (Frankfurt/Xetra)(NP,L1)

- SWB: Stuttgart Boerse incl. Euwax (SWB) (NP,L1)

- Per utenti professionisti

- FWB: Spot Market Germany (Frankfurt/Xetra) (P,L1)

- SWB: Stuttgart Boerse incl. Euwax (SWB) (P,L1)

Future

BRR @ CME

ETHUSDRR @ CME

- Per utenti non professionisti

- Livello 1: CME in tempo reale – Livello 1 per non professionisti

- Livello 1: Pacchetto valore - comprende Istantanee Titoli USA e Future (NP, L1)

- Livello 2: CME in tempo reale – Livello 2 per non professionisti

- Livello 2: Pacchetto valore USA PLUS (NP, L2)

- È necessario avere l’abbonamento al Pacchetto Valore con Istantanee Titoli USA e Future

- Valido solo per la profondità del book

- Per utenti professionisti

- Livello 2: CME in tempo reale per professionisti - Livello 2 (Il Livello 1 CME Pro non è disponibile per questo prodotto)

BAKKT @ ICECRYPTO

- Per utenti non professionisti

- ICE Futures US (NP)

- Per utenti professionisti

- ICE Futures US (P)

Ritorna alla Tavola dei Contenuti: Bitcoin e altri prodotti legati alle criptovalute disponibili presso IBKR>

Come stabilire quale abbonamento ai dati di mercato viene applicato ad un dato titolo?

Tramite il nostro strumento, l’Assistente per i Dati di mercato, IBKR ti offre assistenza nel selezionare gli abbonamenti ai dati di mercato sulla base dei prodotti che vuoi usare per la tua attività di trading (titoli, opzioni oppure warrant). I risultati della ricerca mostrano le borse presso le quali vengono scambiati i prodotti, il tipo di abbonamento offerto e il costo mensile sia per clienti Professionisti che per i Non-professionisti. Sarà inoltre possibile vedere che tipo di dati sono associati a ciascun abbonamento.

Per accedere all'Assistente per i Dati di mercato:

- Accedi al Portale Clienti.

- Clicca sul menu Aiuto (ossia sull'icona del punto interrogativo nell'angolo in alto a destra) quindi seleziona il Centro Assistenza.

- Scorri verso il basso e seleziona l'Assistente per i Dati di mercato.

- Inserisci il Simbolo oppure il numero ISIN e la borsa presso la quale vuoi operare.

- Scegli un valore per i filtri opzionali: status di abbonato Professionista/Non professionista, Valuta e Asset.

- Clicca su Cerca.

- Valuta le opzioni disponibili e decidi quale tipo di abbonamento è il più adatto alle tue esigenze.

Per maggiori informazioni sulla pagina di selezione dei dati di mercato potrai consultare il sito web di IBKR.

Considerazioni circa gli abbonamenti per i dati di mercato statunitensi (utenti non professionisti)

Nello stabilire l’ampiezza dell’offerta di abbonamenti per i dati di mercato da rendere disponibile, IBKR cerca di bilanciare le esigenze di un’ampia platea di clienti, sia in termini di obiettivi dei prodotti scambiati e in termini di frequenza d’uso dei dati. Per garantire ai clienti l’opportunità di ridurre al minimo i costi mensili degli abbonamenti ai dati statunitensi (USA) la nostra società è in grado di offrire dei servizi mensili sia in versione pacchetto che à la carte così come l’opzione di dati in tempo reale, istantanee e feed in differita. Nel rispetto delle norme vigenti, IBKR non offre più informazioni su quotazioni in differita circa titoli statunitensi ai clienti di Interactive Brokers LLC.

In questo articolo troverai le domande principali da considerare quando si decide quale tipo di abbonamento è il più adatto alle proprie esigenze (vai sul nostro sito web per conoscere i prezzi aggiornati). Ti ricordiamo che i clienti non hanno l’obbligo di acquistare dati attraverso IBKR.

Quali sono i prodotti finanziari statunitensi sui quali fai trading?

In genere i clienti che fanno trading con un’ampia tipologia di classi di asset dovrebbero valutare l’opportunità di sottoscrivere un abbonamento pacchetto che si chiama US Securities Snapshot and Futures Value Bundle che costa 10 USD mensili e offre quotazioni per una serie di titoli statunitensi, indici azionari, obbligazioni, future e opzioni su future. Nel caso in cui l’attività mensile nel conto del cliente generi almeno 30 USD di commissioni, non sarà necessario pagare il costo mensile di questo abbonamento.

Future

- US Securities Snapshot and Futures Value Bundle: quotazioni in tempo reale per i dati top of book per CBOT, CME, COMEX e NYMEXUS.

- Futures Value PLUS Bundle: quotazioni in tempo reale, Livello 2 del book per CBOT, CME, COMEX, e NYMEX.1

- ICE Futures U.S. (NYBOT): include dati in tempo reale su opzioni e future LIFFE su metalli preziosi e opzioni su future.

Obbligazioni

- US Securities Snapshot and Futures Value Bundle: quotazioni in tempo reale su obbligazioni societarie degli USA e titoli di Tesoro statunitensi.

- US Bond Real-Time Data: quotazioni in tempo reale su obbligazioni societarie degli USA e titoli di Tesoro statunitensi offerti a costo zero.

Opzioni

- OPRA Top of Book: quotazioni in tempo reale del top of book su tutte le borse statunitensi che trattano opzioni.

- US Securities Snapshot and Futures Value Bundle: quotazioni in tempo reale per la maggior parte degli indici azionari impiegati come sottostanti per le opzioni.

Titoli OTC

- US Securities Snapshot and Futures Value Bundle: quotazioni in tempo reale del top of book dei listini OTCBB e PINK.

National Market System (NMS) Stocks - gli abbonamenti per i titoli NMS (ossia i listini di NYSE, AMEX, NASDAQ & Cboe) sono vari e dipendono da alcune considerazioni indicate qui di seguito.

Con quale frequenza desideri vedere le quotazioni in tempo reale?

Frequenza occasionale

- US Securities Snapshot and Futures Value Bundle: include quotazioni in tempo reale e dati top of book per ciascuna delle seguenti borse: NYSE, AMEX e NASDAQ. Un servizio pensato per utenti occasionali nel quale le quotazioni vengono fornite solo se viene richiesto un aggiornamento immediato della situazione (la cosiddetta “istantanea” o “snapshot”); ogni richiesta costa solo 0,01 USD. Se il numero di richieste di aggiornamento raggiunge i 150 su una specifica borsa in un dato mese, il costo mensile per quella determinata borsa sarà di 1,50 USD e l’abbonato riceverà quotazioni in tempo reale per il resto del mese senza costi aggiuntivi (es. il costo massimo per un’istantanea in dato mese per tutte tre le borse sarà di 4,50 USD). TI ricordiamo che il costo base di 10 USD per questo pacchetto non verrà applicato per i conti che generano commissioni di almeno 30 USD mensili, tuttavia sarà necessario pagare il costo delle richieste di quotazioni istantanee.

Frequenza regolare

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C): diffusione in tempo reale dei dati top of book per NYSE, AMEX e NASDAQ disponibili “à la carte”, quindi selezionando singoli titoli per 1,50 USD oppure tramite con un’opzione mensile (4,50 USD per tutti). Questo servizio è per utenti che negoziano titoli quotati solo su una o due borse con una frequenza regolare.

- Cboe One: quotazioni in tempo reale relative ai 4 mercati azionari statunitensi legati al Cboe per 5 USD al mese.

- OPRA Top of Book: quotazioni in tempo reale top of book su tutte le opzioni su titoli statunitensi disponibili tramite abbonamento mensile a soli 1,50 USD

- US Equity and Options Add-On Streaming Bundle1. Questo pacchetto include NYSE (Network A), AMEX (Network B), NASDAQ (Network C), e OPRA (Opzioni USA). Un servizio pensato per utenti che negoziano titoli con frequenza regolare titoli quotati presso tutte le borse qui menzionate. Questo servizio ha un costo mensile di 4,50 USD e rimpiazza le istantanee fornite dal pacchetto US Securities Snapshot and Futures Value Bundle.

- Cboe One Add-On1: quotazioni in tempo reale dai 4 mercati azionari statunitensi legati al Cboe. Questo servizio ha un costo mensile di 1 USD e rimpiazza le quotazioni istantanee fornite tramite l’abbonamento noto come US Securities Snapshot and Futures Value Bundle.

Qual è di solito il costo delle tue commissioni mensili?

Meno di 30 USD al mese

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C). Quotazioni top of book in tempo reale relative alle seguenti borse: NYSE, AMEX e NASDAQ. Se fai trading solo su titoli NMS e generi commissioni inferiori a 30 USD mensili, potrai ricevere le quotazioni in tempo reale sui titoli presenti in tutte e tre le borse ad un costo fisso mensile di 4,50 USD invece che pagare 10 USD al mese per avere delle quotazioni istantanee.

- Cboe One: quotazioni in tempo reale relative ai 4 mercati azionari statunitensi legati al Cboe per 5 USD al mese. Se fai trading solo su titoli NMS e generi commissioni inferiori a 30 USD mensili, potrai ricevere le quotazioni in tempo reale sui titoli presenti in tutte e tre le borse ad un costo fisso mensile di 4,50 USD invece che pagare 10 USD al mese per avere delle quotazioni istantanee.

Sopra i 30 USD al mese

- US Securities Snapshot and Futures Value Bundle: quotazioni in tempo reale dei titoli presenti su NYSE, AMEX e NASDAQ su richiesta di istantanea. Se il conto genera commissioni mensili di almeno 30 USD non verrà applicato il costo di questo abbonamento. Potrai inoltre considerare di aggiungere a questo tipo d’iscrizione anche i dati in tempo reale relativi a NYSE (Network A), AMEX (Network B), NASDAQ (Network C) al prezzo di 1,50 USD mensili.

Presso quali borse esegui la tua attività di trading?

Selezione limitata

- NYSE (Network A), AMEX (Network B), NASDAQ (Network C): Quotazioni top of book in tempo reale relative alle seguenti borse: NYSE, AMEX e NASDAQ. Se fai trading su titoli presenti in uno di queste tre borse potrai ricevere quotazioni sui titoli in tempo reale al costo mensile di 1,50 USD per borsa. Se inoltre hai un abbonamento a US Securities Snapshot and Futures Value Bundle, il feed dei dati in tempo reale si sovrapporrà alla quotazione istantanea per le singole borse selezionate e riceverai le quotazioni istantanee per tutte le altre borse. Se non hai un abbonamento a US Securities Snapshot and Futures Value Bundle, non riceverai quotazioni sui titoli statunitensi in quanto nel rispetto delle norme FINRA non è consentito fornire quotazioni differite per titoli statunitensi nei conti attivi.

Tutte le borse

- US Equity and Options Add-On Streaming Bundle1: include NYSE (Network A), AMEX (Network B), NASDAQ (Network C), e OPRA (Opzioni USA). Un servizio pensato per utenti che negoziano titoli con frequenza regolare titoli quotati presso tutte le borse qui menzionate. Questo pacchetto sostituirà le quotazioni istantanee fornite nella versione base dell’abbonamento US Securities Snapshot and Futures Value Bundle.

- US Equity and Options Add-On Streaming Bundle1: include NYSE (Network A), AMEX (Network B), NASDAQ (Network C), e OPRA (Opzioni USA). Un servizio pensato per utenti che negoziano titoli con frequenza regolare titoli quotati presso tutte le borse qui menzionate. Questo pacchetto sostituirà le quotazioni istantanee fornite nella versione base dell’abbonamento US Securities Snapshot and Futures Value Bundle.

- Cboe One/ Cboe One Add-On1: quotazioni in tempo reale relative ai 4 mercati azionari statunitensi legati al Cboe. Questo pacchetto sostituirà le quotazioni istantanee fornite nella versione base dell’abbonamento US Securities Snapshot and Futures Value Bundle.

1È necessario un abbonamento a US Securities Snapshot and Futures Value Bundle.

Tempistica dei dati di mercato in differita

Overview:

Di solito i fornitori di dati di mercato offrono i dati relativi alle borse in due categorie: dati in tempo reale e dati in differita. I dati di mercato in tempo reale vengono diffusi non appena le informazioni diventano di pubblico dominio. I dati in differita invece hanno un ritardo di circa 10-20 minuti rispetto alle quotazioni in tempo reale.

Alcune borse consentono di mostrare dati in differita senza alcun abbonamento, a titolo gratuito. Più in basso in questo articolo vengono indicate le borse che offrono i dati in differita senza costi e alcuna richiesta formale (es. i dati in differita verranno mostrati non appena verrà inserito il simbolo del prodotto nella piattaforma di trading). La tabella include inoltre i corrispondenti abbonamenti in tempo reale e i costi per potervi accedere dal sito web di IBKR.

Nota Bene:

- In ottemperanza con i requisiti normativi, IBKR non offre più informazioni in differita relative a quotazioni di titoli statunitensi ai clienti di Interactive Brokers LLC.

- Le quotazioni in differita hanno un valore puramente indicativo e non sono necessariamente utili per il trading Gli orari citati potrebbero essere soggetti a ulteriori ritardi senza preavviso.

Continente americano

| Nome della borsa esterna | Nome della borsa presso IB | Periodo di ritardo | Abbonamento in tempo reale |

| CBOT | CBOT | 10 minuti | CBOT in tempo reale |

| CBOE Futures Exchange | CFE | 10 minuti | CFE Enhanced |

| Market Data Express (MDX) | CBOE | 10 minuti | Indici CBOE Market Data Express |

| CME | CME | 10 minuti | CME in tempo reale |

| COMEX | COMEX | 10 minuti | COMEX in tempo reale |

| ICE US | NYBOT | 10 minuti | ICE Futures U.S. (NYBOT) |

| Mexican Derivatives Exchange | MEXDER | 15 minuti | Mexican Derivatives Exchange |

| Mexican Stock Exchange | MEXI | 20 minuti | Mexican Stock Exchange |

| Montreal Exchange | CDE | 15 minuti | Montreal Exchange |

| NYMEX | NYMEX | 10 minuti | NYMEX in tempo reale |

| NYSE GIF | NYSE | 15 minuti | NYSE Global Index Feed |

| One Chicago | ONE | 10 minuti | OneChicago |

| OPRA | OPRA | 15 minuti | OPRA Top of Book (L1) (US Option Exchanges) |

| OTC Markets | PINK | 15 minuti | OTC Markets |

| Toronto Stock Exchange | TSE | 15 minuti | Toronto Stock Exchange |

| Venture Exchange | VENTURE | 15 minuti | TSX Venture Exchange |

Europa

| Nome della borsa esterna | Nome della borsa presso IB | Periodo di ritardo | Abbonamento in tempo reale |

| BATS Europe | BATE/CHIX | 15 minuti | European (BATS/Chi-X) Equities |

| Boerse Stuttgart | SWB | 15 minuti | Stuttgart Boerse incl. Euwax (SWB) |

| Borsa di Madrid | BM | 15 minuti | Borsa di Madrid |

| Borsa Italiana | BVME/IDEM | 15 minuti | Borsa Italiana (BVME stock / SEDEX / IDEM deriv) |

| Budapest Stock Exchange | BUX | 15 minuti | Budapest Stock Exchange |

| Eurex | EUREX | 15 minuti | Eurex Real-Time Information |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 minuti | Euronext Cash |

| Euronext | AEB/SBF/MATIF/BELFOX | 15 minuti | Euronext Data Bundle |

| Frankfurt Stock Exchange and XETRA | FWB/IBIS/XETRA | 15 minuti | Spot Market Germany (Frankfurt/Xetra) |

| ICE Futures Europe (Commodities) | IPE | 10 minuti | ICE Futures E.U. - Commodities (IPE) |

| ICE Futures Europe (Financials) | ICEEU | 10 minuti | ICE Futures E.U. – Financials (LIFFE) |

| LSE | LSE | 15 minuti | LSE UK |

| LSEIOB | LSEIOB | 15 minuti | LSE International |

| MEFF | MEFF | 15 minuti | BME (MEFF) |

| NASDAQ OMX Nordic Derivatives | OMS | 15 minuti | Derivati paesi nordici |

| Prague Stock Exchange | PRA | 15 minuti | Prague Stock Exchange Cash Market |

| SWISS Exchange | EBS/VIRTX | 15 minuti | SIX Swiss Exchange |

| Tel Aviv Stock Exchange | TASE | 15 minuti | Tel Aviv Stock Exchange |

| Turquoise ECN | TRQXCH/TRQXDE/TRQXEN | 15 minuti | Turquoise ECN |

| Warsaw Stock Exchange | WSE | 15 minuti | Warsaw Stock Exchange |

Asia

| Nome della borsa esterna | Nome della borsa presso IB | Periodo di ritardo | Abbonamento in tempo reale |

| Australian Stock Exchange | ASX | 20 minuti | ASX Total |

| Hang Seng Indices | HKFE-IND | 15 minuti | Indici Hang Seng |

| Hong Kong Futures Exchange | HKFE | 15 minuti | Hong Kong Derivatives (Futures & Opzioni) |

| Hong Kong Stock Exchange | SEHK | 15 minuti | Hong Kong Securities Exchange (Titoli, Warrant & Obbligazioni) |

| Korea Stock Exchange | KSE | 20 minuti | Korea Stock Exchange |

| National Stock Exchange of India | NSE | 15 minuti | National Stock Exchange of India, Capital Market Segment |

| Osaka Securities Exchange | OSE.JPN | 20 minuti | Osaka Exchange |

| SGX Derivatives | SGX | 10 minuti | Singapore Exchange (SGX) - Derivati |

| Shanghai Stock Exchange | SEHKNTL | 15 minuti | Shanghai Stock Exchange |

| Shanghai Stock Exchange STAR Market | SEHKSTAR | 15 minuti | Shanghai Stock Exchange |

| Shenzhen Stock Exchange | SEHKSZSE | 15 minuti | Shenzhen Stock Exchange |

| Singapore Stock Exchange | SGX | 10 minuti | Singapore Exchange (SGX) - Titoli |

| Sydney Futures Exchange | SNFE | 10 minuti | ASX24 Commodities e Futures |

| Tokyo Stock Exchange | TSEJ | 20 minuti | Tokyo Stock Exchange |

Panoramica su oneri e commissioni

I clienti e i potenziali clienti sono invitati a visitare il nostro sito web dove troveranno descrizioni dettagliate riguardo oneri e commissioni.

In questa pagina vengono illustrati gli oneri e le commissioni più comuni:

1. Commissioni - Le commissioni variano a seconda del tipo di prodotto, della borsa valori e dipendono anche dal tipo di piano tariffario scelto (tutto incluso oppure no). Nel caso dei titoli statunitensi, applichiamo una commissione pari a 0.0005 USD per azione con un trading minimo di 1.00 USD.

2. Interessi - Gli interessi vengono applicati sui saldi di debito relativo ai margini e IBKR utilizza dei benchmark riconosciuti a livello internazionale per i versamenti overnight come base per stabilire i tassi d’interesse. Successivamente applichiamo un differenziale per il tasso d’interesse benchmark (“BM”) in scaglioni degressivi; in questo modo i saldi relativi a grandi quantità di liquidi riceveranno – in maniera proporzionale – tassi migliori e sarà possibile stabilire un tasso effettivo. Per esempio: nel caso di prestiti denominati in USD, il tasso di riferimento (benchmark) sarà quello della Fed Funds e si applicherà uno spread del 1.5% per i saldi fino a 100,000 USD. Inoltre i soggetti che vogliono vendere titoli short devono essere al corrente dell’esistenza di oneri speciali in termini di interessi nel caso in cui i titoli presi in prestito per coprire la vendita di titoli short siano considerati “difficili da ottenere in prestito”.

3. Oneri di cambio - Anche questa tipologia varia in base al tipo di prodotto e alla borsa valori. Per esempio: nel caso di opzioni su titoli USA, alcune borse valori applicano un onere nel caso di rimozione della liquidità (ordine al meglio oppure un ordine con limite di prezzo marketable) e forniscono pagamenti per ordini che aggiungono liquidità (ordine con limite). Inoltre diverse borse applicano degli oneri su ordini che vengono cancellati o modificati.

4. Dati di mercato - L’iscrizione ai dati di mercato non è obbligatoria, tuttavia nel caso in cui tu abbia chiesto questo servizio, potrai vedere applicato un onere mensile in base al tipo di borsa valori scelto e alla loro offerta di abbonamento. Tramite il nostro strumento, l’Assistente per i Dati di mercato, ti offriamo assistenza nel selezionare gli abbonamenti ai dati di mercato sulla base dei prodotti che vuoi usare per la tua attività di trading. Per accedere a questo strumento ti basterà entrare nel Portale Clienti, cliccare nella sezione Assistenza e selezionare il link per l’Assistente per i Dati di mercato.

5. Onere sull’attività minima mensile - Dato che offriamo servizi per trader attivi, richiediamo a nostri clienti di avere dei conti che generino un minimo di commissioni ogni mese altrimenti verrà applicato un onere sulla differenza tra commissioni generate e il minimo stabilito. Il minimo è di 10 USD mensili.

6. Varie - IBKR consente un prelievo mensile gratuito e applica un onere per ogni prelievo successivo. Inoltre ci sono alcuni oneri relativi alle richieste di trade bust, per l’esercizio di opzioni e/o future & assegnazioni e infine commissioni di custodia sugli ADR (American Depositary Receipt).

Per maggiori informazioni, ti consigliamo di visitare il nostro sito web e selezionare una delle opzioni disponibili nel menu dedicato ai Prezzi.

VR(T) time decay and term adjusted Vega columns in Risk Navigator (SM)

Background

Risk Navigator (SM) has two Adjusted Vega columns that you can add to your report pages via menu Metrics → Position Risk...: "Adjusted Vega" and "Vega x T-1/2". A common question is what is our in-house time function that is used in the Adjusted Vega column and what is the aim of these columns. VR(T) is also generally used in our Stress Test or in the Risk Navigator custom scenario calculation of volatility index options (i.e VIX).

Abstract

Implied volatilities of two different options on the same underlying can change independently of each other. Most of the time the changes will have the same sign but not necessarily the same magnitude. In order to realistically aggregate volatility risk across multiple options into a single number, we need an assumption about relationship between implied volatility changes. In Risk Navigator, we always assume that within a single maturity, all implied volatility changes have the same sign and magnitude (i.e. a parallel shift of volatility curve). Across expiration dates, however, it is empirically known that short term volatility exhibits a higher variability than long term volatility, so the parallel shift is a poor assumption. This document outlines our approach based on volatility returns function (VR(T)). We also describe an alternative method developed to accommodate different requests.

VR(T) time decay

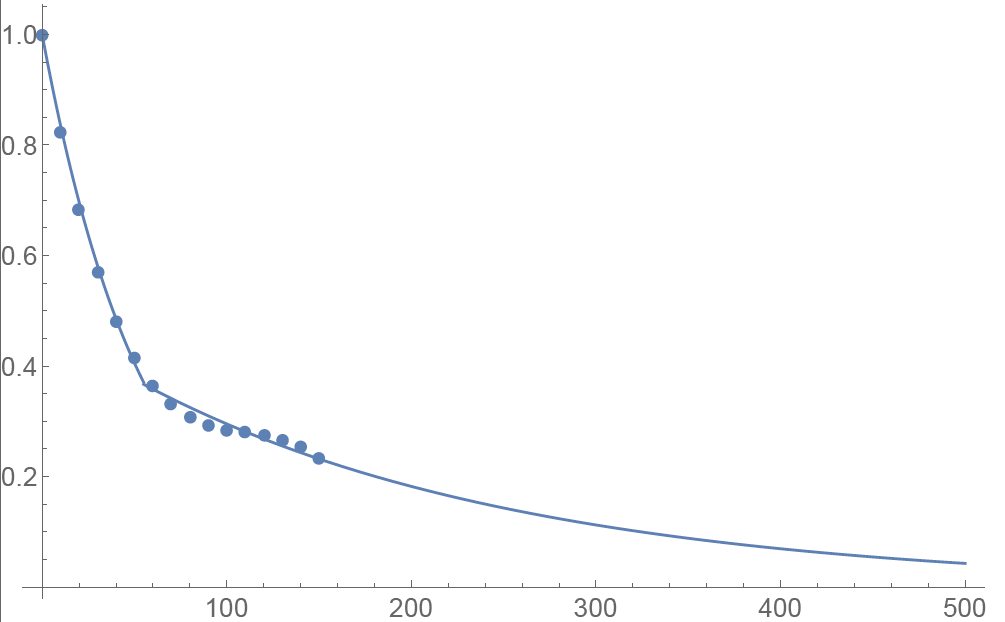

We applied the principal component analysis to study daily percentage changes of volatility as a function of time to maturity. In that study we found that the primary eigen-mode explains approximately 90% of the variance of the system (with second and third components explaining most of the remaining variance being the slope change and twist). The largest amplitude of change for the primary eigenvector occurs at very short maturities, and the amplitude monotonically decreases as time to expiration increase. The following graph shows the main eigenvector as a function of time (measured in calendar days). To smooth the numerically obtained curve, we parameterize it as a piecewise exponential function.

Functional Form: Amplitude vs. Calendar Days

To prevent the parametric function from becoming vanishingly small at long maturities, we apply a floor to the longer term exponential so the final implementation of this function is:

where bS=0.0180611, a=0.365678, bL=0.00482976, and T*=55.7 are obtained by fitting the main eigenvector to the parametric formula.

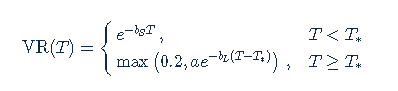

Inverse square root time decay

Another common approach to standardize volatility moves across maturities uses the factor 1/√T. As shown in the graph below, our house VR(T) function has a bigger volatility changes than this simplified model.

Time function comparison: Amplitude vs. Calendar Days

Adjusted Vega columns

Risk Navigator (SM) reports a computed Vega for each position; by convention, this is the p/l change per 1% increase in the volatility used for pricing. Aggregating these Vega values thus provides the portfolio p/l change for a 1% across-the-board increase in all volatilities – a parallel shift of volatility.

However, as described above a change in market volatilities might not take the form of a parallel shift. Empirically, we observe that the implied volatility of short-dated options tends to fluctuate more than that of longer-dated options. This differing sensitivity is similar to the "beta" parameter of the Capital Asset Pricing Model. We refer to this effect as term structure of volatility response.

By multiplying the Vega of an option position with an expiry-dependent quantity, we can compute a term-adjusted Vega intended to allow more accurate comparison of volatility exposures across expiries. Naturally the hoped-for increase in accuracy can only come about if the adjustment we choose turns out to accurately model the change in market implied volatility.

We offer two parametrized functions of expiry which can be used to compute this Vega adjustment to better represent the volatility sensitivity characteristics of the options as a function of time to maturity. Note that these are also referred as 'time weighted' or 'normalized' Vega.

Adjusted Vega

A column titled "Vega Adjusted" multiplies the Vega by our in-house VR(T) term structure function. This is available any option that is not a derivative of a Volatility Product ETP. Examples are SPX, IBM, VIX but not VXX.

Vega x T-1/2

A column for the same set of products as above titled "Vega x T-1/2" multiplies the Vega by the inverse square root of T (i.e. 1/√T) where T is the number of calendar days to expiry.

Aggregations

Cross over underlying aggregations are calculated in the usual fashion given the new values. Based on the selected Vega aggregation method we support None, Straight Add (SA) and Same Percentage Move (SPM). In SPM mode we summarize individual Vega values multiplied by implied volatility. All aggregation methods convert the values into the base currency of the portfolio.

Custom scenario calculation of volatility index options

Implied Volatility Indices are indexes that are computed real-time basis throughout each trading day just as a regular equity index, but they are measuring volatility and not price. Among the most important ones is CBOE's Marker Volatility Index (VIX). It measures the market's expectation of 30-day volatility implied by S&P 500 Index (SPX) option prices. The calculation estimates expected volatility by averaging the weighted prices of SPX puts and calls over a wide range of strike prices.

The pricing for volatility index options have some differences from the pricing for equity and stock index options. The underlying for such options is the expected, or forward, value of the index at expiration, rather than the current, or "spot" index value. Volatility index option prices should reflect the forward value of the volatility index (which is typically not as volatile as the spot index). Forward prices of option volatility exhibit a "term structure", meaning that the prices of options expiring on different dates may imply different, albeit related, volatility estimates.

For volatility index options like VIX the custom scenario editor of Risk Navigator offers custom adjustment of the VIX spot price and it estimates the scenario forward prices based on the current forward and VR(T) adjusted shock of the scenario adjusted index on the following way.

- Let S0 be the current spot index price, and

- S1 be the adjusted scenario index price.

- If F0 is the current real time forward price for the given option expiry, then

- F1 scenario forward price is F1 = F0 + (S1 - S0) x VR(T), where T is the number of calendar days to expiry.

VOLUME – Calculation of Shares Traded

At first glance, the number of shares executed in a given time period would seem to be a straightforward calculation. The simplest definition of volume is the number of shares traded from one point in time to another point in time. However, several variables affect the calculation.

Market conditions may cause a calculation of volume to differ among data providers. For example, the two plans that manage the US Consolidated equities market have different number of, and definition for, trade reporting codes. In addition, data distributors often include variables such as odd lots, corrections, cash trades, or pre-/post-market trades in the volume calculation.

Numbers can become more visible in light volume or over time. For example, what was volume as of 09:37?

| Time | Symbol | Quantity | Price |

| 9:35 | XYZ | 1000 | 19.90 |

| 9:36 | XYZ | -1000 | 19.90 |

| 9:37 | XYZ | 1000 | 19.80 |

Depending on the distributor, the volume at 09:37 could be:

- 1000 shares if the distributor corrects the volume for corrections

- 2000 shares if the distributor only counts positive numbers

- 3000 shares if the distributor reflects the total of all prints expressed as a positive number

This may be a simplified example, but understanding how a distributor calculates volume will help the volume calculation serve as an indicator of market direction.

Alternative Streaming Quotes for US Equities

Overview:

The SEC Vendor Display Rule requires that brokers give clients access to the NBBO at the point of order entry. In order to provide users with free live streaming market data, we cannot display this free stream when entering an order without the client subscribing to the paid NBBO. Please note, this does not apply to non-IBLLC clients.

Background:

Under the Rule 603(c) of Regulation NMS (Vendor Display Rule), when a broker is providing quotation information to clients that can be used to assess the current market or the quality of trade execution, reliance on non-consolidated market information as the source of that quotation would not be consistent with the Vendor Display Rule.

All clients (IBKR Lite and Pro) have access to streaming real-time US equity quotes from Cboe One and IEX at no charge. Since this data does not include all markets, we cannot show this quote when entering parameters for a US stock quote. Therefore and according to FINRA's enforcement of the SEC rule, IBKR provides IBLLC US clients a free default snapshot service, “US Snapshots VDR Required”. If clients do not sign up for an NBBO US equity data service and they are an IBLLC client, they will have access to free real-time snapshots when making trading decisions on US stocks. Order routing will not change based on what is shown on the screen. If one is subscribed to NBBO quotes or not, by default the trade will still take place with the assistance of the SMART order router designed to provide the best price for the order.

Please see the sample screenshots below from TWS Classic and TWS Mosaic for what occurs when placing an order without the NBBO streaming subscription for US equities.

TWS Classic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

TWS Mosaic:

1. Screenshot of quotes showing without order entry line item

2. Screenshot of quote going blank when putting in the order entry line item

Istantanee sui dati di mercato

CONTESTO

IBKR offre ai clienti in possesso dei relativi requisiti la possibilità di ricevere su richiesta le quotazioni in tempo reale relative a uno specifico strumento. Tale servizio, denominato "quotazioni istantanee", differisce dal nostro servizio di quotazioni classico, che comprende lo streaming continuo e l'aggiornamento dei prezzi in tempo reale. Le quotazioni istantanee vengono offerte come un'alternativa a basso costo per i clienti che non desiderano affidarsi alle quotazioni in differita 1 quando devono inviare un ordine. Maggiori informazioni su questo servizio di quotazioni sono disponibili di seguito.

COMPONENTI DELLA QUOTAZIONE

Le quotazioni istantanee comprendono i seguenti dati:

- Ultimo prezzo

- Ultimo volume

- Ultima borsa valori

- Bid-ask attuale

- Volume per ciascun bid-ask attuale

- Borsa valori di ciascun bid-ask attuale

SERVIZI DISPONIBILI

| Servizio | Restrizioni | Prezzo per Richiesta di Quotazione (USD)2 |

|---|---|---|

| AMEX (Network B/CTA) | 0.01 $ | |

| ASX Total | Nessun accesso a ASX24. Limitato agli abbonati non professionisti |

0.03 $ |

| Borsa di Madrid | 0.03 $ | |

| Canadian Exchange Group (TSX/TSXV) | Limitato agli abbonati non professionisti che non sono clienti di IB Canada | 0.03 $ |

| CBOT in tempo reale | 0.03 $ | |

| CME in tempo reale | 0.03 $ | |

| COMEX in tempo reale | 0.03 $ | |

| Eurex Core | Limitato agli abbonati non professionisti | 0.03 $ |

| Euronext Basic | Limitato agli abbonati non professionisti Comprende azioni, indici, derivati su azioni e derivati su indici di Euronext. |

0.03 $ |

| ETF e indici tedeschi | Limitato agli abbonati non professionisti | 0.03 $ |

| Derivati di Hong Kong (HKFE) | 0.03 $ | |

| Hong Kong Securities Exchange (azioni, warrant, obbligazioni) | 0.03 $ | |

| Johannesburg Stock Exchange | 0.03 $ | |

| Derivati borsa di Montreal | Limitato agli abbonati non professionisti | 0.03 $ |

| NASDAQ (Network C/UTP) | 0.01 $ | |

| Derivati paesi nordici | 0.03 $ | |

| Azioni paesi nordici | 0.03 $ | |

| NYMEX in tempo reale | 0.03 $ | |

| NYSE (Network A/CTA) | 0.01 $ | |

| OPRA (borse delle opzioni statunitensi) | 0.03 $ | |

| Shanghai Stock Exchange istantanea 5 secondi (via HKEx) | 0.03 $ | |

| Shenzhen Stock Exchange istantanea 3 secondi (via HKEx) | 0.03 $ | |

| SIX Swiss Exchange | Limitato agli abbonati non professionisti | 0.03 $ |

| Spot Market Germany (Frankfurt/Xetra) | Limitato agli abbonati non professionisti | 0.03 $ |

| Dati in tempo reale indice STOXX | Limitato agli abbonati non professionisti | 0.03 $ |

| Toronto Stk Exchange | Limitato agli abbonati non professionisti e clienti di IB Canada | 0.03 $ |

| TSX Venture Exchange | Limitato agli abbonati non professionisti e clienti di IB Canada | 0.03 $ |

| Azioni UK LSE (IOB) | 0.03 $ | |

| Azioni UK LSE | 0.03 $ |

1In ottemperanza con i requisiti normativi, IBKR non offre più informazioni in differita relative a quotazioni di titoli statunitensi ai clienti di Interactive Brokers LLC.

2Il costo si riferisce alla singola richiesta di quotazione istantanea e, qualora non sia in USD, verrà stabilito nell'importo equivalente nella valuta di base.

REQUISITI DI ACCESSO

- Per poter accedere alle quotazioni istantanee sarà necessario assicurarsi che i conti abbiano un numero minimo di abbonamenti ai dati di mercato e che siano rispettati i requisiti del saldo di capitale.

- La funzionalità di quotazioni istantanee è disponibile per TWS versione 976.0 (e successive).

ULTERIORI INFORMAZIONI RELATIVE AI PREZZI

- Ogni mese i clienti avranno a disposizione 1 USD di quotazioni istantanee gratuite. Le istantanee gratuite potranno essere relative sia per richieste di quotazioni per titoli statunitensi o meno e, una volta completata l'allocazione gratuita, i costi verranno applicati senza alcun avviso aggiuntivo. I clienti potranno monitorare il loro utilizzo delle istantanee alla fine della giornata di contrattazioni tramire il Portale Clienti.

- Le tariffe per le quotazioni verranno addebitate in differita, in genere durante la prima settimana del mese successivo a quello dell'erogazione del servizio. I conti privi della liquidità o del capitale con valore di prestito sufficienti a coprire le tariffe mensili saranno soggetti a liquidazione di posizioni.

- La tariffa mensile per le istantanee avrà un massimale collegato al prezzo del servizio mensile di dati in tempo reale. Le quotazioni in diretta verranno fornite senza costi aggiuntivi per il resto del mese. Il passaggio alle quotazioni in streaming avrà luogo approssimativamente alle 18:30 EST del giorno lavorativo successivo a quello di raggiungimento della soglia relativa alle istantanee. Al termine del mese il servizio di streaming si interromperà automaticamente e il contatore delle istantanee verrà ripristinato. Ciascun servizio avrà proprio un massimale; le richieste di quotazione relative a un servizio non saranno conteggiate ai fini del raggiungimento del massimale relativo agli altri servizi. Per altri esempi consulta la tabella qui in basso.

| Servizio | Prezzo per richiesta di quotazione (USD) | Massimale abbonati non professionisti (richieste/costo totale)2 | Massimale abbonati professionisti (richieste/costo totale)3 |

|---|---|---|---|

| AMEX (Network B/CTA) | 0.01 $ | 150/1.50 $ | 2,300/23.00 $ |

| NASDAQ (Network C/UTP) | 0.01 $ | 150/1.50 $ | 2,500/25.00 $ |

| NYSE (Network A/CTA) | 0.01 $ | 150/1.50 $ | 4,500/$45.00 |

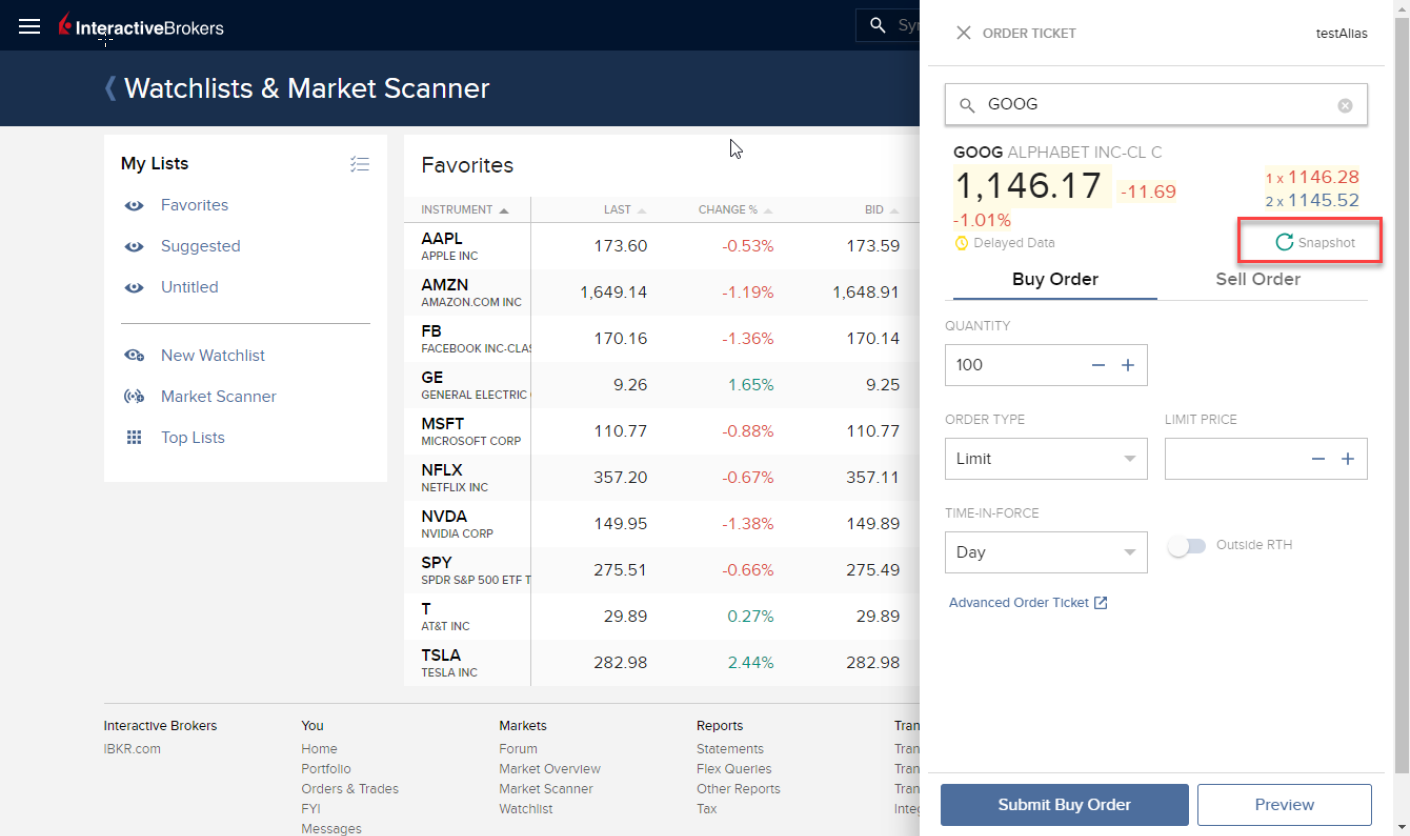

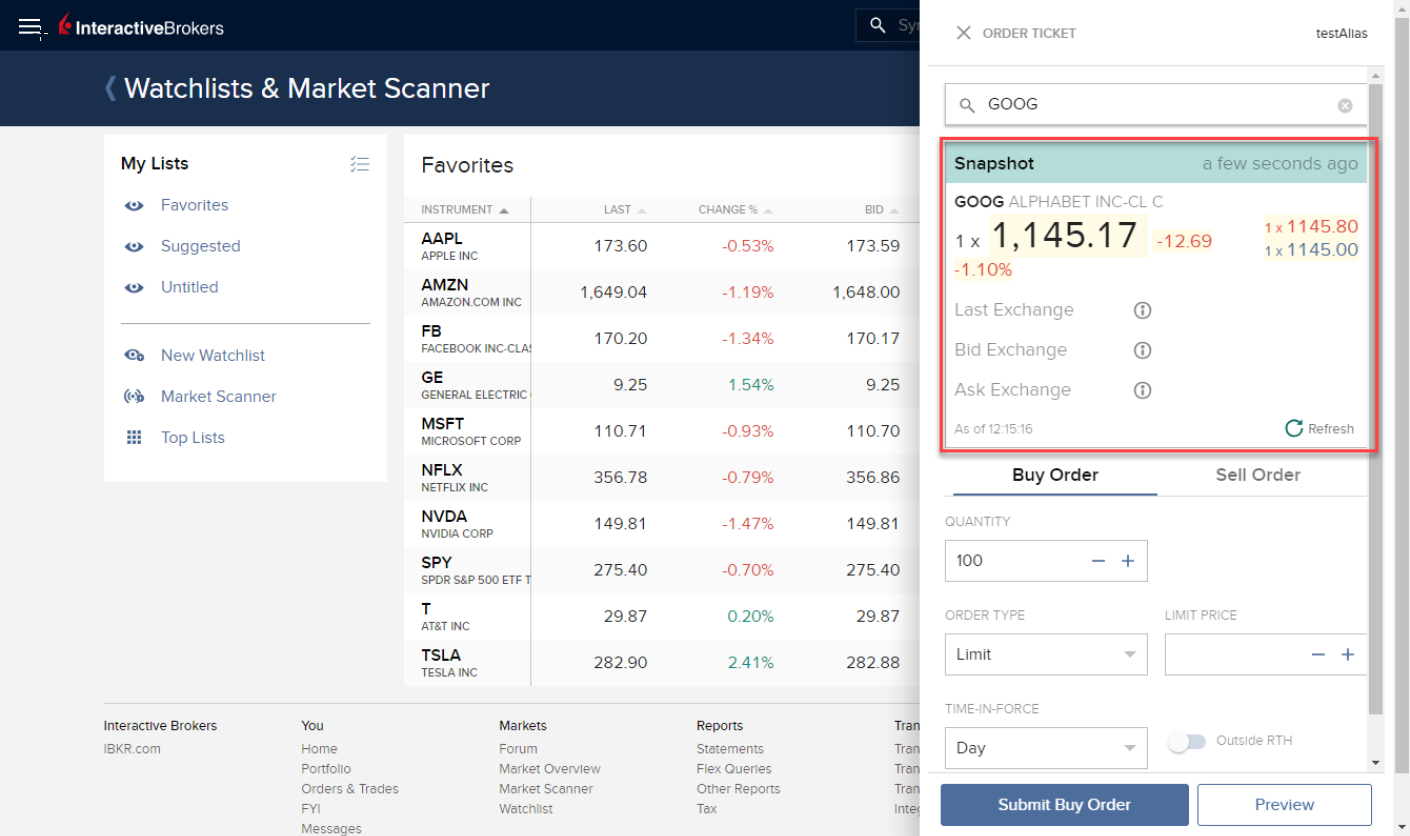

COME RICHIEDERE LE QUOTAZIONI ISTANTANEE

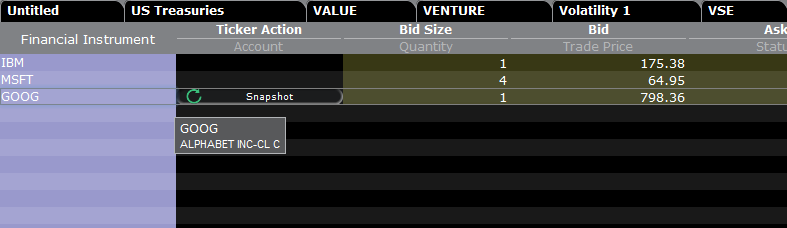

Trading per desktop - TWS (classica):

Qualora tu stia visualizzando dei dati in differita e abbia ottenuto i permessi per le istantanee, nella colonna Operazione ticker vedrai il pulsante Istantanea:

Dopo aver cliccato sul pulsante Istantanea, si aprirà una finestra contenente i dettagli della quotazione. Questa genererà una marca temporale alla ricezione della quotazione del NBBO relativa a quel simbolo, in aggiunta alle informazioni sul NBBO:

È possibile aggiornare la quotazione del NBBO cliccando sul link Aggiorna all'interno della finestra contenente i dettagli della quotazione.

Esempio:

Nel caso precedente GOOG è un titolo quotato presso il NASDAQ (Network C/UTP). Verrà addebitato un importo pari a 0.01 USD per richiesta (ovvero per ciascuna istantanea).

- Gli utenti non professionisti possono richiedere altre 149 istantanee per GOOG o per qualsiasi altra azione quotata presso il NASDAQ (Network C/UTP) prima del passaggio alle quotazioni in streaming.

- Gli utenti professionisti possono richiedere altre 2,499 istantanee per GOOG o per qualsiasi altra azione quotata presso il NASDAQ (Network C/UTP) prima del passaggio alle quotazioni in streaming.

Le istantanee verranno addebitate solo fino al raggiungimento del massimale. Una volta raggiunto tale limite, non sarà addebitato alcun importo aggiuntivo fino al termine del mese e si inizieranno a ricevere le quotazioni in streaming relative a quel servizio.

Trading per desktop - TWS (Mosaic):

Qualora tu stia visualizzando dei dati in differita e abbia ottenuto i permessi per le istantanee, dopo aver selezionato una riga nella scheda Monitor la finestra Inserimento ordini mostrerà un'opzione per richiedere un'istantanea.

Dopo aver cliccato sul link +ISTANTANEA si aprirà una finestra contenente i dettagli della quotazione. Questa genererà una marca temporale alla ricezione della quotazione del NBBO relativa a quel simbolo, in aggiunta alle informazioni sul NBBO:

È possibile aggiornare la quotazione del NBBO cliccando sul link Aggiorna all'interno della finestra contenente i dettagli della quotazione.

Portale Clienti:

Qualora stia visualizzando dei dati in differita e abbia ottenuto i permessi per le istantanee, sotto al prezzo d'acquisto/vendita nella finestra Ticket d'ordine potrai vedere un link Istantanea:

Dopo aver cliccato sul link Istantanea si aprirà una finestra contenente i dettagli della quotazione. Questa genererà una marca temporale alla ricezione della quotazione del NBBO relativa a quel simbolo:

È possibile aggiornare la quotazione del NBBO cliccando sul link Aggiorna all'interno della finestra contenente i dettagli della quotazione.

Web Trading - WebTrader:

Qualora tu stia visualizzando dei dati in differita e abbia ottenuto i permessi per le istantanee, nella colonna Dati aggiuntivi all'interno della scheda Mercato vedrai il pulsante Istantanea:

Dopo aver cliccato sul pulsante Istantanea si aprirà una finestra contenente i dettagli della quotazione, la quale genererà una marca temporale alla ricezione della quotazione del NBBO relativa a quel simbolo:

Mobile Trading - IBKR Mobile app:

Dopo aver cliccato un simbolo nella schermata Quotazione si aprirà un apposito riquadro. Qualora tu stia visualizzando dei dati in differita e abbia ottenuto i permessi per le istantanee, vedrai un link Istantanea:

Dopo aver toccato il link Istantanea si aprirà una finestra contenente i dettagli della quotazione. Questa genererà una marca temporale alla ricezione della quotazione del NBBO relativa a quel simbolo, in aggiunta alle informazioni sul NBBO: