Knock-out (Turbo) Tutorial

Introduction

Knock-out warrants (turbos), like vanilla warrants, derive their value from the difference between the price of the underlying and the strike. They differ significantly however from vanilla warrants in many important respects:

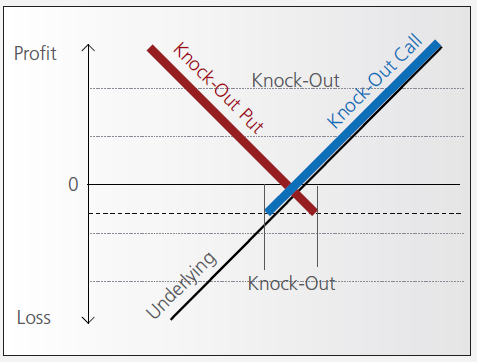

- They can expire (knock-out) prematurely if the price of the underlying instrument touches or falls below (in the case of knock-out calls) or exceeds (in the case of knockout puts) a predetermined barrier-level. It expires worthless if the barrier equals the strike, or it may have a residual stop-loss value if the barrier is set higher than the strike (in the case of a call).

- Changes in implied volatility have little or no impact on knock-out products, therefore their pricing is easier for investors to comprehend than that of warrants.

- They have little or no time value (because of the presence of the knock-out barrier), and therefore have a higher degree of leverage than a warrant with the same strike. This is because the absence of time value makes the instrument “cheaper”.

Pay-out Profile

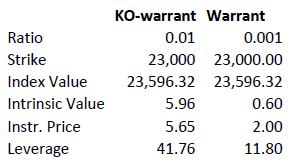

Leverage

As discussed above, knock-out warrants exhibit high degrees of leverage, particularly as the price of the underlying nears the strike/barrier. Consider the following example of a long turbo on the Dow Jones Index, compared to a vanilla warrant:

Intrinsic value = (index value – strike) x ratio

Leverage = Index Value x Ratio / Instrument Price

A vanilla warrant retains significant time value even as the underlying price approaches the strike, sharply reducing its leverage compared to a knock-out warrant.

Product types

As discussed above, the barrier may either equal the strike, or be set above (calls) or below (puts). In the latter cases a small residual value remains after knock-out, corresponding to the difference between the barrier (the stop-loss level) and the strike.

Moreover, knock-out products may either have an expiration date or may be open-ended. This makes a difference in the way interest is accounted for. If the contract has an expiration date interest is included in the premium, the amount of which reduces over time and is zero on expiration. This is analogous to a standard vanilla warrant.

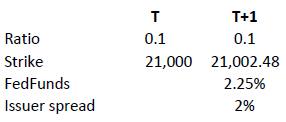

in relation to an expiration date. The price of the contract therefore corresponds exactly to its intrinsic value. Interest however must be accounted for. This is done by a daily adjustment of the barrier and strike. The following example shows the daily adjustment for a long open-end turbo on the Dow Jones Index:

The adjustment = Strike T x (1+ FedFunds/360 + Issuer Spread/360).

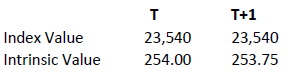

The intrinsic value of the instrument is correspondingly reduced as follows, assuming no change in the value of the DJ Index):

Intrinsic value = (index value – strike) x ratio

Discount Certificates Tutorial

Introduction

Discount certificates are designed to provide an enhanced return in sideways markets, compared to a direct investment in the underlying.

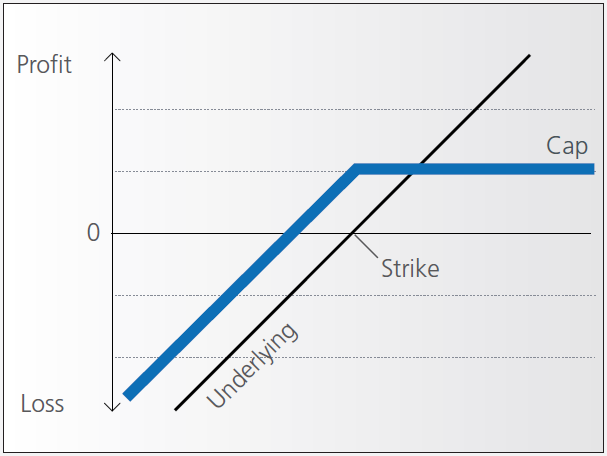

Discount certificates make it possible for you to buy an underlying instrument for less than its current market price. However, the maximum payback on a discount certificate is limited to a predetermined amount (cap).

Discount certificates normally have a term to maturity of one to three years. At maturity, a determination is made of where the price of the underlying instrument stands.

If it is at or above the cap, you’ll earn the maximum return and receive payment of the amount reflected by the cap.

If the price of the underlying instrument is below the cap on the maturity date, you’ll receive either the corresponding number of shares or a cash settlement reflecting the value of the underlying instrument on the maturity date.

Pay-out Profile

Example

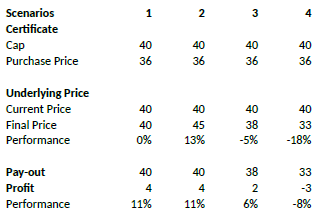

Assume a discount certificate on ABC share. The certificate has a cap of EUR 40.00, and a purchase price of EUR 36.00. The table below shows scenarios depending on the final price of the underlying.

Factor Certificates Tutorial

Introduction

Factor certificates employ a daily leverage factor that multiplies the daily performance of the underlying instrument. Unlike knock-out warrants and mini-futures, factor certificates do not have a knock-out barrier. To avoid a loss greater than the investment, the calculation resets intraday if the performance of the underlying threatens to render the certificate worthless.

Daily Leverage

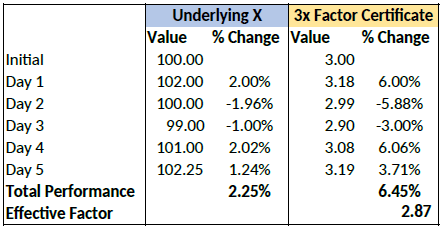

The performance of the certificate is calculated daily, without reference to previous days’ values. If the underlying returns 1% on the day, the value of 3x certificate increases by 3%, a 5x by 5%. The next day the process is repeated, referencing the prior day’s underlying close.

As such, factor certificates are particularly suitable for day-traders.

However, for a period of more than one day, the cumulative performance of the underlying cannot be simply multiplied by a factor of 3 as the previous day’s price always forms the new basis of calculating each day’s performance for the certificate. To illustrate with an example:

Cumulatively, the factor certificate has returned less than 3x the performance of the underlying.

Intraday Reset

If an underlying for a factor certificate loses more than a certain percentage of its value intraday, the calculation is reset by simulating a new day. The reset threshold varies depending on the leverage factor.

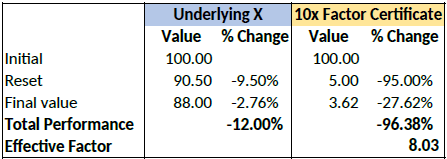

Let’s assume a long factor certificate with a 10x leverage factor. According to the terms of the certificate, a reset will be triggered if the underlying loses more than 9.5% during the calculation day.

Let’s now assume that the underlying loses 12% of its value during a particular day. The reset

and final performance will be as follows:

Что такое SMA и как он устроен?

Overview:

SMA – это "Специальный гарантийный счет" (Special Memorandum Account), представляющий собой не капитал или наличные средства, а скорее кредитную линию, создаваемую при увеличении рыночной стоимости ценных бумаг маржевого счета Reg. T. Цель такого счета состоит в сохранении покупательской способности, обеспечиваемой нереализованной прибылью, для дальнейших покупок, которая в противном случае может быть гарантирована только путем вывода избытка капитала и последующим внесением его на счет в момент совершения покупки. Таким образом SMA помогает поддерживать постоянный остаток на счете и избегать излишних переводов.

SMA увеличивается вместе с ростом ценной бумаги, однако не уменьшается при падении ее стоимости. Стоимость SMA снижается только при покупке ценных бумаг или выводе наличных средств, и единственное ограничение по его использованию состоит в том, что остаток на нем не должен опускаться ниже минимальных маржинальных требований в результате упомянутых операций. Транзакции, которые способствуют увеличению SMA, включают: денежные депозиты, доход от процентов или дивиденды (в отношении "доллар в доллар") или продажа ценных бумаг (50% чистой прибыли). Обращаем Ваше внимание, что остаток по счету SMA отражает совокупность всех влияющих на него бухгалтерских записей с момента открытия счета. Учитывая типично охватываемый временной период и объем записей, сверка текущего уровня остатка SMA с ежедневными выписками по операциям, хотя и осуществима, представляется нецелесообразной.

Чтобы понять, как работает SMA, представим, что владелец счета вносит $5,000 и покупает $10,000 ценных бумаг с кредитом в размере 50% от стоимости (или маржинальными требованиями, равными 1 – сумма кредита, или 50%). Тогда показатели счета до и после выглядят следующим образом:

|

Строка

|

Описание

|

Событие 1 –

исходный депозит

|

Событие 2 –

покупка акций

|

|

A.

|

Наличные

|

$5,000

|

($5,000)

|

|

B.

|

Рыночная стоимость длинных акций

|

$0

|

$10,000

|

|

C.

|

Чистая ликвидационная стоимость/EWL* (A + B)

|

$5,000

|

$5,000

|

|

D.

|

Начальные маржинальные требования (B * 50%)

|

$0

|

$5,000

|

|

E

|

Доступные средства (C - D)

|

$5,000

|

$0

|

|

F.

|

SMA

|

$5,000

|

$0

|

|

G.

|

Покупательская способность

|

$10,000

|

$0

|

Далее представим, что стоимость длинных акций увеличилась до $12,000. Этот рост рыночной стоимости на $2,000 приведет к созданию счета SMA размером в $1,000, что позволит владельцу счета: 1) дополнительно приобрести ценные бумаги стоимостью в $2,000 без необходимости вкладывать дополнительные средства и выплаты 50%-ой ставки маржи; или 2) вывести $1,000 наличными, которые можно финансировать путем увеличения дебетового остатка, если на счете нет наличных денежных средств. См. ниже:

|

Строка

|

Описание

|

Событие 2 –

покупка акций

|

Событие 3 –

рост акций

|

|

A.

|

Наличные

|

($5,000)

|

($5,000)

|

|

B.

|

Рыночная стоимость длинных акций

|

$10,000

|

$12,000

|

|

C.

|

Чистая ликвидационная стоимость/EWL* (A + B)

|

$5,000

|

$7,000

|

|

D.

|

Начальные маржинальные требования (B * 50%)

|

$5,000

|

$6,000

|

|

E

|

Доступные средства (C - D)

|

$0

|

$1,000

|

|

F.

|

SMA

|

$0

|

$1,000

|

|

G.

|

Покупательская способность

|

$0

|

$2,000

|

*EWL отражает стоимость капитала с кредитом, которая в данном примере равна чистой ликвидационной стоимости.

В заключение, также обратите внимание, что SMA является понятием Reg. T, которое используется для оценки соответствия счетов ценных бумаг, хранящихся в IB LLC, суточным начальным маржинальным требованиям, но не внутридневным или суточным минимальным требованиям. Оно также не используется для определения того, удовлетворяют ли маржинальным требованиям счета биржевых товаров. Аналогичным образом, счета с отрицательным SMA в момент вступления в силу суточных или начальных маржинальных требований Reg.T (15:50 ET) подвергаются ликвидации позиций для восстановления соответствия требованиям маржи.

Complex Position Size

For complex, multi-leg options positions comprising two or more legs, TWS might not track all changes to this position, e.g. a vertical spread where the short leg is assigned and the user re-writes the same leg the next day, or if the user creates a the position over multiple trades, or if the order is not filled as a native combination at the exchange.

If you received a message because you are submitting an order to close a position, roll a position, or modify a position using the “% Change” feature, it means that the maximum quantity of option positions in your account that are available to close for this order is different from that of the original position tracked by TWS.

Before submitting, you should review the order and confirm that the order quantity we have calculated is the correct quantity that you want to trade.

Добавление/удаление ликвидности

Overview:

Цель данной статьи - разъяснить биржевые сборы, а также плату за добавление/удаление ликвидности при раздельных комиссиях.

Принцип добавления или удаления ликвидности применим как к акциям, так и к опционам на акции/индексы. Влияние ордера на ликвидность зависит от того, является ли он реализуемым или нереализуемым.

Реализуемые ордера УСТРАНЯЮТ ликвидность.

Реализуемые ордера - это либо рыночные ордера, либо лимитные ордера на продажу/покупку с предельной ценой на уровне или выше/ниже рыночной.

1. Лимитная цена реализуемого ордера покупки находится на уровне аска или выше него.

2. Предельная цена реализуемого лимитного ордера продажи находится на уровне бида или ниже него.

Пример:

Текущий размер/цена АСКА (предложения) XYZ составляет 400 акций по 46.00. Вы вводите лимитный ордер на покупку 100 акций XYZ по 46.01. Этот ордер будет считаться реализуемым, поскольку он немедленно исполнится. Если на бирже установлен сбор за понижение ликвидности, то клиент должен будет его оплатить.

Нереализуемые ордера ДОБАВЛЯЮТ ликвидность.

Нереализуемые ордера являются лимитными ордерами на покупку/продажу с предельной ценой ниже/выше рыночной.

1. Предельная цена нереализуемого лимитного ордера покупки находится ниже аска.

2. Предельная цена нереализуемого лимитного ордера продажи находится выше бида.

Пример:

Текущий размер/цена АСКА (предложения) XYZ составляет 400 акций по 46.00. Вы вводите лимитный ордер на покупку 100 акций XYZ по 45.99. Данный ордер будет считаться нереализуемым, поскольку он разместится на рынке как лучший бид вместо того, чтобы сразу же исполниться.

Если кто-то отправит ордер, на основе которого ваш лимитный ордер покупки исполнится, и если будет доступен бонус за добавление ликвидности, то вы получите рибейт (ретроспективный вычет).

ПРИМЕЧАНИЯ:

1. На все счета, торгующие опционами, распространяются биржевые сборы или бонусы за устранение/добавление ликвидности.

2. Только отрицательные значения в графе устранения/добавления ликвидности на сайте IB являются рибейтами (возвратными бонусами).

https://www.interactivebrokers.com/ru/index.php?f=5492

Нереализуемые ордера являются лимитными ордерами на покупку/продажу с предельной ценой ниже/выше рыночной.

1. Предельная цена нереализуемого лимитного ордера покупки находится ниже аска.

2. Предельная цена нереализуемого лимитного ордера продажи находится выше бида.

Пример:

Текущий размер/цена АСКА (предложения) XYZ составляет 400 акций по 46.00. Вы вводите лимитный ордер на покупку 100 акций XYZ по 45.99. Данный ордер будет считаться нереализуемым, поскольку он разместится на рынке как лучший бид вместо того, чтобы сразу же исполниться.

Если кто-то отправит ордер, на основе которого ваш лимитный ордер покупки исполнится, и если будет доступен бонус за добавление ликвидности, то вы получите рибейт (ретроспективный вычет).

ПРИМЕЧАНИЯ:

1. На все счета, торгующие опционами, распространяются биржевые сборы или бонусы за устранение/добавление ликвидности.

2. Только отрицательные значения в графе устранения/добавления ликвидности на сайте IB являются рибейтами (возвратными бонусами).

https://www.interactivebrokers.com/ru/index.php?f=5492

Справка о комиссиях/сборах, действующих для акций и опционов, доступна по ссылке выше

Почему отличаются комиссии за опционы США?

В комиссии IB за опционы входят две составляющие:

1. Плата за исполнение, причитающаяся IB. Для Smart-маршрутизированных ордеров действует плата в $0.70 за каждый контракт, но она понижается до $0.15, когда сделки начинают превышать 100,000 контрактов за текущий месяц (посетите наш сайт, чтобы узнать стоимость ордеров с прямой маршрутизацией, льготные ставки для опционов с низкой премией и минимальные сборы за ордер); и

2. Сторонние биржевые, регуляторные и/или операционные сборы.

Что касается сторонних сборов, структура некоторых опционных бирж США включает в себя сборы/рибейты за ликвидность, поэтому, в сумме с платой IB за исполнение и прочими регуляторными или операционными издержками, общие комиссии за контракт могут отличаться между ордерами. Это обусловлено с биржевыми расчетами, результатом которых может быть не сбор, а выплата клиенту, и которые зависят от ряда факторов вне контроля IB, включая атрибуты клиентского ордера и преобладающие котировки бида/аска.

Биржи, работающие на основе данной модели сборов/рибейтов за ликвидность, взимают плату за ордера, способствующие снижению ликвидности (т.е. реализуемые рыночные ордера), и предоставляют возвратную скидку за ордера, повышающие ликвидность (т.е. лимитные нерыночные ордера). Сборы могут отличаться в зависимости от биржи, типа клиента (напр., брокер-дилер, фирма, маркет-мейкер, профессионал) и андерлаинга опциона; рибейты (вовзратные выплаты) публичных клиентов, как правило, составляют $0.10 - $0.42, а сборы $0.15 - $0.50.

IB обязаны направлять реализуемые опционные ордера на биржу, предлагающую самую лучшую цену исполнения. При наличии нескольких вариантов Smart-маршрутизатор выбирает место назначения ордера, опираясь на плату за устранение ликвидности (т.е. ордер будет направлен на биржу с наименьшей или отсутствующей платой). Соответственно, Smart-маршрутизатор направит рыночный ордер на биржу с более высоким сбором, только если это обеспечит выигрыш в цене хотя бы на $0.01 (что, с учетом стандартного множителя опциона 100, приведет к улучшению цены в $1.00, которое превосходит самую высокую плату за устранение ликвидности).

Дополнительная информация о добавлении/устранении ликвидности, включая примеры, доступна в статье KB201.

Risks of Volatility Products

Trading and investing in volatility-related Exchange-Traded Products (ETPs) is not appropriate for all investors and presents different risks than other types of products. Among other things, ETPs are subject to the risks you may face if investing in the components of the ETP, including the risks relating to investing in complex securities (such as futures and swaps) and risks associated with the effects of leveraged investing in geared funds. Investors should be familiar with the diverse characteristics of each ETF, ETN, future, option, swap and any other relevant security type. We have summarized several risk factors (as identified in prospectuses for ETPs and in other sources) and included links so you can conduct further research. Please keep in mind that this is not a complete list of the risks associated with these products and investors are responsible for understanding and familiarizing themselves completely before entering into risk-taking activities. By providing this information, Interactive Brokers (IB) is not offering investment or trading advice regarding ETPs to any customer. Customers (and/or their independent financial advisors) must decide for themselves whether ETPs are an appropriate investment for their portfolios.

An ETP may not be benchmarked to the index it appears to track

"An investor should only consider an investment in a Fund if he or she understands the consequences of seeking exposure to VIX futures contracts. The Funds are benchmarked to the S&P VIX Short-Term Futures Index, an investable index of VIX futures contracts. The Funds are not benchmarked to the VIX Index. The VIX Index is a non-investable index that measures the implied volatility of the S&P 500. For these purposes, "implied volatility" is a measure of the expected volatility (i.e., the rate and magnitude of variations in performance) of the S&P 500 over the next 30 days. The VIX Index does not represent the actual volatility of the S&P 500. The VIX Index is calculated based on the prices of a constantly changing portfolio of S&P 500 put and call options. The Index underlying each Fund consists of short-term VIX futures contracts. As such, the performance of the Index and the Funds can be expected to be very different from the actual volatility of the S&P 500 or the performance of the VIX Index." [Page 1]

"… your ability to benefit from any rise or fall in the level of the VIX Index is limited. The Index underlying your ETNs is based upon holding a rolling long position in futures on the VIX Index. These futures will not necessarily track the performance of the VIX Index. Your ETNs may not benefit from increases in the level of the VIX Index because such increases will not necessarily cause the level of VIX Index futures to rise. Accordingly, a hypothetical investment that was linked directly to the VIX Index could generate a higher return than your ETNs." [Page PS-12]

ETPs may not provide a suitable hedge

"Historical correlation trends between the Index and other asset classes may not continue or may reverse, limiting or eliminating any potential diversification or other benefit from owning a Fund." [Page 20]

Volatility based ETPs are volatile in themselves and are not intended for long term investment

"… investments can be highly volatile and the Funds may experience large losses from buying, selling or holding such investments. ... In addition, gains, if any, may be subject to significant and unexpected reversals. The Funds generally are intended to be used only for short-term investment horizons. As with all investments, an investor in any of the Funds could potentially lose the full principal value of his/her investment, even over periods as short as one day." [Page 1]

"The ETNs are only suitable for a very short investment horizon. The relationship between the level of the VIX Index and the underlying futures on the VIX Index will begin to break down as the length of an investor’s holding period increases, even within the course of a single Index Business Day. ... The ETNs are not long term substitutes for long or short positions in the futures underlying the VIX Index. ... The long term expected value of your ETNs is zero. If you hold your ETNs as a long term investment, it is likely that you will lose all or a substantial portion of your investment. " [Page PS-15]

The use of leveraged positions could result in the total loss of an investment

"The Ultra Fund utilizes leverage in seeking to achieve its investment objective and will lose more money in market environments adverse to its respective daily investment objectives than funds that do not employ leverage…

For example, because the Ultra Fund includes a two times (2x) multiplier, a single-day movement in the Index approaching 50% at any point in the day could result in the total loss or almost total loss of an investor’s investment if that movement is contrary to the investment objective of the Fund, even if the Index subsequently moves in an opposite direction, eliminating all or a portion of the movement…

Inverse positions can also result in the total loss of an investor’s investment. For the Inverse Fund, a single-day or intraday increase in the level of the Fund’s benchmark approaching 100% could result in the total loss or almost total loss of an investor’s investment, even if such Fund’s benchmark subsequently moves lower. " [Page 14]

Possible illiquid markets may exacerbate losses

"Financial Instruments cannot always be liquidated at the desired price. It is difficult to execute a trade at a specific price when there is a relatively small volume of buy and sell orders in a market. A market disruption can also make it difficult to liquidate a position or find a swap counterparty at a reasonable cost. " [Page 17]

Short covering may intensify losses in volatility-related ETPs

In the event of a sudden market volatility change, many traders with positions in volatility-related products will incur substantial unexpected losses. These losses may cause them to choose to close their positions. The losses may also result in margin deficits and subsequent liquidations of some or all positions. Such closing trades will add to the movement of these products. Since speculative interest in the VIX is at an all-time high, there may be no precedent for what will happen if volatility moves quickly.

The Commodity Futures Trading Commission's (CFTC) weekly Commitments of Traders (COT) report provides a breakdown of the net positions for "non-commercial" (speculative) traders in U.S. futures markets. As of September 2017 CFTC reported VIX speculative net short is at an all-time high.

"Despite the fact that the average daily closing value of the CBOE Volatility Index (VIX) is about 11.5 so far this year, VIX futures and options both had record days for volume and for open interest this month. … VIX futures hit a new record for open interest with more than 673,000 contracts on August 7 (2017), and VIX options reached a new record for open interest with 14,783,380 contracts open on August 15 (2017)."

*As this data is constantly changing, investors in volatility-related products should regularly check for updates.

ETP issuers may redeem shares for cash in the event of extreme moves

"The Intraday Indicative Value on any Index Business Day could be reduced to 20% or less of the prior day’s Closing Indicative Value. If this occurs, we may choose to exercise our right to effect an Event Acceleration of the ETNs for an amount equal to that day’s Closing Indicative Value and you may not receive any of your initial investment." [Page PS-17]

Приоритет ордеров профессиональных клиентов

В 4-ом квартале 2009 года определенные американские биржи опционов (CBOE, ISE) ввели правила, различающие ордера публичных клиентов со статусом "Профессионал" (т.е. лиц с доступом к данным и/или технологиям, которые в некоторой мере позволяют им торговать как брокер-дилер) и розничные ордера. Согласно этим правилам, если клиент не является брокером-дилером и в среднем ежедневно размещает более 390 опционных ордеров (независимо от того, исполняются они или нет) в течение месяца, он будет классифицирован как "Профессионал". После первичной интеграции на CBOE и ISE похожие правила для определения "профессиональных" ордеров были введены и большинством других опционных бирж США.

Уровень важности исполнения ордеров, размещенных на данных биржах от имени профессиональных клиентов, будет соответствовать ордерам брокеров-дилеров. На них также будет налагаться плата за контракт, которая может колебаться от рибейтов в $0,65 до сборов в $1,12 (в зависимости от класса опционов).

Брокеры обязаны производить ежеквартальную проверку для выявления клиентов, которые превысили порог в 390 ордеров за любой месяц рассматриваемого периода и которым в следующем квартале будет присвоен статус "Профессионал". Обращаем внимание, что в рамках данного правила спред-ордера рассматриваются как один ордер, т.е. леги не считаются отдельными сделками. Клиенты, подпадающие под действие этого предписания, будут уведомлены IB. Вдобавок, принимая решение, куда направить ордер, Smart-маршрутизатор IB будет учитывать эти новые биржевые сборы.

Дополнительную информацию можно найти по следующим ссылкам: