„EMIR”: kereskedési adattáraknak történő jelentéstételi kötelezettségek, és az Interaktive Brokers szolgáltatásai, amelyekkel megkönnyítjük Önnek ezen kötelezettségek teljesítését

1. Háttér: 2009-ben a G20 országok vállalták, hogy reformokat vezetnek be, amelyek célja az átláthatóság növelése és a partnerkockázat csökkentése a tőzsdén kívüli származtatott ügyletek piacán a 2008-as pénzügyi válságot követően. Az Európai piaci infrastruktúra rendelet („EMIR”) volt az a jogi aktus, amely bevezette ezen vállalások többségét az EU-ban. Az EMIR egy Európai Uniós rendelet, amely 2012. augusztus 16-án lépett hatályba.

2. Az EMIR értelmében jelentéstételi kötelezettség alá eső pénzügyi instrumentumok és eszközosztályok: az alábbi eszközosztályok tőzsdén kívül és tőzsdén kereskedett származtatott ügyletei: hitel, kamat, tőke, áru és deviza származtatott ügyletek. A jelentéstételi kötelezettség nem vonatkozik a tőzsdén kereskedett warrantokra.

3. Kire vonatkoznak az EMIR szerinti jelentéstételi kötelezettségek: A jelentéstételi kötelezettségek általában minden, az EU-ban székhellyel rendelkező szerződő félre vonatkoznak, a természetes személyek kivételével. A kötelezettségek alanyai:

* Pénzügyi szerződő felek („PSZF”)

* Az elszámolási értékhatárt átlépő nem pénzügyi szerződő felek („NPSZF+”)

* Az elszámolási értékhatárt át nem lépő nem pénzügyi szerződő felek („NPSZF-”)

* Az EU-n kívüli harmadik országbeli szervezetek („HOSZ”) bizonyos korlátozott esetekben

A jelentéstételi kötelezettség lényegében minden, az EU-ban székhellyel rendelkező szervezetre vonatkozik, amely származtatott ügyletet kötött.

4. Pénzügyi szerződő felek („PSZF”): bankok, befektetési vállalkozások, hitelintézetek, biztosítók, ÁÉKBV-k, nyugdíjkonstrukciók és alternatívbefektetésialap-kezelők („ABAK”) által kezelt alternatív befektetési alapok. Az alternatív befektetési alap („ABA”) csak akkor válik pénzügyi szerződő féllé, ha az alapkezelő rendelkezik az Alternatívbefektetésialap-kezelőkről szóló irányelv („ABAK irányelv”) szerinti engedéllyel, így egy EU-n kívüli alapra is vonatkozhatnak az EMIR szerinti jelentéstételi követelmények.

5. Nem pénzügyi szerződő fél („NPSZF”): A nem pénzügyi szerződő fél az EU-ban székhellyel rendelkező vállalkozás, amely nem minősül pénzügyi szerződő félnek vagy központi szerződő félnek („KSZF”), pl. elszámolóháznak. Az NPSZF-eknek kevesebb kötelezettségük van, mint a PSZF-eknek. Ha azonban egy NPSZF átlépi az „elszámolási értékhatárt”, bekerül az NPSZF+ kategóriába, és ekkortól szinte azonos kötelezettségek vonatkoznak rá, mint a PSZF-ekre (ideértve a biztosítékeszközökre és értékelésekre vonatkozó jelentéseket is). Az elszámolási értékhatárt át nem lépő NPSZF-ek megnevezése: NPSZF-. A gyakorlatban a természetes személyeken (tehát a magánszemélyeken vagy egy közös számlát használó magánszemélyeken) kívül

mindenki az NPSZF- kategóriába tartozik, így jelentési kötelezettsége van.

AZ INTERACTIVE BROKERS JELENTÉSTÉTELI SZOLGÁLTATÁSAI SEGÍTSÉGÉVEL EGYSZERŰEN TELJESÍTHETI JELENTÉSTÉTELI KÖTELEZETTSÉGEIT

6. Milyen szolgáltatásokat kínál az Interactive Brokers az ügyfeleknek, amivel megkönnyíti a jelentéstételi kötelezettségeik teljesítését, tehát kínál-e kiszervezett szolgáltatásokat a kereskedési jelentésekhez, illetve a LEI kódok kiadásának megkönnyítéséhez: Ahogy fentebb említettük, mind a PSZF-ek, mind az NPSZF-ek kötelesek bejelenteni a (tőzsdén kívüli és tőzsdei) tranzakcióik adatait engedélyezett Kereskedési Adattáraknak. Ezt a kötelezettséget lehet közvetlenül egy Kereskedési Adattárnak teljesíteni, vagy kiszervezni a jelentéstétel operatív vonatkozásait a másik szerződő félnek vagy egy harmadik félnek (aki benyújtja a jelentéseket az ügyfél nevében).

Az Interactive Brokers célja, hogy megkönnyítse a LEI kódok kiadását, és kiszervezett jelentéstételi szolgáltatásokat kínáljon azon ügyfeleinek, akik megbízásából ügyleteket hajt végre és számol el, feltéve, hogy ehhez az ügyfél hozzájárul, illetve hogy ez operatív, jogi és szabályozói akadályba nem ütközik.

Amennyiben Ön az EMIR jelentéstételi kötelezettségek hatálya alá tartozik, hamarosan be fog tudni jelentkezni az IB számlakezelő rendszerbe, ahol LEI kódot igényelhet, illetve kiszervezheti a jelentéstételi feladatait az Interactive Brokersnek.

Terveink szerint szolgáltatásunk az értékelési jelentésekre is ki fog terjedni, amennyiben és ameddig ez jogi és szabályozói szempontból megengedhető az Interactive Brokers számára, feltéve, hogy a partner ilyen jelentéstételre kötelezett (azaz amennyiben a partner a PSZF vagy az NPSZF+ kategóriába tartozik).

Ennek további feltétele, hogy az Interactive Brokers a jelentéstétel során a saját kereskedési értékelési módszereit alkalmazza.

7. Kiszervezhető-e az EMIR szerinti jelentéstétel: Az EMIR lehetővé teszi bármely szerződő fél számára a jelentéstétel kiszervezését egy harmadik félnek. Amennyiben egy szerződő fél vagy KSZF harmadik félnek szervezi ki a jelentéstételt, végső soron továbbra is ő marad a felelős a jelentéstételi kötelezettség teljesítéséért. Hasonlóképpen, a másik szerződő fél vagy a KSZF köteles biztosítani, hogy a harmadik fél, akihez a jelentéstételi kötelezettségét kiszervezte, helyesen készítse el a jelentéseket. A brókerek és kereskedők nem kötelesek jelentéseket benyújtani, amikor kizárólag megbízás alapján járnak el. Ha egy tömbösített megbízás miatt egyidejűleg több tranzakcióra kerül sor, minden egyes tranzakciót be kell jelenteni.

ALAPOK ÉS RÉSZALAPOK - Az EMIR szerinti kötelezettségek a másik szerződő félre vonatkoznak, ami lehet az alap vagy a részalap. A tranzakcióban megbízóként részt vevő alap vagy részalap köteles nyilatkozni a saját besorolásáról (PSZF, NPSZF+ vagy NPSZF-), a jelentéstétel kiszervezésére való jogosultságáról és a Jogi Személy Azonosító („LEI”) kódjáról.

8. Az EMIR 1. cikk (4) és (5) bekezdése szerinti kivételek: Az EMIR 1. cikk (4) és (5) bekezdése a besorolásuk alapján mentesít egyes jogi személyeket az EMIR-ben előírt kötelezettségek némelyike vagy mindegyike alól. Jelesül az 1. cikk (4) bekezdése alapján mentesülő jogi személyek az EMIR-ben előírt valamennyi kötelezettség aló mentesülnek, míg az 1. cikk (5) bekezdése alapján mentesülő jogi személyek a jelentéstételi kötelezettség kivételével mentesülnek valamennyi kötelezettség alól, tehát esetükben a jelentéstételi kötelezettség továbbra is fennáll.

9. Az EMIR 1. cikk (4) és (5) bekezdése alapján mentesülő jogi személyek: Eleinte az 1. cikk (4) bekezdése kizárólag az európai jegybankokra, az államadósság kezelésével megbízott vagy abban részt vevő uniós közintézményekre valamint a Nemzetközi Fizetések Bankjára vonatkozott. Később

az 1. cikk (4) bekezdése szerinti mentességet kiterjesztették az Egyesült Államok és Japán jegybankjaira és államadósságot kezelő intézményeire is. A Bizottság jelezte, hogy a jövőben további külföldi jegybankok és adósságkezelő intézmények is felkerülhetnek a listára, amennyiben a Bizottság kielégítő módon meg tud győződni arról, hogy egyenértékű szabályozás érvényesül az érintett harmadik országokban. Az 1. cikk (5) bekezdése nagy vonalakban a jogi személyek alábbi kategóriáinak nyújt mentességet:

- Multilaterális fejlesztési bankok;

- Központi kormányzati tulajdonban álló és a központi kormányzat által garantált nem kereskedelmi, közszektorbeli intézmények; és

- Az európai pénzügyi stabilitási eszköz és az európai stabilitási mechanizmus.

10. Tőzsdén kívül és tőzsdén kereskedett származtatott ügyletek: Az ESMA 1. szintű szabályozása, végrehajtástechnikai standardjai, illetve szabályozástechnikai standardjai nem tesznek különbséget a tőzsdén kereskedett származtatott ügyletek és a tőzsdén kívüli kontraktusok között.

A kontraktus azonosítása egy egyedi termékazonosító használatával történik. Emellett a tranzakciókhoz szükséges egy egyedi ügyletazonosító is. Amennyiben nem jön létre a termékazonosítók globálisan elfogadott rendszere, már létezik egy javaslat, ami a Nemzetközi értékpapír-azonosító számok (International Securities Identification numbers, ISIN), az Alternatív instrumentumazonosító számok (Alternative Instruments Identifiers, AII), vagy a Pénzügyi instrumentumok besorolási kódjai (Classification of Financial Instruments Codes, CFI) alkalmazását kínálja alternatív megoldásként.

11. Az Interactive Brokers által igénybe vett kereskedési adattár: az Interactive Brokers (U.K.) Limited a CME ETR szolgáltatásait veszi igénybe, ami a CME Csoport tagja.

12. Jogi Személy Azonosító („LEI”) kódok kiadása

A származtatott ügyleteket kötő minden EU szerződő félnek rendelkeznie kell LEI kóddal a jelentéstételi kötelezettsége teljesítése érdekében. A LEI kód a szerződő fél adatok bejelentése során kerül felhasználásra.

A LEI egy jogi személyhez vagy struktúrához rendelt egyedi azonosító vagy kód, ami lehetővé teszi a pénzügyi tranzakciókban részt vevő szerződő felek egyértelmű azonosítását.

„EMIR”: A kereskedési adattár felé történő jelentéstételi kötelezettségre vonatkozó további információk

13. Az értékhatárok, amelyek meghatározzák, hogy egy PSZF a PSZF+ vagy PSZF- kategóriába tartozik-e: Az alábbi elszámolási értékhatárok bármelyikének átlépése a PSZF+ kategóriába való besorolást eredményez. A pozíciókat a névleges 30 napos gördülő átlag alapján kell kiszámítani:

• 1 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott hitelügyletek esetén;

• 1 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott részvényügyletek esetén;

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott kamatügyletek esetén;

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott devizaügyletek esetén; és

• 3 milliárd EUR bruttó névleges érték tőzsdén kívüli származtatott áruügyletek, valamint a fentiekben nem nevesített, más tőzsdén kívüli származtatott ügyletek esetén.

Az elszámolási értékhatár átlépésének kiszámításához a PSZF köteles összesíteni a cégcsoporthoz tartozó valamennyi nem pénzügyi vállalkozás ügyleteit is (és meghatározni, hogy a kérdéses vállalkozások az EU-n belül vagy kívül működnek), és a kapott eredményből kivonni a fedezeti vagy treasury céllal kötött ügyletek értékét. Ebben az összefüggésben a „fedezeti ügylet” kifejezés olyan ügyletet takar, amely objektíven mérhető módon csökkenti a PSZF vagy a cégcsoportja kereskedelmi, illetve treasury finanszírozási tevékenységéhez közvetlenül kapcsolódó kockázatokat.

14. Kitettségek bejelentése: a PSZF-ek és az NPSZF+-ok kötelesek jelentést tenni az alábbiakról:

* Minden egyes szerződés piaci értéken és modell szerinti értéken történő értékelése

* A felajánlott biztosítékeszközök részletes adatai ügyfél vagy portfólió alapon (tehát ahol a biztosítékeszközök értékének kiszámítása egy adott ügyletcsoportból eredő nettó pozíciók alapján, és nem ügyletenként kerül sor)

15. Kereskedési adattáraknak történő jelentések ütemezése: A jelentéstétel első napja 2014. február 12.:

* Február 12-én vagy azt követően kötött új ügyletek, kereskedési nap +1 alapon;

* 2014. február 12-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-án vagy azt követően kötött ügyletből eredő nyitott pozíciót, amely 2014. február 12-én még nyitott volt;

* 2014. május 13-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-a előtt kötött ügyletből eredő nyitott pozíciót, amely 2014. február 12-én még nyitott volt;

* Az értékeléseket és biztosítékeszközöket 2014. augusztus 12-ig be kellett jelenteni egy kereskedési adattárnak;

* 2017. február 12-ig be kellett jelenteni egy kereskedési adattárnak minden olyan, 2012. augusztus 16-án, azelőtt vagy azt követően kötött ügyletet, amely 2014. február 14-én már nem volt nyitott.

16. Mit kell bejelenteni és mikor: Információkat kell bejelenteni minden egyes ügylet szerződő feleiről (szerződő fél adatok), és magukról az ügyletekről is (általános adatok).

A bejelentendő szerződő fél adatok 26, míg az általános adatok 59 tételből állnak. Ezen tételeket az ESMA kereskedési adattáraknak jelentendő minimális adatokra vonatkozó szabályozástechnikai standardjaihoz fűzött melléklet 1. és 2. számú táblázata tartalmazza.

A szerződő felek és KSZF-ek az alábbi esetekben kötelesek jelentést benyújtani:

* egy ügylet megkötésekor

* egy ügylet módosításakor

* egy ügylet megszűnésekor

A jelentést legkésőbb az ügylet megkötésének, módosításának vagy megszűnésének a napját követő munkanapon kell benyújtani.

17. Mit kell bejelenteni és ki felel a jelentés benyújtásáért: A jelentéstételi kötelezettség mind a tőzsdén kívüli, mind a tőzsdei származtatott ügyletekre vonatkozik. A jelentéstételi kötelezettség alanyai az ügylet szerződő felei, függetlenül azok besorolásától. Felhívjuk a figyelmét a következőkre:

* Az értékelésekről és biztosítékeszközökről kizárólag a PSZF-ek és az NPSZF+-ok kötelesek jelentést benyújtani.

* Általában minden ügyletet mindkét szerződő fél köteles bejelenteni.

A JELEN TÁJÉKOZTATÁS KIZÁRÓLAG AZ INTERACTIVE BROKERS ÁLTAL JÓVÁHAGYOTT ÜGYFELEKNEK SZÓLÓ IRÁNYMUTATÁS.

MEGJEGYZÉS: A FENTI INFORMÁCIÓK NEM TEKINTHETŐK A RENDELET ÁTFOGÓ, KIMERÍTŐ VAGY VÉGLEGES ÉRTELMEZÉSÉNEK, HANEM KIZÁRÓLAG AZ ESMA EMIR RENDELET ÉS AZ ABBÓL EREDŐ, KERESKEDÉSI ADATTÁRAK FELÉ TÖRTÉNŐ JELENTÉSI KÖTELEZETTSÉGEK ÖSSZEFOGLALÓJÁNAK.

Hogyan kell kiszámítani a határidős és határidős opciós ügyletek fedezeti követelményét?

Overview:

A határidős opciós és fedezeti ügyleteket a tőzsde szabályozza egy SPAN fedezetszámítás nevű algoritmus útján. A SPAN-nel és annak működésével kapcsolatos további információkért kérjük, látogasson el a CME csoport tőzsdei weboldalára, www.cmegroup.com. Ha a weboldalon rákeres a SPAN kifejezésre, részletes információkat kaphat az algoritmusról és annak működéséről. A Sztenderd Kockázati Portfólióelemzés („Standard Portfolio Analysis of Risk”) rendszer egy rendkívül kifinomult módszertan, amely lényegében bármely piaci helyzet „mi történne ha” forgatókönyveinek elemzésével számítja ki a teljesítési biztosítékokra vonatkozó követelményeket.

Background:

Lényegében így működik a SPAN:

A SPAN egy származékos és fizikai instrumentumokból álló portfólión egységnyi idő (jellemzően egy kereskedési nap) alatt potenciálisan bekövetkező lehető legnagyobb veszteség kiszámításával értékeli a portfólió általános kockázatát. Ennek során a rendszer kiszámítja, hogy különböző piaci feltételek mellett mennyi lehetne a portfólión realizált nyereség/veszteség. A módszertan középpontjában a SPAN kockázati mátrix áll, azaz egy sor numerikus érték, amelyek megmutatják, hogy egy adott kontraktus különböző feltételek mellett milyen nyereséget/veszteséget termel. Minden feltétel egy kockázati forgatókönyvnek minősül. Az egyes kockázati forgatókönyvek numerikus értéke mutatja meg azt a nyereséget/veszteséget, amit az adott kontraktus generálna az árváltozás (mögöttes árváltozás), volatilitásváltozás és lejáratig hátralévő idő csökkenésének adott kombinációjában.

A SPAN fedezeti fájlokat a tőzsde a nap folyamán konkrét időközönként megküldi az IBKR-nek, ahol feltöltésre kerülnek a SPAN fedezeti kalkulátorba. A kalkuláció során minden határidős opciós ügylet kockázatosnak minősül mindaddig, amíg el nem éri a futamideje végét vagy lezárásra nem kerül. Ebből a szempontból nem számít, hogy az ügylet pénzen kívüli-e vagy sem. Minden forgatókönyvnek számolnia kell a szélsőséges piaci volatilitás esetével, és ennek megfelelően a fenti határidős opciós ügyletek fedezetre gyakorolt hatását az opciós pozíció megszűnéséig figyelembe kell venni. A SPAN fedezeti követelményeket összehasonlítjuk az IBKR előre meghatározott szélsőséges piaci forgatókönyveivel, és a kettő közül a magasabbat használjuk fedezeti követelményként.

Mi történik, ha olyan devizában denominált termékkel kereskedem, amit nem tartok a számlámon?

Egy adott termék megvásárlásához és elszámolásához szükséges deviza típusát nem az IBKR, hanem a terméket jegyző tőzsde határozza meg. Ha például Ön egy olyan devizában denominált értékpapír megvásárlására irányuló ügyletet köt, amely devizával nem rendelkezik, feltéve ugyanakkor, hogy Ön rendelkezik fedezeti számlával és elégséges fedezeti hozzáféréssel, akkor az IBKR hitelt fog nyújtani Önnek a kérdéses összegben. Ennek az az oka, hogy az IBKR-nek kizárólag a megjelölt devizában van lehetősége elszámolni a kérdéses ügyletet az elszámolóházzal. Amennyiben Ön nem kíván ilyen hitelt felvenni és megfizetni a kapcsolódó kamatokat, akkor először vagy (i) befizetést kell teljesítenie a számájára a szükséges devizában és összegben, vagy (ii) át kell váltania a számláján lévő megfelelő összeget, vagy az IdealPro (25 000 USD-t vagy annak megfelelő más devizát meghaladó összegek esetén), vagy kerekítetlen kötésegységek (25 000 USD-t vagy annak megfelelő más devizát el nem érő összegek esetén) használatával, amelyek közül mindkettő elérhető a TWS alkalmazáson keresztül.

Felhívjuk a figyelmet továbbá, hogy miután Ön lezár egy adott devizában denominált értékpapír-pozíciót, a hozam ugyan abban a devizában marad, függetlenül attól, hogy a kérdéses deviza az Ön által a számlájához választott Alapdeviza-e vagy sem. Ennek megfelelően az ilyen hozam árfolyamkockázatnak lesz kitéve az Alapdevizával szemben mindaddig, amíg Ön át nem váltja azt, vagy fel nem használja a hozamot egy másik, azonos devizában denominált termék megvételéhez

A stop megbízások alkalmazásával kapcsolatos további információk

Bár alapértelmezés szerint az ügyfeleink saját maguk nyújtják be a megbízásaikat közvetlenül a TraderWorkstation, az Ügyfélportál vagy az IBKR Mobile alkalmazásban, az IBKR brókeri támogatást nyújt egyes kötések vonatkozásában az alábbiakban részletezett esetekben.

1. Nagy vagy összetett megbízások - azon ügyfelek, akik nagy vagy összetett megbízásokat nyújtanak be, ahol a kötésméret legalább 100 opciós kontraktus vagy legalább 10 000 részvény, igénybe vehetik a Broker Assisted Block Desk nevű különleges szolgáltatásunkat. A Broker Assisted Block Desk szolgáltatás pozíciók nyitásakor és zárásakor is elérhető, és a munkatársak számának köszönhetően azonnali hozzáférést nyújt várakozási idő nélkül. Felhívjuk a figyelmet, hogy az ezen szolgáltatáson keresztül végrehajtott kötésekre a közvetlenül benyújtott megbízásokhoz képest magasabb jutalékkulcsok vonatkoznak. Mivel a jutalékkulcsok a terméktípus és a terméket jegyző tőzsde függvényében változnak, javasoljuk, hogy kérjen közvetlen árajánlatot az 1-203-618-4030 telefonszámon. További információkért kérjük, látogasson el a „Broker Assistance” weboldalra az alábbi linken.

2. Vészhelyzeti pozíciózárás - amennyiben az ügyfél átmenetileg nem fér hozzá a kereskedési platformhoz, és szeretne lezárni egy pozíciót, ehhez támogatást kaphat, ha felveszi a kapcsolatot valamelyik Ügyfélszolgálati Központunk Closing Order Desk szolgálatával. Felhívjuk a figyelmet, hogy ez a szolgáltatás kizárólag a pozíciók zárását szolgálja, és a telefonos megbízásbenyújtás esetén alkalmazott jutalékfelárat von maga után. Ezen jutalékfelár összege a számla Alapdevizájának függvényében változik. USD-alapú számlák esetén a felár 30 USD (a rendes jutalékokon felül).

Miért tartalmaz a Tevékenységkimutatás Készpénzegyenleg-jelentés pontja átvezetést az értékpapírok és az árupiaci eszközök között?

Szabályozási okokból az IBKR köteles elkülöníteni az Ön számláján tartott értékpapírokat az árupiaci eszközöktől. Az árupiaci eszközök közé tartozhat, többek között, a határidős pozíciókra szóló opciók piaci értéke, valamint az árupiaci határidős ügyletek és határidős pozíciókra szóló opciók fedezeteként szükséges készpénz. Bizonyos időközönként újraszámítjuk az árupiaci pozíciókhoz szükséges fedezeti követelményt, és amennyiben az összege csökken, akkor az árupiaci fedezeti követelményt meghaladó készpénzt átvezetjük a számlája árupiaci oldaláról az értékpapír oldalra. Hasonlóképpen, ha az árupiaci fedezeti követelmény nő, akkor az IBKR a számla értékpapír oldalán rendelkezésre álló készpénzt átvezeti a számla árupiaci oldalára. As SIPC biztosítás kizárólag a számlája értékpapír oldali eszközeit fedezi, az árupiaci oldalon lévőket nem; a fenti időszakos átvezetések célja, hogy az Ön készpénz-egyenlege a lehető legmagasabb szintű védelmet élvezze. Felhívjuk a figyelmet, hogy ezek a készpénz-mozgások olyan naplóbejegyzésnek minősülnek az Ön számláján, amelyek teljes mértékben kioltják egymást, így nem befolyásolják a számláján elérhető összesített készpénz-egyenleget (ld. a Tevékenységkimutatás Készpénzegyenleg-jelentés pontjának Összesítés oszlopát).

Határidős kriptodeviza-kereskedés az IBKR-nél

Mi a kereskedési szimbólum (ticker kód)?

CME (Bitcoin Futures): írja be a mögöttes BRR kódot a határidős ügyletek megjelenítéséhez

CME (Ether Futures): írja be a mögöttes ETHUSDRR kódot a határidős ügyletek megjelenítéséhez

ICE (Bakkt® Bitcoin Futures): írja be a mögöttes BAKKT kódot a határidős ügyletek megjelenítéséhez

Mi a kereskedési idő?

CME: 17:00 – 16:00 chicagói idő szerint, vasárnaptól péntekig

ICE: 19:00-17:00 chicagói idő szerint, vasárnaptól péntekig

Felhívjuk a figyelmét, hogy amennyiben a rendes kereskedési időn kívül kíván kereskedni, vagy a megbízását a rendes kereskedési időn kívül kívánja élesíteni, akkor a megbízást ennek megfelelően kell konfigurálnia. Ezt a következő lépésekkel teheti meg:

- A határidős megbízások előbeállításaiban. A klasszikus TWS-ben kattintson a „Szerkesztés”, majd az „Általános konfiguráció” gombra. A Mosaicban kattintson a „File”, majd az „Általános konfiguráció” gombra. Nyissa le az „Előbeállítások” menüt a bal oldalon, és válassza a „Határidős ügyletek” opciót. Az első pont az „Időzítés” lesz, ahol jelölje be a "Megbízás aktiválásának, élesítésének vagy teljesülésének engedélyezése a rendes kereskedési időn kívül (ha lehetséges)” jelölőnégyzetet. Miután végzett, kattintson az „Alkalmaz” majd az „OK” gombra.

- A megbízás soron keresztül. Mind a klasszikus TWS-ben, mind a Mosaicban kattintson a „Hatályba lépési idő” pontra, és jelölje be az alul található „Élesedés RTH-n kívül” jelölőnégyzetet. A WebTraderben jelölje be a megbízási sor végén található „Teljesítés RTH-n kívül” jelölőnégyzetet.

- A megbízási jegyen keresztül. A „Hatályba lépési idő” pontban jelölje be a „Megbízás teljesülésének engedélyezése a rendes kereskedési időn kívül” jelölőnégyzetet.

A határidős ügyletek rendes kereskedési időn kívüli kereskedésével kapcsolatos további információkért kérjük, látogasson el az alábbi oldalra:

https://www.interactivebrokers.com/en/index.php?f=719

Hol találok részletes információkat a kontraktusokról?

CME (Bitcoin Futures): http://www.cmegroup.com/trading/bitcoin-futures.html?itm_source=cmegroup&itm_medium=flyout&itm_campaign=bitcoin&itm_content=tech_flyout

CME (Ether Futures): https://www.cmegroup.com/trading/ether-futures.html

ICE (Bakkt® Bitcoin Futures): https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures-Contact

Milyen korlátozások vonatkoznak a kereskedésre?

A kereskedés nem megengedett nyugdíjszámlák (pl. IRA, SIPP), illetve japán illetőségű személyek esetén.

Mi a fedezeti követelmény?

Tiszta long pozíciók esetén a fedezeti követelmény az előző napra vonatkozó lejárati havi elszámolóár 50%-ának felel meg. Tiszta short pozíciók esetén a fedezeti ráta a napi elszámolóár 100%-a.

Spread fedezet: az egyes long és short kontraktusok fenntartási fedezeti követelménye közti nettó különbség (50% alkalmazásával mind a long, mind a short láb esetén), minden egyes spread esetén kiegészítve egy spread díjjal, ami megfelel a kereskedési célra rendelkezésre álló összes XBT határidős kontraktus közül a legmagasabb napi elszámolóár 25%-ának.

Felhívjuk a figyelmet, hogy az IBKR nem küld fedezetpótlási felszólításokat, és bármikor, saját hatáskörben módosíthatja a fedezeti követelményeket.

Az egyes termékekre vonatkozó aktuális fedezeti követelmények megismeréséhez kérjük, látogasson el az IBKR weboldalára: https://www.interactivebrokers.com/en/index.php?f=24176

Mennyi a jutalék?

A határidős kriptodeviza ügyletek után fizetendő jutalék 10 USD kontraktusonként a CME és ICE termékek esetében. Az IBKR áthárítja a tőzsdei, szabályozói és elszámolói díjakat.

A jutalékokkal, és a tőzsdei, szabályozói és elszámolási díjakkal kapcsolatos további információkért kérjük, látogasson el a weboldalunk „Jutalékok” aloldalára:

https://www.interactivebrokers.com/en/index.php?f=commission&p=futures1

Milyen kereskedési engedélyekre van szükség?

Határidős kriptodeviza-kereskedéshez Önnek rendelkeznie kell „US Crypto Futures” kereskedési engedélyekkel. A „US Crypto Futures” kereskedési engedélyeket az Ügyfélportálon kérvényezheti, ha rákattint a Felhasználó menüre (a jobb felső sarokban található fej és váll ikon), majd a Számlakezelés opcióra. Kattintson a fogaskerék ikonra a „Kereskedési élmény és engedélyek” ablak jobb felső sarkában. Lépjen be a „Határidős ügyletek” pontba, és jelölje be az „Egyesült Államok (kripto)” opciót.

Mik a piaci adat előfizetési lehetőségek?

A határidős kriptodeviza ügyletek élő jegyzési adatai a megfelelő előfizetéssel érhetők el az Ügyfélportálon keresztül. Az alábbi előfizetések közül választhat (a havi előfizetési díjakat az IBKR weboldalán tesszük közzé):

CME (Exchange = CME. IB Exchange = CME)

Lakossági

- 1. szint: CME valós idejű lakossági 1. szint

- 1. szint: Amerikai értékpapírok pillanatfelvétel és határidős ügyletek kedvezményes csomag (NP,L1)

- 2. szint: CME valós idejű lakossági 2. szint

- 2. szint: Amerikai PLUS kedvezményes csomag (NP,L2)

- Amerikai értékpapírok pillanatfelvétel és határidős ügyletek kedvezményes csomag szükséges hozzá

- Kizárólag a könyv mélyére vonatkozik

Szakmai

- 2 szint: CME valós idejű szakmai 2. szint (nincs CME Pro 1. szintű termék)

ICE (Exchange = ICE, IB Exchange = ICECRYPTO)

- 2. szint: ICE amerikai határidős ügyletek - digitális eszköz határidős ügyletek 2. szint (az 1. szint nem érhető el sem lakossági sem szakmai ügyfelek részére)

Vissza a tartalomjegyzékhez: Bitcoin és más kriptodeviza termékek az IBKR-nél

Margin Considerations for Intramarket Futures Spreads

Background

Clients who simultaneously hold both long and short positions of a given futures contract having different delivery months are often provided a spread margin rate that is less than the margin requirement for each position if considered separately. However, as the settlement prices of each contract may deviate significantly as the front month contract approaches its close out date, IBKR will reduce the benefit of the spread margin rate to reflect the risk of this price deviation.

Spread Margin Adjustment

This reduction is accomplished by effectively decoupling or breaking the spread in phases on each of the 3 business days preceding the close out date of the front contract month, as follows:

- On the 3rd business day prior to close out, the initial and maintenance margin requirements will be equal to 10% of their respective requirements on each contract month as if there was no spread, plus 90% of the spread requirement;

- On the 2nd business day prior to close out, the initial and maintenance margin requirements will be equal to 20% of their respective requirements on each contract month as if there was no spread, plus 80% of the spread requirement;

- On the business day prior to close out, the initial and maintenance margin requirements will be equal to 30% of their respective requirements on each contract month as if there was no spread, plus 70% of the spread requirement.

Working Example

Assume a hypothetical futures contract XYZ with the margin requirements as outlined in the table below:

| XYZ | Front Month - 1 Short Contract (Uncovered) | Back Month - 1 Long Contract (Uncovered) | Spread - 1 Short Front Month vs. 1 Long Back Month |

| Initial Margin | $1,250 | $1,500 | $500 |

| Maintenance Margin | $1,000 | $1,200 | $400 |

Further assume a position consisting of 1 short front month contract and 1 long back month contract with the front month contract close out date = T. using this hypothetical example, the initial margin requirement over the 3 business day period preceding close out date is outlined in the table below:

| Day | Initial Margin Requirement | Calculation Details |

| T-4 | $500 | Unadjusted |

| T-3 | $725 | .1($1,250 + $1,500) + .9($500) |

| T-2 | $950 | .2($1,250 + $1,500) + .8($500) |

| T-1 | $1,175 | .3($1,250 + $1,500) + .7($500) |

| T | $1,175 | Positions not in compliance with close out requirements are subject to liquidation. |

How to Complete CFTC Form 40

Clients maintaining a U.S. futures or futures option position at a quantity exceeding the CFTC's reportable thresholds may be contacted directly by the CFTC file with a request that they complete a Form 40. Contact will generally be made via email and clients are encouraged to respond to such requests in a timely manner to avoid trading restrictions and/or fines imposed by CFTC upon their account at the FCM.

Completion of the Form requires the following steps:

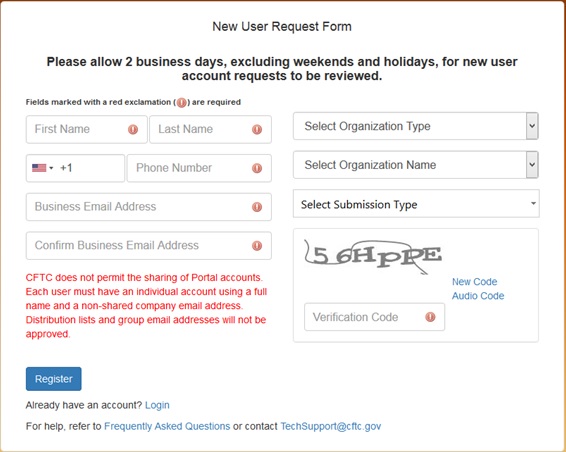

- Register for a CFTC Portal Account - performed online at: https://portal.cftc.gov/Account/Register.aspx Registration will require entry of the 9-digit code that the CFTC provided to you within the email requesting that you register. If you cannot locate your code or receive an invalid entry message, contact TechSupport@cftc.gov. When entering "Organization Type" from the drop-down selector, choose "LTR (Large Traders)".

2. Complete Form 40 - You will receive an email notification from the CFTC once your Portal Account has been approved. Note that this approval may take up to 2 business days from the date you complete the New User Request Form. The email will contain a link to the Portal where you will be prompted to log in: https://portal.cftc.gov/

Instructions for completing the form are available at: https://www.ecfr.gov/cgi-bin/text-idx?node=ap17.1.18_106.a

Note that Portal provides the opportunity to save a copy of your submission in XML format, a recommended step, as this allows for uploading the file to the Portal should you need to make modifications at a later date. This will eliminate the need to renter the form in its entirety.

The CFTC will send a confirmation email upon successful completion of your Form 40.

3. Confirm with IBKR - forward your confirmation email, or other evidence that you have submitted the Form 40 to cftc_form40_filing@interactivebrokers.com. This will assist to ensure that your account is not subject to CFTC directed restrictions or fines.

Overview of CFTC Form 40

The CFTC, the primary regulator of U.S. commodity futures markets and Futures Commission Merchants (FCMs), operates a comprehensive system of collecting information on market participants as part of its market surveillance and large trader reporting program.

IBKR, as a registered FCM providing clients with access to those markets, is obligated to report to the CFTC information on clients who hold a position in a quantity that exceeds defined thresholds (i.e., a "reportable position"). In order to report this information, IBKR requires clients trading U.S. futures or futures options to complete an online CFTC Ownership and Control Reporting form at the point the client requests futures trading permissions.

Once a client holds a "reportable position", the CFTC may then contact that client directly and require them to file more detailed information via CFTC Form 40. The information required of this report includes the following:

- Trader's name and address

- Principal business

- Form of ownership (e.g., individual, joint, partnership, corporation, trust, etc.)

- Whether the reporting trader is registered under the Commodity Exchange Act

- Whether the reporting trader controls trading for others

- Whether any other person controls the trading of the reportable trader

- Name and location of all firms through which the reportable trader carries accounts

- Name and location of other persons providing a trading guarantee or having a financial interest in account of 10% or greater

- Name of accounts not in the reporting trader's name in which the trader provides a guarantee or has a financial interest of 10% or more.

Clients who fail to complete this Form in a timely manner may be subject to trading restrictions and/or fines imposed by CFTC upon their account at the FCM. It is therefore imperative that clients immediately respond to these CFTC requests.

To complete the CFTC Form 40, clients must first register for a CFTC Portal Account, an online process which is subject to a review period of 2 business days from the point of initial registration to acknowledgement of approval by the CFTC. For information regarding this registration process and completing the Form 40, see KB3149.

IBKR OTC Futures on LME Metals – Facts and Q&A

The following article is intended to provide a general introduction to LME-based OTC Futures issued by IBKR.

Note: Residents of the US, Canada, Hong Kong, and Israel cannot trade IBKR LME OTC Futures.

Introduction

IBKR LME OTC Futures provide clients synthetic access to the London Metal Exchange, a peer to peer exchange not generally available to non-member investors.

The LME OTC Futures are OTC derivative contracts with IBUK as the counterparty. The LME OTC Futures reference the corresponding LME future in terms of price, lot size, type and specification but are themselves not registered contracts. Physical delivery is not permitted.

IBKR LME OTC Futures are traded through your margin account, and you can therefore enter long as well as short leveraged positions. Margin rates equal those established by the LME. Like other futures they are risk-based (SPAN), and therefore variable. Current margins range between 6 and 9% depending on the contract.

Contracts

IBKR offers OTC Futures on the 3rd Wednesday expirations for the following metals:

| Metal | IBKR Symbol | Price USD/ | Multiplier |

| High Grade Primary Aluminium | AH | Metric Ton | 25 |

| Copper Grade A | CA | Metric Ton | 25 |

| Primary Nickel | NI | Metric Ton | 6 |

| Standard Lead | PB | Metric Ton | 25 |

| Tin | SNLME | Metric Ton | 5 |

| Special High Grade Zinc | ZSLME | Metric Ton | 25 |

3rd Wednesday Expirations

The LME features a range of contracts adapted to the needs of physical traders and hedgers. The principal among them are daily 3-month forwards used by physical traders to precisely match their hedges to their needs.

The 3rd Wednesday contracts are monthly contracts, like futures, and as such better adapted to the needs of financial traders. As the name suggests, they expire on the 3rd Wednesday of each month and, although physically settled on the LME, are strictly cash-settled at IBKR. The 3rd Wednesday contracts have become increasingly popular and account for 65% of open interest on the LME.

Quotes and Market Data

IBKR streams quotes from the LME (L2 market data) and does not widen the quote. Every client order is first hedged on exchange and the LME OTC order filled at the price of the hedge.

Cash Flows

Daily variation margin and realized P&L for the IBKR LME OTC Futures are cash-settled daily, like a standard future. By contrast, cash flows for the underlying LME contract are only settled after the contract has expired.

Margins

The margin requirements for the IBKR LME OTC Futures equal the requirement for the underlying contract on the LME. LME uses Standard Portfolio Analysis of Risk (SPAN) to calculate Initial Margin.

Like for other futures, the margin rates are established as an absolute value per contract and usually updated monthly.

Trading Permissions

You will need to set up permissions for United Kingdom Metals in Client Portal.

Market Data

You will need a subscription for Level II London Metal Exchange, currently GBP 1.00.

LME OTC Resources

Product Listings & Links to Contract Details

Commissions

Margin Requirements

Frequently asked Questions

What do I need to do to start trading LME OTC Futures?

You need to set up trading permission for United Kingdom Metals in Client Portal. If you have an IB LLC or an IB UK account carried by IB LLC we will set up a new account segment (identified with your existing account number plus the suffix “F”). Once the set-up is confirmed you can begin to trade. You do not need to fund the F segment separately; funds will be automatically transferred from your main account to meet margin requirements.

How are my LME OTC Futures trades and positions reflected in my statements?

Your positions are held in a separate account segment identified by your primary account number with the suffix “F”. You can choose to view Activity Statements for the F-segment either separately or consolidated with your main account. You can make the choice in the statement window in Client Portal.

What account protections apply when trading LME OTC Futures?

LME OTC Futures are contracts with IB UK as your counterparty, and are not traded on a regulated exchange and are not cleared on a central clearinghouse. Since IB UK is the counterparty to your trades, you are exposed to the financial and business risks, including credit risk, associated with dealing with IB UK. Please note however that all client funds are always fully segregated, including for institutional clients. IB UK is a participant in the UK Financial Services Compensation Scheme ("FSCS"). IB UK is not a member of the U.S. Securities Investor Protection Corporation (“SIPC”).

Can I trade LME OTC Futures over the phone?

No. In exceptional cases we may agree to process closing orders over the phone, but never opening orders.