FAQs zum Aktienrendite-Optimierungsprogramm

Was ist der Zweck des Aktienrendite-Optimierungsprogramms?

Das Aktienrendite-Optimierungsprogramm bietet Kunden die Möglichkeit, zusätzliche Erträge aus Wertpapierpositionen zu erzielen, die ansonsten ausgesondert würden (d. h. voll bezahlte und überschüssige Margin-Wertpapiere), indem IBKR diese Wertpapiere an Dritte ausleihen darf. Kunden, die an dem Programm teilnehmen, erhalten eine Barsicherheit, um die Rückgabe des Wertpapierdarlehens bei dessen Beendigung zu sichern, sowie Zinsen auf die vom Darlehensnehmer gestellte Barsicherheit für jeden Tag, an dem das Darlehen besteht.

Was sind voll eingezahlte und überschüssige Margin-Wertpapiere?

Voll eingezahlte Wertpapiere sind Wertpapiere auf dem Konto eines Kunden, die vollständig bezahlt wurden. Überschuss-Margin-Wertpapiere sind Wertpapiere, die nicht vollständig bezahlt wurden, deren Marktwert jedoch 140% des Margin-Sollsaldos des Kunden übersteigt.

Wie wird der Ertrag ermittelt, den ein Kunde für eine Darlehenstransaktion aus dem Aktienrendite-Optimierungsprogramm erhält?

Der Ertrag, den ein Kunde im Austausch für verliehene Aktien erhält, hängt von den Leihsätzen ab, die auf dem außerbörslichen Wertpapierleihmarkt festgelegt werden. Diese Zinssätze können nicht nur je nach dem verliehenen Wertpapier, sondern auch je nach dem Ausleihdatum erheblich variieren. Im Allgemeinen zahlt IBKR den Teilnehmern Zinsen auf ihre Barsicherheiten zu einem Satz, der ungefähr 50% der Beträge entspricht, die IBKR für das Verleihen der Aktien verdient. . Nehmen wir zum Beispiel an, IBKR verdient 15% auf das Jahr gerechnet mit dem Verleihen von Aktien im Wert von $10,000 und es werden Barsicherheiten im Wert von $10,000 auf das Konto eines Teilnehmers gebucht. Der normale tägliche Zinssatz, den IB an einen Teilnehmer auf die Barsicherheit zahlen würde, wäre $2.08

Wie wird die Höhe der Barsicherheiten für ein bestimmtes Darlehen ermittelt?

Die Barsicherheit, die dem Wertpapierdarlehen zugrunde liegt und für die Bestimmung der Zinszahlungen verwendet wird, wird nach einer Branchenkonvention bestimmt, wobei der Schlusskurs der Aktie mit einem bestimmten Prozentsatz multipliziert wird (im Allgemeinen 102-105%) und dann auf den nächsten Dollar/Cent/Pence etc. aufgerundet wird. Je nach Währung gibt es unterschiedliche Branchenkonventionen. Zum Beispiel würde eine Leihe von 100 Aktien einer USD-Aktie, die bei $59.24 schließt, $6,100 entsprechen ($59.24 * 1.02 = $60.4248; auf $61 runden, mit 100 multiplizieren). Nachstehend finden Sie eine Tabelle mit den verschiedenen Branchenkonventionen pro Währung:

| USD | 102%; auf den nächsten Dollar gerundet |

| CAD | 102%; auf den nächsten Dollar gerundet |

| EUR | 105%; auf den nächsten Cent gerundet |

| CHF | 105%; auf den nächsten Rappen gerundet |

| GBP | 105%; auf den nächsten Penny gerundet |

| HKD | 105%; auf den nächsten Cent gerundet |

Weitere Informationen erhalten Sie unter KB1146.

Wie wirken sich Long-Verkäufe, Übertragungen von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm von IBKR ausgeliehen wurden, oder eine Abmeldung auf die Zinsen aus?

Die Verzinsung endet am nächsten Geschäftstag nach dem Handelsdatum (T+1). Die Verzinsung endet ebenfalls am nächsten Geschäftstag nach dem Datum des Transfereingangs oder der Abmeldung.

Was sind die Voraussetzungen für die Teilnahme am IBKR-Aktienrendite-Optimierungsprogramm?

| BERECHTIGTE UNTERNEHMEN |

| IB LLC |

| IB UK (ausgenommen SIPP-Konten) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (ausgenommen RRSP/TFSA-Konten) |

| BERECHTIGTE KONTOTYPEN |

| Cash (Mindestkapital über $50,000 zum Zeitpunkt der Anmeldung) |

| Margin |

| Finanzberater-Kundenkonten* |

| Kundenkonten von einführenden Brokern: Offengelegt und nicht offengelegt* |

| Einführende Omnibus-Konten für Broker |

| Konten mit getrennten Handelslimiten (STL) |

*Das angemeldete Konto muss die Anforderungen in Bezug auf das Mindestkapital für das Margin-Konto oder das Cash-Konto erfüllen.

Kunden bei IB Japan, IB Europe SARL, IBKR Australia und IB India sind nicht berechtigt. Japanische und indische Kunden, die Konten bei IB LLC haben, sind jedoch teilnahmeberechtigt.

Darüber hinaus können Kundenkonten von Finanzberatern, vollständig offengelegten IBroker-Kunden und Omnibus-Broker, die die oben genannten Anforderungen erfüllen, teilnehmen. Im Falle von Finanzberatern und vollständig offengelegten IBrokern müssen die Kunden die Vereinbarungen selbst unterschreiben. Bei Omnibus-Brokern unterschreibt der Broker die Vereinbarung.

Sind IRA-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Ja.

Sind Partitionen von IRA-Konten, die von Interactive Brokers Asset Management verwaltet werden, berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Sind UK-SIPP-Konten berechtigt, am Aktienrendite-Optimierungsprogramm teilzunehmen?

Nein.

Wie melde man sich zum Aktienrendite-Optimierungsprogramm von IBKR an?

Kunden, die berechtigt sind und sich für das Aktienrendite-Optimierungsprogramm anmelden möchten, können dies tun, indem sie "Einstellungen" und anschließend "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Wählen Sie das Feld oben auf der Seite unter "Handelsprogramme" aus, bei dem "Aktienrendite-Optimierungsprogramm" steht. Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus.

Was geschieht, wenn das Eigenkapital eines teilnehmenden Barkontos unter den qualifizierenden Schwellenwert von $50,000 fällt?

Das Cash-Konto muss diese Mindestkapitalanforderung nur zum Zeitpunkt der Anmeldung zum Programm erfüllen. Wenn das Eigenkapital danach unter diesen Wert fällt, hat dies keine Auswirkungen auf bestehende Kredite oder die Möglichkeit, neue Darlehen zu veranlassen.

Wie kündigt man die Teilnahme am Aktienrendite-Optimierungsprogramm?

Kunden, die die Teilnahme am Aktienrendite-Optimierungsprogramm beenden möchten, können dies tun, indem sie sich in die Kontoverwaltung einloggen und "Einstellungen" und danach "Kontoeinstellungen" auswählen. Klicken Sie auf das Schraubenschlüsselsymbol neben "Handelsberechtigungen". Entfernen Sie das Häkchen aus dem Kästchen im Abschnitt Handelsprogramme mit der Überschrift "Aktienrendite-Optimierungsprogramm". Klicken Sie auf "WEITER" und füllen Sie alle erforderlichen Vereinbarungen/Offenlegungen aus. Anträge auf Beendigung werden normalerweise am Ende des Tages bearbeitet.

Wenn sich ein Kontoinhaber anmeldet und zu einem späteren Zeitpunkt wieder abmeldet, wann kann er/sie wieder in das Programm aufgenommen werden?

Nach der Abmeldung kann ein Konto 90 Kalendertage lang nicht wieder angemeldet werden.

Welche Arten von Wertpapierpositionen sind für die Ausleihe geeignet?

| US-Markt | EU-Markt | HK-Markt | CAD-Markt |

| Stammaktien (börsennotiert, PINK und OTCBB) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) | Stammaktien (börsennotiert) |

| ETF | ETF | ETF | ETF |

| Vorzugsaktien | Vorzugsaktien | Vorzugsaktien | Vorzugsaktien |

| Unternehmensanleihen* |

*Kommunalanleihen sind nicht zulässig.

Gibt es eine Beschränkung für das Ausleihen von Aktien, die nach einem IPO auf dem Sekundärmarkt gehandelt werden?

Nein, solange IBKR nicht Teil der verkaufenden Gruppe ist.

Wie ermittelt IBKR die Anzahl der Aktien, die für eine Beleihung in Frage kommen?

Der erste Schritt ist die Bestimmung des Wertes von Wertpapieren, falls vorhanden, auf die IBKR ein Margin-Pfandrecht hat und die ohne die Teilnahme des Kunden am Aktienrendite-Optimierungsprogramm verliehen werden können. Ein Broker, der Kundenkäufe von Wertpapieren über ein Margin-Darlehen finanziert, darf laut Vorschrift die Wertpapiere dieses Kunden in einer Höhe von bis zu 140% des Cash-Debit-Saldos beleihen oder als Sicherheit verpfänden. Wenn zum Beispiel ein Kunde mit einem Barguthaben von $50,000 Wertpapiere mit einem Marktwert von $100,000 kauft, beträgt der Soll- oder Darlehenssaldo $50,000 und der Broker hat ein Pfandrecht auf 140% dieses Saldos oder $70,000 an Wertpapieren. Alle Wertpapiere, die der Kunde über diesen Betrag hinaus hält, werden als überschüssige Margin-Wertpapiere bezeichnet ($30,000 in diesem Beispiel) und müssen abgesondert werden, es sei denn, der Kunde erteilt IB die Genehmigung, über das Aktienrendite-Optimierungsprogramm zu verleihen.

Der Sollsaldo wird ermittelt, indem zuerst alle nicht auf USD lautenden Barguthaben in USD konvertiert werden und dann alle Erlöse aus Leerverkäufen von Aktien abgezogen werden (falls nötig in USD konvertiert). Wenn das Ergebnis negativ ist, geben wir 140% dieser negativen Zahl frei. Darüber hinaus werden Cash-Salden, die im Rohstoffsegment oder für Spot-Metalle und CFDs gehalten werden, nicht berücksichtigt.

BEISPIEL 1: Der Kunde hält eine Long-Position in Höhe von 100,000 EUR in einem USD-Basiswährungskonto mit einem EUR.USD-Kurs von 1.40. Der Kunde kauft auf USD lautende Aktien im Wert von $112,000 (Gegenwert 80,000 EUR). Alle Wertpapiere gelten als voll bezahlt, da der in USD umgerechnete Bargeldsaldo ein Guthaben ist.

| Komponente | EUR | USD | Basis (USD) |

| Barbetrag | 100,000 | (112,000) | $28,000 |

| Long-Aktie | $112,000 | $112,000 | |

| NLV | $140,000 |

BEISPIEL 2: Der Kunde hält eine Long-Position im Wert von 80,000 USD, eine Long-USD-Aktienposition in Höhe von $100,000 sowie eine Short-USD-Aktienposition im Wert von $100,000. Die Long-Wertpapiere im Gesamtwert von $28,000 werden als Margin-Wertpapiere angesehen, während die übrigen $72,000 als überschüssige Margin-Wertpapiere behandelt werden. Dies wird ermittelt, indem die Short-Aktienerträge vom Barsaldo subtrahiert werden ($80,000 - $100,000) und das Ergebnis mit 140% ($20,000 * 1.4 = $28,000)multipliziert wird.

| Komponente | Basis (USD) |

| Barbetrag | $80,000 |

| Long-Aktie | $100,000 |

| Short-Aktien | ($100,000) |

| NLV | $80,000 |

Wird IBKR alle zulässigen Aktien ausleihen?

Es gibt keine Garantie, dass alle zulässigen Aktien in einem bestimmten Konto durch das Aktienrendite-Optimierungsprogramm verliehen werden, da es möglicherweise keinen Markt zu einem vorteilhaften Kurs für bestimmte Wertpapiere gibt, IBKR möglicherweise keinen Zugang zu einem Markt mit bereitwilligen Darlehensnehmern hat oder IBKR Ihre Aktien nicht verleihen möchten.

Werden Darlehen im Rahmen des Aktienrendite-Optimierungsprogramms nur in 100er-Schritten vergeben?

Nein. Darlehen können in jeder ganzen Aktienmenge vergeben werden, obwohl wir extern nur in Vielfachen von 100 Aktien verleihen. Es besteht also die Möglichkeit, dass wir 75 Aktien von einem Kunden und 25 von einem anderen ausleihen, wenn es eine externe Nachfrage nach 100 Aktien gibt.

Wie werden die Darlehen unter den Kunden aufgeteilt, wenn das Angebot an zu verleihenden Aktien die Leihnachfrage übersteigt?

Für den Fall, dass die Nachfrage nach dem Ausleihen eines bestimmten Wertpapiers geringer ist als das Angebot an Aktien, die von den Teilnehmern unseres Aktienrendite-Optimierungsprogramms ausgeliehen werden können, werden die Kredite anteilig zugeteilt (z. B. wenn das Gesamtangebot 20,000 und die Nachfrage 10,000 beträgt, hat jeder Kunde Anspruch auf 50% seiner Aktien, die er ausleihen kann).

Werden Aktien nur an andere IBKR-Kunden oder auch an andere Dritte verliehen?

Aktien können an jede beliebige Gegenpartei ausgeliehen werden und sind nicht nur auf andere IBKR-Kunden beschränkt.

Kann der Teilnehmer des Aktienrendite-Optimierungsprogramms bestimmen, welche Aktien IBKR verliehen kann?

Nein. Das Programm wird vollständig von IBKR verwaltet, die nach der Bestimmung derjenigen Wertpapiere, die IBKR aufgrund eines Margin-Darlehenspfandrechts verleihen darf, nach eigenem Ermessen entscheiden kann, ob irgendwelche der voll bezahlten oder überschüssigen Margin-Wertpapiere verliehen werden können, und die Darlehen veranlassen kann.

Gibt es irgendwelche Beschränkungen für den Verkauf von Wertpapieren, die über das Aktienrendite-Optimierungsprogramm verliehen wurden?

Ausgeliehene Aktien können jederzeit und ohne Einschränkungen verkauft werden. Die Aktien müssen nicht rechtzeitig zurückgegeben werden, um den Verkauf der Aktie abzuwickeln, und der Erlös aus dem Verkauf wird dem Konto des Kunden zum normalen Abrechnungstermin gutgeschrieben. Darüber hinaus wird die Leihgabe am Eröffnungstag des auf den Wertpapierverkauf folgenden Geschäftstages beendet.

Kann ein Kunde gedeckte Calls gegen Aktien schreiben, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurden und als gedeckte Call-Marginposition behandelt werden?

Ja. Das Ausleihen von Aktien hat keinen Einfluss auf die Margin-Anforderung auf ungedeckter oder abgesicherter Basis, da der Verleiher das Risiko von Gewinnen oder Verlusten im Zusammenhang mit der ausgeliehenen Position behält.

Was geschieht mit Aktien, die Gegenstand eines Darlehens sind und die anschließend gegen eine Call-Zuweisung oder Put-Ausübung geliefert werden?

Das Darlehen wird am T+1 der Maßnahme (Handel, Abtretung, Ausübung) beendet, durch die die Position geschlossen oder verringert wurde.

Was passiert mit Aktien, die Gegenstand einer Leihe sind und die anschließend vom Handel ausgesetzt werden?

Ein Handelsstopp hat keine direkte Auswirkung auf die Fähigkeit, die Aktie zu verleihen. Solange IBKR die Aktie weiterhin verleihen kann, bleibt das Darlehen bestehen, unabhängig davon, ob die Aktie einem Handelsstopp ausgesetzt wird.

Können die Barsicherheiten aus einem Darlehen in das Rohstoffsegment zur Deckung der Marge und/oder der Schwankungen übertragen werden?

Nein. Die Barsicherheiten, die den Kredit besichern, wirken sich niemals auf die Margin-Anforderungen oder die Finanzierung aus.

Was passiert, wenn ein Programmteilnehmer ein Margin-Darlehen veranlasst oder einen bestehenden Darlehenssaldo erhöht?

Wenn ein Kunde voll bezahlte Wertpapiere unterhält, die über das Aktienrendite-Optimierungsprogramm verliehen wurden, und anschließend ein Margin-Darlehen veranlasst wird, wird das Darlehen in dem Maße beendet, in dem die Wertpapiere nicht als Überschuss-Margin-Wertpapiere qualifiziert sind. Ähnlich verhält es sich, wenn ein Kunde, der Wertpapiere mit Überschussmargen unterhält, die über das Programm verliehen wurden, den bestehenden Marginkredit erhöht, kann das Darlehen wiederum in dem Maße gekündigt werden, dass die Wertpapiere nicht mehr als Überschussmargen-Wertpapiere qualifiziert werden.

Unter welchen Umständen wird ein bestimmtes Wertpapierdarlehen gekündigt?

In einem der folgenden Fälle wird ein Aktiendarlehen automatisch gekündigt:

- Wenn der Kunde sich entscheidet, die Programmteilnahme zu beenden

- Übertragung von Aktien

- Beleihung der Aktien mit einem bestimmten Betrag

- Verkauf von Aktien

- Call-Zuweisung/Put-Ausübung

- Schließung des Kontos

Erhalten Teilnehmer beim Aktienrendite-Optimierungsprogramm Dividenden für verliehene Aktien?

Aktien aus dem Aktienrendite-Optimierungsprogramm, die verliehen werden, werden in der Regel vor dem ex-Datum vom Entleiher zurückgefordert, um die Dividende zu erfassen und Zahlungen anstelle von Dividenden (Payments in Lieu, PIL) zu vermeiden.

Behalten Teilnehmer am Aktienrendite-Optimierungsprogramm Stimmrechte für verliehene Aktien?

Nein. Der Entleiher der Wertpapiere hat das Recht, in Bezug auf die Wertpapiere abzustimmen oder eine Zustimmung zu erteilen, wenn der Stichtag oder die Frist für die Abstimmung, die Erteilung der Zustimmung oder die Vornahme sonstiger Handlungen in die Leihfrist fällt.

Erhalten Teilnehmer am Aktienrendite-Optimierungsprogramm Rechte, Optionsscheine und Spin-Off-Aktien auf verliehene Aktien?

Ja. Der Verleiher der Wertpapiere erhält alle Rechte, Optionsscheine, Spin-Off-Aktien und Ausschüttungen, die auf verliehene Wertpapiere erfolgen.

Wie werden Darlehen in der Aktivitätsübersicht angezeigt?

Kreditsicherheiten, ausstehende Aktien, Aktivitäten und Erträge werden in den folgenden 6 Abschnitten des Kontoauszugs angezeigt:

1. Details zum Barsaldo - zeigt den Anfangsbestand der Barsicherheiten, die Nettoveränderung aufgrund der Kreditaktivität (positiv, wenn neue Darlehen veranlasst wurden; negativ bei Netto-Rückgaben) und den Endbestand der Barsicherheiten.

2. Netto-Aktienpositionsübersicht – für jede Aktie werden die Gesamtzahl der Aktien bei IBKR, die Anzahl der geliehenen Aktien, die Anzahl der verliehenen Aktien und die Netto-Aktien (= Aktien bei IBKR + geliehene Aktien - verliehene Aktien) angegeben.

3. Von IBKR verwaltete und verliehene Wertpapiere – listet für jede Aktie, die über das Aktienrendite-Optimierungsprogramm ausgeliehen wurde, die Anzahl der ausgeliehenen Aktien und den Zinssatz (%) auf.

4. Umsätze zu von IBKR verwalteten und verliehenen Wertpapieren – listet für jedes Wertpapier die Darlehensaktivität auf, einschließlich Darlehensertragszuteilungen (d. h. beendete Darlehen), neue Darlehenszuteilungen (d. h. veranlasste Darlehen); die Aktienmenge; den Nettozinssatz (%); Zinssatz auf Kundensicherheiten (%) und den Sicherheitenbetrag.

5. Zinsdetails zu von IBKR verwalteten und verliehenen Wertpapieren – Details auf Einzeldarlehensbasis, einschließlich des von IBKR erzielten Zinssatzes (%); des von IBKR erzielten Einkommens (stellt das Gesamteinkommen dar, das IBKR aus dem Darlehen erzielt, das gleich {Sicherheitsbetrag * Zinssatz)/360} ist); des Zinssatzes auf Kundensicherheiten (stellt etwa die Hälfte des Einkommens dar, das IB aus dem Darlehen erzielt) und des an den Kunden gezahlten Zinses (stellt das Zinseinkommen dar, das aus den Sicherheiten eines Kunden erzielt wird).

Hinweis: Dieser Abschnitt wird nur angezeigt, wenn die vom Kunden verdienten Zinsen für den Abrechnungszeitraum 1 USD übersteigen.

6. Aufgelaufene Zinsen – die Zinserträge werden hier als Zinsabgrenzung verbucht und wie alle anderen aufgelaufenen Zinsen behandelt (aggregiert, aber nur als Abgrenzung angezeigt, wenn sie 1 USD übersteigen und monatlich in Barmittel umgewandelt werden). Für die Jahresendberichterstattung wurden diese Zinserträge auf dem an US-Steuerzahler ausgegebenen Formular 1099 ausgewiesen.

Special Dividends: "Due Bill" Process

In some cases, special dividends may have different rules than regular dividends concerning the ex-dividend date. If a special dividend is less than 25% of the stock price, standard rules apply regarding the ex-dividend date (ex-date is before the record and pay date). However, if a special dividend is greater than 25% of the stock price*, the ex-dividend date will be after the record date and pay date.

In the case of a regular dividend or a special dividend of less than 25% of the share price, one would need to own a stock by the record date in order to be entitled to the dividend. However, this is not the case for special dividends that are more than 25% of the stock price. If one were to sell a stock after the record date but before the ex-dividend date, they would no longer be entitled to the dividend. The shares would be tagged with something called a "due bill" which means that the seller is obligated to pay the dividend to the buyer. Likewise, if one were to buy a stock after the record date but before the ex-dividend date (and hold it through the ex-date), they would be entitled to the dividend from the seller.

*Please note, the 25% or more rule is a general rule and will not apply in all cases. Certain foreign stock dividends will not follow the rule and some domestic stocks are granted an exclusion. For information regarding regular dividends, please reference KB 47.

Überblick zur T+2-Abwicklung

Einleitung

Zum 5. September 2017 wird die standardmäßige Abwicklungsdauer für Wertpapiere, die an US-amerikanischen und kanadischen Börsen gehandelt werden, von 3 Geschäftstagen (T+3) auf 2 Geschäftstage (T+2) gesenkt. Nachstehend finden Sie Hintergrundinformationen zu dieser Änderung, ihren voraussichtlichen Auswirkungen sowie eine Reihe häufig gestellter Fragen.

Hintergrund

Bei der Abwicklung handelt es sich um ein Verfahren nach Transaktionsabschluss, bei dem die rechtmäßige Inhaberschaft im Gegenzug für Bezahlung vom Verkäufer zum Käufer übergeht. Dieser Prozess wird durch eine zentrale Depotstelle ermöglicht, die über Aufzeichnungen zur Inhaberschaft von Wertpapieren verfügt und durch eine Clearing-Einrichtung, die den Austausch von Finanzmitteln bearbeitet sowie die Depotstelle damit beauftragt die Inhaberschaft der Wertpapiere zu übertragen. Für US-Wertpapiere fungiert die Depository Trust Company (DTC) als primäre Depotstelle und die National Securities Clearing Corporation (NSCC) als Clearing-Einrichtung. Die Canadian Depository for Securities (CDS) unterhält diese Funktionen für kanadische Wertpapiere. Der derzeitige Abwicklungszeitraum sowohl für US-amerikanische als auch kanadische Wertpapiere beträgt 3 Geschäftstage nach dem Transaktionsdatum.

Weshalb ändert sich die Abwicklungsdauer?

Betriebliche Effizienz durch die Registrierung der Wertpapier-Inhaberschaft in elektronischer Form sowie die Einfachheit und die geringen Kosten, mittels denen Kunden Finanzmittel elektronisch transferieren können, sind äußerst wichtige Faktoren, die zur Verkürzung des Abwicklungszeitraumes beitragen. Das letzte Mal wurde der Abwicklungszeitraum im Jahr 1995 von 5 Geschäftstagen auf 3 reduziert und Transaktionen, die die physische Zustellung von Zertifikaten beinhalten bzw. Zahlungen per Scheck, kommen zunehmend seltener vor.

Durch die Verkürzung des Abwicklungszeitraumes können Branchen und Teilnehmer von den folgenden Vorteilen profitieren:

- Geringere Risiken für das Finanzsystem – Die Wahrscheinlichkeit, dass der Preis eines gegebenen Wertpapiers sich ändert, erhöht sich im Laufe der Zeit und somit verringert eine reduzierte Abwicklungsdauer ein Kreditrisiko aufgrund unterlassener Zahlung bzw. Zustellung dieses Wertpapiers. Indem der Nennwert von ausstehenden Nachschusspflichten im Rahmen der Abwicklung verringert wird, ist der Finanzsektor vor möglichen systemischen Auswirkungen aufgrund von schwerwiegenden Marktstörungen besser geschützt.

- Effizienter Einsatz von Barmitteln – Kunden mit „Cash”-Konten unterliegen Einschränkungen, die sie vom Handel mit nicht verrechneten Einlagen abhalten könnten (d. h. „Free-Riding” oder der Kauf und Verkauf von Wertpapieren ohne für diese zu zahlen). Dank der T+2-Abwicklung wird der Verkauf eines Wertpapiers von nun an 1 Geschäftstag eher verfügbar sein, wodurch schnellerer Zugang zu Einlagen gewährt wird und diese wieder für nachfolgende Käufe eingesetzt werden können.

- Erweiterte Vereinheitlichung von Abwicklungen auf globaler Ebene - Der Übergang zu einem T+2-Abwicklungszeitraum wird die Anpassung US-amerikanischer und kanadischer Märkte an andere große internationale Märkte in Europa und Asien ermöglichen, wo die T+2-Abwicklung bereits stattfindet.

Welche Produkte sind durch diese Änderung betroffen?

US-amerikanische und kanadische Aktien, ETFs, ADRs, Unternehmensanleihen, Kommunalanleihen sowie Unit Investment Trusts (UITs).

Wie wird sich diese Änderung auf mein Konto auswirken?

Dividenden & Kapitalmaßnahmen – Wertpapiere müssen vor dem ex-Datum erworben werden, damit ein Anrecht auf Dividenden oder andere Rechte im Zusammenhang mit dem Wertpapier gewährleistet sind. Gemäß dem derzeitigen T+3-Abwicklungszeitraum findet das ex-Datum üblicherweise 2 Geschäftstage vor dem Stichtag statt und dieses Verhältnis wird im Rahmen der T+2-Abwicklung auf 1 Geschäftstag reduziert.

Leerverkaufstransaktionen – Gemäß der SEC-Regel 204 sind Broker verpflichtet Leerverkäufe zu schließen, falls Wertpapiere nicht geliehen werden können und eine Zustellung am Abwicklungstag nicht möglich ist. Zurzeit muss die Schließung spätestens zu Beginn der regulären Handelszeiten an T+4 stattfinden. Mit der Verkürzung des Abwicklungszeitraumes auf T+2 wird die Schließung um 1 Tag auf T+3 verschoben.

T+2-Orderroutingziel – Derzeit bietet IB ein Orderroutingziel (TPLUS2), das Stillhaltern nach dem Auftrag erlaubt Aktien mit günstigerer Kostenbasis zu kaufen und zuzustellen. Solch eine T+2-Order, die die Wahrscheinlichkeit einer ungewollten Auslösung der Kapitalertragssteuer reduziert, wird auf eine T+1-Zustellung angepasst, damit weiterhin dieselben Vorteile gewährleistet sind. Bitte beachten Sie, dass dieses T+2-Orderroutingziel vor dem 5. September 2017 deaktiviert sein wird und dass das T+1-Orderroutingziel kurz nach diesem Datum aktiviert wird (d. h. es wird einen Übergangszeitraum geben, indem dieses beschleunigte Orderroutingziel nicht angeboten wird).

Optionsausübung – Der Zustellungszeitraum für Aktien und Barzahlungen aufgrund der Ausübung von Aktienoptionen wird sich von 3 auf 2 Geschäftstage verringern.

Gezahlte Zinsen auf Guthaben – Zinsberechnungen basieren auf berechneten Barguthaben. Falls Sie Aktien erwerben und über genügende Barmittel verfügen, um den Kauf vollständig zu bezahlen (d. h. kein Margin-Darlehen), können die Erlöse, die zur Zahlung für diese Aktien erforderlich sind, Ihnen derzeit Zinsen bis T+3 einbringen, die danach an die Clearing-Einrichtung überwiesen werden. Im Rahmen der T+2-Abwicklung wird der Zeitraum, indem Zinsen erwirtschaftet werden können, auf einen Geschäftstag reduziert. Bitte beachten Sie jedoch, dass beim Verkauf des Wertpapiers die Einlagen im Rahmen der T+2-Abwicklung 1 Geschäftstag früher auf Ihr Konto eingehen und sich danach Zinserträge ergeben können.

Erhobene Zinsen auf Negativsalden – Zinsberechnungen basieren auf berechneten Barguthaben. Falls Sie Aktien erwerben und Einlagen leihen, um den Kauf zu finanzieren (d. h. ein Margin-Darlehen), werden keine Zinsen auf das Darlehen erhoben, bis die Zahlung an die Clearing-Einrichtung an T+3 überwiesen wird. Im Rahmen der T+2-Abwicklung wird das Darlehensdatum 1 Geschäftstag eher beginnen. Bitte beachten Sie jedoch, dass beim Verkauf des Wertpapiers die Erträge im Rahmen der T+2-Abwicklung Ihrem Konto gutgeschrieben werden und dass Darlehen 1 Geschäftstag früher entweder vollständig oder teilweise beglichen werden.

Häufig gestellte Fragen

Wird sich die Abwicklung für Käufe und Verkäufe von Optionen, Futures oder Future-Optionskontrakten ändern?

Nein. Diese Produkte werden derzeit in einem Zeitraum von T+1 abgewickelt und dieser Abwicklungszeitraum wird sich nicht ändern.

Wird sich die Abwicklung von Käufen und Verkäufen von Investmentfonds ändern?

Nein. Alle Investmentfonds, die IB derzeit anbietet, werden in einem Zeitraum von T+1 abgewickelt und dieser Abwicklungszeitraum wird sich nicht ändern.

Wird diese Änderung jegliche Auswirkungen auf Barmittel oder Vermögenswerte haben, die zur Erstellung einer Order erforderlich sind?

Nein. Alle Orders werden momentan vor ihrer Übermittlung überprüft, um zu gewährleisten, dass das Konto bei einer potenziellen Ausführung der Order allen Anforderungen nachkommen würde. Im Fall von Cash-Konten bedeutet dies, dass das Konto über ausreichende Barmittel verfügen muss, um den Anforderungen der Abwicklung nachkommen zu können, ungeachtet dessen, ob dies im Rahmen einer T+3- oder T+2-Abwicklung erfolgt. Ähnliches gilt für Marginkonten, wobei sie über ausreichenden Eigenkapitalüberschuss verfügen müssen, um weiterhin den Margin-Anforderungen nachzukommen. Diese Vorsichtsmaßnahme wird sich im Rahmen der T+2-Abwicklung nicht ändern.

Wird diese Änderung Auswirkungen auf den Zeitrahmen haben, in dem Wertpapiere via ACATS oder ATON überwiesen werden?

Nein. Transferprozesse werden von der Umstellung von T+3 auf T+2 nicht betroffen sein.

Quellensteuer auf dividendengleiche Zahlungen - FAQ

Hintergrund

Zum 1. Jänner 2017 tritt eine neue IRS-Regelung in Kraft, laut der Nicht-US-Personen, die Derivate-Positionen auf US-Aktien halten, US-Quellensteuern auf US-amerikanische dividendengleiche Zahlungen abführen müssen. Zuvor wurde die US-amerikanische Quellensteuer auf diese Zahlungen nicht verhängt. Diese Richtlinien besagen, dass Intermediäre, wie z. B. Interactive Brokers, als Quellensteuervermittler agieren und US-Steuern im Auftrag der IRS einfordern. Im Folgenden erhalten Sie einen Überblick zu der Steuer, ihrer Bestimmung sowie welche Finanzprodukte von ihr betroffen sind.

Übersicht

Welchen Zweck hat diese Richtlinie?

Diese Verordnung hat ihren Ursprung in Section 871(m) des Internal Revenue Code und beabsichtigt eine Vereinheitlichung der US-Steuerbehandlung von Nicht-US-Personen hinsichtlich Dividenden auf US-amerikanische Aktien und dividendengleiche Zahlungen bei Derivate-Kontrakten, die (zu einem hohen Grad) die Inhaberschaft solcher Aktien replizieren.

Ein Beispiel hierzu wäre ein Gesamtrendite-Swap mit IBM als zugrunde liegende Aktie. Eine Nicht-US-Person, die eine IBM-Aktienposition hält, unterläge bei Dividendenausschüttungen einer 30%igen US-Quellensteuer (vertraglich reduziert). Jedoch vor der Implementierung der Section 871(m) konnte eine Nicht-US-Person, die Long-Exposure zu IBM auf den Swap hält, dividendengleiche Zahlungen ohne US-Quellensteuerabzüge erhalten. Dies war gang und gäbe, obwohl die Zahlungen eine ähnliche wirtschaftliche Beteiligung replizierten. Section 871(m) erachtet nun diese "dividendengleichen Zahlungen" im Rahmen der US-amerikanischen Quellensteuer als steuerpflichtig.

Was ist eine dividendengleiche Zahlung?

Eine dividendengleiche Zahlung wird als jeglicher Bruttobetrag definiert, der als Auszahlung einer Dividende im Rahmen einer US-Aktie erfolgt und der zur Berechnung eines Nettobetrages genutzt wird, der entweder an die bzw. von der Long-Partei überwiesen wurde, selbst wenn die Long-Partei eine Nettozahlung an die Short-Partei überweist oder die Nettozahlung null beträgt. Demnach würden solche Zahlungen nicht die eigentliche Zahlung anstelle der Dividende enthalten, jedoch eine geschätzte Dividendenausschüttung, die bei der Berechnung einer oder mehrerer Transaktionsbedingungen, einschließlich des Zinssatzes, des Nominalbetrags oder des Kaufpreises indirekt berücksichtigt werden.

Im Falle einer börsennotierten Call-Option auf eine US-Aktie hat der Inhaber des Calls keine Berechtigung zum Erhalt der Dividende, mit Ausnahme, dass die Option vor dem Ex-Tag der Dividende ausgeführt wird. Nichtsdestotrotz berücksichtigt der Aufschlag, der vom Inhaber zum Erwerb der Option gezahlt wird, indirekt den gegenwärtigen Wert der voraussichtlichen Dividenden binnen der Optionslaufzeit.[1] Da dieser Faktor dazu dient die Zahlung vom Optionskäufer zum Verkäufer zu senken, wird dies als dividendengleiche Zahlung, die dieser Verordnung unterliegen könnte, angesehen.

Wer unterliegt der Quellensteuer auf dividendengleiche Zahlungen?

Die Steuer gilt für geltende Positionen, die im Konto eines nicht US-amerikanischen Steuerzahlers gehalten werden. Die Regelung betrifft keine US-amerikanischen Steuerzahler. Konten von Nicht-US-Steuerzahlern werden üblicherweise durch die Übermittlung des IRS-W-8-Formulars bescheinigt und können sich auf die folgenden Kontotypen beziehen: Einzelkonto, Gemeinschaftskonto, Unternehmenskonten sowie Trust-Konten.

Welche derivativen Finanzinstrumente fallen potenziell unter die Quellensteuer für dividendengleiche Zahlungen?

Die Vorschrift stellt mittels eines zweiteiligen Tests fest, ob ein derivatives Finanzinstrument den Richtlinien unterliegt. Zuerst müssen die derivativen Instrumente die Dividende einer US-amerikanischen Aktie referenzieren. Zum Beispiel:

- Aktienoptionen

- Regulierte Single-Stock-Futures

- Regulierte Index-Futures und Optionen auf Index-Futures

- Strukturierte und börsengehandelte Notes

- CFD-Kontrakte

- Wandelanleihen

- Wertpapierleihgeschäfte

- Derivate auf benutzerdefinierte Körbe ("Baskets") und

- Optionsscheine

Voraussetzung ist, dass es sich bei der zugrunde liegenden Position um eine US-Aktie handelt. Die Börse, mittels der das Finanzinstrument gehandelt wird, sowie die Identität der Gegenpartei haben keinen Einfluss auf die Anwendung der Richtlinien. Somit kann ein Derivat den Vorschriften unterliegen, ungeachtet dessen, ob es börsennotiert, over-the-counter, in den USA oder im Ausland gehandelt wird.

Zweitens muss das derivative Instrument explizit auf die wirtschaftlichen Aspekte der zugrunde liegenden US-Aktie zum Zeitpunkt der Emission hinweisen. Laut den Vorschriften wird Delta (für einfache Kontrakte) und ein sogenannter 'Äquivalenztest' (bei komplexeren Kontrakten) zum Zweck der Feststellung angewendet.

Delta ist das Maß, das zur Berechnung des Verhältnisses zwischen fairen Marktwertveränderungen des derivativen Finanzinstruments und fairen Marktwertveränderungen der von dem Derivat ausgewiesenen US-Aktie verwendet wird. Zum Zweck dieser Richtlinie wird Delta generell nur ein einziges Mal für ein derivatives Finanzinstrument berechnet - zum Zeitpunkt seiner "Emission". Delta wird nicht erneut berechnet, wenn sich der faire Marktwert des zugrunde liegenden Wertpapiers ändert oder wenn das derivative Instrument am Sekundärmarkt wiederverkauft wird.

Für die meisten Kontrakte gelten die folgenden Regeln:

· Vor 2017 – ein derivatives Finanzinstrument, das vor dem 1. Januar 2017 emittiert wird (d. h. jedes Instrument, das von einem Kunden am 31. Dezember 2016 bei uns gehalten wird), unterliegt nicht den neuen Regelungen zur Quellensteuer.

· 2017 - ein derivatives Finanzinstrument, das 2017 emittiert wird, unterliegt möglicherweise dem neuen Quellensteuerprogramm, vorausgesetzt, dass das Delta zum Emissionszeitpunkt 1.0 beträgt.

· Nach 2017 – für derivative Finanzinstrumente, die nach dem 31. Dezember 2017 emittiert werden, gelten die neuen Quellensteuer-Vorschriften, falls das Delta zum Emissionszeitpunkt 0.8 oder mehr beträgt.

Wird das Derivat als "komplex" eingestuft, wird anstelle des Delta-Tests der Äquivalenztest angewendet.

Wann wird ein derivatives Finanzinstrument emittiert?

Der Zeitpunkt, an dem ein derivatives Instrument emittiert wird, ist ausschlaggebend. Durch den Zeitpunkt wird festgelegt, ob das Finanzinstrument den Richtlinien unterliegt (dies gilt nicht für Finanzinstrumente, die vor 2017 emittiert wurden) und wann das Delta berechnet wird. Allgemein wird ein Finanzinstrument bei seiner Entstehung "herausgegeben", wodurch es nach seinem Beginndatum oder seinem ursprünglichen Ausgabedatum festgelegt werden kann. Finanzinstrumente werden nicht emittiert, wenn sie erneut in den Sekundärmarkt verkauft werden.

Daraus ergeben sich Unterschiede in den Emissionsregeln für börsennotierte Optionen, Futures, andere börsengehandelte Produkte sowie OTC-Produkte. Zum Beispiel wird eine börsennotierte Option, die auf einer US-amerikanischen Börse gehandelt wird, zunächst nicht herausgegeben, wenn Sie von einer Börse erstmals als für den Handel verfügbar notiert wird. Stattdessen wird die börsennotierte Option emittiert (Delta wird festgelegt), wenn die Option vom Kunden eingegangen wird. Hingegen werden übertragbare Derivate, wie z. B. börsengehandelte Notes, Wandelanleihen und Optionsscheine emittiert, wenn sie erstmals verkauft werden. Das zu diesem Zeitpunkt berechnete Delta würde übertragen, wenn das Derivat von einem darauffolgenden Käufer erworben würde.

Gibt es Ausnahmen?

Die Vorschriften beinhalten eingeschränkte Ausnahmen im Hinblick auf die Quellensteuer. Zum Beispiel:

• ein derivatives Finanzinstrument, das den sogenannten “qualifizierenden Index” (qualified index) referenziert - ein im Allgemeinen passiver und öffentlich erhältlicher Index auf US-Aktien wie z. B. S&P 500, NASDAQ 100 oder Russell 2000.

• ein derivatives Instrument mit Bezug auf einen Index, der über eine geringe oder keine US-Kapitalzusammensetzung verfügt – wie z. B. der Hang Seng Index.

• wenn die dividendengleiche Zahlung (oder ein Anteil davon) nicht der US-Quellensteuer unterliegen würde, da die Nicht-US-Person direkter Inhaber des zugrunde liegenden Wertpapiers wäre. Dies ist meistens der Fall bei derivativen Finanzinstrumenten für US-Investmentfonds, REITs sowie börsengehandelte Fonds, die 'Dividenden' zahlen, die wiederum als Kapitalerträge oder Kapitalrückzahlungen gehandhabt werden.

Gibt es konkrete Beispiele dafür, wann die Regelung Anwendung findet und wann nicht?

• Am 2. Jänner 2017 erwirbt ein Kunde Single-Stock-Futures auf IBM. Das Delta des Futures beträgt 1.0. Der Future fällt somit unter die Regelung.

• Am 28. Dezember 2016 erwirbt ein Kunde eine OCC-notierte Option auf IBM, die tief im Geld liegt. Das Delta des Futures beträgt 1.0. Die Option unterliegt nicht der Vorschrift, da sie vor 2017 emittiert wurde.

• Am 15. Jänner 2017 erwirbt ein Kunde einen Index-Future auf einem Narrow-Based-Index. Angenommen, bei dem Index handelt es sich um keinen 'qualifizierenden Index'. Der Future fällt somit unter die Regelung.

• Am 2. Jänner 2017 erwirbt ein Kunde börsengehandelte Notes, die US-Aktien mit einem Delta von 1.0 verfolgen. Die Notes wurden am 1. Juli 2016 emittiert. Die Option unterliegt nicht der Vorschrift, da sie vor 2017 emittiert wurde.

Wie wird die Quellensteuer auf dividendengleiche Zahlungen berechnet?

Falls das derivative Finanzinstrument der neuen Section 871(m) unterliegt, beträgt solch eine dividendengleiche Zahlung gleich viel wie der Preis der Dividende je Aktie auf die zugrunde liegende US-Aktie multipliziert mit der Anzahl der zugrunde liegenden Aktien, die durch das Finanzinstrument referenziert werden multipliziert mit Delta (z. B. ein Option-Kontrakt mit 100 Anteilen einer Aktie, die $1.00 in Dividenden erbringt sowie ein Delta von .80 hat, würde gemäß einer dividendengleichen Zahlung von $80.00 der Steuer unterliegen).

Im Falle eines komplexen Derivat-Kontrakts beträgt die dividendengleiche Zahlung gleich viel wie die Dividende pro Aktie auf den Basiswert multipliziert mit der Absicherung des Kontrakts zum Basiswert, der zum Zeitpunkt der Emission des Kontrakts berechnet wurde.

Wie werden Kontrakte zur Berechnung von Delta kombiniert?

Ab 2018 werden für Kunden, die derivative Instrumente wie z. B. einen Long-Call mit einem Delta von weniger als dem Grenzwert von .80 erwerben und gleichzeitig ein Put auf denselben Basiswert sowie dieselbe Aktienmenge binnen 2 Tagen verkaufen, diese Positionen kombiniert, damit festgestellt werden kann, ob diese Schwelle überschritten wurde (z. B. der Kauf eines Long-Calls mit einem Delta von 0.60 zusammen mit dem Verkauf eines Puts mit einem Delta von .40 würde ein Long-Delta von 1.0 ergeben).

2017 können ausschließlich OTC-Finanzinstrumente einer potenziellen Kombinierung unterliegen, um ein Instrument mit einem Delta von 1.0 zu ergeben.

Welche Informationen bietet IB, um Kunden über betroffene Positionen zu informieren?

Um die Wahrscheinlichkeit einer Besteuerung durch die Quellensteuer zu verringern, plant IB einen Warnhinweis auf der TWS anzuzeigen, wenn Nicht-US-Personen eine Order erstellen, die die Steuer auslösen könnte. Dadurch wird Kunden die Möglichkeit gegeben die Order zu stornieren, um mögliche Steuerabzüge zu vermeiden bzw. um die Order zu übermitteln und möglicherweise die Steuer abzuführen, sollte eine Dividende zustande kommen. Kunden können die potenzielle Quellensteuer meiden, indem sie keine Derivate am anwendbaren Steuerdatum halten (dies ist üblicherweise der Stichtag der Dividende).

WICHTIGER HINWEIS: Wir bieten keine Beratung zu steuerlichen, rechtlichen oder finanziellen Angelegenheiten. Jeder Kunde muss mit seinen oder ihren persönlichen Beratern sprechen, um die möglichen Auswirkungen der Section 871(m) auf die Handelstätigkeiten des Kunden festzustellen.

[1] Obwohl der Inhaber einer Call-Option keine Dividende erhält, berücksichtigt der durch den Inhaber bezahlte Aufschlag für die Option voraussichtliche Dividenden (da der Aktienpreis voraussichtlich um den Betrag der Dividende am Ex-Tag fallen wird und Bardividenden niedrigere Call-Prämien beinhalten).

Withholding Tax on Dividend Equivalent Payments - FAQs

Background

Beginning January 1, 2017, new IRS regulations will impose U.S. withholding taxes on US dividend equivalent payments to non-US persons holding derivative positions on US equities. Previously, US withholding tax was not imposed on these payments. The regulations require intermediaries, such as us, to act as withholding agents and collect US tax on behalf of the IRS. An overview of the tax, how it’s determined and the products impacted is provided below.

Overview

What is the purpose of the regulation?

The regulation derives from Section 871(m) of the Internal Revenue Code and is intended to harmonize the US tax treatment imposed on non-U.S. persons with respect to dividends on U.S. stock and dividend equivalent payments paid on derivative contracts that replicate (to a high degree) ownership of such stock.

An example of this would be a total return swap having IBM as its underlying. A non-U.S. person holding an IBM stock position would be subject to a 30% US withholding tax (reduced by treaty) on dividend payments. On the other hand prior to the implementation of Section 871(m), a non-U.S. person holding long exposure to IBM on the swap could receive payments equivalent to the dividends without imposition of U.S. withholding tax. This was the case even though the payments replicated similar economic exposure. Section 871(m) now considers those ‘dividend equivalent payments’ subject to US withholding tax.

What is a dividend equivalent payment?

A dividend equivalent payment is any gross amount that references the payment of a dividend on a U.S. equity and that is used to compute any net amount transferred to or from the long party, even if the long party make a net payment to the short party or the net payment is zero. Accordingly, such payments would include not only an actual payment in lieu of a dividend but also an estimated dividend payment that is implicitly taken into account in computing one or more of the terms of the transaction, including interest rate, notional amount or purchase price.

In the case of a listed call option on a U.S. stock, for example, the holder of the call is not entitled to receive a dividend unless the option is exercised prior to the dividend ex-date. Nonetheless, the premium paid by the holder to purchase the option implicitly takes into account the present value of the expected dividends over the option term.[1] Since this factor serves to lower the payment from the option buyer to the seller, it is viewed as a dividend equivalent payment potentially subject to the rules.

Who is subject to the dividend equivalent withholding tax?

The tax applies to qualifying positions held in an account of a non-U.S. taxpayer. It does not apply to U.S. taxpayers. Accounts of non-U.S. taxpayers generally are evidenced by the submission of an IRS Form W-8 and can include the following account types: individual, joint, organization and trust.

What derivative instruments potentially are subject to the dividend equivalent withholding tax?

The regulations adopt a two-part test to determine if a derivative instrument is subject to the rules. First, the derivative instruments must reference the dividend on a U.S. equity security. Examples include:

- equity options

- regulated single stock futures

- regulated index futures and options on index futures

- structured and exchange traded notes

- CFD contracts

- convertible bonds

- securities lending transactions

- derivatives on custom baskets and

- warrants

If the underlying position is a U.S. equity. The exchange upon which the instrument is traded and the identity of the counterparty do not affect the application of the rules. That is, a derivative can be subject to the rules, whether it is exchange listed or over the counter or trades in the United States or overseas.

Second, the derivative instrument must substantially replicate the economics of the underlying U.S. equity at the time of issuance. The rules look to delta (for simple contracts) and a substantially equivalency test (for complex contracts) to make this determination.

Delta is a correlation measurement that computes the ratio of the change in the fair market value of the derivative instrument to a change in the fair market value of the U.S. equity referenced by the derivative. In general, for purposes of this regulation, delta is only determined once over the life of the derivative instrument – at the time it is ‘issued’. It is not recomputed as the fair market value of the underlying security changes or when the derivative instrument is re-sold in the secondary market.

For most contracts, the rules are as follows:

· Pre-2017 – a derivative instrument issued prior to January 1, 2017 (i.e., anything held by a customer with us on December 31, 2016) is not subject to the new withholding tax rules.

· 2017 - a derivative instrument issued in 2017 is potentially subject to the new withholding tax regime if the delta at the time of issuance is 1.0.

· After 2017 – a derivative instrument issued after December 31, 2017 is potentially subject to the new withholding tax rules if the delta at the time of issuance is 0.8 or greater.

If the derivative is classified as “complex,” the delta test does not apply and instead the substantial equivalency test applies.

So When Is a Derivative Instrument Issued?

Identified when a derivative instrument is issued is very important. It determines if the instrument is subject to the rules (pre-2017 issued instruments are not) and when the delta computation is made. In general, an instrument is ‘issued’ when it comes into existence, its inception date or date of original issuance. Instruments are not issued when re-sold in the secondary market.

As a result, there are differences in the issuance rules for listed options, futures, other exchange traded products and over-the-counter products. For example, a listed option traded on a US exchange, generally, is not issued when first listed by an exchange as available for trading. Instead, the listed option is issued (delta determined) when the option is entered into by the customer. On the other hand, for transferable derivatives, such as exchange traded notes, convertible bonds and warrants, they would be issued only when first sold. The delta determined at that time would carryover when sold to a subsequent purchaser.

Are There Any Exceptions?

The rules do provide limited exceptions to withholding. These include:

• a derivative instrument that references a “qualified index” - generally, a passive broad publicly available index on U.S. equities such as the S&P 500, NASDAQ 100 or Russell 2000.

• a derivative instrument that references an index with little or no U.S. equity composition – such as the Hang Seng Index.

• if the dividend equivalent payment (or portion thereof) would not be subject to U.S. withholding tax if the non-US person owned the underlying security directly. This most often will occur for derivative instruments on U.S. mutual funds, REITs and exchange traded funds that pay ‘dividends’ which are re-characterized as capital gain distributions or returns of capital.

Can you provide some examples of when the rules will or will not apply?

• Customer purchases single stock futures on IBM on January 2, 2017. The delta of the future is 1.0. The future is subject to the rule.

• Customer purchases a deep in the money OCC listed option on IBM on December 28, 2016. The delta of the future is 1.0. The option is not subject to the rule as it was issued prior to 2017.

• Customer purchases index future on a narrow based index on January 15, 2017. Assume the index is not a ‘qualified index.’ The future is subject to the rule.

• Customer purchases an exchange trade note that tracks U.S. equities on January 2, 2017 with a delta of 1.0. The note was issued on July 1, 2016. The option is not subject to the rule as it was issued prior to 2017

How is the dividend equivalent withholding computed?

If the derivative instrument is subject to the new Section 871(m), a dividend equivalent payment with respect to such instrument equals the per share dividend on the underlying U.S. equity, multiplied by the number of underlying shares referenced by the instrument, multiplied by the delta (e.g., an option contract delivering 100 shares of a stock paying $1.00 dividend and having a delta of .80 would be subject to a tax based upon $80.00 dividend equivalent payment).

In the case of a complex derivative contract, the dividend equivalent will be equal to the per share dividend on the underlying, multiplied by the contract’s hedge equivalent to the underlying as calculated when the contract was issued.

How are contracts combined for purposes of determining delta?

Starting in 2018, customers who purchase derivative instrument such as a long call having a delta below the .80 threshold and selling a put on the same underlying and same share quantity within 2 days of one another will have those positions combined for the purpose of determining whether the threshold has been exceeded (e.g., the purchase of a long call with a delta of 0.60 coupled with the sale of a put with a delta of .40 would result in a long delta of 1.0).

In 2017, only over-the-counter instruments are potentially subject to combination to create a delta 1.0 instrument.

What information do we provide to inform clients about impacted positions?

To minimize exposure to the withholding tax, we intend to provide a TWS warning message will be provided when non-U.S. persons create an order that could generate the tax. This will give customers the option of canceling the order to avoid potential withholding or submitting the order and possibly paying the tax when a dividend occurs. Customers may avoid the potential withholding tax by not owning the derivative on the applicable withholding date (i.e., generally the dividend Record Date).

IMPORTANT NOTE: We do not provide tax, legal or financial advice. Each customer must speak with the customer’s own advisors to determine the impact that the Section 871(m) rules may have on the customer’s trading activity.

[1] While the holder of the call option does not receive a dividend, the premium paid by the holder for the option implicitly takes expected dividends into account (i.e., because the stock price is expected to drop by the amount of the dividend on the ex-dividend date, cash dividends imply lower call premiums).

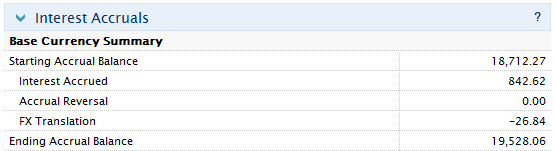

Dividend Accruals

If you are a shareholder of record as of the close of business on a dividend Record Date (see KB47), you are entitled to receive the dividend on its Payment Date. While the actual dividend amount is not assured until the payment has been made by the issuer on the Payment Date, information deemed reliable is available such that IB will accrue the value of the dividend, net of any withholding taxes, on the Ex-Date. This information can be confirmed via the Daily Activity Statement posted to Account Management. The details of the accrual will be reflected in the statement section titled "Change in Dividend Accruals" and the net amount in a line item titled "Dividend Accruals" under the "Net Asset Value" section. If you wish to see information regarding dividends that you held through the Ex Date but which have not yet been paid out, choose "Legacy Full" from the Statements drop down when launching your statement. This will include an additional section called "Open Dividend Accruals" which will give you information on any pending dividends.

Note that dividend accruals may be either a debit (if short and borrowing the stock on the Record Date) or a credit (if long the stock on the Record date). In terms of account valuation, the dividend accrual is included in Equity with Loan Value as well as equity for purposes of determining compliance with the Pattern day Trading rules. A dividend credit accrual does not increase Available Funds and can therefore not be withdrawn until paid. A dividend accrual which is a debit does reduce Available Funds to ensure that funds are available to meet the obligation when payment is due.

Overview of IBKR's Dividend Reinvestment Program (DRIP)

IBKR offers a dividend reinvestment program whereby accountholders may elect to reinvest qualifying cash dividends to purchase shares in the issuing company. Outlined below are a series of FAQs which describe the program and its operation.

1. How can I participate in the program?

Requests to participate are initiated online via Client Portal. The menu options vary by account type and are outlined below:

• Individual, Joint, Trust, IRA, Small Business Accounts – click on the User menu (head and shoulders icon in the top right corner) followed by Settings. Under Trading, click Dividend Election where you can enable the program. Read the agreement, type your signature in the field provided and click Subscribe.

• Advisor and Broker Master and Proprietary Trading Group STL Master Users – Select the Contacts tab from the Dashboard on the Home page. Click the Information icon “I” for the desired client account or service account to open the Client Account Details page. Enable dividend reinvestment by clicking the Edit link in the Account Configuration section.

Once enabled, you’ll be provided with an acknowledgement requiring entry of your electronic signature in order to click the Continue button. Automatic dividend reinvestment will be effective the next business day.

2. What accounts are eligible to participate in IBKR's Dividend Reinvestment Program?

Dividend Reinvestment is available to IB LLC, IB AU, IB CAN, IB HK, IB IE, IB JP, IB SG and IB UK clients only.

3. Which securities are eligible for dividend reinvestment?

Only U.S. and Canada-listed common and preferred stocks paying cash dividends are eligible for reinvestment.

4. When does reinvestment occur?

If you are a shareholder of record as of the close of the dividend record date (see KB47) and enrolled in the dividend reinvestment program prior to the dividend payment date, IBKR will use the dividend payment to purchase additional shares of that stock on the morning of the trading day which follows confirmation of our receipt of the dividend. For accounts with AutoFX enabled, when the DRIP system runs that what-if credit check, the Credit Manager will now consider the cash balances across all the currencies the account has, allowing for FX to be booked to fund the DRIP trade if needed. If a customer's credit-check fails on the day dividend was paid, the system continues to check for the next 30 days and may include it in the DRIP file when the credit-check passes. In this case the system may book a delayed DRIP trade (i.e. trade date after paydate). IBKR will also look back 30 days from the date of enrollment and will reinvest any dividends paid to the account within that 30 day time period. Note that shares are not purchased via an issuer-sponsored reinvestment plan but rather in the open market.

5. At what price does reinvestment take place?

As shares are purchased in the open market, generally at or near the opening of trading and subject to market conditions, the price cannot determined until the total number of shares for all program participants have been purchased using combined funds. In the event that the purchase is executed in multiple smaller trades at varying prices, participants will receive the weighted-average price of such shares (i.e., each participant receives the same price). In the event IBKR is unable to reinvest the combined proceeds, each participant will receive shares on a pro rata basis (based on the dividend amount to which each participating client is entitled).

6. Are the full proceeds of the cash dividend available for reinvestment?

No. Only the proceeds net of commissions and taxes (if the account is subject to withholding) is reinvested.

7. Are dividends from shares purchased on margin and loaned by IBKR eligible for reinvestment?

Yes. If IBKR maintains a lien on shares as a result of a margin loan, the account holder will receive a cash payment in lieu of and equal to the dividend payment. This payment in lieu will be used to purchase additional shares of that stock.

8. Are dividends from shares loaned through IBKR’s Yield Enhancement Program eligible for reinvestment?

Yes. While IBKR makes every effort to recall shares loaned through this program prior to the dividend record date, if such shares are not recalled the account holder will receive a cash payment in lieu of and equal to the dividend payment. This payment in lieu will be used to purchase additional shares of that stock.

9. Is the dividend reinvestment subject to a commission charge?

Yes, standard commissions as listed on the IBKR website are applied for the purchase. Please note that the minimum commission charge is the lesser of the stated minimums (USD 1 for the Fixed structure and USD 0.35 for the Tiered structure) or 1% of the trade value.

10. What happens if my account is subject to a margin deficiency when reinvestment occurs?

If your account is in a margin deficit and can’t initiate new positions, dividends will not be reinvested, even if you have dividend reinvestment enabled. Please note that dividend reinvestment orders are credit-checked at the time of entry—should an account go into margin deficiency at any time after that, including as a result of the end-of-day SMA check and the end of Soft Edge Margin, the account will become subject to automated liquidation.

11. Can account holders elect which securities are eligible for reinvestment?

Yes, account holders may elect which securities are eligible for dividend reinvestment.

12. Are fractional shares eligible for the Dividend Reinvestment Program (DRIP)?

Yes, it is possible to receive fractional shares for a reinvested dividend through the Dividend Reinvestment Program (DRIP) as long as the account has fractional share permissions.

13. Does dividend reinvestment cover solely regular cash dividends or are special cash dividends reinvestment as well?

All cash dividends are reinvested.

14. What are the tax considerations associated with dividend reinvestment?

The purchase of a shares via DRIP is similar to that of any other share purchase for purposes of tax reporting. In the case of U.S. taxpayers:

- When the shares purchased via DRIP are sold they will be reported on the Form 1099B for US taxpayers in the year in which they are sold. The gain or loss will be calculated based on the FIFO method unless the account holder has selected a different method. The cost basis will be that price at which the shares were purchased and the acquisition date the date of reinvestment or purchase (not the day the dividend is paid).

- Shares purchased via dividend reinvestment are subject to wash sale calculations (i.e., if you sold a security for a loss within 30 days before or after the purchase, a wash sale will occur and that loss deferred).

- Dividend payments are subject to reporting on the Form 1099DIV as current year income even when reinvested.

In the case of non-U.S. taxpayers:

- The cash dividend is subject to U.S. tax withholding prior to reinvestment. Withholding is performed at the statutory rate or at the treaty rate, where available. All income and withholding will be reported on the Form 1042-S for the year in which the dividend payment was received.

Overview of Dividend Payments in Lieu ("PIL")

Payment In Lieu of a Dividend (“payment in lieu” or “PIL”) is a term commonly used to describe a cash payment to an account in an amount equivalent to the ordinary dividend. Generally, the amount paid is per share owned. In addition, the dividend in most cases is paid quarterly (i.e., four times per year). The dividend payment is classified as follows: (1) ordinary dividend; and/or (2) payment in lieu of dividend. The former designation is for a payment received directly from the issuer or its paying agent. The latter designation is used when a cash payment is received from other than the issuer or the issuer’s agent.

Payment in lieu of an ordinary dividend may be received when the shares have been bought on margin, or when the account has a subsequent margin loan due to borrowing money to facilitate the payment for additional purchases of shares or as the result of a withdrawal from the margin account. Payment in lieu of a dividend may also be received when shares are owed to the brokerage firm and have not been received by the dividend record date.

To better understand the difference between an ordinary dividend and a payment in lieu, we will explain the steps taken by IB to comply with US regulations. Each business day, the Firm analyzes the positions in each customer account, every borrow, every loan, every pledge of shares for each security held by its customers to determine how many shares are held on margin and the associated margin loan balances. For each security that is fully paid, we are required to segregate those shares in a good control location (for example, a depository or a US bank. See KB1964). For shares that are held as collateral for a margin loan we are allowed to hypothecate and re-hypothecate shares valued up to 140 percent of the total debit balance in the customer account (See KB1967).

While the guidelines noted above for segregation of securities are clear, there are exceptions that are outside of the Firm's control. For instance, through no fault of its own, IB may have a deficit in segregated shares due to customer activity that changes the Firm’s overall segregation requirement for a security. This may be for a variety of reasons including a delay in receiving shares that have been loaned out to a counterparty after segregation requirements are recalculated and the Firm has issued a stock loan recall, sales of securities by one or more customers that reduce or eliminate margin loans, the deposit of cash by customers that similarly reduce or eliminate margin loans, or a failure of a counterparty to deliver shares for a trade settlement.

Upon issuing a recall of shares loaned, rules permit the borrower of the shares up to 3 business days to return them. The borrower of the shares is required to return them to us when we issue a recall, but if by business day 3 the shares have not been returned, IB may then issue a buy-in notice to begin the process of regaining possession of the shares. An additional 3 business days is generally needed for the purchased shares to settle and be delivered to the firm. Similarly if a counterparty fails to deliver by settlement date, shares to IB to settle a customer purchase, IB can issue a buy-in notice but the purchase of such shares are also subject to trade settlement in 3 days.

To summarize, if by the record date of a dividend certain shares have not been delivered to IB, the Firm will be paid an amount of cash that is equivalent to the dividend amount, but IB will not receive a qualified dividend payment directly from the issuer. In such cases, the Firm will receive PIL and will have no choice but to allocate such payment in lieu to customer accounts. The firm first allocates PIL to those accounts who hold the shares as collateral for a margin loan. If, after PIL is allocated to all shareholders whose accounts are not fully paid, any portion of PIL remains to be paid, it is allocated on a pro-rata basis to each remaining client account.

Account holders should be aware that a PIL may have different tax consequences than an ordinary dividend and should consult a tax advisor to understand such differences and whether they apply to their particular situation.

Welche Stichtage sind in Bezug auf Dividenden von Bedeutung?

Übersicht:

Die folgenden Stichtage sind im Zusammenhang mit Aktiendividenden von Bedeutung:

1. Ankündigungsdatum - Das Datum, an dem die Geschäftsführung eines Unternehmens die Ausschüttung einer Dividende beschließt und das Auszahlungsdatum sowie den Dividendenstichtag (Record Date) festlegt.

2. Dividendenstichtag - Dieses Datum entscheidet darüber, welche Aktieninhaber Anspruch auf den Erhalt der Dividende haben. Sie müssen bei Handelsschluss am Dividendenstichtag Inhaber der Aktie sein, um die Dividende ausgezahlt zu bekommen.

3. Ex-Tag - An oder nach diesem Tag wird die Aktie ohne Anspruch auf Erhalt der Dividende gehandelt. Für die meisten Aktientransaktionen in den USA gilt die übliche Abwicklungsfrist, d. h. drei Geschäftstage nach Abschluss der Transaktion. Daher muss ein Händler die Aktien drei Geschäftstage vor dem Dividendenstichtag kaufen, um Anspruch auf die Dividendenzahlung zu haben. Dementsprechend liegt der Ex-Tag (in den USA) zwei Tage vor dem Dividendenstichtag.

4. Auszahlungstag - Der Tag, an dem die angekündigte Dividende an alle Inhaber von Aktien gemäß Erfassung am Ende des Dividendenstichtags ausgeschüttet wird.

Wissenswertes zur vorzeitigen Ausübung von Call-Optionen

EINFÜHRUNG

Die Ausübung einer Aktien-Call-Option vor Ende der Laufzeit bietet im Regelfall keine finanziellen Vorteile, denn:

- es bedeutet, das jeglicher verbleibende Zeitwert der Option verfällt;

- es erfordert einen höheren Kapitaleinsatz zur Zahlung oder Finanzierung der Bereitstellung der Aktien; und

- für den Inhaber der Option steigt unter Umständen das Risiko eines Verlustes an den Aktien im Verhältnis zur Optionsprämie.

Dennoch kann es für Depotinhaber, die über die Voraussetzungen verfügen, um erhöhte Kapital- oder Leihanforderungen zu erfüllen und das ggf. erhöhte Verlustrisiko tragen zu können, finanziell von Vorteil sein, die vorzeitige Ausübung einer amerikanischen Call-Option zu beantragen, um von einer bevorstehenden Dividendenausschüttung zu profitieren.

HINTERGRUND

Als Informationshintergrund sei erwähnt, der Inhaber einer Call-Option nicht berechtigt ist, eine Dividende auf die zugrunde liegende Aktie zu beziehen, da der Anspruch auf diese Dividende ausschließlich für den Inhaber der Dividende zum Dividendenstichtag entsteht. Bei ansonsten gleichen Bedingungen sollte der Kurs der Aktie um den Betrag sinken, der der Höhe der Dividende am Ex-Tag entspricht. Während die Optionspreistheorie davon ausgeht, dass der Call-Kurs den diskontierten Wert der erwarteten Dividendenausschüttungen über die Laufzeit hinweg abbildet, kann dieser jedoch auch am Ex-Tag fallen. Die folgenden Umstände machen den Eintritt dieses Szenarios besonders wahrscheinlich und die vorzeitige Ausübung der Option vorteilhaft:

1. Die Option steht tief im Geld und verfügt über einen Delta-Wert von 100.

2. Die Option verfügt lediglich über einen geringen oder keinen verbleibenden Zeitwert.

3. Der Dividendenbetrag ist relativ hoch und der Ex-Tag liegt vor dem Fälligkeitsdatum der Option.

BEISPIELE

Um die Auswirkungen dieser Umstände mit Blick auf die Entscheidung über eine vorzeitige Ausübung zu veranschaulichen, sei als Beispiel ein Depot gegeben, in dem sich Long-Cash-Guthaben in Höhe von $9,000 und eine Long-Call-Position auf eine fiktive Aktie „ABC“ mit einem Ausübungskurs von $90.00 und einer verbleibenden Laufzeit von 10 Tagen befindet. ABC wird aktuell zu einem Kurs von $100.00 gehandelt und es wurde eine Dividendenausschüttung in Höhe von $2.00 pro Aktie mit dem morgigen Tag als Ex-Tag angekündigt. Weiterhin sei angenommen, dass der Kurs der Option und der Aktienkurs sich ähnlich verhalten und am Ex-Tag um den Dividendenbetrag fallen.

Unter diesen Voraussetzungen werden wir die Ausübungsentscheidung unter der Absicht betrachten, die 100-Aktien-Delta-Position beizubehalten und das Gesamteigenkapital zu maximieren, indem wir zwei Optionskursannahmen verwenden: Im ersten Fall wird die Option bei Parität verkauft und im zweiten Fall über Parität.

SZENARIO 1: Optionskurs bei Parität - $10.00

Wird eine Option bei Parität gehandelt, ermöglicht die vorzeitige Ausübung die Erhaltung des Delta der Position und umgeht den Wertverlust in der Long-Option, wenn die Aktie ex-Dividende gehandelt wird. In diesem Fall werden die Barerträge vollständig eingesetzt, um die Aktien bei Ausübung zu kaufen. Die Optionsprämie verfällt und die Aktie (abzüglich des Dividendenbetrags) und die zahlbare Dividende werden dem Depot gutgeschrieben. Das gleiche Endergebnis kann durch den Verkauf der Option vor dem Ex-Tag und den Kauf der Aktie erzielt werden:

| SZENARIO 1 | ||||

|

Bestandteile des Depots |

Kontostand zu Beginn |

Vorzeitige Ausübung |

Keine Maßnahme |

Verkauf der Option & Kauf der Aktie |

| Barmittel | $9,000 | $0 | $9,000 | $0 |

| Optionen | $1,000 | $0 | $800 | $0 |

| Aktien | $0 | $9,800 | $0 | $9,800 |

| Zahlbare Dividende | $0 | $200 | $0 | $200 |

| Gesamteigenkapital | $10,000 | $10,000 | $9,800 | $10,000 |

SZENARIO 2: Optionskurs über Parität - $11.00

Wird eine Option oberhalb der Paritätsgrenze gehandelt, ist die vorzeitige Ausübung der Option zur Ausnutzung des Abschlags zwar besser als keinerlei Maßnahmen zu ergreifen, aber nicht unbedingt finanziell vorteilhaft. In diesem Szenario würde die vorzeitige Ausübung zu einem Verlust von $100 Optionszeitwert führen, während Untätigkeit einen Verlust der $200 Dividendenwert bedeuten würde. Die beste Vorgehensweise wäre hier der Verkauf der Option zur Gewinnung des Zeitwerts und der Kauf der Aktie, um die Dividende zu erhalten.

| SZENARIO 2 | ||||

|

Bestandteile des Depots |

Kontostand zu Beginn |

Vorzeitige Ausübung |

Keine Maßnahme |

Verkauf der Option & Kauf der Aktie |

| Barmittel | $9,000 | $0 | $9,000 | $100 |

| Optionen | $1,100 | $0 | $900 | $0 |

| Aktien | $0 | $9,800 | $0 | $9,800 |

| Zahlbare Dividende | $0 | $200 | $0 | $200 |

| Gesamteigenkapital | $10,100 | $10,000 | $9,900 | $10,100 |

![]() HINWEIS: Depotinhaber, die eine Long-Call-Position als Bestandteil eines Spreads halten, sollten insbesondere die Risiken einer Nicht-Ausübung der Long-Seite des Spreads in Anbetracht der Wahrscheinlichkeit einer Zuteilung für die Short-Seite des Spreads bedenken. Bitte beachten Sie, dass die Zuteilung eines Short-Calls zu einer Short-Position für die entsprechende Aktie führt und Inhaber von Short-Positionen einer Aktie zum Dividendenstichtag verpflichtet sind, die Dividende an den Verleiher der Aktien zu zahlen. Darüber hinaus erlaubt der Bearbeitungsprozess für Ausübungsanträge der Clearingstelle keine Einreichung von Ausübungsanträgen als Reaktion auf eine Zuteilung.

HINWEIS: Depotinhaber, die eine Long-Call-Position als Bestandteil eines Spreads halten, sollten insbesondere die Risiken einer Nicht-Ausübung der Long-Seite des Spreads in Anbetracht der Wahrscheinlichkeit einer Zuteilung für die Short-Seite des Spreads bedenken. Bitte beachten Sie, dass die Zuteilung eines Short-Calls zu einer Short-Position für die entsprechende Aktie führt und Inhaber von Short-Positionen einer Aktie zum Dividendenstichtag verpflichtet sind, die Dividende an den Verleiher der Aktien zu zahlen. Darüber hinaus erlaubt der Bearbeitungsprozess für Ausübungsanträge der Clearingstelle keine Einreichung von Ausübungsanträgen als Reaktion auf eine Zuteilung.

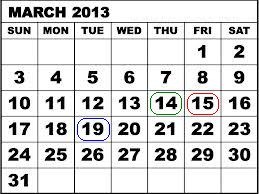

Nehmen wir als Beispiel einen Credit-Call-(Baisse-)Spread für den SPDR S&P 500 ETF Trust (SPY), bestehend aus 100 Short-Kontrakten für März '13 $146 und 100 Long-Kontrakten für März '13 $147. Am 14. März 2013 kündigte der SPY Trust eine Dividende von $0.69372 pro Aktie mit Ausschüttung am 30. April 2013 für registrierte Aktieninhaber zum Stand vom 19. März 2013 als Stichtag an. Angesichts der Abwicklungsfrist von 3 Geschäftstagen für US-Aktien hätte der Kauf der Aktien oder die Ausübung der Call-Option spätestens am 14. März 2013 erfolgen müssen, um Anspruch auf die Dividende zu erhalten, da die Aktie ab dem folgenden Tag ex-Dividende gehandelt wurde.

Am 14. März 2013, mit einem verbleibenden Handelstag bis zur Fälligkeit, wurden die beiden Optionskontrakte bei Parität gehandelt, was einem maximalen Risiko von 100 US-Dollar pro Kontrakt bzw. 10,000 US-Dollar für die Position von 100 Kontrakten entspricht. Jedoch wurde die Gelegenheit versäumt, die Long-Kontrakte auszuüben um die Dividende zu erhalten und sich für den wahrscheinlichen Fall einer Zuteilung für die Short-Kontrakte aufgrund anderer nach der Dividende strebender Anleger abzusichern. In der Folge entstand ein zusätzliches Risiko von $67.372 pro Kontrakt bzw. $6,737.20 für die Gesamtposition, was der Dividendenzahlungsverpflichtung im Falle einer Zuteilung aller Short-Calls entspricht. Wie sich der nachstehenden Tabelle entnehmen lässt, wäre das maximale Risiko bei Ermittlung der endgültigen Abwicklungskurse am 15. März 2013 bei $100 pro Kontrakt verblieben, wenn für die Short-Optionsseite keine Zuteilung erfolgt wäre.

| Datum | SPY Schlusskurs | März '13 $146 Call | März '13 $147 Call |

| 14. März 2013 | $156.73 | $10.73 | $9.83 |

| 15. März 2013 | $155.83 | $9.73 | $8.83 |

Weitere Informationen dazu, wie Sie einen Antrag auf vorzeitige Ausübung einreichen, erhalten Sie auf der IB-Website.

Der vorstehende Artikel wird ausschließlich zu Informationszwecken bereitgestellt. Er stellt keine Empfehlung oder Handelsberatung dar und vertritt nicht die Einschätzung, dass die vorzeitige Ausübung von Optionen für alle Kunden und Transaktionen gewinnbringend oder angemessen ist. Depotinhaber sollten einen Steuerexperten konsultieren, um zu ermitteln, ob und in welcher Form eine vorzeitige Ausübung zu steuerlichen Konsequenzen führen kann, und sollten besonderes Augenmerk auf mögliche Risiken beim Ersatz einer Long-Optionsposition durch eine Long-Aktienposition richten.