Más información acerca del uso de las órdenes stop

Los mercados de acciones estadounidenses ocasionalmente atraviesan periodos de extraordinaria volatilidad y desajuste de precios. A veces, estos sucesos son prolongados y en otras ocasiones son de muy corta duración. Las órdenes stop pueden contribuir a la presión a la baja en los precios y a la volatilidad del mercado. Asimismo, pueden tener como resultado ejecuciones a precios muy alejados del precio de activación.

Los inversores pueden utilizar las órdenes stop de venta para ayudar a proteger una posición con ganancias en caso de disminución del precio de una acción o para limitar una pérdida. Además, los inversores con una posición corta pueden utilizar las órdenes stop para ayudar a limitar las pérdidas en caso de un aumento de precio. No obstante, teniendo en cuenta que una vez activadas las órdenes stop se convierten en órdenes de mercado, los inversores inmediatamente enfrentan los mismos riesgos inherentes a las órdenes de mercado. Esto se acentúa durante las condiciones volátiles del mercado ya que las órdenes pueden ejecutarse a precios considerablemente superiores o inferiores al precio esperado.

Si bien las órdenes stop pueden ser una herramienta útil que permite a los inversores controlar el precio de sus posiciones, estás órdenes no quedan exentas de riesgos potenciales. Si decide utilizar órdenes stop en la negociación, tenga presente la información que figura a continuación:

· Los precios stop no son precios de ejecución garantizados. Una "orden stop" se convierte en una "orden de mercado" cuando se alcanza el "precio stop", y la orden resultante se deberá ejecutar completamente y de inmediato al precio de mercado actual. Por lo tanto, el precio al que finalmente se ejecuta la orden stop pueden ser muy distinto del precio stop especificado por el inversor. En consecuencia, aunque un cliente puede recibir una ejecución inmediata de una orden stop que se convierte en una orden de mercado, durante las condiciones volátiles del mercado, el precio de ejecución puede ser considerablemente diferente del precio stop, si el mercado se está moviendo rápidamente.

· Las órdenes stop pueden ser activadas por una variación de precio drástica de corta duración. Durante los periodos de condiciones de volatilidad en el mercado, el precio de una acción puede moverse de manera significativa en un corto plazo y activar la ejecución de una orden stop. Posteriormente, la acción puede volver a negociarse al nivel de precio anterior. Los inversores deben entender que si su orden stop se activa bajo estas circunstancias, se puede ejecutar a un precio no deseado, y el precio puede estabilizarse luego durante la misma sesión bursátil.

· Las órdenes stop de venta pueden exacerbar las caídas de precios durante periodos de volatilidad extrema. La activación de órdenes stop de venta puede añadir presión a la baja de los precios sobre un valor. Si una orden stop se activa durante un descenso radical del precio, será más probable que se ejecute muy por debajo del precio stop.

· Colocar un "precio límite" en una orden stop puede ayudar a gestionar algunos de estos riesgos. Una orden stop con un "precio límite" (una orden stop limitada) se convierte en una "orden limitada" cuando la acción alcanza o excede el "precio stop". Una "orden limitada" es una orden para comprar o vender un valor por una cantidad que no sea peor que un precio específico, es decir, un "precio límite". Mediante el uso de una orden stop limitada en lugar de una orden stop regular, el cliente obtendrá mayor certeza en relación con el precio que recibe por la acción. Sin embargo, los inversores también deben de saber que, dado que una orden de venta no puede ejecutarse a un precio inferior (o en el caso de una orden de compra a un precio superior) al precio límite seleccionado, existe la posibilidad de que la orden no se ejecute. Los clientes deberían considerar el uso de órdenes limitadas en los casos en que prioricen alcanzar el precio objetivo deseado por encima de recibir una ejecución inmediata sin importar el precio.

· El riesgo inherente en las órdenes stop puede ser mayor durante el horario de mercado de poca liquidez, o cerca de la apertura y el cierre cuando los mercados pueden ser más volátiles. Esto puede ser de gran importancia para las acciones no líquidas, las cuales pueden ser aún más difíciles de vender al nivel de precio actual que corresponda, y pueden sufrir un mayor desajuste de precio durante los horarios de mayor volatilidad del mercado. Los clientes deberían considerar restringir el momento del día en el cual se puede activar una orden stop para evitar que estas órdenes se activen durante el horario de mercado de poca liquidez o cerca de la apertura o cierre cuando los mercados pueden ser más volátiles. Asimismo, deberían considerar el uso de otros tipos de órdenes durante estos periodos.

· Teniendo en cuenta los riesgos inherentes al uso de las órdenes stop, los clientes deberían considerar cuidadosamente el uso de otros tipos de órdenes que también pudieran corresponderse con sus necesidades de negociación.

¿Retrasará IBKR la liquidación mientras deposito fondos en mi cuenta?

Overview:

La política relativa al cumplimiento de los requisitos de margen de IBKR no permite que se realicen transferencias ni otros depósitos si hay una violación o déficit de margen en la cuenta. En caso de una violación o déficit de margen, la cuenta en déficit estará sujeta a liquidación inmediatamente. Las liquidaciones automáticas se realizan mediante órdenes de mercado, y se podrá liquidar la totalidad o cualquiera de las posiciones en la cuenta. Existen casos en los que, debido a condiciones específicas del mercado, el déficit se gestiona mejor mediante una liquidación manual.

Desde una perspectiva de riesgo, los fondos depositados o transferidos a la cuenta no se tienen en cuenta hasta que dichos fondos sean confirmados en su totalidad y a través de los canales bancarios correspondientes y estén oficialmente en la cuenta. El sistema de liquidación es automático y está programado para actuar de manera inmediata si se detecta una violación o déficit de margen.

Nota para los clientes Prime: la ejecución externa no es un medio para resolver un déficit en tiempo real dado que las operaciones externas no se tendrán en cuenta a efectos de beneficios de margen hasta las 9 p.m., hora del este, en la fecha de negociación, o cuando las operaciones hayan sido reportadas y emparejadas con confirmaciones externas, lo que se produzca más tarde. De igual manera, se desaconseja la negociación externa de opciones en vencimiento en la fecha de vencimiento debido a la posibilidad de que se generen informes tardíos e inexactos, lo cual puede provocar cálculos de margen erróneos o actividades de ejercicio y asignación incorrectas. Los clientes que deseen negociar opciones en vencimiento en la fecha de vencimiento y mediante un bróker diferente de IB deben cargar su archivo FTP antes de las 2:50 p. m., hora del este, y hacerlo a su propio riesgo.

Asignación de opciones antes del vencimiento

Es posible que se le asigne un ejercicio a un vendedor de opciones estilo americano (colocador) en cualquier momento antes del vencimiento de la opción. Esto significa que el colocador de la opción se encuentra condicionado a que se le asigne en cualquier momento luego de que haya colocado la opción hasta el vencimiento de la opción o hasta que el colocador del contrato de la opción cierre su posición al recomprarla al cierre. El ejercicio temprano se produce cuando el propietario de una call o put invoca sus derechos antes del vencimiento. Como vendedor de la opción, no tiene control sobre la asignación, y es imposible saber exactamente cuándo esto podría suceder. Normalmente, el riesgo por asignación aumenta a medida que se acerca al vencimiento. Sin embargo, incluso habiendo señalado esto, la asignación aún puede tener lugar en cualquier momento al negociar opciones de estilo americano.

Put corta

Al vender una put, el vendedor tiene la obligación de comprar la acción o el activo del subyacente a un determinado precio (el precio de ejercicio) dentro de un marco de tiempo especificado (fecha de vencimiento). Si el precio de ejercicio de la opción se encuentra por debajo del precio de mercado actual de la acción, el tenedor de la opción no obtendrá un beneficio al colocar la acción con el vendedor debido a que el valor de mercado es mayor que el precio de ejecución. Contrariamente, si el precio de ejercicio de la opción se encuentra por encima del precio de mercado actual de la acción, el vendedor de la acción se encontrará en riesgo por asignación.

Call corta

La venta de una call le da el derecho al propietario de la call de comprar o "cancelar" las acciones del vendedor dentro de un marco de tiempo determinado. Si el precio de mercado de la opción se encuentra por debajo del precio de ejercicio de la opción, el tenedor de la call no tiene la ventaja de cancelar la acción a un valor superior al de mercado. Si el valor de mercado de la acción es mayor que el precio de ejercicio, el tenedor de la opción puede cancelar la acción a un precio inferior al valor de mercado. Las ventas en corto se encuentran en riesgo por asignación cuando se encuentran en el dinero, o si hay un dividendo próximo y el valor extrínseco de la call corta es menor que el dividendo.

¿Qué sucede con estas opciones?

Si se asigna una call corta, al tenedor de la call corta se le asignarán acciones en corto. Por ejemplo, si las acciones de la empresa ABC se negocian a 55 USD y se asigna una call corta a un precio de ejercicio de 50 USD, la call corta se convertiría a acciones en corto a 50 USD. El titular de la cuenta podría entonces optar por cerrar la posición en corto al recomprar la acción al precio de mercado de 55 USD. La pérdida neta sería de 500 USD para las 100 acciones, menos el crédito recibido de la venta de la call inicialmente.

Si se asigna una put corta, el tenedor de esta put ahora tendría acciones largas al precio de ejercicio de la put. Por ejemplo, si las acciones de XYZ se negocian a 90 USD, se le asignan el vendedor de la put corta acciones al precio de ejercicio de 96 USD. El vendedor de la put es responsable de la compra de acciones por encima del precio de mercado a su precio de ejercicio de 96 USD. Asumiendo que el titular de la cuenta cierra la posición de la acción larga en 90 USD, la pérdida neta sería de 600 USD para 100 acciones, menos el crédito recibido de la venta de la put originalmente.

Déficit de margen a partir de la asignación de opciones

Si la asignación tiene lugar antes del vencimiento y la posición de la acción da como resultado un déficit de margen, de conformidad con nuestra política de margen, las cuentas quedan condicionadas a la liquidación automática para que la cuenta vuelva a cumplir con los requisitos de margen. Las liquidaciones no se limitan solamente a acciones derivadas de la posición respecto de la opción.

Además, para las cuentas a las cuales se les asigna el tramo corto del diferencial de una opción, IBKR no actuará para ejercer una opción larga mantenida en la cuenta. IBKR no puede suponer las intenciones del tenedor de la opción larga, y el ejercicio de la opción larga antes del vencimiento perderá el valor de tiempo de la opción, el cual puede realizarse mediante la venta de la opción.

Exposición posterior al vencimiento, medidas empresariales y eventos exdividendo

Interactive Brokers cuenta con medidas proactivas para minimizar el riesgo de acuerdo con determinados eventos relacionados con vencimientos o con medidas empresariales. Para obtener más información acerca de nuestra política de vencimiento, consulte el artículo "Liquidaciones relacionadas con vencimientos y medidas empresariales" de nuestro Fondo de Información.

Los titulares de cuentas deberían consultar el documento de divulgación Características y riesgos de opciones estandarizadas, el cual IBKR le proporciona a cada cliente elegible para negociar opciones al momento de su solicitud. Este documento explica claramente los riesgos de la asignación. Este documento también se encuentra disponible en línea en la página web de OCC.

Restricciones de cámaras de compensación para valores de cannabis

Boerse Stuttgart y Clearstream Banking han anunciado que ya no proporcionarán servicios para emisiones cuyo negocio principal esté conectado directa o indirectamente con el cannabis y otros productos narcóticos. En consecuencia, estos valores ya no operarán en las bolsas de Stuttgart (SWB) o Frankfurt (FWB). Con efecto al cierre del 19 de septiembre de 2018, IBKR llevará a cabo las siguientes acciones:

- Cierre forzoso de todas las posiciones impactadas para las que los clientes no hayan actuado para cerrarlas y que no sean eligibles para transferencia a una cotización estadounidenses; y

- Transferencia forzosa a un mercado estadounidenses de todas las posiciones impactadas para las que los clientes no hayan actuado para cerrarlas y que sean eligibles para dicha transferencia.

En la tabla siguiente se indican las emisiones afectadas según han anunciado Boerse Stuttgart y Clearstream Banking a fecha del 7 de agosto de 2018. Esta tabla incluye una nota indicando si las emisiones afectadas son elegibles para transferencia a un mercado estadounidense. Tenga en cuenta que las cámaras de compensación han indicado que esta lista podría no estar completa y se aconseja a los clientes que revisen sus páginas web respectivas para la información más actualizada.

| ISIN | NOMBRE | MERCADO | ¿ELEGIBLE PARA TRANSFERENCIA EE.UU.? |

SÍMBOLO EE. UU. |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | SÍ |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | SÍ |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | SÍ |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | SÍ |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | SÍ |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | SÍ |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | SÍ |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | SÍ |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | SÍ |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | SÍ |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | SÍ |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | SÍ |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | SÍ |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

NOTAS IMPORTANTES:

- Tenga en cuenta que las cotizaciones estadounidenses generalmente operan de forma extrabursátil (PINK) y están denominadas en USD, no EUR, lo cual le expone al riesgo de cambio de divisas, además del riesgo de mercado

- Los titulares de cuenta que mantengan valores PINK Sheet requieren permisos de negociación para Estados Unidos (Penny Stocks) para poder introducir órdenes de apertura.

- Todos los usuarios con cuentas que mantengan permisos de negociación para Estados Unidos (Penny Stocks) deben tener protección de 2 factores cuando se conecten a la cuenta.

Resumen sobre la implementación de la normativa de la AEVM relativa a los CFD de IBKR (solo para inversores minoristas)

Overview:

La Asociación europea de valores y mercados (ESMA) ha implementado nuevas normas aplicables a los clientes minoristas que operen en CFD, efectivas a partir del 1 de agosto de 2018. Los clientes profesionales no se ven afectados.

Las normas consisten en: 1) límites de apalancamiento; 2) una norma de cierre de margen sobre una base por cuenta; 3) protección de saldo negativo sobre una base por cuenta; 4) una restricción de los incentivos ofrecidos para operar en CFD y 5) una advertencia de riesgo estandarizada.

La mayoría de los clientes (excepto las entidades reguladas) inicialmente se clasifican en la categoría de clientes minoristas. En algunas circunstancias, IBKR

puede aceptar la reclasificación de cliente minorista a cliente profesional, o de profesional a

minorista. Consulte la Clasificación del MiFID para obtener más información.

En las secciones siguientes se muestra la manera en la que IBKR (UK) ha implementado la decisión de la ESMA.

1 Límites de apalancamiento

1.1 Márgenes estipulados por la ESMA

La ESMA ha establecido límites de apalancamiento a diferentes niveles en función del subyacente:

- 3.33% para los principales pares de divisas. Los principales pares de divisas son cualquier combinación de USD, CAD, EUR, GBP, CHF y JPY

- 5% para pares de divisas no principales e índices principales.

- Los pares de divisas no principales son aquellos que incluyen una combinación con una divisa no especificada anteriormente, por ejemplo, USD.CNH

- Los índices principales son IBUS500, IBUS30, IBUST100, IBGB100, IBDE30, IBEU50, IBFR40, IBJP225 y IBAU200

- 10% para índices no principales; IBES35; IBCH20; IBNL25; IBHK50

- 20% para acciones individuales

1.2 Márgenes aplicados - Requisitos

Además de los márgenes de la ESMA, IBKR (UK) establece sus propios requisitos de margen (márgenes IB) en función de la volatilidad histórica del subyacente y otros factores. Se aplicarán los márgenes IB en caso de que sean superiores a los prescritos por la ESMA.

Puede encontrar más información sobre los márgenes IB y ESMA aplicables aquí.

1.2.1 Márgenes aplicados - Concentración mínima

Se aplicará una comisión por concentración en caso de que la cartera contenga un número pequeño de posiciones CFD, o si las dos posiciones más grandes tengan una ponderación dominante. Se lleva a cabo una prueba de estrés, aplicando unos movimientos adversos del 30 % y del 5 % en las dos posiciones más grandes y en las posiciones restantes, respectivamente. Se utilizará la pérdida total como requisito de margen de mantenimiento en caso de que sea mayor que el requisito estándar.

Para los clientes minoristas, el margen inicial es, en principio, dos veces el margen de mantenimiento de la concentración mínima, tal como se mencionado anteriormente. No obstante, con el fin de evitar requisitos de margen inicial excesivos en posiciones relativamente pequeñas, se aplica un descuento de USD 100k al margen de concentración inicial (el resultado no puede ser negativo);

appliedConcentration = max(calculatedConcentration – USD 100k,0).

Con este descuento se pretende eliminar las comisiones por concentración en las posiciones concentradas de menos de 250 000 USD, o equivalente en otra divisa. Estas comisiones aumentarán gradualmente a partir de entonces, de modo que a una posición concentrada de 500 000 USD se le cobrará un margen del 40 %, y a una posición de 1 millón se le cobrará un margen del 50 %. En estos ejemplos se asume que un cliente dispone de un máximo de 2 posiciones; si se disponen de posiciones adicionales se reduciría los cargos agregados.

Puede consultar ejemplos prácticos aquí (carteras de clientes minoristas).

1.3 Fondos disponibles para margen inicial

Solo puede utilizar efectivo para cubrir el margen inicial para abrir una posición CFD. Las ganancias de CFD realizadas se incluyen en efectivo y están disponibles inmediatamente. No es necesario que el efectivo se liquide antes. No obstante, las ganancias no realizadas no pueden utilizarse para cumplir los requisitos de margen inicial.

1.4 Financiación automática de requisitos de margen inicial (segmentos F)

IBKR (UK) transfiere automáticamente los fondos desde su cuenta principal al segmento F de su cuenta para cubrir los requisitos de margen inicial para CFD.

No obstante, tenga en cuenta que no se realizarán transferencias para cumplir los requisitos de margen de mantenimiento. Por tanto, si la liquidez calificadora (tal como se define a continuación) fuera insuficiente para cumplir los requisitos de margen, se llevará a cabo una liquidación incluso si se disponen de fondos suficientes en su cuenta principal. Si desea evitar una liquidación, debe transferir fondos adicionales al segmento F en Gestión de cuenta.

2 Regla de cierre de posiciones abiertas basada en el margen

2.1 Cálculos y liquidaciones del margen de mantenimiento.

La ESMA requiere que IBKR liquide posiciones en CFD si el valor de la cuenta elegible cae por debajo del 50% del margen inicial requerido para abrir las posiciones. La liquidez calificadora para este propósito incluye efectivo en el segmento F (con exclusión de capital en cualquier otro segmento) y PyG no realizadas en CFD (positivas y negativas).

La base para este cálculo es el margen inicial registrado en el momento de abrir una posición en CFD. Es decir, a diferencia de los cálculos de margen aplicables a otras posiciones no CFD, la cantidad del margen inicial no varía cuando el valor de la posición abierta cambia.

2.1.1 Ejemplo

Usted dispone de 2 000 EUR en efectivo en su cuenta CFD. Quiere comprar 100 CFD de XYZ a un precio límite de 100 EUR. Primero se le asignan 50 CFD y después los 50 restantes. Su capital disponible se reduce cuando sus operaciones se ejecutan:

| Saldo | Capital* | Posición | Precio | Valor | PyG no realizadas | MI | MM | Efectivo disponible | Violación MM | |

| Prenegociación | 2000 | 2000 | 2000 | |||||||

| Posnegociación 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Posnegociación 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*La liquidez es igual al efectivo más las PyG no realizadas

El precio aumenta a 110. Su liquidez es ahora de 3 000, pero no puede abrir posiciones adicionales porque su capital disponible es todavía 0 y, de conformidad con la normativa de la ESMA, MI y MM permanecen sin cambios:

| Saldo | Capital | Posición | Precio | Valor | PyG no realizadas | MI | MM | Efectivo disponible | Violación MM | |

| Cambio | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

El precio baja a 95. Su liquidez baja a 1500, pero no hay violación de margen ya que está todavía por encima del requisito de 1000:

| Saldo | Capital | Posición | Precio | Valor | PyG no realizadas | MI | MM | Efectivo disponible | Violación MM | |

| Cambio | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

El precio cae una vez más a 85, lo que causa una violación de margen y la activación de la liquidación:

| Saldo | Capital | Posición | Precio | Valor | PyG no realizadas | MI | MM | Efectivo disponible | Violación MM | |

| Cambio | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Sí |

3 Protección de liquidez negativa

La decisión AEVM limita su responsabilidad relacionada con CFD a los fondos dedicados a la negociación en CFD. Otros instrumentos financieros (por ej. acciones o futuros) no pueden liquidarse para satisfacer un déficit de margen de CFD.*

Por lo tanto, los activos en los segmentos de valores y de materias primas de su cuenta principal y los activos no CFD mantenidos en el segmento F no son parte de su capital en riesgo para negociación de CFD. Sin embargo, todo el capital en el segmento F puede utilizarse para cubrir pérdidas que surjan de la negociación en CFD.

Como la protección de liquidez negativa representa riesgos adicionales para IBKR, cargaremos a los inversores minoristas un diferencial de financiación adicional del 1% para posiciones en CFD mantenidas trasnoche. Puede encontrar más información sobre los tipos de financiación de CFD aquí.

*Aunque no podemos liquidar posiciones de CFD para cubrir un déficit CFD, podemos liquidar posiciones en CFD para cubrir un déficit de un producto diferente a los CFD.

4 Incentivos ofrecidos con la negociación con CFD.

La decisión de la ESMA impone una prohibición en beneficios monetarios y en determinados tipos de beneficios no monetarios relacionados con la negociación con CFD. IBKR no ofrece bonificaciones ni otros incentivos para operar con CFD.

5 Advertencia de riesgo

Los CFD son instrumentos complejos y están asociados a un riesgo elevado de perder dinero rápidamente debido al apalancamiento.

El 67 % de las cuentas de inversores minoristas pierden dinero en la comercialización con CFD con IBKR (UK).

Debe considerar si entiende el funcionamiento de los CFD y si puede permitirse asumir un riesgo elevado de perder su dinero.

Clearinghouse Restrictions on Cannabis Securities

Boerse Stuttgart and Clearstream Banking have announced that they will no longer provide services for issues whose main business is connected directly or indirectly to cannabis and other narcotics products. Consequently, those securities will no longer trade on the Stuttgart (SWB) or Frankfurt (FWB) stock exchanges. Effective as of the 19 September 2018 close, IBKR will take the following actions:

- Force close any impacted positions which clients have not acted to close and that are not eligible for transfer to a U.S. listing; and

- Force transfer to a U.S. listing any impacted positions which clients have not acted to close and that are eligible for such transfer.

Outlined in the table below are impacted issues as announced by the Boerse Stuttgart and Clearstream Banking as of 7 August 2018. This table includes a notation as to whether the impacted issue is eligible for transfer to a U.S. listing. Note that the clearinghouses have indicated that this list may not yet be complete and clients are advised to review their respective websites for the most current information.

| ISIN | NAME | EXCHANGE | U.S. TRANSFER ELIGIBLE? | U.S. SYMBOL |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | YES |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | YES |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | YES |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | YES |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | YES |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | YES |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | YES |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | YES |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | YES |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | YES |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | YES |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | YES |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | YES |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

IMPORTANT NOTES:

- Note that the U.S. listings generally trade over-the-counter (PINK) and are denominated in USD not EUR thereby exposing you to exchange rate risk in addition to market risk.

- Account holders maintaining PINK Sheet securities require United States (Penny Stocks) trading permissions in order to enter opening orders.

- All users on accounts maintaining United States (Penny Stocks) trading permissions are required use 2 Factor login protection when logging into the account.

Overview of ESMA CFD Rules Implementation at IBKR (UK) - Retail Investors Only

Overview:

|

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. |

The European Securities and Markets Authority (ESMA) enacted new rules applicable to retail clients trading CFDs, effective 1st August 2018. Professional clients are unaffected.

The rules consist of: 1) leverage limits; 2) a margin close out rule on a per account basis; 3) negative balance protection on a per account basis; 4) a restriction on the incentives offered to trade CFDs; and 5) a standardized risk warning.

Most clients (excepting regulated entities) are initially categorised as Retail Clients. IBKR may in certain circumstances agree to reclassify a Retail Client as a Professional Client, or a Professional Client as a Retail Client. Please see MiFID Categorisation for further detail.

The following sections detail how IBKR (UK) has implemented the ESMA Decision.

1 Leverage Limits

1.1 ESMA Margins

Leverage limits were set by ESMA at different levels depending on the underlying:

- 3.33% for major currency pairs; Major currency pairs are any combination of USD; CAD; EUR; GBP; CHF; JPY

- 5% for non-major currency pairs and major indices;

- Non-major currency pairs are any combination that includes a currency not listed above, e.g. USD.CNH

- Major indices are IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% for non-major equity indices; IBES35; IBCH20; IBNL25; IBHK50

- 20% for individual equities

1.2 Applied Margins - Standard Requirement

In addition to the ESMA Margins, IBKR (UK) establishes its own margin requirements (IB Margins) based on the historical volatility of the underlying, and other factors. We will apply the IB Margins if they are higher than those prescribed by ESMA.

Details of applicable IB and ESMA margins can be found here.

1.2.1 Applied Margins - Concentration Minimum

A concentration charge is applied if your portfolio consists of a small number of CFD positions, or if the three largest positions have a dominant weight. We stress the portfolio by applying a 30% adverse move on the three largest positions and a 5% adverse move on the remaining positions. The total loss is applied as the maintenance margin requirement if it is greater than the standard requirement.

1.3 Funds Available for Initial Margin

You can only use cash to post initial margin to open a CFD position. Realized CFD profits are included in cash and are available immediately; the cash does not have to settle first. Unrealized profits however cannot be used to meet initial margin requirements.

1.4 Automatic Funding of Initial Margin Requirements (F-segments)

IBKR (UK) automatically transfers funds from your main account to the F-segment of your account to fund initial margin requirements for CFDs.

Note however that no transfers are made to satisfy CFD maintenance margin requirements. Therefore if qualifying equity (defined below) becomes insufficient to meet margin requirements, a liquidation will occur even if you have ample funds in your main account. If you wish to avoid a liquidation you must transfer additional funds to the F-segment in Account Management.

2 Margin Close Out Rule

2.1 Maintenance Margin Calculations & Liquidations

ESMA requires IBKR to liquidate CFD positions latest when qualifying equity falls below 50% of the initial margin posted to open the positions. IBKR may close out positions sooner if our risk view is more conservative. Qualifying equity for this purpose includes cash in the F-segment (excluding cash in any other account segment) and unrealized CFD P&L (positive and negative).

The basis for the calculation is the initial margin posted at the time of opening a CFD position. In other words, and unlike margin calculations applicable to non-CFD positions, the initial margin amount does not change when the value of the open position changes.

2.1.1 Example

You have EUR 2000 cash in your CFD account. You want to buy 100 CFDs of XYZ at a limit price of EUR 100. You are first filled 50 CFDs and then the remaining 50. Your available cash reduces as your trades are filled:

| Cash | Equity* | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Pre Trade | 2000 | 2000 | 2000 | |||||||

| Post Trade 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Post Trade 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*Equity equals Cash plus Unrealized P&L

The price increases to 110. Your equity is now 3000, but you cannot open additional positions because your available cash is still 0, and under the ESMA rules IM and MM remain unchanged:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

The price then drops to 95. Your equity declines to 1500 but there is no margin violation since it is still greater than the 1000 requirement:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

The price falls further to 85, causing a margin violation and triggering a liquidation:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Yes |

3 Negative Equity Protection

The ESMA Decision limits your CFD-related liability to the funds dedicated to CFD-trading. Other financial instruments (e.g. shares or futures) cannot be liquidated to satisfy a CFD margin-deficit.*

Therefore assets in the security and commodity segments of your main account, and non-CFD assets held in the F-segment, are not part of your capital at risk for CFD trading. However, all cash in the F-segment can be used to cover losses arising from CFD trading.

As Negative Equity Protection represents additional risk to IBKR, we will charge retail investors an additional financing spread of 1% for CFD positions held overnight. You can find detailed CFD financing rates here.

*Although we cannot liquidate non-CFD positions to cover a CFD deficit, we can liquidate CFD positions to cover a non-CFD deficit.

4 Incentives Offered to trade CFDs

The ESMA Decision imposes a ban on monetary and certain types of non-monetary benefits related to CFD trading. IBKR does not offer any bonus or other incentives to trade CFDs.

Additional Information Regarding the Use of Stop Orders

U.S. equity markets occasionally experience periods of extraordinary volatility and price dislocation. Sometimes these occurrences are prolonged and at other times they are of very short duration. Stop orders may play a role in contributing to downward price pressure and market volatility and may result in executions at prices very far from the trigger price.

Investors may use stop sell orders to help protect a profit position in the event the price of a stock declines or to limit a loss. In addition, investors with a short position may use stop buy orders to help limit losses in the event of price increases. However, because stop orders, once triggered, become market orders, investors immediately face the same risks inherent with market orders – particularly during volatile market conditions when orders may be executed at prices materially above or below expected prices.

While stop orders may be a useful tool for investors to help monitor the price of their positions, stop orders are not without potential risks. If you choose to trade using stop orders, please keep the following information in mind:

· Stop prices are not guaranteed execution prices. A “stop order” becomes a “market order” when the “stop price” is reached and the resulting order is required to be executed fully and promptly at the current market price. Therefore, the price at which a stop order ultimately is executed may be very different from the investor’s “stop price.” Accordingly, while a customer may receive a prompt execution of a stop order that becomes a market order, during volatile market conditions, the execution price may be significantly different from the stop price, if the market is moving rapidly.

· Stop orders may be triggered by a short-lived, dramatic price change. During periods of volatile market conditions, the price of a stock can move significantly in a short period of time and trigger an execution of a stop order (and the stock may later resume trading at its prior price level). Investors should understand that if their stop order is triggered under these circumstances, their order may be filled at an undesirable price, and the price may subsequently stabilize during the same trading day.

· Sell stop orders may exacerbate price declines during times of extreme volatility. The activation of sell stop orders may add downward price pressure on a security. If triggered during a precipitous price decline, a sell stop order also is more likely to result in an execution well below the stop price.

· Placing a “limit price” on a stop order may help manage some of these risks. A stop order with a “limit price” (a “stop limit” order) becomes a “limit order” when the stock reaches or exceeds the “stop price.” A “limit order” is an order to buy or sell a security for an amount no worse than a specific price (i.e., the “limit price”). By using a stop limit order instead of a regular stop order, a customer will receive additional certainty with respect to the price the customer receives for the stock. However, investors also should be aware that, because a sell order cannot be filled at a price that is lower (or a buy order for a price that is higher) than the limit price selected, there is the possibility that the order will not be filled at all. Customers should consider using limit orders in cases where they prioritize achieving a desired target price more than receiving an immediate execution irrespective of price.

· The risks inherent in stop orders may be higher during illiquid market hours or around the open and close when markets may be more volatile. This may be of heightened importance for illiquid stocks, which may become even harder to sell at the then current price level and may experience added price dislocation during times of extraordinary market volatility. Customers should consider restricting the time of day during which a stop order may be triggered to prevent stop orders from activating during illiquid market hours or around the open and close when markets may be more volatile, and consider using other order types during these periods.

· In light of the risks inherent in using stop orders, customers should carefully consider using other order types that may also be consistent with their trading needs.

Liquidaciones relacionadas con vencimiento

Background:

Además de la política de liquidación forzosa de posiciones de clientes en caso de una deficiencia de margen en tiempo real, IB también liquidará posiciones con base en ciertos eventos relacionados con el vencimiento, los cuales crearían preocupaciones operativas o riesgo innecesarios. Ejemplos de estos eventos se indican a continuación.

Ejercicio de opciones

IB se reserva el derecho de prohibir el ejercicio de opciones sobre acciones o cerrar opciones cortas si el efecto del ejercicio/asignación fuera que la cuenta entrará en déficit de margen. Aunque la compra de una opción generalmente no requiere margen ya que la posición está pagada por completo, una vez ejercitada, el titular de la cuenta está obligado a pagar por completo la consiguiente posición larga en acciones (en caso de una cuenta Efectivo o acciones sujetas a margen 100%) o a financiar la posición larga/corta en acciones (en caso de una call/put ejercitada en una cuenta margen). Las cuentas que no tienen suficiente liquidez antes del ejercicio introducen un riesgo innecesario en caso de que se produjera un cambio de precio adverso en el subyacente a la entrega. Este riesgo sin cobertura puede ser especialmente pronunciado y puede exceder en gran medida cualquier valor en dinero que la opción larga pudiera haber tenido, en concreto al vencimiento, cuando las cámaras de compensación ejercitan las opciones automáticamente a niveles en dinero tan bajos como 0.01 USD por acción.

Tomemos, por ejemplo, una cuenta cuya liquidez el Día 1 consista exclusivamente de 20 opciones call largas a precio de ejercicio de 50 USD sobre una acción hipotética XYZ, la cual ha cerrado al vencimiento a 1 USD por contrato con el subyacente a 51 USD. En el Escenario 1, se asume que las opciones son todas autoejercitadas y que XYZ abre a 51 USD en el Día 2. En el Escenario 2, se asume que las opciones son todas autoejercitadas y que XYZ abre a 48 USD en el Día 2.

| Saldo de cuenta | Prevencimiento |

Escenario 1 - XYZ abre @ $51 |

Escenario 2 - XYZ abre a @ $48 |

| Efectivo |

$0.00 | ($100,000.00) | ($100,000.00) |

| Acciones largas |

$0.00 | $102,000.00 | $96,000.00 |

|

Opción larga* |

$2,000.00 | $0.00 | $0.00 |

| Liquidez de liquidación neta/(Déficit) | $2,000.00 | $2,000.00 | ($4,000.00) |

| Requisito de margen |

$0.00 | $25,500.00 | $25,500.00 |

| Exceso de margen/(Deficiencia) | $0.00 | ($23,500.00) | ($29,500.00) |

*La opción larga no tiene valor de préstamo.

Como protección frente a estos escenarios tal y como se aproxima el vencimiento, IB simulará el efecto de vencimiento asumiendo posibles escenarios de precio de subyacentes y evaluando la exposición de cada cuenta según la entrega de acciones. Si se considera que la exposición es excesiva, IB se reserva el derecho a: 1) liquidar opciones antes del vencimiento; 2) permitir que las opciones caduquen; o 3) permitir la entrega y liquidar el subyacente inmediatamente después. Además, podría restringirse a la cuenta la apertura de nuevas posiciones para evitar un aumento de exposición.

IB también se reserva el derecho de liquidar posiciones en la tarde previa a la liquidación si los sistemas de IB proyectan que el efecto de la liquidación tendría como resultado un déficit de margen. Como protección frente a estos escenarios, tal y como se aproxima el vencimiento, IB simulará el efecto del vencimiento asumiendo escenarios posibles de precio de subyacente y evaluando la exposición de cada cuenta tras la liquidación. Por ejemplo, si IB proyecta que las posiciones se eliminen de la cuenta como resultado de la liquidación (por ejemplo, si las opciones vencieran fuera de dinero o si las opciones liquidadas en efectivo vencieran en dinero) los sistemas de IB evaluarán el efecto del margen en dichos eventos de liquidación.

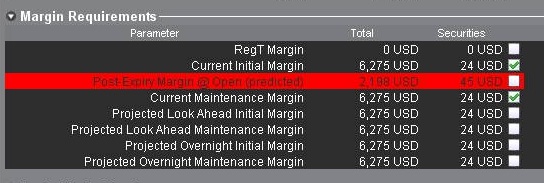

Si IB determina que la exposición es excesiva, puede liquidar posiciones en la cuenta para resolver la deficiencia de margen proyectada. Los titulares de cuenta pueden monitorizar esta exposición de margen relacionada con el vencimiento a través de la ventana Cuenta, que se encuentra en la TWS. El exceso de margen proyectado se mostrará en la línea "Margen postvencimiento" (ver abajo) la cual, si es negativa y está destacada en rojo, indica que su cuenta puede estar sujeta a liquidaciones de posiciones forzadas. Este cálculo de exposición se realiza 3 días antes del próximo vencimiento y se actualiza aproximadamente cada 15 minutos. Tenga en cuenta que ciertos tipos de cuenta que emplean una estructura jerárquica (por ejemplo, cuenta Límite de Negociación Independiente) solo tendrán esta información presentada a nivel de cuenta maestra, en donde se agregan los cálculos.

Tenga en cuenta que IB generalmente inicia liquidaciones relacionas con vencimientos 2 horas antes del cierre, pero se reserva el derecho a comenzar este proceso antes o después si lo requirieran las condiciones. Además, las liquidaciones se priorizan basadas en un número de criterios específicos de cuenta, que incluyen el Valor de Liquidación Neto, déficit postvencimiento proyectado y la relación entre el precio de ejercicio de la opción y el subyacente.

Futuros con entrega física

Con la excepción de ciertos contratos de futuros que tienen divisas como subyacentes, IB generalmente no permite que sus clientes hagan o reciban la entrega del subyacente para futuros liquidados físicamente o para contratos de opciones sobre futuros. Para evitar entregas de un contrato que venza, los clientes deben renovar el contrato o cerrar la posición antes de la fecha límite de cierre específica para ese contrato (puede consultarse una lista de estos en la página web, en las opciones de menú Negociación y luego Entrega, Ejercicio y Acciones).

Tenga en cuenta que es responsabilidad del cliente conocer la fecha límite de cierre y que los contratos con entrega física que no se hayan cerrado dentro del tiempo específico pueden ser liquidados por IB sin notificación previa.

Can I set a maximum dollar exposure for my account?

Unless an account holds solely long stock, bond, option or forex positions which have been paid for in full (i.e., no margin) and/or contains limited risk derivative positions such as option spreads, it is at risk of losing more than the original investment.

In the case of portfolios where the risk is indeterminable, there is no mechanism whereby the account holder can specify, at the portfolio level, a maximum dollar threshold of losses which, if reached, would limit their liability. IB does, however, provide a variety of tools and settings designed to assist account holders with managing and monitoring their exposure, including specialized order types, alerts and the Risk Navigator. A brief overview of each is provided below:

Order Types

Account holders may manage exposure on an individual trade level through several order types designed to limit risk. These order types include, but are not limited to: Stop, Adjustable Stop, Stop Limit, Trailing Stop and Trailing Stop Limit Orders. All of these order types allow you to specify an exit level for your individual positions based on your risk tolerance. For example, an account holder long 200 shares of hypothetical stock XYZ at an average price of $20.00 seeking to limit their loss to $500.00 could create a Stop Limit order having a Stop Price of $18.00 (the price at which a limit sell order is triggered) and a Limit Price of $17.50 (the lowest price at which the shares would be sold). It's important to note, however, that while a Stop Limit eliminates the price risk associated with a Stop order where the execution price is not guaranteed, it exposes the account holder to the risk that the order may never be filled even if the Stop Price is reached. For instructions on creating a Stop Limit order, click here.

Alerts

Alerts provide account holders the ability to specify events or conditions which, if met, trigger an action. The conditions can be based on time, trades that occur in the account, price levels, trade volume, or a margin cushion. For example, if the account holder wanted to be notified if their account was nearing a margin deficiency and forced liquidation, an alert could be set up to send an email if the margin cushion fell to some desired percentage, say 10% of equity. The action may consist of an email or text notification or the triggering of a risk reducing trade. For instructions on creating an Alert, click here.

Risk Navigator

The Risk Navigator is a real-time market risk management platform contained within the TraderWorkstation, which provides the account holder with the ability to create 'what-if' scenarios to measure exposure given user-defined changes to positions, prices, date and volatility variables which may impact their risk profile. For information on using an Risk Navigator, click here.