Une liquidation sera-t-elle repoussée par IBKR si je dépose des fonds sur mon compte ?

Overview:

La politique de conformité de marge d'IBKR n'autorise pas les transferts ou autres dépôts s'il y une violation/insuffisance de marge dans le compte. En cas d'une violation/insuffisance de marge, le compte en insuffisance est immédiatement soumis à liquidation. Les liquidations automatiques sont réalisées avec des ordres de marché, et tout ou partie des positions du compte peuvent être liquidées. Dans certains cas, en raison de conditions de marché spécifiques, une insuffisance est mieux traitée par liquidation manuelle.

Les fonds déposés ou transférés sur le compte ne sont pas pris en considération du point de vue de la gestion des risques tant que ces fonds n’ont pas été compensés par tous les fonds et canaux bancaires appropriés et qu’ils sont officiellement sur le compte. Le système de liquidation est automatisé et programmé pour agir immédiatement en cas de violation/insuffisance de marge.

Pour les clients Prime : L’exécution externe n’est pas un moyen de résoudre les déficits en temps réel, car les transactions externes ne seront pas prises en considération à des fins de marge bénéficiaire avant 21h ET à la date de transaction ou lorsque les transactions ont été signalées et mises en correspondance avec des confirmations externes, selon la date la plus tardive. Le trading externe pour les options à échéance, le jour de l’expiration, est également déconseillé en raison du potentiel de rapports tardifs ou inexacts qui peuvent conduire à des calculs de marge erronés ou à une activité d’exercice et d’affectation incorrecte. Les clients qui souhaitent trader des options à échéance le jour de l’expiration et en dehors d’IB doivent charger leur fichier FTP au plus tard à 14h50 ET, et le faire à leur propre risque.

Attribution d'options avant échéance

Un vendeur d'options américaines peut se voir attribuer un exercice à tout moment jusqu'à l'échéance de l'option. Cela signifie que le vendeur de l'option peut recevoir une attribution à tout moment après qu'il ou elle a vendu l'option jusqu'à l'exercice de l'option ou jusqu'à ce que le vendeur du contrat d'options clôture sa position en le rachetant à la fermeture. Un exercice anticipé peut survenir lorsque le détenteur d'une option d'achat ou de vente invoque ses droits avant l'échéance. En tant que vendeur de l'option, vous n'avez pas le contrôle de l'attribution et il est impossible de savoir exactement que cela pourrait arriver. En général, le risque d'attribution devient de plus en plus grand à l'approche de l'échéance, cependant, l'attribution peut encore arriver à tout moment lors du trading d'options américaines.

Option de vente à découvert

Lors de la vente d'un option de vente, le vendeur a l'obligation d'acheter l'action ou l'actif sous-jacent à un prix donné (prix de levée) dans un créneau donné (date d'échéance). Si le prix d'exercice de l'option est inférieur au cours actuel de l'action, le détenteur de l'option ne gagne pas en valeur en vendant l'option de vente au vendeur car la valeur de marché est supérieure au prix de levée. À l'inverse, si le prix de levée de l'option est supérieur au cours de l'action actuel, le vendeur de l'option sera confronté au risque d'attribution.

Option d'achat à découvert

Vendre une option d'achat donne le droit au propriétaire de l'option d'achat de vendre ou d'« appeler » l'action au remboursement pour le vendeur dans un créneau donné. Si le prix de marché de l'action est inférieur au prix de levée de l'option, le détenteur de l'option de vente n'a pas d'avantage à appeler l'action au remboursement à un montant plus élevé que la valeur de marché. Si la valeur de marché de l'action est supérieure au prix d'exercice, le détenteur de l'option peut appeler l'action au remboursement à un prix inférieur à la valeur de marché. Les options d'achat à découvert sont confrontées au risque d'attribution lorsqu'ils sont dans le cours ou s'il y a un dividende à venir et que la valeur intrinsèque de l'option d'achat est inférieure au dividende.

Qu'adviendra-t-il de ces options ?

Si une option d'achat à découvert est attribuée, le détenteur se verra attribuer des actions à découvert. Par exemple, si les actions de l'entreprise ABC s'échangent à 55 $ et qu'une option d'achat à découvert au prix de levée de 50 $ est attribuée, l'option d'achat à découvert serait convertie en actions à découvert à 50 $. Le détenteur de compte pourrait ensuite décider de clôture la position à découvert en rachetant les actions au prix du marché de 55 $. La perte nette serait de 500 $ pour 100 actions, moins le crédit reçu lors de la vente de l'option d'achat.

Si une option de vente est attribuée, le détenteur se verrait attribuer des actions longues au prix d'exercice de l'option de vente. Par exemple, avec les actions de XYZ s'échangeant à 90 $, le vendeur de l'option de vente se voit attribuer des actions au prix de levée de 96 $. Le vendeur de l'option de vente est responsable de l'achat d'action au-dessus du prix du marché au prix de levée de 96 $. Supposons que le détenteur de compte clôture la position longue à 90 $, la perte nette serait de 600 $ pour 100 actions, moins le crédit reçu de la vente de l'option de vente.

Déficit de marge de l'attribution d'option

Si l'attribution a lieu avant l'échéance et que la position entraîne un déficit de marge, conformément à notre politique de marge, les comptes font l'objet d'une liquidation automatique pour ramnenr le compte dans les exigences de marge. Les liquidations ne se limitent pas uniquement aux actions résultant de la position d'option.

De plus, pour les comptes qui se sont vus attribuer la jambe à découvert d'un spread d'option, IBKR n'exercera PAS les longues positions détenues dans le compte. IBKR ne peut pas deviner les intentions du détenteur de la position longue, et l'exercice de la position longue avant l'échéance fera perdre la valeur temps de l'option, qui pourrait être réalisées par la vente de l'option.

Exposition post-échéance, opérations sur titre et événements ex-dividende

Interactive Brokers prend des mesures proactives pour atténuer le risque, par rapport à certains événements liés à des échéances ou opérations sur titres. Pour plus d'informations concernant notre politique d'échéance, veuillez consulter l'article « Liquidations liées à l'échéance et aux opérations sur titres ».

Les détenteurs de compte peuvent se référer au document Characteristics and Risks of Standardized Options qui est fourni par IBKR à chaque client admissible au trading d'options lors de l'ouverture du compte et qui explique clairement les risques de l'attribution. Ce document est également disponible sur le site de l'OCC.

Restrictions des chambres de compensation sur les titres liés au cannabis

Boerse Stuttgart et Clearstream Banking ont annoncé qu'ils ne fourniront plus de services pour les émissions dont l'activité principale est liée directement ou indirectement au cannabis et autres stupéfiants. Par conséquent, ces titres ne seront plus négociés sur les Bourses de Stuttgart (SWB) ou Francfort (FWB). À compter de la clôture du 19 septembre 2018, IBKR prendra les mesures suivantes:

- Fermeture forcée de toutes les positions impactées pour les clients qui ne les auront pas fermées et qui ne sont pas éligibles à un transfert vers une cotation aux États-Unis; et

- Transfert forcé vers une cotation des États-Unis de toutes positions impactées que les clients n'ont pas fermées et qui sont éligibles à un transfert.

Le tableau ci-dessous décrit les émissions impactées identifiées par Boerse Stuttgart et Clearstream Banking au 7 août 2018. Ce tableau indique également si l'émission impactée est éligible à un transfert vers une cotation des États-Unis. Veuillez noter que les chambres de compensation ont indiqué que cette liste peut ne pas être exhaustive et les clients sont invités à consulter leurs sites Internet respectifs pour obtenir les informations les plus récentes.

| ISIN | NAME | EXCHANGE | U.S. TRANSFER ELIGIBLE? | U.S. SYMBOL |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | OUI |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | OUI |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | OUI |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | OUI |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | OUI |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | OUI |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | OUI |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | OUI |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | OUI |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | OUI |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | OUI |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | OUI |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | OUI |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NON | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NON | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NON | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NON | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NON |

IMPORTANT:

- Veuillez noter que les cotations des États-Unis sont généralement de gré à gré (PINK) et sont libellées en USD et non en EUR ce qui vous expose à un risque de change en plus du risque de marché.

- Les titulaires de compte détenant des titres PINK Sheet requièrent des autorisations de trading pour les États-Unis (Penny Stocks) afin d'entrer des ordres d'ouverture.

- Tous les utilisateurs de comptes ayant des autorisations de trading pour les États-Unis (Penny Stocks) sont tenus d'utiliser une protection avec double authentification pour se connecter à leur compte.

Application des règles ESMA relatives aux CFD à IBKR - Investisseurs de détail uniquement

Overview:

|

Les CFD sont des instruments complexes associés à un risque élevé de perte financière rapide en raison de l'effet de levier.

63,7 % des comptes d'investisseurs de détail perdent de l'argent lorsqu'ils tradent des CFD avec IBKR.

Vous devez vous assurer que vous comprenez la manière dont fonctionnent les CFD et que vous pouvez vous permettre de courir un risque élevé de perdre de l'argent. |

L'Autorité européenne des marchés financiers (ESMA) a édicté de nouvelles règles applicables aux clients de détail qui tradent des CFD, à compter du 1 août 2018. Les clients professionnels ne sont pas affectés.

Les règles consistent en : 1) des limites sur les effets de levier ; 2) une règle de clôture des positions ouvertes par compte basée sur la marge ; 3) une protection contre les soldes négatifs par compte ; 4) une restriction des incitations au trading de CFD ; et 5) un avertissement standardisé concernant les risques.

La plupart des clients (à l'exception des entités régulées) sont initialement classés comme des clients de détail. IBKE peut, dans certaines circonstances accepter de changer la classification d'un client de détail en client professionnel ou un client professionnel en client de détail. Veuillez consulter la classification MiFID pour plus d'informations.

Les sections suivantes expliquent la manière dont IBKR (UK) a appliqué les mesures de l'ESMA.

1 Limites applicables aux effets de levier

1.1 Marges ESMA

Les limites applicables aux effets de levier fixées par l'ESMA à différents niveaux dépendent du sous-jacent:

- 3,33 % pour les paires de devises majeures; les paires de devises majeures sont une combinaison d'USD ; CAD ; EUR ; GBP ; CHF ; JPY

- 5 % pour les paires de devises non majeures et indices majeurs;

- Les paires de devises non majeures sont celles comprenant une devise qui n'est pas listée ci-dessus, ex. : USD.CNH

- Les indices principaux sont IBUS500, IBUS30, IBUST100, IBGB100, IBDE40, IBEU50, IBFR40, IBJP225, IBAU200

- 10 % pour les indices sur titres secondaires : IBES35, IBCH20, IBNL25, IBHK50

- 20 % pour les titres individuels

1.2 Marges appliquées - Exigence standard

En plus des marges de l'ESMA, IBKR (UK) établit ses propres exigences de marges (Marges IB) basées sur la volatilité historique du sous-jacent et autres facteurs. Nous appliquerons les marges IB si elles sont supérieures à celles déterminées par l'ESMA.

Vous trouverez des informations concernant les marges IB et ESMA applicables ici.

1.2.1 Marges appliquées - Marge minimum de concentration

Des frais de concentration sont appliqués si le portefeuille est composé d'un petit nombre de positions CFD, ou si les deux positions les plus importantes dominent. Nous soumettons le portefeuille à un test de résistance en appliquant un mouvement défavorable de 30 % sur les deux positions les plus importantes et un mouvement défavorable de 5 % sur les positions restantes. La perte totale obtenue sera alors utilisée comme exigence de marge de maintien si elle est supérieure à l'exigence standard.

1.3 Fonds disponibles pour la marge initiale

Pour ouvrir une position de CFD, la marge initiale doit correspondre à celle de la trésorerie. Les profits réalisés pour les CFD sont inclus dans la trésorerie et disponibles immédiatement; la trésorerie ne doit pas nécessairement faire d'abord l'objet d'un règlement. Les profits non réalisés ne peuvent cependant pas être utilisés pour satisfaire les exigences de marge initiales.

1.4 Approvisionnement automatique des exigences de marge initiale (segments-F)

IBKR (UK) transfère automatiquement des fonds de votre compte principal vers le segment-F de votre compte pour couvrir les exigences de marge initiale pour les CFD.

Veuillez cependant noter qu'aucun transfert ne sera effectué pour satisfaire les exigences de marge de maintien des CFD. Par conséquent, si la valeur de compte éligible (telle que décrite ci-dessous) devenait insuffisante pour couvrir les exigences de marge, une liquidation aurait lieu même si les fonds sur votre compte principal étaient amplement suffisants. Si vous souhaitez éviter une liquidation, vous devez transférer des fonds supplémentaires vers le segment-F via la Gestion de compte.

2 Règle de clôture des positions ouvertes basée sur la marge

2.1 Calculs de la marge de maintien et liquidations

L'ESMA exige qu'IBKR liquide les positions de CFD lorsque la valeur de compte éligible devient inférieure à 50 % de la marge initiale requise pour ouvrir les positions. IBKR peut clôturer des positions plus tôt si notre analyse des risques est plus prudente. La valeur de compte éligible comprend la trésorerie dans le segment-F (ce qui exclut la trésorerie dans un autre segment de compte) et le P&L de CFD non réalisé (positif et négatif).

La base pour ce calcul est la marge initiale requise au moment de l'ouverture d'une position CFD. En d'autres termes, contrairement aux calculs de marge applicables aux positions autres que CFD, le montant de la marge initiale ne change pas lorsque la valeur de la position ouverte change.

2.1.1 Exemple

Vous avez 2000 EUR de trésorerie dans votre compte CFD. Vous souhaitez acheter 100 CFD de XYZ au prix limite de 100 EUR. 50 CFD sont d'abord exécutés, puis les 50 restants. Votre trésorerie disponible diminue au fur et à mesure des exécutions:

| Trésorerie | Valeur de compte* | Position | Prix | Valeur | P&L non réalisé | MI | MM | Trésorerie disponible | Violation MM | |

| Pré-trade | 2000 | 2000 | 2000 | |||||||

| Post-trade 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | Non |

| Post-trade 2 | 2000 | 2000 | 100 | 100 | 10 000 | 0 | 2000 | 1000 | 0 | Non |

*La valeur de compte est la trésorerie plus le P&L non réalisé

Le prix passe à 110. Votre valeur de compte est maintenant de 3000 mais vous ne pouvez pas ouvrir de positions supplémentaires car la trésorerie disponible est toujours de 0, et en vertu des règles de l'ESMA, les marges initiales (MI) et de maintien (MM) restent inchangées:

| Trésorerie | Titres | Position | Prix | Valeur | P&L non réalisé | MI | MM | Trésorerie disponible | Violation MM | |

| Variation | 2000 | 3000 | 100 | 110 | 11 000 | 1000 | 2000 | 1000 | 0 | Non |

Puis le prix baisse et passe à 95. Votre valeur de compte passe à 1500 mais il n'y a pas de violation de marge puisque elle est toujours supérieure à l'exigence fixée à 1000 :

| Trésorerie | Titres | Position | Prix | Valeur | P&L non réalisé | MI | MM | Trésorerie disponible | Violation MM | |

| Variation | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | Non |

Le prix baisse encore et passe à 85 ce qui se traduit par une violation de la marge et déclenche une liquidation:

| Trésorerie | Titres | Position | Prix | Valeur | P&L non réalisé | MI | MM | Trésorerie disponible | Violation MM | |

| Variation | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Oui |

3 Protection contre les valeurs négatives

Suite aux mesures de l'ESMA, votre responsabilité sur les CFD se limite aux fonds dédiés au trading de CFD. Les autres instruments financiers (ex. actions ou contrats à terme) ne peuvent pas être liquidés pour satisfaire une insuffisance de marge sur un CFD.*

Par conséquent, les actions dans le segment des titres et contrats de marchandises de votre compte principal ainsi que les actifs autres que des CFD, ne font pas partie de votre capital sous risque pour le trading de CFD. Cependant, toute trésorerie se trouvant dans le segment-F peut être utilisée pour couvrir les pertes générées par le trading de CFD.

Étant donné que la protection contre les valeurs négatives représente un risque supplémentaire pour IBKR, nous facturerons aux investisseurs de détail un spread supplémentaire de 1 % pour les positions de CFD détenues d'une séance à l'autre. Vous trouverez le détail des taux de financement des CFD ici.

*Bien que nous ne puissions pas liquider les positions autres que CFD pour couvrir un déficit de CFD, nous pouvons liquider des positions de CFD pour couvrir un déficit non CFD.

4 Incitations offertes pour trader des CFD

Les mesures de l'ESMA imposent une restriction sur les avantages monétaires et certains types d'avantages non monétaires liés au trading de CFD. IBKR n'offre aucune prime ou autre incitation à trader les CFD.

Clearinghouse Restrictions on Cannabis Securities

Boerse Stuttgart and Clearstream Banking have announced that they will no longer provide services for issues whose main business is connected directly or indirectly to cannabis and other narcotics products. Consequently, those securities will no longer trade on the Stuttgart (SWB) or Frankfurt (FWB) stock exchanges. Effective as of the 19 September 2018 close, IBKR will take the following actions:

- Force close any impacted positions which clients have not acted to close and that are not eligible for transfer to a U.S. listing; and

- Force transfer to a U.S. listing any impacted positions which clients have not acted to close and that are eligible for such transfer.

Outlined in the table below are impacted issues as announced by the Boerse Stuttgart and Clearstream Banking as of 7 August 2018. This table includes a notation as to whether the impacted issue is eligible for transfer to a U.S. listing. Note that the clearinghouses have indicated that this list may not yet be complete and clients are advised to review their respective websites for the most current information.

| ISIN | NAME | EXCHANGE | U.S. TRANSFER ELIGIBLE? | U.S. SYMBOL |

| CA00258G1037 |

ABATTIS BIOCEUTICALS CORP |

FWB2 | YES |

ATTBF |

| CA05156X1087 |

AURORA CANNABIS INC |

FWB2, SWB2 | YES |

ACBFF |

| CA37956B1013 |

GLOBAL CANNABIS APPLICATIONS |

FWB2 | YES |

FUAPF |

| US3988451072 |

GROOVE BOTANICALS INC |

FWB | YES |

GRVE |

| US45408X3089 |

INDIA GLOBALIZATION CAPITAL |

FWB2, SWB2 | YES |

ICG |

| CA4576371062 |

INMED PHARMACEUTICALS INC |

FWB2 | YES |

IMLFF |

| CA53224Y1043 |

LIFESTYLE DELIVERY SYSTEMS I |

FWB2, SWB2 | YES |

LDSYF |

| CA56575M1086 |

MARAPHARM VENTURES INC |

FWB2, SWB2 | YES |

MRPHF |

| CA5768081096 |

MATICA ENTERPRISES INC |

FWB2, SWB2 | YES |

MQPXF |

| CA62987D1087 |

NAMASTE TECHNOLOGIES INC |

FWB2, SWB2 | YES |

NXTTF |

| CA63902L1004 |

NATURALLY SPLENDID ENT LTD |

FWB2, SWB2 | YES |

NSPDF |

| CA88166Y1007 |

TETRA BIO-PHARMA INC |

FWB2 | YES |

TBPMF |

| CA92347A1066 |

VERITAS PHARMA INC |

FWB2 | YES |

VRTHF |

| CA1377991023 |

CANNTAB THERAPEUTICS LTD |

FWB2 | NO | |

| CA74737N1042 |

QUADRON CANNATECH CORP |

FWB2 | NO | |

| CA84730M1023 |

SPEAKEASY CANNABIS CLUB LTD |

FWB2, SWB2 | NO | |

| CA86860J1066 |

SUPREME CANNABIS CO INC/THE |

FWB2 | NO | |

| CA92858L2021 |

VODIS PHARMACEUTICALS INC |

FWB2 | NO |

IMPORTANT NOTES:

- Note that the U.S. listings generally trade over-the-counter (PINK) and are denominated in USD not EUR thereby exposing you to exchange rate risk in addition to market risk.

- Account holders maintaining PINK Sheet securities require United States (Penny Stocks) trading permissions in order to enter opening orders.

- All users on accounts maintaining United States (Penny Stocks) trading permissions are required use 2 Factor login protection when logging into the account.

Overview of ESMA CFD Rules Implementation at IBKR (UK) - Retail Investors Only

Overview:

|

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage.

61% of retail investor accounts lose money when trading CFDs with IBKR.

You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. |

The European Securities and Markets Authority (ESMA) enacted new rules applicable to retail clients trading CFDs, effective 1st August 2018. Professional clients are unaffected.

The rules consist of: 1) leverage limits; 2) a margin close out rule on a per account basis; 3) negative balance protection on a per account basis; 4) a restriction on the incentives offered to trade CFDs; and 5) a standardized risk warning.

Most clients (excepting regulated entities) are initially categorised as Retail Clients. IBKR may in certain circumstances agree to reclassify a Retail Client as a Professional Client, or a Professional Client as a Retail Client. Please see MiFID Categorisation for further detail.

The following sections detail how IBKR (UK) has implemented the ESMA Decision.

1 Leverage Limits

1.1 ESMA Margins

Leverage limits were set by ESMA at different levels depending on the underlying:

- 3.33% for major currency pairs; Major currency pairs are any combination of USD; CAD; EUR; GBP; CHF; JPY

- 5% for non-major currency pairs and major indices;

- Non-major currency pairs are any combination that includes a currency not listed above, e.g. USD.CNH

- Major indices are IBUS500; IBUS30; IBUST100; IBGB100; IBDE40; IBEU50; IBFR40; IBJP225; IBAU200

- 10% for non-major equity indices; IBES35; IBCH20; IBNL25; IBHK50

- 20% for individual equities

1.2 Applied Margins - Standard Requirement

In addition to the ESMA Margins, IBKR (UK) establishes its own margin requirements (IB Margins) based on the historical volatility of the underlying, and other factors. We will apply the IB Margins if they are higher than those prescribed by ESMA.

Details of applicable IB and ESMA margins can be found here.

1.2.1 Applied Margins - Concentration Minimum

A concentration charge is applied if your portfolio consists of a small number of CFD positions, or if the three largest positions have a dominant weight. We stress the portfolio by applying a 30% adverse move on the three largest positions and a 5% adverse move on the remaining positions. The total loss is applied as the maintenance margin requirement if it is greater than the standard requirement.

1.3 Funds Available for Initial Margin

You can only use cash to post initial margin to open a CFD position. Realized CFD profits are included in cash and are available immediately; the cash does not have to settle first. Unrealized profits however cannot be used to meet initial margin requirements.

1.4 Automatic Funding of Initial Margin Requirements (F-segments)

IBKR (UK) automatically transfers funds from your main account to the F-segment of your account to fund initial margin requirements for CFDs.

Note however that no transfers are made to satisfy CFD maintenance margin requirements. Therefore if qualifying equity (defined below) becomes insufficient to meet margin requirements, a liquidation will occur even if you have ample funds in your main account. If you wish to avoid a liquidation you must transfer additional funds to the F-segment in Account Management.

2 Margin Close Out Rule

2.1 Maintenance Margin Calculations & Liquidations

ESMA requires IBKR to liquidate CFD positions latest when qualifying equity falls below 50% of the initial margin posted to open the positions. IBKR may close out positions sooner if our risk view is more conservative. Qualifying equity for this purpose includes cash in the F-segment (excluding cash in any other account segment) and unrealized CFD P&L (positive and negative).

The basis for the calculation is the initial margin posted at the time of opening a CFD position. In other words, and unlike margin calculations applicable to non-CFD positions, the initial margin amount does not change when the value of the open position changes.

2.1.1 Example

You have EUR 2000 cash in your CFD account. You want to buy 100 CFDs of XYZ at a limit price of EUR 100. You are first filled 50 CFDs and then the remaining 50. Your available cash reduces as your trades are filled:

| Cash | Equity* | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Pre Trade | 2000 | 2000 | 2000 | |||||||

| Post Trade 1 | 2000 | 2000 | 50 | 100 | 5000 | 0 | 1000 | 500 | 1000 | No |

| Post Trade 2 | 2000 | 2000 | 100 | 100 | 10000 | 0 | 2000 | 1000 | 0 | No |

*Equity equals Cash plus Unrealized P&L

The price increases to 110. Your equity is now 3000, but you cannot open additional positions because your available cash is still 0, and under the ESMA rules IM and MM remain unchanged:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 3000 | 100 | 110 | 11000 | 1000 | 2000 | 1000 | 0 | No |

The price then drops to 95. Your equity declines to 1500 but there is no margin violation since it is still greater than the 1000 requirement:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 1500 | 100 | 95 | 9500 | (500) | 2000 | 1000 | 0 | No |

The price falls further to 85, causing a margin violation and triggering a liquidation:

| Cash | Equity | Position | Price | Value | Unrealized P&L | IM | MM | Available Cash | MM Violation | |

| Change | 2000 | 500 | 100 | 85 | 8500 | (1500) | 2000 | 1000 | 0 | Yes |

3 Negative Equity Protection

The ESMA Decision limits your CFD-related liability to the funds dedicated to CFD-trading. Other financial instruments (e.g. shares or futures) cannot be liquidated to satisfy a CFD margin-deficit.*

Therefore assets in the security and commodity segments of your main account, and non-CFD assets held in the F-segment, are not part of your capital at risk for CFD trading. However, all cash in the F-segment can be used to cover losses arising from CFD trading.

As Negative Equity Protection represents additional risk to IBKR, we will charge retail investors an additional financing spread of 1% for CFD positions held overnight. You can find detailed CFD financing rates here.

*Although we cannot liquidate non-CFD positions to cover a CFD deficit, we can liquidate CFD positions to cover a non-CFD deficit.

4 Incentives Offered to trade CFDs

The ESMA Decision imposes a ban on monetary and certain types of non-monetary benefits related to CFD trading. IBKR does not offer any bonus or other incentives to trade CFDs.

Additional Information Regarding the Use of Stop Orders

U.S. equity markets occasionally experience periods of extraordinary volatility and price dislocation. Sometimes these occurrences are prolonged and at other times they are of very short duration. Stop orders may play a role in contributing to downward price pressure and market volatility and may result in executions at prices very far from the trigger price.

Investors may use stop sell orders to help protect a profit position in the event the price of a stock declines or to limit a loss. In addition, investors with a short position may use stop buy orders to help limit losses in the event of price increases. However, because stop orders, once triggered, become market orders, investors immediately face the same risks inherent with market orders – particularly during volatile market conditions when orders may be executed at prices materially above or below expected prices.

While stop orders may be a useful tool for investors to help monitor the price of their positions, stop orders are not without potential risks. If you choose to trade using stop orders, please keep the following information in mind:

· Stop prices are not guaranteed execution prices. A “stop order” becomes a “market order” when the “stop price” is reached and the resulting order is required to be executed fully and promptly at the current market price. Therefore, the price at which a stop order ultimately is executed may be very different from the investor’s “stop price.” Accordingly, while a customer may receive a prompt execution of a stop order that becomes a market order, during volatile market conditions, the execution price may be significantly different from the stop price, if the market is moving rapidly.

· Stop orders may be triggered by a short-lived, dramatic price change. During periods of volatile market conditions, the price of a stock can move significantly in a short period of time and trigger an execution of a stop order (and the stock may later resume trading at its prior price level). Investors should understand that if their stop order is triggered under these circumstances, their order may be filled at an undesirable price, and the price may subsequently stabilize during the same trading day.

· Sell stop orders may exacerbate price declines during times of extreme volatility. The activation of sell stop orders may add downward price pressure on a security. If triggered during a precipitous price decline, a sell stop order also is more likely to result in an execution well below the stop price.

· Placing a “limit price” on a stop order may help manage some of these risks. A stop order with a “limit price” (a “stop limit” order) becomes a “limit order” when the stock reaches or exceeds the “stop price.” A “limit order” is an order to buy or sell a security for an amount no worse than a specific price (i.e., the “limit price”). By using a stop limit order instead of a regular stop order, a customer will receive additional certainty with respect to the price the customer receives for the stock. However, investors also should be aware that, because a sell order cannot be filled at a price that is lower (or a buy order for a price that is higher) than the limit price selected, there is the possibility that the order will not be filled at all. Customers should consider using limit orders in cases where they prioritize achieving a desired target price more than receiving an immediate execution irrespective of price.

· The risks inherent in stop orders may be higher during illiquid market hours or around the open and close when markets may be more volatile. This may be of heightened importance for illiquid stocks, which may become even harder to sell at the then current price level and may experience added price dislocation during times of extraordinary market volatility. Customers should consider restricting the time of day during which a stop order may be triggered to prevent stop orders from activating during illiquid market hours or around the open and close when markets may be more volatile, and consider using other order types during these periods.

· In light of the risks inherent in using stop orders, customers should carefully consider using other order types that may also be consistent with their trading needs.

Can I set a maximum dollar exposure for my account?

Unless an account holds solely long stock, bond, option or forex positions which have been paid for in full (i.e., no margin) and/or contains limited risk derivative positions such as option spreads, it is at risk of losing more than the original investment.

In the case of portfolios where the risk is indeterminable, there is no mechanism whereby the account holder can specify, at the portfolio level, a maximum dollar threshold of losses which, if reached, would limit their liability. IB does, however, provide a variety of tools and settings designed to assist account holders with managing and monitoring their exposure, including specialized order types, alerts and the Risk Navigator. A brief overview of each is provided below:

Order Types

Account holders may manage exposure on an individual trade level through several order types designed to limit risk. These order types include, but are not limited to: Stop, Adjustable Stop, Stop Limit, Trailing Stop and Trailing Stop Limit Orders. All of these order types allow you to specify an exit level for your individual positions based on your risk tolerance. For example, an account holder long 200 shares of hypothetical stock XYZ at an average price of $20.00 seeking to limit their loss to $500.00 could create a Stop Limit order having a Stop Price of $18.00 (the price at which a limit sell order is triggered) and a Limit Price of $17.50 (the lowest price at which the shares would be sold). It's important to note, however, that while a Stop Limit eliminates the price risk associated with a Stop order where the execution price is not guaranteed, it exposes the account holder to the risk that the order may never be filled even if the Stop Price is reached. For instructions on creating a Stop Limit order, click here.

Alerts

Alerts provide account holders the ability to specify events or conditions which, if met, trigger an action. The conditions can be based on time, trades that occur in the account, price levels, trade volume, or a margin cushion. For example, if the account holder wanted to be notified if their account was nearing a margin deficiency and forced liquidation, an alert could be set up to send an email if the margin cushion fell to some desired percentage, say 10% of equity. The action may consist of an email or text notification or the triggering of a risk reducing trade. For instructions on creating an Alert, click here.

Risk Navigator

The Risk Navigator is a real-time market risk management platform contained within the TraderWorkstation, which provides the account holder with the ability to create 'what-if' scenarios to measure exposure given user-defined changes to positions, prices, date and volatility variables which may impact their risk profile. For information on using an Risk Navigator, click here.

Expiration & Corporate Action Related Liquidations

Background:

In addition to the policy of force liquidating client positions in the event of a real-time margin deficiency, IBKR will also liquidate positions based upon certain expiration or corporate action related events which, after giving effect to, would create undue risk and/or operational concerns. Examples of such events are outlined below.

Option Exercise

IBKR reserves the right to prohibit the exercise of stock options and/or close short options if the effect of the exercise/assignment would be to place the account in margin deficit. While the purchase of an option generally requires no margin since the position is paid in full, once exercised the account holder is obligated to either pay for the ensuing long stock position in full (in the case of a call exercised in a cash account or stock subject to 100% margin) or finance the long/short stock position (in the case of a call/put exercised in a margin account). Accounts which do not have sufficient equity on hand prior to exercise introduce undue risk should an adverse price change in the underlying occur upon delivery. This uncollateralized risk can be especially pronounced and may far exceed any in-the-money value the long option may have held, particularly at expiration when clearinghouses automatically exercise options at in-the-money levels as low as $0.01 per share.

Take, for example, an account whose equity on Day 1 consists solely of 20 long $50 strike call options in hypothetical stock XYZ which have closed at expiration at $1 per contract with the underlying at $51. Assume under Scenario 1 that the options are all auto-exercised and XYZ opens at $51 on Day 2. Assume under Scenario 2 that the options are all auto-exercised and XYZ opens at $48 on Day 2.

| Account Balance | Pre-Expiration | Scenario 1 - XYZ Opens @ $51 | Scenario 2 - XYZ Opens @ $48 |

|---|---|---|---|

| Cash | $0.00 | ($100,000.00) | ($100,000.00) |

| Long Stock | $0.00 | $102,000.00 | $96,000.00 |

|

Long Option* |

$2,000.00 | $0.00 | $0.00 |

| Net Liquidating Equity/(Deficit) | $2,000.00 | $2,000.00 | ($4,000.00) |

| Margin Requirement | $0.00 | $25,500.00 | $25,500.00 |

| Margin Excess/(Deficiency) | $0.00 | ($23,500.00) | ($29,500.00) |

*Long option has no loan value.

To protect against these scenarios as expiration nears, IBKR will simulate the effect of expiration assuming plausible underlying price scenarios and evaluating the exposure of each account assuming stock delivery. If the exposure is deemed excessive, IBKR reserves the right to either: 1) liquidate options prior to expiration; 2) allow the options to lapse; and/or 3) allow delivery and liquidate the underlying at any time. In addition, the account may be restricted from opening new positions to prevent an increase in exposure. IBKR determines the number of contracts that will be lapsed by IBKR/auto-exercised shortly after the end of trading on the date of expiration. The effect of any after hours trading you conduct on that day may not be taken into account in this exposure calculation.

While IBKR reserves the right to take these actions, account holders are solely responsible for managing the exercise/assignment risks associated with the positions in their accounts. IBKR is under no obligation to manage such risks for you.

IBKR also reserves the right to liquidate positions on the afternoon before settlement if IBKR’s systems project that the effect of settlement would result in a margin deficit. To protect against these scenarios as expiration nears, IBKR will simulate the effect of expiration assuming plausible underlying price scenarios and evaluating the exposure of each account after settlement. For instance, if IBKR projects that positions will be removed from the account as a result of settlement (e.g., if options will expire out of the money or cash-settled options will expire in the money), IBKR’s systems will evaluate the margin effect of those settlement events.

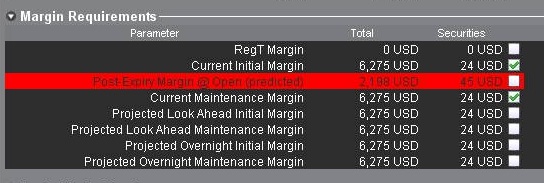

If IBKR determines the exposure is excessive, IBKR may liquidate positions in the account to resolve the projected margin deficiency. Account holders may monitor this expiration related margin exposure via the Account window located within the TWS. The projected margin excess will be displayed on the line titled “Post-Expiry Margin” (see below) which, if negative and highlighted in red indicates that your account may be subject to forced position liquidations. This exposure calculation is performed 3 days prior to the next expiration and is updated approximately every 15 minutes. Note that certain account types which employ a hierarchy structure (e.g., Separate Trading Limit account) will have this information presented only at the master account level where the computation is aggregated.

Note that IBKR generally initiates expiration related liquidations 2 hours prior to the close, but reserves the right to begin this process sooner or later should conditions warrant. In addition, liquidations are prioritized based upon a number of account-specific criteria including the Net Liquidating Value, projected post-expiration deficit, and the relationship between the option strike price and underlying.

Call Spreads in Advance of Ex-Dividend Date

In the event that you are holding a call spread (long and short calls having the same underlying) prior to an ex-dividend date in the underlying, and if you have not liquidated the spread or exercised the long call(s), IBKR reserves the right to: i) exercise some or all of the long call(s); and/or ii) liquidate (i.e., close out) some or all of the spreads - if IBKR, in its sole discretion, anticipates that: a) the short call(s) is (are) likely to be assigned; and b) your account would not ave sufficient equity to satisfy the liability to pay the dividend or to satisfy margin requirements generally. In the event that IBKR exercises the long call(s) in this scenario and you are not assigned on the short call(s), you could suffer losses. Likewise, if IBKR liquidates some or all of your spread position, you may suffer losses or incur an investment result that was not your objective.

In order to avoid this scenario, you should carefully review your option positions and your account equity prior to any ex-dividend date of the underlying and you should manage your risk and your account accordingly.

Physically Delivered Futures

With the exception of certain futures contracts having currencies or metals as their underlying, IBKR generally does not allow clients to make or receive delivery of the underlying for physically settled futures or futures option contracts. To avoid deliveries in an expiring contract, clients must either roll the contract forward or close the position prior to the Close-Out Deadline specific to that contract (a list of which is provided on the website).

Note that it is the client’s responsibility to be aware of the Close-Out Deadline and physically delivered contracts which are not closed out within the specified time frame may be liquidated by IBKR without prior notification.

Equity & Index Option Position Limits

Overview:

Equity option exchanges define position limits for designated equity options classes. These limits define position quantity limitations in terms of the equivalent number of underlying shares (described below) which cannot be exceeded at any time on either the bullish or bearish side of the market. Account positions in excess of defined position limits may be subject to trade restriction or liquidation at any time without prior notification.

Background:

Position limits are defined on regulatory websites and may change periodically. Some contracts also have near-term limit requirements (near-term position limits are applied to the side of the market for those contracts that are in the closest expiring month issued). Traders are responsible for monitoring their positions as well as the defined limit quantities to ensure compliance. The following information defines how position limits are calculated;

Option position limits are determined as follows:

- Bullish market direction -- long call & short put positions are aggregated and quantified in terms of equivalent shares of stock.

- Bearish market direction -- long put & short call positions are aggregated and quantified in terms of equivalent shares of stock.

The following examples, using the 25,000 option contract limit, illustrate the operation of position limits:

- Customer A, who is long 25,000 XYZ calls, may at the same time be short 25,000 XYZ calls, since long and short positions in the same class of options (i.e., in calls only or in puts only) are on opposite sides of the market and are not aggregated

- Customer B, who is long 25,000 XYZ calls, may at the same time be long 25,000 XYZ puts. Rule 4.11 does not require the aggregation of long call and long put (or short call and short put) positions, since they are on opposite sides of the market.

- Customer C, who is long 20,000 XYZ calls, may not at the same time be short more than 5,000 XYZ puts, since the 25,000 contract limit applies to the aggregate position of long calls and short puts in options covering the same underlying security. Similarly, if Customer C is also short 20,000 XYZ calls, he may not at the same time have a long position of more than 5,000 XYZ puts, since the 25,000 contract limit applies separately to the aggregation of short call and long put positions in options covering the same underlying security.

Notifications and restrictions:

IB will send notifications to customers regarding the option position limits at the following times:

- When a client exceeds 85% of the allowed limit IB will send a notification indicating this threshold has been exceeded

- When a client exceeds 95% of the allowed limit IB will place the account in closing only. This state will be maintained until the account falls below 85% of the allowed limit. New orders placed that would increase the position will be rejected.

Notes:

Position limits are set on the long and short side of the market separately (and not netted out).

Traders can use an underlying stock position as a "hedge" if they are over the limit on the long or short side (index options are reviewed on a case by case basis for purposes of determining which securities constitute a hedge).

Position information is aggregated across related accounts and accounts under common control.

Definition of related accounts:

IB considers related accounts to be any account in which an individual may be viewed as having influence over trading decisions. This includes, but is not limited to, aggregating an advisor sub-account with the advisor's account (and accounts under common control), joint accounts with individual accounts for the joint parties and organization accounts (where an individual is listed as an officer or trader) with other accounts for that individual.

Position limit exceptions:

Regulations permit clients to exceed a position limit if the positions under common control are hedged positions as specified by the relevant exchange. In general the hedges permitted by the US regulators that are recognized in the IB system include outright stock position hedges, conversions, reverse conversions and box spreads. Currently collar and reverse collar strategies are not supported hedges in the IB system. For more detail about the permissible hedge exemptions refer to the rules of the self regulatory organization for the relevant product.

OCC posts position limits defined by the option exchanges. They can be found here.

http://www.optionsclearing.com/webapps/position-limits