Quelle entité IBKR détient mon compte ?

Les titulaires de compte peuvent confirmer l'entité IBKR qui détient leur compte en consultant les informations situées en haut de leur relevé d'activité.

Interactive Brokers Group, Inc. exerce ses activités via plusieurs filiales de courtage tel qu'indiqué ci-dessous. L'entité IBKR détenant le compte dépend généralement du pays de résidence légale, ou dans le cas d'un société, le pays de constitution. Veuillez noter que certaines entités entretiennent des relations avec d'autres dans le but de fournir des services tels que la compensation et l'exécution. Ces informations sont disponibles dans l'Accord Client.

- Interactive Brokers LLC (IB LLC)

- Interactive Brokers Canada Inc (IBC)

- Interactive Brokers (U.K.) Limited (IBUK)

- Interactive Brokers Ireland Limited (IBIE)

- Interactive Brokers Central Europe Zrt. (IBCE)

- Interactive Brokers Luxembourg SARL (IBLUX)

- Interactive Brokers Australia Pty. Ltd. (IBA)

- Interactive Brokers Hong Kong Limited (IBHK)

- Interactive Brokers (India) Pvt. Ltd. (IBI)

- Interactive Brokers Securities Japan, Inc. (IBSJ)

- Interactive Brokers Singapore Pte. Ltd. (IBSG)

Comment puis-je consulter le statut de ma demande d'ouverture de compte ?

Rendez-vous sur IBKR.com/app-status pour vous connecter et consulter le statut de votre demande.

Pour accélérer le processus de vérification, veuillez lire les recommandations ci-dessous.

- Approvisionnez votre demande pour prioriser sa vérification. Si, pour quelque raison que ce soit, votre demande n'est pas approuvée, les fonds vous seront rendus rapidement.

- Connectez-vous et vérifiez que vous avez bien soumis tous les documents nécessaires. Il s'agit de la raison la plus fréquente des délais.

- Veuillez consulter régulièrement l'adresse e-mail que vous avez indiqué dans la demande pour des e-mails de notre équipe de Conformité. Ils vous contacteront par e-mail si des documents supplémentaires et/ou explications sont nécessaires quand la partie en ligne de la demande sera terminée.

- Quand tous les documents seront soumis et acceptés, veuillez laisser un peu de temps pour les vérifications de conformité et de la demande.

Peut-il y avoir plus de deux titulaires sur un compte joint ?

IBKR propose trois types de compte joint : conjoints avec droit de survie (Tenants with Rights of Suvivorship), propriété en commun (Tenancy in Common) et communauté de biens (Community Property). Chacun de ces types de compte joint est limité à deux titulaires de compte.

Si vous souhaitez ouvrir un compte avec plusieurs titulaires (plus de 2), vous pouvez considérer les types de compte suivants proposé par IBKR : entreprise, partenariat, société à responsabilité limitée ou entité non constituée en société. Veuillez noter que les documents établissant un justificatif de constitution et d'adresse sont généralement requis lors de la demande d'ouverture de compte.

Dois-je approvisionner mon compte avant son approbation ?

Les demandeurs de comptes sont tenus d'informer IBKR du montant qu'ils souhaitent transférer pour approvisionner leur compte et la manière dont ils vont l'approvisionner pour que leur demande soit considérée. Cependant, ils ne sont pas tenus d'approvisionner leur compte avant l'approbation.

Les demandeurs de compte peuvent toutefois envoyer des fonds par virement, chèque ou transfert électronique (ex., ACH, EFT) avant de recevoir la confirmation de l'approbation de compte, pour accélérer une potentielle période de rétention de crédit. Il convient cependant de noter que les dépôts reçus avant l'approbation sont suspendus et ne sont pas crédités sur le compte, ni éligibles pour accumuler des intérêts tant que la demande n'a pas été approuvée. Dans le cas où un demandeur a autorisé IBKR à approvisionner le compte par transfert d'actifs (ex., ACATS, ATON) depuis un autre courtier, IBKR n'initiera pas le transfert tant que la demande n'aura pas été approuvée.

Pourquoi dois-je déclarer mon emploi auprès d'une institution financière ?

La Règle 3210 de la FINRA impose aux demandeurs associés à une société membre (Membres employeurs) d'obtenir l'accord écrit du membre employeur avant d'ouvrir un compte avec IBKR (Membre exécutant). La règle impose également aux individus de prévenir IBKR de leur association avec le membre employeur. IBKR peut aussi faire l'objet de réglementations similaires hors États-Unis.

Les demandeurs employés par ou affiliés à un autre courtier ou institution financière peuvent être tenus de soumettre un document contenant les coordonnées de l'entreprise qui les emploie pour qu'IBKR puisse fournir des données de transactions à la société employeur lors d'une demande. Si le demandeur est employé par une institution financière et qu'aucun document n'est soumis, IBKR peut contacter le demandeur pour confirmer que la Règle 3210 de la FINRA ne s'applique pas.

Comment envoyer des documents à IBKR avec votre smartphone

Overview:

Interactive Brokers vous permet de nous envoyer une copie du document même si vous n'avez pas accès à un scanner. Vous pouvez prendre une photo du document avec votre smartphone

Vous trouverez ci-dessous les instructions sur comment prendre une photo et l'envoyer à Interactive Brokers par e-mail avec les systèmes d'exploitation de smartphone suivants :

Si vous savez déjà comment prendre des photos et les envoyer par e-mail avec votre smartphone, cliquez ICI - Où envoyer l'e-mail et que mettre en objet.

iOS

1. Balayez votre écran depuis le bas et appuyez sur l'icône Appareil photo.

Si vous n'avez pas l'icône Appareil photo, vous pouvez appuyer sur l'appli Appareil photo dans l'écran d'accueil de votre iPhone.

Votre téléphone devrait activer la caméra arrière. S'il active la caméra frontale, touchez le bouton pour la changer.

2. Placez votre iPhone au-dessus du document et cadrez la portion ou la page du document que vous souhaitez.

3. Assurez-vous d'avoir une lumière suffisante et uniforme pour n'avoir aucune ombre sur le document. Tenez le téléphone fermement dans vos mains pour éviter de bouger. Appuyz sur le déclencheur pour prendre la photo.

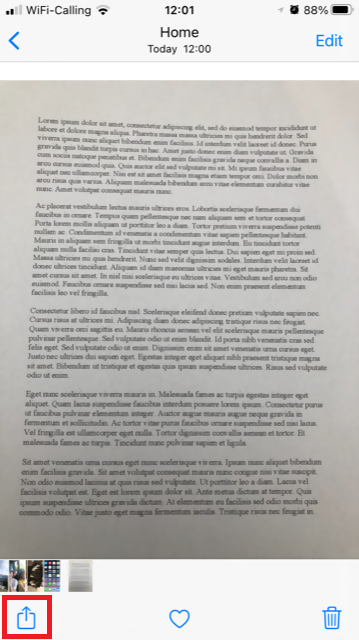

4. Appuyez sur l'image miniature en bas à gauche pour voir la photo que vous venez de prendre.

5. Assurez-vous que l'image est claire et que le document est bien lisible. Vous pouvez élargir l'image et la voir en détails en faisant glisser deux doigts écartés sur la photo.

Si la photo ne présente pas une bonne qualité ou une bonne lumière, veuillez réitérer les étapes précédentes pour en prendre une plus nette.

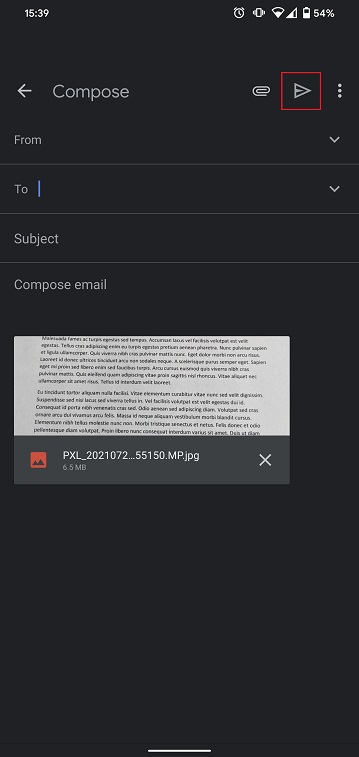

6. Appuyez sur l'icône de partage en bas à gauche de l'écran.

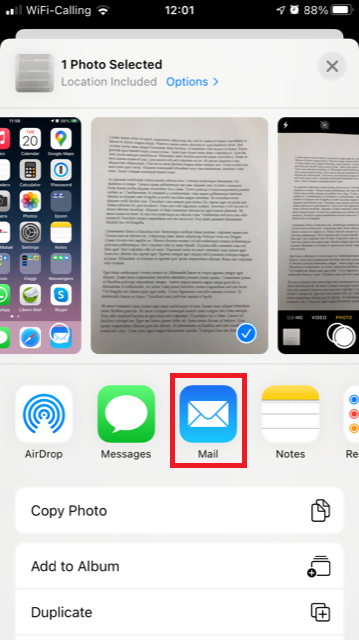

7. Appuyez sur l'icône E-mail.

Remarque : pour envoyer des e-mails votre téléphone doit être configuré pour. Veuillez contacter votre prestataire d'e-mail si vous ne connaissez pas la procédure.

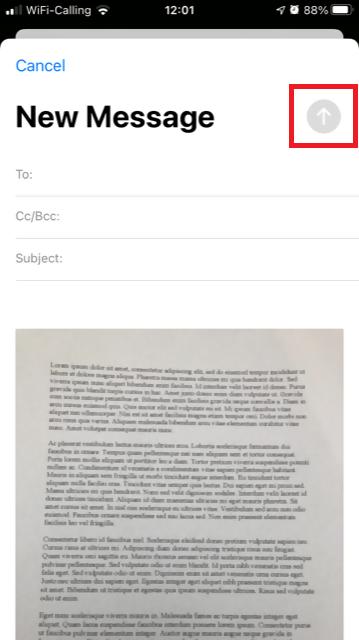

8. Veuillez cliquer ICI pour plus d'informations sur comment remplir les champs À : et Objet : de votre e-mail. Une fois que l'e-mail est prêt, cliquez sur l'icône en flèche en haut à droite pour l'envoyer.

Android

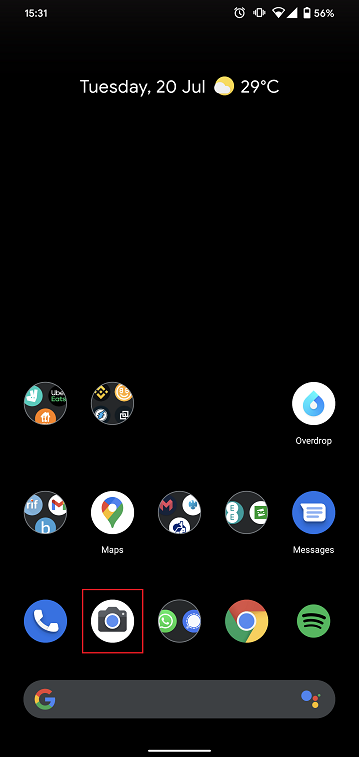

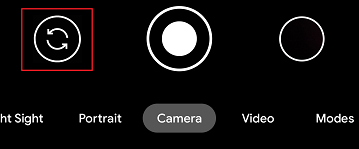

1. Ouvrez la liste d'applications ou ouvrez l'appli Appareil photo. Vous pouvez aussi l'ouvrir depuis l'écran d'accueil. Selon le modèle, le constructeur ou la configuration de votre téléphone, l'appli peut être appelée différemment.

Votre téléphone devrait activer la caméra arrière. S'il active la caméra frontale, touchez le bouton pour la changer.

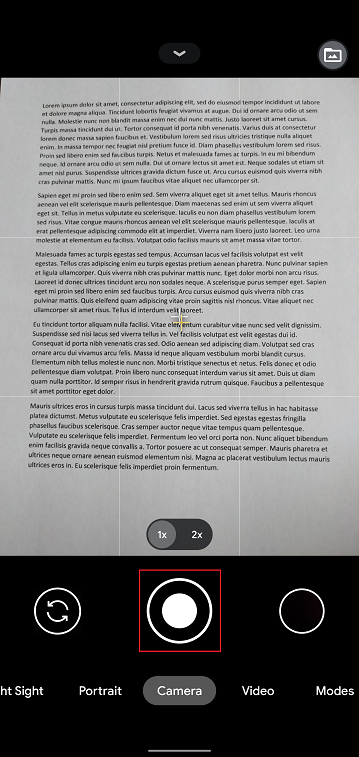

2. Placez votre Android au-dessus du document et cadrez la portion ou la page du document que vous souhaitez.

3. Assurez-vous d'avoir une lumière suffisante et uniforme pour n'avoir aucune ombre sur le document. Tenez le téléphone fermement dans vos mains pour éviter de bouger. Appuyz sur le déclencheur pour prendre la photo.

4. Assurez-vous que l'image est claire et que le document est bien lisible. Vous pouvez élargir l'image et la voir en détails en faisant glisser deux doigts écartés sur la photo.

Si la photo ne présente pas une bonne qualité ou une bonne lumière, veuillez réitérer les étapes précédentes pour en prendre une plus nette.

5. Appuyez sur l'icône rond vide en bas à droite de l'écran.

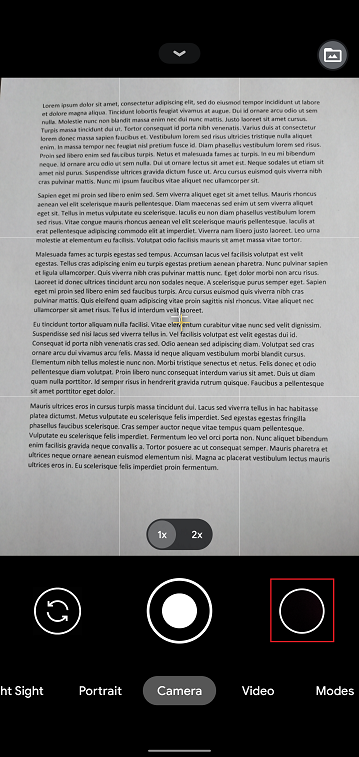

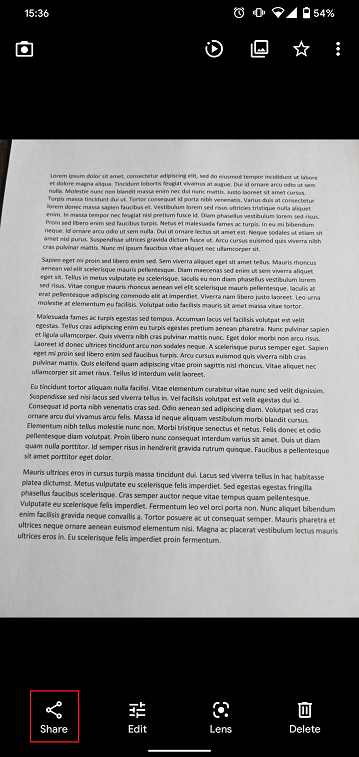

6. Appuyez sur l'icône de partage en bas à gauche de l'écran.

7. Dans le menu de partage qui s'affichera, touchez l'icône e-mail configurée sur votre téléphone. Dans la photo exemple ci-dessous, il s'agit de Gmail mais le nom peut varier selon la configuration.

.png)

Remarque : pour envoyer des e-mails votre téléphone doit être configuré pour. Veuillez contacter votre prestataire d'e-mail si vous ne connaissez pas la procédure.

8. Veuillez cliquer ICI pour plus d'informations sur comment remplir les champs À : et Objet : de votre e-mail. Une fois que l'e-mail est prêt, cliquez sur l'icône avion en haut à droite pour l'envoyer.

OÙ ENVOYER L'E-MAIL ET QUE METTRE EN OBJET

L'e-mail doit être créé en respectant les instructions ci-dessous :

1. Dans le champ À : écrivez :

- newaccounts@interactivebrokers.com si vous résidez dans un pays hors-Europe

- newaccounts.uk@interactivebrokers.co.uk si vous résidez dans un pays en Europe

2. Le champ Objet : doit contenir les informations suivantes :

- Votre numéro de compte (le format est généralement le suivant Uxxxxxxx, où les x sont des nombres) ou votre nom d'utilisateur

- Le but de l'envoi du document. Veuillez utiliser les conventions ci-dessous :

- PoRes pour un justificatif d'adresse résidentielle

- PID pour une preuve d'identité

Présentation des frais

Nous recommandons aux clients ainsi qu'aux clients éventuels de consulter notre site où les frais sont exposés en détails.

Ci-dessous une présentation des frais les plus communs :

1. Commissions - varient en fonction du type de produit et de la bourse et si vous avez choisi un régime en forfait ou sans forfait. Dans le cas des actions des États-Unis, par exemple, nous facturons 0.005 $ par action avec un minimum de 1.00 $ par transaction.

2. Intérêt - l'intérêt est facturé sur les soldes débiteurs sur marge et IBKR utilise des benchmarks internationalement reconnus sur les dépôts overnight comme base pour déterminer les taux d'intérêts. Nous appliquons ensuite un spread autour du taux d'intérêt référence (« BM ») par niveau, pour que les soldes plus importants reçoivent de taux toujours meilleurs, pour déterminer un taux effectif. Par exemple, dans le cas de prêts libellés en USD, tle taux de référence est le taux effectif du Fed Funds et un spread de 1.5 % est ajouté au benchmark pour les soldes jusqu'à 100,000 $. De plus, les individus pratiquant la vente à découvert doivent être conscients des frais spéciaux exprimés en intérêts journaliers où l'action empruntée pour couvrir la vente à découvert est considérée comme « difficile à emprunter ».

3. Frais de Bourse - varient également selon le type de produit et la bourse. Par exemple, dans le cas d'options sur actions US, certaines bourses facturent des frais pour le retrait de liquidités (ordres au marché ou ordres limites négociables) et fournissent des paiements pour les ordres qui ajoutent des liquidités (ordre limite). De plus, de nombreuses bourses facturent des frais pour les ordres annulés ou modifiés.

4. Données de marché - vous n'êtes pas tenu de vous abonner aux données de marché, mais si vous le faites vous pourrez être soumis à des frais mensuels qui dépendront du prestataire et de son offre d'abonnement. Nous proposons un outil Assistant de données de marché qui vous aide à choisir le service d'abonnement aux données de marché qui vous convient selon le produit que vous souhaiter trader. Pour y accéder, connectez-vous au Portail, cliquez sur la section Assistance puis sur le lien Assistant de données de marché

5. Frais minimums mensuels d'activité - comme nous proposons nos services à des traders actifs, nous exigeons que les comptes génèrent un minimum en commissions par mois ou qu'ils soient facturés de la différence en frais d'activité. Le minimum est de 10 $ par mois.

6. Divers - IBKR autorise un retrait gratuit par mois et facture des frais pour tout autre retrait ultérieur. De plus, certains frais sont répercutés pour les demandes de transactions annulées, exercice et attributions d'options et de contrats à terme et frais de garde ADR.

Pour plus d'informations, consultez notre site et sélectionnez une option dans le menu Tarification.

Vérification du numéro de téléphone lors de la demande de compte

Présentation

IB exige que les clients vérifient leur téléphone portable pour recevoir des informations concernant leur compte et leurs transactions directement par SMS. Les clients qui ne vérifient pas leur téléphone feront l'objet de restrictions de trading jusqu'à la vérification. La vérification se fait en ligne et les étapes pour le faire sont décrites ci-dessous.

SI votre compte est déjà ouvert mais que votre numéro de téléphone n'a pas encore été vérifié, veuillez passer directement à KB2552 pour terminer le processus de vérification.

Vérification du téléphone

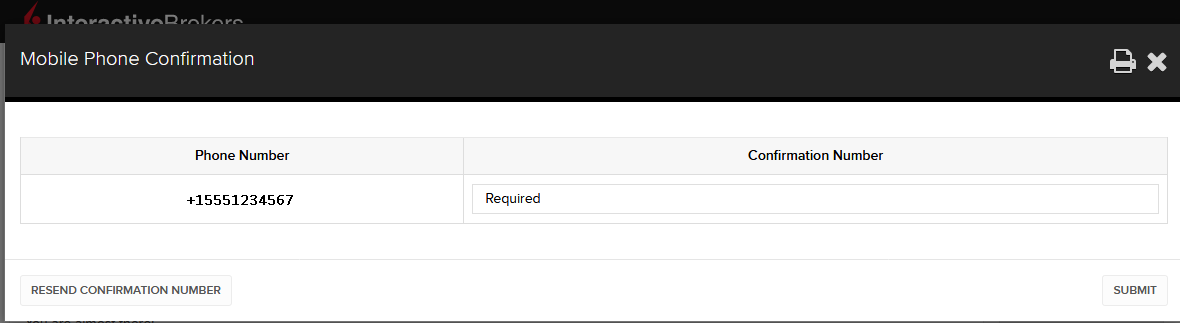

Lors du processus d'ouverture d'un compte Interactive Brokers, vous verrez une barre bleue en haut de la page qui indique « CONFIRMEZ VOTRE NUMÉRO DE TÉLÉPHONE ».

Vous pouvez cliquer sur cette barre à tout moment pendant les étapes 1-4. Une fois fait, vous verrez cette fenêtre :

Quand vous aurez saisi votre numéro de téléphone, il sera reconnu et un message de confirmation sera envoyé immédiatement. Validez votre numéro de téléphone en saisissant le code SMS reçu dans le champ Code de confirmation et cliquez sur Soumettre.

Si vous ne pouvez pas le faire pendant la demande, vous pouvez toujours le confirmer sur la page de Statut de la demande

.png)

Certaines restrictions peuvent s'appliquer, veuillez lire les informations ci-dessous :

- Le SMS peuvent être bloqués si vous faites partie du registre national des numéros exclus.

- En raison de mesures de prévention des fraudes, les fournisseurs de numéros virtuels peuvent être bloqués.

- Certains opérateurs peuvent limiter les heures d'envoi des SMS.

Je ne reçois pas les SMS d'IBKR sur mon téléphone portable

Background:

Une fois que votre numéro de portable a été vérifié dans le Portail Client, vous devriez recevoir immédiatement un SMS d'IBKR directement sur votre téléphone portable. Cet article vous fournira les étapes de résolution de problèmes si vous ne recevez pas ces messages.

1. Activer l'authentification mobile IBKR (IB Key) en tant qu'appareil de sécurité à 2 facteurs

Pour ne pas dépendre des problèmes liés à votre opérateur et avoir une bonne réception de tous les messages d'IBKR, nous vous recommandons d'activer l'authentification mobile IBKR (IB Key) sur votre smartphone.

L'authentification sur smartphone avec IB Key, disponible sur notre appli IBKR Mobile sert d'appareil de sécurité à 2 facteurs. Ainsi, vous n'aurez plus besoin de recevoir les codes d'authentification par SMS lors de la connexion à votre compte IBKR.

L'appli IBKR Mobile est actuellement disponible pour les smartphones qui utilisent les systèmes d'exploitation Android ou iOS. Vous pouvez accéder aux consignes d’installation, d’activation et d’utilisation ici :

2. Redémarrer votre téléphone

Éteignez complètement votre appareil et rallumez-le. Cette mesure est généralement suffisante pour recevoir les messages.

Veuillez noter que, dans certains cas, comme en cas d'utilisation de votre téléphone en dehors de la couverture de votre opérateur (à l'étranger), vous pouvez ne pas recevoir tous les messages.

3. Utiliser l'appel téléphonique

Si vous ne recevez pas de code d'authentification après avoir redémarré votre téléphone, vous pouvez choisir « Appel » à la place. Vous recevrez ensuite votre code d'authentification par un rappel automatique. Pour plus d'informations sur l'appel téléphonique : IBKB 3396.

4. Vérifier que votre opérateur ne bloque pas les SMS de la part d'IBKR

Certains opérateurs tJléphoniques bloquent automatiquement les SMS d'IBKR car ils sont reconnus à tort comme spam ou contenu indésirable. Selon votre zone géographique, voici les services que vous pouvez contacter pour vérifier si un filtre SMS est en place pour votre numéro de téléphone :

Aux États-Unis :

- Tous les opérateurs : Federal Trade Commission Registry

- T-Mobile : les paramètres de blocage des messages sont disponibles sur le site de T-Mobile ou directement sur l'appli T-Mobile

En Inde :

- Tous les opérateurs : Telecom Regulatory Authority of India

En Chine :

- Veuillez appeler directement votre opérateur téléphonique pour vJrifier s'ils bloquent les messages IBKR

Références :

- Comment se connecter en utilisant l'authentification par SMS

- Présentation du système d'accès sécurisé

- Informations et procédures concernant les dispositifs de sécurité

- Authentification IBKR Mobile

Configuration requise pour les entretiens FaceKom

Interactive Brokers Central Europe ZRt (« IBCE ») est tenu, en vertu de la réglementation, de confirmer l'identité du demandeur par un entretien vidéo. Les entretiens sont réalisés à l'aide d'un système d'identification client à distance conforme à la réglementation, proposé par FaceKom. Les exigences minimums du système nécessaires à la réalisation de l'entretien vidéo d'IBCE sont les suivantes :

- PC, ordinateurs portables ou appareils mobiles : Android OS 4+ et Chrome ou Android 5+ avec Chrome intégré, iOS Safari 11+.

- Navigateurs pris en charge pour PC/ordinateurs portables : Google Chrome v44 ou suivant, Mozilla Firefox v39 ou suivant, Opera (depuis 2018), Microsoft Edge 15+ Safari 11.

- Exigences hardware : Intel Core i3, i5, ou i7 (AMD ou équivalent), RAM : minimum 2GB. Caméra : HD (720p) recommandé