Wat betekent 'Annulering van opgebouwde rente' in het activiteitenoverzicht?

Overview:

IBKR berekent dagelijks een prognose of opbouw van de rente die voor de periode van het overzicht is verdiend dan wel moet worden betaald en rapporteert dit in de sectie ‘renteopbouw' (Interest Accruals) van het activiteitenoverzicht. Rond de eerste week van elke maand wordt de in de vorige maand opgebouwde rente 'geannuleerd' en wordt de werkelijke rente voor de maand weergegeven in de sectie 'kasverslag' (Cash Report). Deze annuleringen, die eenmaal per maand plaatsvinden, zouden ongeveer gelijk moeten zijn aan de werkelijke rente, hoewel ze niet altijd precies gelijk zullen zijn, aangezien de opgebouwde rente een voorspelling is van de werkelijke rente.

Accounthouders moeten er ook rekening mee houden dat opgebouwde rente alleen wordt geboekt voor een bepaalde verslagperiode wanneer het bedrag meer is dan $ 1, positief of negatief. Saldi van minder dan $ 1 worden ingehouden en geboekt zodra het bedrag samen met de toekomstige opgebouwde rente meer dan $ 1 bedraagt.

Krijgt een deposito waarvoor een 'wachttijd' geldt, kredietrente tijdens de wachttijd?

Overview:

Het antwoord hangt af van de stortingsmethode. Bij stortingen via ACH wordt rente opgebouwd vanaf de datum van ontvangst van de storting gedurende de wachttijd van vier werkdagen, waarna deze op het account wordt gecrediteerd. In het geval van andere cheques dan bankcheques wordt gedurende de wachttijd geen rente opgebouwd. Bankcheques en bankoverschrijvingen worden bij ontvangst op het account gecrediteerd en zijn daarom niet onderworpen aan een wachttijd.

De aan u betaalde rente is afhankelijk van de marktomstandigheden. Voor informatie over de rente die momenteel op kredietsaldi wordt betaald, zie www.interactivebrokers.com/interest.

Verplichte extra aflossing (cash sweep)

Achtergrond

Er zijn twee afzonderlijke subaccounts of segmenten onderliggend aan het IB Universalaccount, één voor de effectenposities en -saldi die onderworpen zijn aan de klantbeschermingsregels van de SEC en één voor de grondstoffenposities en -saldi die onderworpen zijn aan de klantbeschermingsregels van de CFTC. Deze Universal Accountstructuur is ontwikkeld om de administratieve overhead te verminderen die klanten anders zouden hebben als zij twee verschillende accounts zouden moeten aanhouden (bijv. overschrijvingen van contant geld tussen accounts, inloggen en bestellingen indienen via aparte accounts, meerdere afschriften, enz.) en tegelijkertijd de door de regelgeving vereiste scheiding te handhaven.

Deze regelgeving vereist dat alle effectentransacties worden uitgevoerd en marge ontvangen in het effectensegment van het universele account, terwijl grondstoffentransacties moeten worden uitgevoerd in het grondstoffensegment.1 Hoewel de regelgeving de bewaring van volgestorte effectenposities in het grondstoffensegment als margeonderpand toestaat, doet IB dit niet, waardoor de hypothecaire zekerheid ervan wordt beperkt tot de restrictievere regels van de SEC. Gezien de regelgeving en het beleid die de beslissing om posities aan te houden in het ene segment versus het andere bepalen, blijft contant geld het enige activum dat tussen de twee kan worden overgedragen en waarover de klant kan beslissen.

Hieronder volgt een bespreking van de aangeboden opties voor verplichte extra aflossing, de procedure voor het selecteren van een optie en de selectieoverwegingen.

Opties voor verplichte extra aflossing (cash sweep)

Klanten kunnen kiezen uit 3 opties voor sweeps, waarvan de beschrijvingen hieronder staan:

1. Geen sweep van overtollige middelen - bij deze keuze worden overtollige middelen niet van het ene segment naar het andere verplaatst, tenzij dit noodzakelijk is om:

a. een margetekort in het andere segment op te heffen/te verminderen;

b. een debetsaldo in contanten en dus rentelasten in een bepaald segment te minimaliseren. Let op: dit is de standaardoptie en de enige optie voor accounthouders met slechts één van de handelspermissies voor effecten of grondstoffen.

2. Sweep van overtollige middelen naar mijn IB-account voor effecten - hier worden kassaldi alleen in het segment grondstoffen aangehouden voor zover dat nodig is om aan de huidige margevereiste voor grondstoffen te voldoen. Alle contanten die hoger zijn dan de margevereisten en die worden gegenereerd als gevolg van hetzij een toename van de contanten (bijv. gunstige variatie en/of transactiegerelateerd), hetzij een afname van de margevereiste (bijv. wijzigingen in de SPAN-risicomatrixen en/of transactiegerelateerd), worden automatisch overgeboekt van het grondstoffensegment naar het effectensegment. Let op: de accounthouder moet toestemming hebben om effecten te verhandelen om deze optie te kunnen selecteren.

3. Sweep overtollige middelen naar mijn IB-account voor grondstoffen - hier worden kassaldi alleen in het effectensegment aangehouden voor zover zij, samen met eventuele andere effectenposities met leenwaarde, nodig zijn om aan de huidige margevereiste voor effecten te voldoen. Let op: de accounthouder moet toestemming hebben om grondstoffen te verhandelen om deze optie te kunnen selecteren.

Andere items om op te letten:

- Aangezien het Universal Account het mogelijk maakt kassaldi in verschillende valuta's aan te houden, bestaat er een hiërarchie om te bepalen welke bepaalde valuta eerst moet worden overgeboekt wanneer er lange saldi in meerdere valuta's bestaan In deze situaties worden eerst de saldi in de basisvaluta overgeboekt, vervolgens de USD en vervolgens de resterende lange saldi in ander valuta's, van hoog naar laag.

- Om de kans te minimaliseren dat een segment een margetekort oploopt na de overdracht van overtollige contanten naar het andere segment, wordt niet het volledige overschot overgedragen en wordt een buffer gelijk aan 5% van de onderhoudsmargevereiste aangehouden. Om de operationele overhead van de overdracht van nominale saldi tot een minimum te beperken, zullen saldi alleen worden overgedragen indien, na verrekening van de 5%-margebuffer, het eventuele overschot niet minder dan 1% van het accountvermogen of $ 200 bedraagt.

- Bij het uitvoeren van de kredietcontrole vóór de transactie om te bepalen of een account voldoende eigen vermogen aanhoudt om een nieuwe order te ondersteunen, wordt een overschot aan contanten in het ene segment in aanmerking genomen voor transacties in het andere segment (hoewel een sweep pas plaatsvindt nadat de transactie is uitgevoerd en alleen als het dan nodig blijft om aan de margeverplichtingen te voldoen). Accounts die zijn aangemerkt als Pattern Day Trader (patroondaghandelaar) en die zijn onderworpen aan een kredietcontrole vóór de transactie waarbij rekening wordt gehouden met het vermogen van de vorige en de huidige dag, dienen bijzondere aandacht te besteden aan het onderstaande onderdeel 'Selectieoverwegingen'.

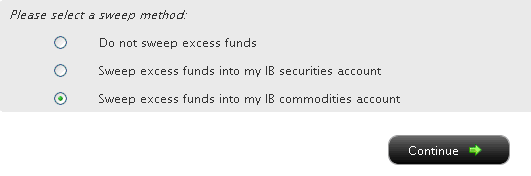

Een sweep-optie selecteren

Als uw versie van Accountbeheer een reeks menu-opties aan de linkerkant bevat, selecteert u de menu-opties Accountadministratie en vervolgens Sweep van overtollige middelen. Als uw versie menu-opties heeft aan de bovenkant, selecteert u de menu-opties Beheer account/instellingen en vervolgens Configureer account/Sweep van overtollige middelen. Ongeacht uw versie krijgt u het volgende scherm te zien:

U kunt vervolgens het keuzerondje naast de optie van uw keuze selecteren en op de knop Doorgaan klikken. Uw keuze wordt van kracht vanaf de eerstvolgende werkdag en blijft van kracht totdat een andere optie is gekozen. Met inachtneming van de hierboven vermelde instellingen voor handelsrechten is er geen beperking op wanneer of hoe vaak u uw veegmethode mag wijzigen.

Selectieoverwegingen

Hoewel de beslissing om het ene segment te verkiezen boven het andere met het oog op het aanhouden van overtollige kasmiddelen kan worden beïnvloed door subjectieve keuzes en voorkeuren die uniek zijn voor elke klant (bv. klant houdt activa aan die aanzienlijk en geconcentreerd zijn in het ene segment vs. het andere), worden hieronder verschillende factoren beschreven die in overweging moeten worden genomen:

1. Pattern Day Trading Equity - De koopkracht van effecten van accounts die door de regelgeving zijn aangewezen als patroondaghandelaren (d.w.z. 4 of meer dagtransacties binnen een periode van 5 werkdagen) wordt beperkt door het laagste van de huidige of voorgaande dagwaarde in het effectensegment. Een keuze om overtollige middelen naar het grondstoffensegment over te dragen, voorkomt dat deze middelen in deze berekening worden opgenomen, waardoor de capaciteit om nieuwe orders in te voeren mogelijk wordt beperkt. Om het gebruik van eigen vermogen voor het invoeren van effectenorders te maximaliseren, zou men ervoor moeten kiezen om overtollige fondsen naar het effectensegment te vegen. Let op dat een keuze voor het effectensegment geen afbreuk doet aan de mogelijkheid om grondstoffenorders in te voeren, aangezien de regels voor patroondaghandel niet van toepassing zijn op dergelijke accounts.

2. Verzekering – SIPC-bescherming wordt verleend aan activa in het effectensegment en er is geen overeenkomstige verzekeringsregeling voor het grondstoffensegment. Saldi boven de SIPC-sublimiet van $ 250.000 in contanten (Lloyd-sublimiet van $ 900.000 in contanten, indien van toepassing) worden echter niet gedekt. Klanten van IB Canada en IB UK zijn ook onderworpen aan dekkingsregels zoals gespecificeerd door respectievelijk het CIPF en de FSCS.

3. Rente-inkomsten –als alle andere omstandigheden gelijk blijven, zullen klanten waarschijnlijk de meest optimale rente-inkomsten ontvangen op lange kassaldi die niet zijn opgesplitst tussen de segmenten effecten en grondstoffen, aangezien deze niet worden samengevoegd voor rentekredietdoeleinden (aangezien zij onderworpen zijn aan afzonderlijke segregatiepools en herbeleggingsregels). Dit, samen met het feit dat voor kredieten een minimaal kassaldo moet worden aangehouden en dat voor hogere saldi preferentiële tarieven gelden, zijn factoren waarmee rekening moet worden gehouden bij de keuze voor sweep.2

Andere relevante kennisbankartikelen:

A Comparison of U.S. Segregation Model (Een vergelijking van Amerikaanse segregatiemodellen)

A Comparison of U.S. Segregation Model (Een vergelijking van Amerikaanse segregatiemodellen)

Voetnoten:

11Aangezien OneChicago enkelvoudige aandelenfutures een hybride product zijn dat gezamenlijk door de SEC en de CFTC wordt gereguleerd, kunnen ze op beide accounttypes worden gekocht en verkocht. IB voert dergelijke transacties echter uit in het effectensegment van het Universal Account, omdat dit nodig is om de marge tussen de enkelvoudige aandelenfutures en elke kwalificerende aandelen- of optiepositie te verlichten.

22Neem bijvoorbeeld een account dat een lang USD-saldo van $ 9.000 aanhoudt in elk van de segmenten (effecten en grondstoffen). Afhankelijk van de benchmark Fed Funds Effective Rate, zou het account in aanmerking komen voor rente op $ 8.000 ($ 18.000 - $ 10.000) als de twee saldi in één segment zouden worden aangehouden, maar aangezien saldi onder $ 10.000 in een van de twee segmenten niet in aanmerking komen voor rente, zou het account niets kunnen opleveren zonder te kiezen voor een sweep-optie. Ook zou men in aanmerking komen voor rente op een hoger niveau als de accounthouder als gevolg van een sweep-keuze in een bepaald segment een lang USD-kassaldo van meer dan $ 100.000 zou bereiken. Voor aanvullende informatie over renteberekeningen, inclusief een link naar de actuele benchmarkrente, zie KB39.

Rentekrediet op korte aandelenopbrengsten

Overview:

Hoe bepaalt u het rentekrediet of de vergoeding voor een aandelenleningpositie

Background:

Wanneer een accounthouder aandelen short verkoopt, leent IBKR equivalente aandelen namens de accounthouder om te voldoen aan zijn verplichting om aandelen aan de koper te leveren. De overeenkomst voor een aandelenlening waarmee deze aandelen worden geleend, vereist dat IBKR de leningverstrekker van de aandelen contant onderpand voor de lening verstrekt. Het onderpand in contanten is gebaseerd op een standaardberekening van de waarde van de aandelen, de zogenaamde Collateral Mark.

De uitlener van de aandelen verstrekt rente aan IBKR over het onderpand in contanten en brengt ook een vergoeding in rekening voor het verlenen van deze dienst door de betaalde rente aan te passen tot een bedrag dat lager is dan de geldende marktrente voor deposito's in contanten (gewoonlijk is de rente gekoppeld aan de Fed Funds Effective rate voor deposito's in contanten in USD). Voor moeilijk te lenen aandelen kan de vergoeding van de uitlener voor het verstrekken van de aandelen resulteren in een negatieve nettorente voor IBKR.

Terwijl veel makelaars een deel van deze korting alleen aan institutionele klanten doorgeven, ontvangen alle klanten van IBKR een kredietrente op de opbrengst van korte aandelenverkopen die hoger zijn dan 100.000 USD of het equivalent daarvan in een andere valuta. Wanneer het aanbod van een bepaald te lenen effect groot is in verhouding tot de vraag naar dat effect, kunnen accounthouders een kredietrente verwachten op hun korte aandelensaldo dat gelijk is aan de benchmarkrente (bijvoorbeeld de Fed Funds Effective overnight rate voor saldi in USD), verminderd met een spread (momenteel variërend van 1,25% voor saldi van 100.000 USD tot 0,25% voor saldi van meer dan 3.000.000 USD). De tarieven kunnen zonder voorafgaande kennisgeving worden gewijzigd.

Wanneer vraag en aanbod van een bepaald effect zodanig zijn dat het moeilijk wordt om te lenen, zal de door de uitlener verstrekte korting afnemen en kan deze zelfs leiden tot een last op de account. De korting of heffing wordt aan de accounthouder doorberekend in de vorm van een hogere leenvergoeding, die hoger kan zijn dan de rentelasten op korte termijn en kan resulteren in nettokosten voor het account. Omdat de tarieven per effect en datum verschillen, raadt IBKR aan dat klanten de Short Stock Availability tool gebruiken die toegankelijk is via de Ondersteuning in het Klantenportaal/Accountbeheer om indicatieve tarieven voor shortverkoop te bekijken. Let op: de indicatieve tarieven in deze tools zijn bedoeld om overeen te komen met de rente op korte verkoopopbrengsten die IBKR betaalt op Tier III-saldi, dat wil zeggen extra korte verkoopopbrengsten van 3 miljoen USD of meer. Voor lagere saldi wordt het tarief aangepast op basis van het niveau en de benchmarkrente van de handelsvaluta. Het exacte tarief kunt u opzoeken met behulp van de calculator voor de rente die aan u wordt betaald op opbrengsten van shortverkoop.

Meer voorbeelden en de calculator vindt u op de pagina Effectenfinanciering.

BELANGRIJKE OPMERKING

De informatie in de Short Stock Availability Tool en TWS met betrekking tot aandelen die beschikbaar zijn om te lenen en indicatieve tarieven, wordt naar beste vermogen aangeboden zonder garantie op nauwkeurigheid of geldigheid. De beschikbaarheid van aandelen omvat informatie van derden die niet in real time wordt bijgewerkt. De tariefinformatie is slechts indicatief. Transacties uitgevoerd in de huidige handelssessie worden doorgaans in 2 werkdagen vereffend en de werkelijke beschikbaarheid en leenkosten worden bepaald op de dag van vereffening. Handelaren moeten zich ervan bewust zijn dat tarieven en beschikbaarheid aanzienlijk kunnen veranderen in de tijd tussen handels- en vereffeningsdata, vooral bij aandelen die weinig worden verhandeld, aandelen met een kleine beurswaarde en aandelenklassen met een komende verrichting op effecten (inclusief dividenden). Zie Operationele risico's van shortverkoop voor meer details.

IMPORTANT NOTE

Information provided within the SLB tool, particularly that relating to shares available to borrow and indicative rates, is offered on a best efforts basis without warranty as to its accuracy or validity. Share availability includes information from third parties which is not updated in real time. Rate information is indicative only. Trades executed in the current trading session typically settle in 2 business days and the actual availability and borrow costs are determined on settlement day. Traders should be aware that rates and availability can change significantly in the time between trade and settle dates, particularly in thinly traded stocks, small cap stocks, and classes of stock that have an upcoming corporate action (including dividends).

-->Inzicht in de rentelasten wanneer het nettokassaldo een krediet is

Onder de volgende omstandigheden wordt een account onderworpen aan rentelasten ondanks het behoud van een netto long- of kredietsaldo:

1. Het account houdt een short- of debetsaldo aan in een bepaalde valuta.

1. Het account houdt een short- of debetsaldo aan in een bepaalde valuta. Bijvoorbeeld, een account met een netto kaskrediet van $ 5.000, bestaande uit een long USD-saldo van $ 8.000 en een short EUR-saldo van $ 3.000, betaalt rente op basis van het short EUR-saldo. Er zou geen compenserend krediet zijn op het lange saldo in USD, aangezien het lager is dan het niveau van USD 10.000 Tier I waarboven rente wordt verdiend.

Accounthouders worden erop gewezen dat indien zij een effect kopen in een valuta die niet op hun account staat, IBKR een lening in die valuta zal creëren om de transactie met het clearinghouse af te wikkelen. Als u dergelijke leningen en de bijbehorende rentelasten wilt vermijden, moet u ofwel geld in die bepaalde valuta storten of bestaande kassaldi omzetten via de Ideal Pro (voor saldi van USD 25.000 of meer) of odd lot (voor saldi van minder dan USD 25.000) voordat u uw handelstransactie aangaat.

2. Het kredietsaldo bestaat voornamelijk uit opbrengsten uit de shortverkoop van effecten.

Bijvoorbeeld, een account met een netto kaskrediet van $ 12.000 dat bestaat uit een debet van $ 6.000 op het effectensubaccount (min de marktwaarde van eventuele korte aandelenposities) en een krediet van $ 18.000 voor de marktwaarde van korte aandelen, zou rente verschuldigd zijn over het Tier 1-debet van $ 6.000 en zou geen rente ontvangen over het krediet voor korte aandelen omdat het onder het Tier I-niveau van $ 100.000 valt.

3. Het kredietsaldo omvat niet-vereffende middelen.

IBKR bepaalt af- en bijschrijvingen van rente uitsluitend op basis van vereffende middelen Net zoals een accounthouder geen rentelasten wordt aangerekend op fondsen die zijn geleend om een effect te kopen totdat de aankooptransactie is vereffend, zal de accounthouder geen rentekrediet ontvangen, of een verrekening met een debetsaldo, op fondsen die afkomstig zijn van de verkoop van een effect totdat de transactie is vereffend (en IBKR-fondsen heeft ontvangen van het clearinghouse).

Veelgestelde vragen over het programma voor verhoging van de aandelenopbrengst

Wat is het doel van het programma voor de verhoging van de aandelenopbrengst?

Het programma voor de verhoging van de aandelenopbrengst biedt klanten de mogelijkheid om extra inkomsten te verdienen op effectenposities die anders afgezonderd zouden zijn (d.w.z. volgestorte en overtollige marge-effecten) door IBKR toe te staan deze effecten uit te lenen aan derden. Klanten die aan het programma deelnemen, ontvangen een onderpand (Amerikaanse treasuries of contant geld) om de teruggave van de uitgeleende aandelen bij beëindiging te waarborgen.

Wat zijn volgestorte en overtollige marge-effecten?

Volgestorte effecten zijn effecten in een klantenaccount die volledig zijn betaald. Overtollige marge-effecten zijn effecten die niet volledig zijn betaald, maar waarvan de marktwaarde hoger is dan 140% van het margedebetsaldo van de klant.

Hoe worden de inkomsten bepaald die een klant ontvang bij een leningstransactie in het kader van het programma voor de verhoging van de aandelenopbrengst?

De inkomsten die een klant ontvangt in ruil voor uitgeleende aandelen zijn afhankelijk van de tarieven voor effectenleningen buiten de beurs. Deze tarieven kunnen aanzienlijk variëren, niet alleen per specifiek geleend effect, maar ook per leendatum. In het algemeen betaalt IBKR de deelnemers rente op hun onderpand tegen een tarief dat ongeveer 50% bedraagt van de bedragen die IBKR verdient voor het uitlenen van de aandelen.

Hoe wordt het onderpandbedrag voor een bepaalde lening bepaald?

Het onderpand (Amerikaanse treasuries of contanten) dat de basis vormt voor de effectenlening en dat wordt gebruikt voor het bepalen van de rentebepalingen, wordt bepaald volgens een sectorale overeenkomst waarbij de slotkoers van de aandelen wordt vermenigvuldigd met een bepaald percentage (doorgaans -%) en vervolgens naar boven wordt afgerond op de dichtstbijzijnde dollar/cent/pence/etc. Er zijn verschillende sectorale overeenkomsten per valuta. Een lening van 100 aandelen van een aandeel in USD dat sluit op $59,24 is bijvoorbeeld gelijk aan $ 6.100 ($ 59,24 * 1,02 = $ 60,4248; afgerond op $ 61, vermenigvuldigd met 100). Hieronder vindt u een overzicht van de verschillende sectorale overeenkomsten per valuta:

| USD | 102%; naar boven afgerond op de dichtstbijzijnde dollar |

| CAD | 102%; naar boven afgerond op de dichtstbijzijnde dollar |

| EUR | 105%; naar boven afgerond op de dichtstbijzijnde cent |

| CHF | 105%; naar boven afgerond op de dichtstbijzijnde rappen |

| GBP | 105%; naar boven afgerond op de dichtstbijzijnde pence |

| HKD | 105%; naar boven afgerond op de dichtstbijzijnde cent |

Zie KB1146 voor meer informatie.

Hoe en waar wordt het onderpand voor leningen in het programma voor verhoging van de aandelenopbrengst aangehouden?

Voor IBLLC-klanten zal het onderpand worden aangehouden in de vorm van cash of U.S. Treasury-effecten en ter bewaring worden overgedragen aan IBLLC's gelieerde onderneming, IBKR Securities Services LLC (‘IBKRSS'). Het onderpand voor uw leningen in het kader van het programma zal door IBKRSS worden aangehouden op een account voor u, waarover u geperfectioneerd eersterangszekerheidsrecht heeft. In geval van wanbetaling door IBLLC kunt u via IBKRSS rechtstreeks toegang krijgen tot het onderpand, zonder tussenkomst van IBLLC. Raadpleeg hier de zeggenschapsovereenkomst voor effectenrekeningen voor meer informatie. Voor niet-IBLLC-klanten wordt het onderpand aangehouden en beschermd door de entiteit die het account bijhoudt. De onderpanden van IBIE-accounts worden bijvoorbeeld bij IBIE bewaard en beschermd.

Wat zijn de gevolgen voor de rente bij verkoop van lange posities, overdrachten van effecten die via het programma voor verhoging van de aandelenopbrengst van IBKR zijn uitgeleend of uitschrijving uit het programma?

De rente wordt niet meer opgebouwd op de eerstvolgende werkdag na de transactiedatum (T+1). De rente wordt ook niet meer opgebouwd op de eerstvolgende werkdag na de datum van overdracht of uitschrijving.

Wat zijn de voorwaarden voor deelname aan het programma voor verhoging van de aandelenopbrengst van IBKR?

| IN AANMERKING KOMENDE ENTITEITEN* |

| IB LLC |

| IB UK (exclusief SIPP-accounts) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (exclusief RRSP/TFSA-accounts) |

| IB Singapore |

| IN AANMERKING KOMENDE ACCOUNTTYPES |

| Contant geld (minimaal eigen vermogen van meer dan $ 50.000 op inschrijvingsdatum) |

| Marge |

| Klantenaccounts van financiële adviseurs* |

| Klantenaccounts van introducerende makelaars: Volledig openbaar en niet openbaar gemaakt* |

| Omnibusaccounts van introducerende makelaars |

| Afzonderlijke handelslimiet (STL) |

*Ingeschreven account moet voldoen aan vereisten met betrekking tot minimum eigen vermogen voor een marge-account of kasaccount.

Klanten van IB Japan, IB Europe SARL, IBKR Australia en IB India komen niet in aanmerking. Japanse en Indiase klanten met een IB-account bij IB LLC komen in aanmerking.

Daarnaast kunnen klanten van financieel adviseurs, volledig openbaar gemaakte IBroker-klanten en Omnibusmakelaars die aan de bovenstaande vereisten voldoen, deelnemen. In het geval van financieel adviseurs en volledig openbaar gemaakte IB-makelaars, moeten de klanten zelf de overeenkomsten ondertekenen. In het geval van omnibusmakelaars ondertekent de makelaar de overeenkomst.

Komen IRA-accounts in aanmerking voor deelname aan het programma voor verhoging van de aandelenopbrengst?

Ja.

Komen IRA-accountpartities beheerd door Interactive Brokers Asset Management in aanmerking voor deelname aan het programma voor verhoging van de aandelenopbrengst?

Nee

Komen SIPP-accounts in het Verenigd Koninkrijk in aanmerking voor deelname aan het programma voor verhoging van de aandelenopbrengst?

Nee.

Wat gebeurt er als het vermogen op een deelnemende kasaccount onder de drempel van $ 50.000 komt?

Het kasaccount moet alleen op het moment van inschrijving voor het programma aan deze minimumeis voor eigen vermogen voldoen. Als het eigen vermogen daarna onder dat niveau daalt, heeft dat geen gevolgen voor bestaande leningen of de mogelijkheid om nieuwe leningen aan te gaan.

Hoe schrijf ik me in voor het programma voor verhoging van de aandelenopbrengst van IBKR?

Om u in te schrijven, logt u in op het klantenportaal. Eenmaal ingelogd, klikt u op het gebruikersmenu (het hoofd en schouderspictogram in de rechterbovenhoek) gevolgd door Settings (instellingen). Zoek vervolgens onder Account Settings (accountinstellingen) de rubriek Trading (Handelen) en klik op Stock Yield Enhancement Program (programma voor verhoging van de aandelenopbrengst) om u in te schrijven. U krijgt dan de vereiste formulieren en informatie die nodig zijn om u in te schrijven in het programma. Zodra u de formulieren heeft doorgenomen en ondertekend, wordt uw verzoek ingediend voor verwerking. Het duurt 24-48 uur voordat de geactiveerd wordt.

Hoe kan men de deelname aan het programma voor verhoging van de aandelenopbrengst beëindigen?

Om u uit te schrijven, logt u in op het klantenportaal. Eenmaal ingelogd, klikt u op het gebruikersmenu (het hoofd en schouderspictogram in de rechterbovenhoek) gevolgd door Settings (instellingen). Zoek vervolgens onder Account Settings (accountinstellingen) de rubriek Trading (Handelen) en klik op Stock Yield Enhancement Program (programma voor verhoging van de aandelenopbrengst) en volg de vereiste stappen. Uw verzoek wordt vervolgens ingediend voor verwerking. Beëindigingsverzoeken worden doorgaans aan het einde van de dag verwerkt.

Als een account zich aanmeldt en zich later uitschrijft, wanneer kan het dan opnieuw voor het programma worden ingeschreven?

Na uitschrijving kan het account gedurende 90 kalenderdagen niet opnieuw worden ingeschreven.

Welke soorten effectenposities kunnen worden uitgeleend?

| VS-markt | EU-markt | HK-markt | CAD-markt |

| Gewone aandelen (beursgenoteerd, PINK en OTCBB) | Gewone aandelen (beursgenoteerd) | Gewone aandelen (beursgenoteerd) | Gewone aandelen (beursgenoteerd) |

| ETF | ETF | ETF | ETF |

| Preferente aandelen | Preferente aandelen | Preferente aandelen | Preferente aandelen |

| Bedrijfsobligaties* |

*Gemeentelijke obligaties komen niet in aanmerking.

Zijn er beperkingen op het uitlenen van aandelen die worden verhandeld op de secundaire markt na een beursgang?

Nee, zolang er geen beperkingen gelden voor de in aanmerking komende effecten op het account.

Hoe bepaalt IBKR het aantal aandelen dat in aanmerking komt om te worden uitgeleend?

De eerste stap is het bepalen van de waarde van de effecten waarop IBKR eventueel margepandrecht aanhoudt en kan lenen zonder dat de klant deelneemt aan het programma voor verhoging van de aandelenopbrengst. Een makelaar die de aankoop van effecten door klanten financiert via een margelening, mag volgens de regelgeving de effecten van die klant lenen of in onderpand geven voor een bedrag van maximaal 140% van het debetsaldo in contanten. Als bijvoorbeeld een klant met een kassaldo van $ 50.000 effecten koopt met een marktwaarde van $ 100.000, bedraagt het debet- of leensaldo $ 50.000 en heeft de makelaar een onderpand op 140% van dat saldo of $ 70.000 aan effecten. Alle effecten die door de klant boven dat bedrag worden aangehouden, worden overtollige marge-effecten genoemd ($ 30.000 in dit voorbeeld) en moeten worden afgezonderd tenzij de klant IBKR toestemming geeft om ze uit te lenen via het programma voor verhoging van de aandelenopbrengst.

Het debetsaldo wordt bepaald door eerst alle niet in USD uitgedrukte kassaldi om te rekenen naar USD en vervolgens eventuele opbrengsten uit de verkoop van korte aandelenposities (indien nodig omgerekend naar USD) te verrekenen. Als het resultaat negatief is, geven wij 140% van dit negatieve getal vrij. Bovendien worden kassaldi in het grondstoffensegment of voor edelmetalen en CFD's buiten beschouwing gelaten. Klik hier voor een meer gedetailleerde uitleg.

VOORBEELD 1: De klant heeft een lange positie van 100.000 EUR op een USD-basisvalutarekening met een EUR.USD-koers van 1,40. De klant koopt USD-aandelen ter waarde van $ 112.000 (gelijk aan 80.000 EUR). Alle effecten worden als volledig betaald beschouwd omdat het in USD omgezette kassaldo een krediet is.

| Component | EUR | USD | Basis (USD) |

| Cash | 100.000 | (112.000) | $ 28.000 |

| Lange positie | $ 112.000 | $ 112.000 | |

| Netto liquidatiewaarde (NLW) | $ 140.000 |

VOORBEELD 2: De klant heeft een lange positie van in USD van 80.000, een lange aandelenpositie in USD van 100.000 en een korte aandelenpositie in USD van 100.000. De lange effectenposities, in totaal 28.000 USD, worden beschouwd als marge-effecten. Dit resultaat wordt bepaald door de opbrengst van de korte aandelenposities af te trekken van het kassaldo ($ 80.000 - $ 100.000) en de resulterende debet te vermenigvuldigen met 140% ($ 20.000 * 1,4 = $ 28.000).

| Component | Basis (USD) |

| Cash | $ 80.000 |

| Lange positie | $ 100.000 |

| Korte positie | ($ 100.000) |

| Netto liquidatiewaarde (NLW) | $ 80.000 |

Zal IBKR alle in aanmerking komende aandelen uitlenen?

Er is geen garantie dat alle in aanmerking komende aandelen van een bepaald account zullen worden uitgeleend via het programma voor verhoging van de aandelenopbrengst, omdat er misschien geen markt is tegen een voordelige koers voor bepaalde effecten, omdat IBKR geen toegang heeft tot een markt met geïnteresseerde leners of omdat IBKR uw aandelen misschien niet wil uitlenen.

Kunnen aandelen in het programma voor verhoging van de aandelenopbrengst alleen per 100 worden uitgeleend?

Nee. Leningen kunnen worden verstrekt in elk heel aandelenbedrag, hoewel wij extern alleen leningen verstrekken in veelvouden van 100 aandelen. Zo kan het gebeuren dat wij 75 aandelen lenen van de ene klant en 25 van een andere klant als er een externe vraag is om 100 aandelen te lenen.

Hoe worden leningen onder klanten verdeeld wanneer het aanbod van beschikbare aandelen om uit te lenen groter is dan de vraag naar leningen?

Indien de vraag om een bepaald effect te lenen kleiner is dan het aanbod van de deelnemers aan het programma voor verhoging van de aandelenopbrengst, worden de leningen pro rata toegewezen. Bijvoorbeeld, als het totale aanbod van het programma voor verhoging van de aandelenopbrengst 20.000 XYZ-aandelen bedraagt en de vraag 10.000 XYZ-aandelen, zal elke klant 50% van zijn of haar in aanmerking komende aandelen uitlenen.

Worden aandelen alleen uitgeleend aan andere klanten van IBKR of aan derden?

Aandelen kunnen zowel aan klanten van IBKR als aan derden worden uitgeleend.

Kan de deelnemer aan het programma voor verhoging van de aandelenopbrengst bepalen welke aandelen IBKR kan uitlenen?

Nee. IBKR beheert het programma volledig. Nadat is vastgesteld welke effecten IBKR mag lenen onder het margepandrecht (indien van toepassing), bepaalt IBKR naar eigen goeddunken of een van de volgestorte of overtollige marge-effecten kan worden uitgeleend, en om de leningen te initiëren.

Zijn er beperkingen op de verkoop van effecten die zijn uitgeleend via het programma voor verhoging van de aandelenopbrengst?

Uitgeleende aandelen kunnen te allen tijde zonder beperking worden verkocht. De aandelen hoeven niet te worden teruggegeven om uw verkoop van het aandeel te vereffenen en de opbrengst van de verkoop wordt op de normale vereffeningsdatum op het account van de klant gecrediteerd. Bovendien wordt de lening beëindigd bij de aanvang van de eerste werkdag volgend op de datum van de effectenverkoop.

Kan een klant gedekte callopties schrijven tegen aandelen die zijn uitgeleend via het programma voor verhoging van de aandelenopbrengst en aanspraak maken op de margeregeling voor gedekte calls?

Ja. Het uitlenen van aandelen heeft geen invloed op de margevereisten op ongedekte of afgedekte basis, aangezien de kredietgever blootgesteld blijft aan eventuele winsten of verliezen met betrekking tot de uitgeleende positie.

Wat gebeurt er met aandelen die uitgeleend worden en vervolgens geleverd worden bij een calltoewijzing of putuitoefening?

De lening wordt beëindigd op T+1 van de handelsactiviteit (transactie, toewijzing, uitoefening) waarbij de positie werd gesloten of verminderd.

Wat gebeurt er met aandelen die uitgeleend worden en die vervolgens niet langer worden verhandeld?

Het stopzetten van de handel heeft geen directe gevolgen voor de mogelijkheid om de aandelen uit te lenen en zolang IBKR de aandelen kan blijven uitlenen, blijft deze lening bestaan, ongeacht of de aandelenhandel wordt stopgezet.

Kan het onderpand van een lening worden overgedragen aan het grondstoffensegment om de marge en/of variatie te dekken?

Nee. Het onderpand voor de lening is nooit van invloed op de marge of de financiering.

Wat gebeurt er als een deelnemer aan het programma een margelening aangaat of een bestaande lening verhoogt?

Indien een klant volgestorte effecten aanhoudt die via het programma voor verhoging van de aandelenopbrengst zijn uitgeleend en vervolgens een margelening aangaat, zal de lening worden beëindigd voor zover de effecten niet in aanmerking komen als overtollige marge-effecten. Indien een klant overtollige marge-effecten aanhoudt die via het programma zijn uitgeleend, kan de bestaande margelening eveneens worden beëindigd voor zover de effecten niet langer in aanmerking komen als overtollige marge-effecten.

Onder welke omstandigheden kan een bepaalde aandelenlening worden beëindigd?

In het geval van een van (maar niet beperkt tot) de volgende situaties wordt een aandelenlening automatisch beëindigd:

- Als de klant ervoor kiest om deelname aan het programma te beëindigen

- Overdracht van aandelen

- Lenen van een bepaald bedrag tegen de aandelen

- Verkoop van aandelen

- Calltoewijzing/putuitoefening

- Sluiting van het account

Ontvangen deelnemers aan het programma voor verhoging van de aandelenopbrengst dividend op uitgeleende aandelen?

Uitgeleende aandelen in het kader van het programma voor verhoging van de aandelenopbrengst worden doorgaans vóór de ex-datum teruggevorderd van de lener om het dividend te ontvangen en betalingen in plaats van dividend (payments in lieu, PIL) te vermijden. Het is echter nog steeds mogelijk om een PIL te krijgen.

Behouden deelnemers aan het programma voor verhoging van de aandelenopbrengst stemrecht voor uitgeleende aandelen?

Nee. De lener van de effecten heeft het recht om te stemmen of enige toestemming te geven met betrekking tot de effecten indien de registratiedatum of uiterste datum voor het stemmen, het geven van toestemming of het nemen van andere maatregelen binnen de looptijd van de lening valt.

Ontvangen deelnemers aan het programma voor verhoging van de aandelenopbrengst rechten, warrants en spin-off-aandelen op uitgeleende aandelen?

Ja. De uitlener van de effecten ontvangt alle rechten, warrants, spin-off-aandelen en uitkeringen op geleende effecten.

Hoe worden leningen weergegeven in het activiteitenoverzicht?

Leningen, uitstaande aandelen, activiteiten en inkomsten worden weergegeven in de volgende 6 rubrieken van het overzicht:

1. Cashdetails - details over het oorspronkelijke saldo van het onderpand (hetzij in Amerikaanse treasuries, hetzij in contanten), de nettowijziging als gevolg van leningsactiviteiten (positief als er nieuwe leningen worden aangegaan; negatief als er netto-opbrengsten zijn) en het eindsaldo van het onderpand.

2. Overzicht van de netto-aandelenpositie - waarbij voor elk aandeel het totale aantal aandelen bij IBKR, het aantal geleende aandelen, het aantal uitgeleende aandelen en de netto-aandelen (= aandelen bij IBKR + geleende aandelen - uitgeleende aandelen) worden vermeld.

3. Uitgeleende effecten beheerd door IBKR (Programma voor verhoging van de aandelenopbrengst) - vermeldt voor elk aandeel dat via het programma voor verhoging van de aandelenopbrengst wordt uitgeleend de hoeveelheid uitgeleende aandelen, de rentevoet (%).

3a. Onderpand van effecten beheerd door IBKR (Programma voor verhoging van de aandelenopbrengst) - IBLLC-klanten zien een extra sectie op hun overzicht met de specifieke Amerikaanse treasuries die als onderpand worden aangehouden, de hoeveelheid, de prijs en de totale waarde ter dekking van de aandelenlening.

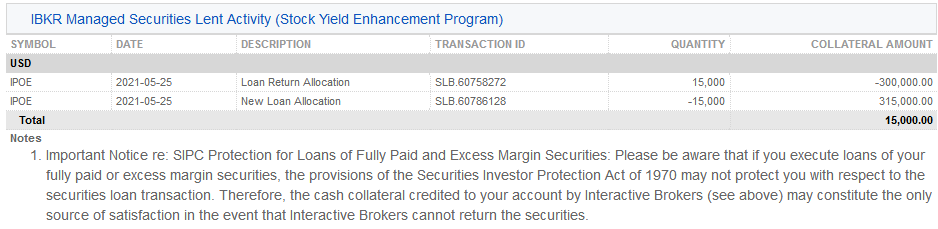

4. Activiteiten van uitgeleende effecten beheerd door IBKR (Programma voor verhoging van de aandelenopbrengst)- details over de leningactiviteit voor elk effect met inbegrip van toewijzingen van teruggevorderde lening (d.w.z. beëindigde leningen); toewijzingen van nieuwe leningen (d.w.z. gestarte leningen); de hoeveelheid aandelen; de nettorentevoet (%); rentevoet op het onderpand van de klant (%) en het onderpandbedrag.

5. Rentedetails van activiteiten van uitgeleende effecten beheerd door IBKR (Programma voor verhoging van de aandelenopbrengst) - specificeert voor individuele leningen de door IBKR verdiende rente (%); de door IBKR verdiende inkomsten (vertegenwoordigt de totale inkomsten van IBKR uit de lening die gelijk is aan {Bedrag onderpand * rentevoet}/360); de rente op het onderpand van de klant (vertegenwoordigt ongeveer de helft van de inkomsten die IB verdient op de lening) en de aan de klant betaalde rente (vertegenwoordigt de rente-inkomsten uit het onderpand van de klant).

Let op: Dit gedeelte wordt alleen weergegeven als de door de klant verdiende rente hoger is dan $ 1 voor de betreffende overzichtsperiode.

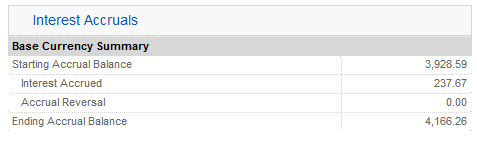

6. Opgebouwde rente - rente-inkomsten worden hier gerapporteerd als opgebouwde rente en worden behandeld als alle andere opgebouwde rente (samengevoegd maar alleen weergegeven als opgebouwde rente als ze elke maand meer dan $ 1 in contanten bedragen). Voor de belastingaangifte aan het einde van het jaar worden deze rente-inkomsten vermeld op het formulier 1099 dat aan Amerikaanse belastingbetalers wordt verstrekt.

Veelgestelde vragen - Ierse bronbelasting

Overview:

Als Iers bedrijf is Interactive Brokers Ireland Limited (IBIE) in het algemeen verplicht om bronbelasting ('Withholding Tax', BBL) te innen tegen een tarief van 20% op rente die aan bepaalde klanten wordt betaald.

Deze vereiste is opgenomen in sectie 246 van de Ierse Taxes Consolidation Act 1997 en geldt in het algemeen voor rente betaald aan de volgende klanten:

(i) natuurlijke personen die in Ierland wonen,

(ii) natuurlijke personen die buiten Ierland wonen, tenzij de klant een vrijstelling of een vermindering van de BBL heeft aangevraagd in het kader van een dubbelbelastingverdrag (DBV) tussen Ierland en het land waar de persoon woont.

(iii) Ierse bedrijven

(iv) Bedrijven gevestigd in landen waarmee Ierland GEEN DBV heeft gesloten.

Background:

Het doel van dit document is om onze antwoorden op enkele veelgestelde vragen (FAQ's) over de BBL uiteen te zetten.

Dit document dient uitsluitend ter informatie en geeft geen fiscaal, reglementair of ander advies. Als u niet zeker bent van uw fiscale verplichtingen, raadpleeg dan de Irish Revenue Commissioners, uw lokale belastingdienst of een geschikte belastingadviseur.

Veelgestelde vragen

Op welk type rente is de Ierse BBL van toepassing?

Als ik rente verdien via obligatiecoupons, moet ik dan Ierse BBL betalen?

Ik handel niet in Ierse aandelen, moet ik dan toch Ierse BBL betalen?

Wat is het standaard Ierse BBL-tarief?

Wanneer wordt de 20% BBL toegepast op mijn account?

Welke valuta wordt gebruikt voor de Ierse BBL?

Ik woon in Ierland. Moet ik Ierse BBL betalen?

Ik woon niet in Ierland. Is de Ierse BBL op mij van toepassing?

Is BBL van toepassing op klanten die bedrijven zijn?

Hoe vraag ik een vrijstelling van BBL of een verlaagd BBL-tarief aan?

Waar moet ik mijn voltooide formulier 8-3-6 naartoe sturen?

Hoe dien ik formulier 8-3-6 en bewijsstukken in bij IBIE?

Hoe kan ik de BBL die op mijn account is toegepast terugvorderen?

Hoelang blijft het voltooide formulier 8-3-6 geldig?

Moet ik formulier 8-3-6 voltooien? Kan ik nog steeds handelen als ik het niet voltooi?

Waar kan ik informatie over de Ierse BBL zien op mijn accountafschrift?

BBL is een vast bedrag aan inkomstenbelasting dat wordt ingehouden op het moment dat inkomen aan een persoon wordt betaald.

De Ierse wet beschouwt rentebetalingen als inkomsten. Dit betekent dat IBIE wettelijk verplicht is BBL in te houden op kredietrente op niet-geïnvesteerde kassaldi in de effectenaccounts van onze klanten.

Op welk type rente is de Ierse BBL van toepassing?

De Ierse BBL is van toepassing op kredietrente betaald op langlopend niet-geïnvesteerd kassaldi en op kortetermijnkredietrente wanneer u aandelen van IBIE heeft geleend.

Nee. De rente die u verdient met het Programma voor verhoging van de aandelenopbrengst valt niet onder de Ierse BBL-verplichtingen. De Ierse BBL is alleen van toepassing op kredietrente op niet-geïnvesteerde kassaldi in uw account.

Als ik rente verdien via obligatiecoupons, moet ik dan Ierse BBL betalen?

Nee. Rente die u verdient op obligatiecoupons valt niet onder Ierse BBL-verplichtingen. De Ierse BBL is alleen van toepassing op kredietrente op niet-geïnvesteerde kassaldi in uw account.

Ik handel niet in Ierse aandelen, moet ik dan toch Ierse BBL betalen?

Ja. Als uw account wordt aangehouden door IBIE, valt uw account onder de Ierse BBL op kredietrentebetalingen. Het is niet van belang of u al dan niet in Ierse aandelen handelt.

Wat is het standaard Ierse BBL-tarief?

Het standaardtarief van de BBL is 20%. Meer informatie over kredietrentetarieven vindt u op onze webpagina.

Wanneer wordt de 20% BBL toegepast op mijn account?

Als IBIE verplicht is om BBL toe te passen op uw rentebetalingen, zullen wij dit doen op hetzelfde moment dat de kredietrente op uw account wordt gestort.

IBIE stort de verschuldigde rente op het niet-geïnvesteerde kassaldo op uw account op de derde werkdag van de maand volgend op de maand waarin de rente is opgebouwd. Bijvoorbeeld, rente die in januari is opgebouwd, wordt betaald op de derde werkdag van februari.

Welke valuta wordt gebruikt voor de Ierse BBL?

De Ierse BBL wordt geheven in dezelfde valuta als de kredietrente op de niet-geïnvesteerde kassaldi in uw account.

Ik woon in Ierland. Moet ik Ierse BBL betalen?

Ja. Volgens de Ierse belastingwetgeving zijn alle Ierse natuurlijke personen en partnerschappen onderworpen aan een BBL van 20% op kredietrentebetalingen. Ierse bedrijven zijn ook onderworpen aan BBL, hoewel er enkele beperkte vrijstellingen van toepassing kunnen zijn.

Ik woon niet in Ierland. Is de Ierse BBL op mij van toepassing?

Ja, in het algemeen is de Ierse BBL van toepassing op natuurlijke personen, ongeacht of zij in Ierland wonen of niet.

Als Ierland echter een dubbelbelastingverdrag (DBV) heeft gesloten met het land waar u woont, kunt u op grond van dat DBV een vrijstelling of vermindering van de BBL aanvragen, afhankelijk van de voorwaarden ervan. Zie verderop voor meer informatie.

Informatie over de DTT's van Ierland vindt u op de website van de Irish Revenue https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Is BBL van toepassing op klanten die bedrijven zijn?

BBL is niet van toepassing op bedrijven die gevestigd zijn in landen die een DBV hebben met Ierland.

In het algemeen is de BBL van toepassing op in Ierland gevestigde bedrijven, met enkele uitzonderingen, waaronder;

(a) een beleggingsonderneming zoals bedoeld in artikel 739B van de Taxes Consolidation Act 1997,

(b) rente betaald in de Staat aan een gekwalificeerde vennootschap (zoals bedoeld in artikel 110).

Voor een volledige lijst van vrijstellingen wordt verwezen naar artikel 246, lid 3, van de Taxes Consolidation Act.

Er bestaat geen standaard vrijstellingsformulier voor zakelijke klanten. Om van deze vrijstellingen gebruik te kunnen maken, moeten klanten een door IBIE gevraagd bewijs van hun bedrijfsstatus overleggen.

Hoe vraag ik een vrijstelling van BBL of een verlaagd BBL-tarief aan?

Als u een vrijstelling of vermindering van BBL wilt aanvragen onder de voorwaarden van een DBV, moet u formulier 8-3-6 voltooien en dat formulier terugsturen naar IBIE.

Hieronder volgt een overzicht van de informatie die u bij het voltooien van formulier 8-3-6 moet verstrekken:

1. Uw naam (zorg ervoor dat deze overeenkomt met de naam op uw IBKR-account)

2. Uw adres

3. Uw fiscaal nummer in het land van verblijf

4. Het land waar u uw fiscale woonplaats heeft

5. Het BBL-tarief dat is overeengekomen tussen uw land van fiscale woonplaats en Ierland (zie FAQ over dit onderwerp).

6. Handtekening.

7. Datum.

U moet uw plaatselijke belastingdienst vragen om Formulier 8-3-6 te ondertekenen en af te stempelen voordat u het naar ons terugstuurt.

Meer gedetailleerde informatie over het voltooien van formulier 8-3-6 vindt u op de website van de Irish Revenue Commissioners https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

Als u uw lokale belastingdienst heeft gevraagd formulier 8-3-6 te ondertekenen en deze dit heeft geweigerd, kunt u in plaats daarvan een verklaring van fiscale woonplaats (TRC) van uw lokale belastingdienst indienen, samen met een voltooid formulier 8-3-6 dat niet door uw lokale belastingdienst is ondertekend en afgestempeld. Revenue heeft deze mogelijkheid in januari 2023 ingevoerd, nadat zij door IBIE was geïnformeerd over de moeilijkheden die klanten ondervonden bij het voltooien van het formulier.

De TRC kan alleen worden aanvaard als expliciet wordt vermeld dat u fiscaal inwoner bent van het land waar u woont, overeenkomstig de relevante bepaling van het verdrag ter voorkoming van dubbele belasting tussen Ierland en het land waar u woont. .

Let op: een TRC zal alleen worden aanvaard wanneer u eerst uw lokale belastingdienst heeft verzocht het formulier 8-3-6 te ondertekenen en af te stempelen en deze dit geweigerd heeft of dit niet binnen een redelijke termijn heeft gedaan.

Formulier 8-3-6 en informatie over het voltooien van het formulier 8-3-6 is beschikbaar op de website van de Irish Revenue Commissioners.

Om u te helpen heeft IBIE ook een aantal versies van formulier 8-3-6 opgesteld met bepaalde informatie vooraf ingevuld, afhankelijk van uw fiscale woonplaats. U kunt het meest geschikte formulier kiezen uit de onderstaande lijst.

Formulier 8-3-6 is vertaald in het Frans, Duits, Spaans, Italiaans en Nederlands*

1. EER-landen met 0% bronbelasting.

2. EER-landen met tarieven van meer dan 0% bronbelasting.

|

|

3. Andere landen met een DTA met Ierland (* geeft aan dat er in alle situaties 0% bronbelasting is).

|

Georgië |

Moldavië |

Singapore |

|

|

Armenië |

Ghana |

Montenegro |

Zuid-Afrika* |

|

Australië |

Hong Kong |

Marokko |

Zuid-Korea* |

|

Bahrein* |

India |

Nieuw-Zeeland |

Zwitserland* |

|

Wit-Rusland |

Israël |

Noord-Macedonië* |

Thailand |

|

Bosnië & Herzegovina* |

Japan |

Noorwegen |

Turkije |

|

Botswana |

Kazakhstan |

Pakistan |

Oekraïne |

|

Canada |

Kenia |

Panama |

Verenigde Arabische Emiraten* |

|

Chili |

Kosovo |

Qatar* |

Verenigd Koninkrijk* |

|

China |

Koeweit* |

Russische Federatie* |

Verenigde Staten van Amerika* |

|

Egypte |

Maleisië |

Saudi-Arabië* |

Oezbekistan |

|

Ethiopië |

Mexico |

Servië |

Vietnam |

|

|

|

|

Zambia* |

Elke accounthouder van een gezamenlijke account moet zijn eigen documentatie voltooien. Dit betekent dat elke accounthouder een afzonderlijk formulier 8-3-6 moet voltooien en (indien relevant) dat elke accounthouder een afzonderlijke TRC moet verstrekken.

Waar moet ik mijn voltooide formulier 8-3-6 naartoe sturen?

U moet uw voltooide formulier naar IBIE sturen. U dient het formulier NIET naar Irish Revenue te sturen.

Hoe dien ik formulier 8-3-6 en bewijsstukken in bij IBIE?

U moet een PDF- of JPEG-kopie van het ondertekende formulier e-mailen naar tax-withholding@interactivebrokers.com. Als u geen stempel van uw lokale belastingdienst heeft kunnen verkrijgen, zorg er dan voor dat u ook uw verklaring van fiscale woonplaats (TRC) naar ditzelfde e-mailadres mailt.

Als alternatief kunt u uw ondertekende formulier 8-3-6 uploaden in uw klantenportaal via het tabblad ‘ Document Submission Task'. Als u echter samen met uw formulier een TRC indient, moet u deze apart naar bovenstaand e-mailadres sturen.

Gelieve uw IBIE-accountnummer te vermelden in de onderwerpregel van alle e-mailcorrespondentie. Als u dit niet doet, kan dit de verwerking van uw aanvraag vertragen of verhinderen.

Als uw ingediende documentatie in orde is, stuurt IBIE u een bevestigingsmail waarin staat dat uw formulier werd ontvangen en verwerkt.

Als de door u ingediende documentatie niet in orde is, sturen wij u een e-mail met de aanvullende informatie of documentatie die wij nodig hebben om uw aanvraag te verwerken.

Neem contact op met IBIE als u binnen vier weken niets van ons heeft gehoord.

Er is geen deadline. Voor aanvragen in 2023 geldt een vrijstelling of tariefverlaging van de BBL echter alleen voor rentebetalingen die worden verricht nadat IBIE een voltooide aanvraag heeft ontvangen.

Als wij uw formulier 8-3-6 niet hebben verwerkt tegen de tijd dat de volgende rentebetaling op uw account wordt gedaan, zullen wij alle BBL terugbetalen die na de datum van ontvangst van uw aanvraag werd ingehouden. Terugbetalingen worden weergegeven op afschriften in het gedeelte 'Withholding Tax' (Bronbelasting).

Ja, als u niet onderworpen bent aan BBL, of onderworpen bent aan een verlaagd BBL-tarief op grond van een dubbelbelastingverdrag tussen Ierland en het land waar u woont, heeft u recht op teruggave van de betaalde BBL boven het in de DBV vastgestelde BBL-tarief.

Hoe kan ik de BBL die op mijn account is toegepast terugvorderen?

In het algemeen zijn de aanvraagprocedures (i) om een vrijstelling van BBL of een verlaging van het BBL-tarief aan te vragen en (ii) om reeds geheven BBL terug te vorderen, twee afzonderlijke processen. IBIE wacht op volledige details van de Irish Revenue Authority over hoe klanten de BBL kunnen terugvorderen en zal deze details beschikbaar stellen zodra ze zijn verstrekt.

Voor 2022 heeft Revenue er echter mee ingestemd dat een voltooid formulier 8-3-6 (ondertekend en afgestempeld door de relevante belastingdienst) door IBIE werd ontvangen voor 31 december 2022, kan worden gebruikt om de in 2022 toegepaste BBL terug te vorderen. Dit betekent dat als IBIE op of voor 31 december 2022 een ingevuld formulier van u heeft ontvangen en er in de periode januari-december 2022 BBL op uw account werd toegepast, IBIE die BBL geheel of gedeeltelijk zal terugbetalen, afhankelijk van de Ierse afspraken met uw belastingjurisdictie.

Als u geen formulier 8-3-6 heeft ingediend vóór 31 december 2022 of, als u een formulier 8-3-6 heeft ingediend maar dit onvolledig was (bijvoorbeeld doordat het niet was afgestempeld door uw lokale belastingdienst), moet u afzonderlijk een verzoek indienen om de in 2022 betaalde BBL geheel of gedeeltelijk terug te vorderen. Zoals hierboven vermeld, wacht IBIE op details van de Irish Revenue Authority over de procedure die in aanmerking komende klanten kunnen volgen voor deze terugvordering.

Hoelang blijft het voltooide formulier 8-3-6 geldig?

Een volledig ingevuld formulier 8-3-6 blijft 5 jaar geldig, tenzij er een wezenlijke verandering is in uw feiten en omstandigheden. Dit geldt ook als u aan IBIE een TRC heeft verstrekt ter vervanging van het laten afstempelen van uw formulier 8-3-6 door uw lokale belastingdienst. Als er een materiële wijziging is in uw omstandigheden vanuit fiscaal oogpunt, moet u IBIE onmiddellijk op de hoogte brengen en eventueel een bijgewerkt formulier 8-3-6 indienen. Als u bijvoorbeeld uw fiscale woonplaats verplaatst van het ene naar het andere land, moet u IBIE hiervan op de hoogte stellen en IBIE een formulier 8-3-6 bezorgen, ondertekend en afgestempeld door uw lokale belastingautoriteit van het nieuwe land waar u woont.

Moet ik formulier 8-3-6 voltooien? Kan ik nog steeds handelen als ik het niet voltooi?

U hoeft formulier 8-3-6 niet in te vullen en u kunt nog steeds handelen als u het formulier niet voltooit.

Als u formulier 8-3-6 echter niet voltooit, moet IBIE de BBL tegen een tarief van 20% blijven aftrekken van de kredietrente die op de kassaldi in uw account wordt verdiend.

Waar kan ik informatie over de Ierse BBL zien op mijn accountafschrift?

U kunt informatie over de Ierse BBL terugvinden in het gedeelte 'Withholding Tax’ (Bronbelasting) op het maandelijkse activiteitenoverzicht van uw account.

U kunt deze informatie ook terugvinden op uw dagelijkse afschrift op de 3e werkdag van de maand (wanneer de kredietrente wordt betaald).

Voor meer informatie kunt u terecht op de website van IBIE: https://www.interactivebrokers.ie/en/index.php?f=46788

Deze informatie is verkrijgbaar bij de Irish Revenue Commissioners en/of uw eigen lokale belastingdienst. Om u te helpen heeft IBIE hieronder echter ook een lijst opgesteld met Ierse BBL informatie per jurisdictie.

Door op het land te klikken, komt u bij het betreffende formulier 8-3-6.

Formulier 8-3-6 is vertaald in het Frans, Duits, Spaans, Italiaans en Nederlands*

1. EER-landen met 0% bronbelasting.

2. EER-landen met tarieven van meer dan 0% bronbelasting.

|

|

3. Andere landen met een DTA met Ierland (* geeft aan dat er in alle situaties 0% bronbelasting is).

|

Georgië |

Moldavië |

Singapore |

|

|

Armenië |

Ghana |

Montenegro |

Zuid-Afrika* |

|

Australië |

Hong Kong |

Marokko |

Zuid-Korea* |

|

Bahrein* |

India |

Nieuw-Zeeland |

Zwitserland* |

|

Wit-Rusland |

Israël |

Noord-Macedonië* |

Thailand |

|

Bosnië & Herzegovina* |

Japan |

Noorwegen |

Turkije |

|

Botswana |

Kazakhstan |

Pakistan |

Oekraïne |

|

Canada |

Kenia |

Panama |

Verenigde Arabische Emiraten* |

|

Chili |

Kosovo |

Qatar* |

Verenigd Koninkrijk* |

|

China |

Koeweit* |

Russische Federatie* |

Verenigde Staten van Amerika* |

|

Egypte |

Maleisië |

Saudi-Arabië* |

Oezbekistan |

|

Ethiopië |

Mexico |

Servië |

Vietnam |

|

|

|

|

Zambia* |

FAQs – Irish Income Withholding Tax

Overview:

As an Irish company, Interactive Brokers Ireland Limited (IBIE) is generally required to collect withholding tax (WHT) at a rate of 20% on interest paid to certain clients.

This requirement is set out in section 246 of the Irish Taxes Consolidation Act 1997 and generally applies to interest paid to clients that are:

(i) natural persons resident in Ireland,

(ii) natural persons resident outside Ireland unless the client has successfully applied for an exemption or a reduction in the WHT rate under a Double Tax Treaty (DTT) between Ireland and the person’s country of residence.

(iii) Irish companies

(iv) Companies established in countries with which Ireland has NOT concluded a DTT.

Background:

The purpose of this document is to set out our responses to some frequently asked questions (FAQs) on the WHT.

This document is for information purposes only and does not constitute tax, regulatory or any other kind of advice. If you are unsure of your tax obligations please consult the Irish Revenue Commissioners, your local tax authority or an appropriate tax professional.

FAQs

What type of interest does Irish WHT apply to?

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

I do not trade Irish stocks, do I still have to pay Irish WHT?

What is the standard Irish WHT Rate?

When is the 20% WHT applied to my account?

What currency is used for Irish WHT?

I am resident in Ireland. Do I have to pay Irish WHT?

I am not resident in Ireland. Does Irish WHT apply to me?

Does WHT apply to clients who are companies?

How do I apply for an exemption from WHT or a reduced WHT rate?

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Where should I send my completed Form 8-3-6?

How do I submit Form 8-3-6 and supporting documentation to IBIE?

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

How do I apply to reclaim WHT applied to my account?

How long does a completed Form 8-3-6 remain valid for?

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

Where can I see information relating to Irish WHT on my account statement?

How do I know what WHT rate has been agreed between my country of residence and Ireland?

WHT is a set amount of income tax that is withheld at the time income is paid to a person.

Under Irish law, interest payments are considered income. This means that IBIE is legally required to deduct WHT from credit interests on uninvested cash balances in our clients’ securities accounts.

What type of interest does Irish WHT apply to?

Irish WHT applies to credit interest paid to long settled uninvested cash balances as well as short credit interest where you have borrowed stock from IBIE.

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

No. The interest you earn under the Stock Yield Enhancement Program is not within scope for Irish WHT obligations. Irish WHT only applies to credit interest paid on uninvested cash balances in your account.

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

No. Interest that you earn on Bond Coupons is not within scope for Irish WHT obligations. Irish WHT applies only to credit interest paid on uninvested cash balances in your account.

I do not trade Irish stocks, do I still have to pay Irish WHT?

Yes. If your account is held by IBIE, your account is in scope for Irish WHT on credit interest payments. It is irrelevant whether or not you trade in Irish stocks.

What is the standard Irish WHT Rate?

The standard rate of WHT is 20%. You can find further information on credit interest rates on our webpage.

When is the 20% WHT applied to my account?

If IBIE is required to apply WHT to your interest payments, we will do so at the same time any credit interest is paid to your account.

IBIE pays interest due on the uninvested cash balance in your account on the third business day of the month following the month in which the interest accrued. For example, interest accrued in January will be paid on the third business day in February.

What currency is used for Irish WHT?

Irish WHT is charged in the same currency as the credit interest paid on the uninvested cash balances in your account.

I am resident in Ireland. Do I have to pay Irish WHT?

Yes. Under Irish tax law, all Irish resident individuals and partnerships are subject to 20% WHT on credit interest payments. Irish companies are also subject to WHT, although some limited exemptions may apply.

I am not resident in Ireland. Does Irish WHT apply to me?

Yes, generally Irish WHT applies to natural persons whether or not they reside in Ireland.

However, if Ireland has entered a Double Taxation Treaty (DTT) with your country of residence, that DTA may allow you to apply for an exemption from or reduction in WHT, depending on its terms. Please see further below.

You can find information about Ireland’s DTTs on the Irish Revenue website https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Does WHT apply to clients who are companies?

WHT does not apply to companies resident in countries that have a DTT with Ireland.

In general, WHT applies to Irish resident companies with a few exceptions, including;

(a) an investment undertaking within the meaning of section 739B of the Taxes Consolidation Act 1997,

(b) interest paid in the State to a qualifying company (within the meaning of section 110).

For a full list of exemptions, please refer to Section 246(3) of the Taxes Consolidation Act.

There is no standard exemption form for corporate clients. In order to avail of these exemptions, clients will have to provide proof of their corporate status requested by IBIE.

How do I apply for an exemption from WHT or a reduced WHT rate?

If you wish to apply for a WHT exemption or reduction under the terms of a DTT, you should complete Form 8-3-6, and return that Form to IBIE.

The following is a summary of the information you must provide when completing Form 8-3-6:

1. Your name (please ensure this matches the name on your IBKR account)

2. Your address

3. Your tax reference number in country of residence

4. The country in which you are tax resident

5. The WHT rate agreed between your country of tax residence and Ireland (see FAQ on this topic).

6. Signature.

7. Date.

You must request your local Tax Authority to sign and stamp Form 8-3-6 before returning it to us.

For more detailed information on how to complete Form 8-3-6, please refer to the Irish Revenue Commissioners’ website here https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

If you have asked your local tax authority to sign Form 8-3-6 and they have refused, you can instead submit a Tax Residency Certificate (TRC) from your local Tax Authority, with a completed Form 8-3-6 that has not been signed and stamped by your local tax authority. Revenue introduced this possibility in January 2023, after being informed by IBIE of the difficulties clients were experiencing in completing the Form.

To be acceptable, the TRC must explicitly state that you are tax resident in your country of residence in accordance with the relevant provision of the double taxation treaty between Ireland and your country of residence.

Please note that a TRC will only be accepted where you have first requested your local tax authority to sign and stamp Form 8-3-6 and it has refused to do so or has failed to do so within a reasonable time.

Form 8-3-6 and information about completing the Form 8-3-6 is available on the website of the Irish Revenue Commissioners.

To assist you, IBIE has also prepared a number of versions of Form 8-3-6 with certain information pre-filled, depending on your jurisdiction of tax residency. You can select the most appropriate form from the list below.

Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Each account holder in a joint account needs to complete their own documentation. This means that a separate Form 8-3-6 must be completed by each account holder and (if relevant) a separate TRC must be provided by each account holder.

Where should I send my completed Form 8-3-6?

You should send your completed Form to IBIE. You should NOT send the Form to Irish Revenue.

How do I submit Form 8-3-6 and supporting documentation to IBIE?

You should email a PDF or JPEG copy of the signed form to tax-withholding@interactivebrokers.com. If you have not been able to obtain a stamp from your local tax authority, please ensure that you also email your Tax Residency Certificate (TRC) to this same email address.

Alternatively, you can upload your signed Form 8-3-6 to your Client Portal through the ‘Document Submission Task’ tab. However, if you are submitting a TRC with your Form you will still need to send this separately to the above email address.

Please put your IBIE account number in the email subject line in all email correspondence. A failure to do so may delay or prevent the processing of your application,

If your submitted documentation is in order, IBIE will send you a confirmation email stating that your Form has been received and processed.

If your submitted documentation is not in order, we will send you an email setting out the additional information or documentation we require to process your application.

Please follow up with IBIE if you have not heard from us within four weeks.

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

There is no deadline. However, for applications made in 2023, a WHT exemption or rate reduction will only apply to interest payments made after IBIE has received a complete application.

If we have not processed your Form 8-3-6 by the time the next interest payment is made to your account we will refund any WHT deducted after the date we received your application. Refunds will be visible in the Withholding Tax section of a statement.

Yes, if you are not subject to WHT, or are subject to a reduced WHT rate by virtue of a Double Taxation Treaty between Ireland and your country of residence, you will be entitled to reclaim WHT paid in excess of the WHT rate set out in the DTT.

How do I apply to reclaim WHT applied to my account?

Generally, the application process (i) to apply for an exemption from WHT or a reduction in the WHT rate going forward and (ii) to reclaim WHT already charged, are two separate processes. IBIE is awaiting full details from the Irish Revenue Authority on how clients can make reclaims on WHT and will make these details available once provided.

However, for 2022, Revenue has agreed to allow a completed Form 8-3-6 (signed and stamped by the relevant Tax Authority) received by IBIE before 31 December 2022, to be used to reclaim WHT applied in 2022. This means that if IBIE received a completed form from you on or before 31 December 2022 and WHT was applied to your account from January – December 2022, IBIE will refund all or part of that WHT, depending on Ireland’s arrangements with your tax jurisdiction.

If you did not provide a Form 8-3-6 before 31 December 2022 or, if you provided a Form 8-3-6 but it was incomplete (for example by not being stamped by your local tax authority), you must separately apply for a full or partial reclaim of WHT paid in 2022 and 2023. Further details on the reclaim process may be found in an article titled Irish Tax Withholding Reclaim Process. For your convenience, the full article may be viewed here.

How long does a completed Form 8-3-6 remain valid for?

A fully completed Form 8-3-6 remains valid for 5 years unless there is a material change in your facts and circumstances. This also applies if you have provided IBIE with a TRC in lieu of having your Form 8-3-6 stamped by your local tax authority. If there is a material change to your circumstances from a tax perspective, you must advise IBIE immediately and provide an updated Form 8-3-6 where appropriate. For example, if you move tax residency from one country to another, you should advise IBIE and provide IBIE with a Form 8-3-6, signed and stamped by your local tax authority from your new country of residence.

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

You do not have to complete Form 8-3-6 and you will still be able to trade if you do not complete the form.

However, if you do not complete Form 8-3-6 IBIE must continue to deduct WHT at a rate of 20% from the credit interest earned on cash balances in your account.

Where can I see information relating to Irish WHT on my account statement?

You can review information relating to Irish WHT in the ‘Withholding Tax’ section of your monthly account activity statement.

You can also view this information in your daily statement on the 3rd business day of the month (when credit interest is paid).

Please see the IBIE website here for more information: https://www.interactivebrokers.ie/en/index.php?f=46788

How do I know what WHT rate has been agreed between my country of residence and Ireland?

This information is available from the Irish Revenue Commissioners and/or your own local tax authority. However, in order to assist you, IBIE has also prepared a list of Irish WHT information by jurisdiction below.

By clicking on the country below, it will bring you to the relevant Form 8-3-6.

*Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

Benchmark Interest Calculation – Reference Rate Descriptions

|

Currency

|

Reference rate

|

Description

|

|

USD

|

Fed Funds Effective

|

Volume weighted average of the transactions processed through the Federal Reserve between member banks. It is intended to reflect the best estimate of interbank financing activity for Reserve Bank members and is the reference for many short-term money market transactions in the broader market.

|

| AED | EIBOR | Is the daily reference rate at which the Panel Banks are able and willing to access UAE Dirham funding, just prior to 11:00 local time. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

AUD

|

RBA Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of Australia to influence short term interest rates.

|

| BGN | LEONIA Plus (Lev Overnight Index Average Plus) | Is a weighted reference rate of concluded and effected overnight deposit transactions on the interbank market. |

|

BRL

|

Brazil CETIP DI Interbank Deposit Rate

|

Brazil’s Interbank Deposit Rate is the daily average annualized rate calculated by the number of business days in the month, of the one-day interbank deposit rates.

|

|

CAD

|

Bank of Canada Overnight Lending Rate

|

Refers to a 1-day rate set by Bank of Canada to influence short term interest rates.

|

|

CHF

|

SARON

|

Stands for Swiss Average Rate Overnight and represents the overnight interest rate of the secured funding market for the Swiss Franc. SARON is administered by SIX.

|

|

CNH

|

CNH HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in CNH are being quoted to prime banks in the Hong Kong interbank market.

|

|

CZK

|

PRIBOR

|

Average interest rate at which term deposits are offered between prime banks.

|

|

DKK

|

Denmark Tomorrow/Next

|

The interest rate at which a bank is prepared to lend Danish kroner to a prime bank on an uncollateralized basis day to day.

|

|

EUR

|

€STR

|

Stands for Euro Short-Term Rate and is the rate which reflects the wholesale euro unsecured overnight borrowing costs of euro area banks. The rate is published by the ECB and is based on transactions conducted and settled on the previous day and which are deemed to be executed at arm’s length and thereby reflect market rates in an unbiased way.

|

|

GBP

|

SONIA

|

Stands for Sterling Overnight Index Average and is the effective overnight interest rate paid by banks for unsecured transactions in the British sterling market. SONIA is administered by the Bank of England.

|

|

HKD

|

HKD HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in HKD are being quoted to prime banks in the Hong Kong interbank market.

|

|

HUF

|

BUBOR

|

Stands for Budapest Interbank Offered Rates and is the average interest rate at which term deposits are offered between prime banks.

|

| HUF | Hungary 3 Month Treasury Bill | Is an annualized yield on Hungarian 3 month Treasury bills. |

|

ILS

|

TELBOR

|

Stands for Tel Aviv Inter-Bank Offered Rate and is based on interest rate quotes by a number of contributors in the inter-bank market.

|

|

INR

|

Indian Rupee Overnight Interest Rate Fixing

|

A rate based on overnight call money trade data from the NDS-Call system within the first hour of trading.

|

|

JPY

|

TONAR

|

Stands for Tokyo Overnight Average Rate and is a measure of the cost of borrowing in the Japanese yen unsecured overnight money market for Japanese Yen. TONAR is administered by the Bank of Japan.

|

|

KRW

|

KORIBOR

|

Average of the leading interest rates for KRW as determined by a group of large Korean banks. The benchmark utilizes the KORIBOR with 1 week maturity.

|

|

MXN

|

TIIE

|

The interbank "equilibrium" rate based on the quotes provided by money center banks as calculated by the Mexican Central Bank. The benchmark TIIE is based on 28-day deposits so is atypical as a measure for short term funds (most currencies have an overnight or similar short-term benchmark).

|

|

NOK

|

Norwegian Overnight Weighted Average

|

The interest rate on unsecured overnight interbank loans between banks that are active in the Norwegian overnight market.

|

|

NZD

|

NZD Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of New Zealand to influence short term interest rates.

|

|

PLN

|

WIBOR

|

Stands for Warsaw Interbank Offered Rates and is a measure of unsecured deposits concluded between market participants.

|

| RON | ROBOR (Romanian Overnight Interbank Offered Rate) | Calculated daily as a trimmed arithmetic average of the quotations by main banks on the interbank market. |

| SAR | SAIBOR | Is a daily benchmark using contributions from a panel of Contributor Banks. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

SEK

|

STIBOR

|

Daily fixing based on a group of large Swedish banks.

|

|

SGD

|

SOR

|

Stands for the SGD Swap Offer Rate and represents the cost of borrowing SGD synthetically by borrowing USD for the same maturity and swapping USD in return for SGD.

|

|

TRY

|

TLREF

|