System requirements for FaceKom interviews

Interactive Brokers Central Europe ZRt ("IBCE") is required, by regulation, to confirm applicant's identity via video interview. Interviews are conducted using a regulatory compliant remote client identification system offered by FaceKom. The minimum system requirements necessary to participate in the IBCE video interview are as follows:

- PC, laptop or mobile devices: Android OS 4+ and Chrome or Android 5+ with built-in Chrome, iOS Safari 11+.

- Supported browsers from PC / laptop: Google Chrome v44 or later, Mozilla Firefox v39 or later, Opera (since 2018), Microsoft Edge 15+ Safari 11.

- Hardware requirements: Intel Core i3, i5, or i7 (AMD or equivalent), RAM: minimum 2GB. Camera: HD (720p) is recommended.

Preguntas frecuentes sobre el programa de optimización del rendimiento de acciones

¿Cuál es el propósito del Programa de optimización del rendimiento de acciones?

El Programa de optimización del rendimiento de acciones les proporciona a los clientes la oportunidad de obtener un ingreso adicional a partir de las posiciones sobre valores que de otro modo quedarían segregadas (es decir, valores totalmente pagados y con exceso de margen) al permitirle a IBKR prestar esos valores a terceros. Los clientes que participen del programa recibirán una garantía en efectivo (títulos del Tesoro de EE. UU. o efectivo) para asegurar la devolución del préstamo de acciones una vez finalizado el plazo.

¿Qué son los valores totalmente pagados y con exceso de margen?

Los valores totalmente pagados son valores en la cuenta de un cliente que se han pagado en su totalidad. Los valores con exceso de margen son valores que no se han pagado en su totalidad aún, pero cuyo valor de mercado excede en un 140 % del saldo deudor de margen del cliente.

¿Cómo se determinan los ingresos recibidos por un cliente sobre una transacción de préstamo del Programa de optimización del rendimiento de acciones?

El ingreso que recibe el cliente a cambio de acciones entregadas en préstamo depende de los tipos establecidos en el mercado extrabursátil de préstamo de valores. Estos tipos pueden variar significativamente, no solo por el valor entregado en préstamo en particular, sino también por la fecha del préstamo. En general, IBKR paga intereses a los participantes sobre su garantía al tipo que se aproxima al 50 % de las cantidades obtenidas por IBKR por el préstamo de acciones

¿Cómo se determina la cantidad de la garantía para un préstamo determinado?

La garantía (títulos del Tesoro de EE. UU. o efectivo) subyacente del préstamo de valores, y que se utiliza para determinar los pagos de intereses, está determinada por los usos y convenciones de la industria, mediante los cuales el precio de cierre de la acción se multiplica por un porcentaje determinado (generalmente entre 102-105 %), y luego se redondea al dólar/centavo/penique más cercano. Existen distintas convenciones de la industria por divisa. Por ejemplo, un préstamo de 100 acciones de una acción en USD que cierre a 59.24 USD sería equivalente a 6,100 USD (59.24 USD * 1.02 = 60.4248 USD; redondeado a 61 USD, multiplicado por 100). La tabla a continuación contiene las distintas convenciones de la industria por divisa:

| USD | 102 %; redondeado al dólar más cercano |

| CAD | 102 %; redondeado al dólar más cercano |

| EUR | 105 %; redondeado al centavo más cercano |

| CHF | 105 %; redondeado al céntimo (rappen) más cercano |

| GBP | 105 %; redondeado al penique más cercano |

| HKD | 105 %; redondeado al centavo más cercano |

Para obtener más información, consulte el artículo KB1146.

¿Cómo y dónde se mantiene la garantía para préstamos del Programa de optimización del rendimiento de acciones?

Para los clientes de IB LLC, la garantía se mantendrá en forma de efectivo o títulos del Tesoro de EE. UU., y se transferirá para su salvaguarda a la filial de IB LLC, IBKR Securities Service LLC ("IBKRSS"). La garantía para sus préstamos de acuerdo con el Programa se mantendrán con IBKRSS en una cuenta para su beneficio, respecto de la cual tendrá una garantía prendaria de primer grado perfeccionada. En caso de incumplimiento por parte de IB LLC, podrá tener acceso a su garantía mediante IBKRSS directamente sin necesidad de pasar por IB LLC. Si deseo obtener más información, consulte el Acuerdo de control para cuentas de valores disponible aquí. Para aquellos clientes que no sean clientes de IB LLC, la entidad que mantenga la cuenta estará a cargo del mantenimiento y la protección de la garantía. Por ejemplo, para las cuentas de IBIE, será IBIE quien mantenga y proteja las garantías.

¿Cómo afectan al interés las ventas largas, las transferencias de valores entregados en préstamo mediante el Programa de optimización del rendimiento de acciones de IBKR o la desuscripción del programa?

Los intereses dejarán de devengar el próximo día hábil luego de la fecha de negociación (T+1). Los intereses también dejarán de devengar el próximo día hábil luego de la fecha de acreditación de la transferencia o desuscripción.

¿Cuáles son los requisitos de elegibilidad para participar del Programa de optimización del rendimiento de acciones de IBKR?

| ENTIDADES ELEGIBLES |

| IB LLC |

| IB UK (excluyendo las cuentas SIPP) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (excluyendo las cuentas RRSP/TFSA) |

| IB Singapore |

| TIPOS DE CUENTAS ELEGIBLES |

| Efectivo (capital mínimo de 50,000 USD a la fecha de inscripción) |

| Margen |

| Cuentas de cliente de asesor financiero* |

| Cuentas de cliente de brókeres introductorios: declaradas y confidenciales* |

| Cuentas ómnibus de brókeres introductorios |

| Límite de negociación independiente (STL) |

*La cuenta que se suscriba deberá cumplir con los requisitos respecto del capital mínimo para cuentas de margen o cuentas de efectivo.

Los clientes de IB Japan, IB Europe SARL, IBKR Australia e IB India no son elegibles. Los clientes de Japón e India que mantengan cuentas con IB LLC son elegibles.

Además, las cuentas de cliente de los asesores financieros, los clientes de IBroker no confidenciales y los brókeres ómnibus que cumplan con los requisitos anteriores también podrán participar. En el caso de los asesores financieros y los IBroker no confidenciales, los clientes mismos deberán firmar los acuerdos. Para los brókeres ómnibus, el bróker es quien firma el acuerdo.

¿Son las cuentas IRA elegibles para participar del Programa de optimización del rendimiento de acciones?

Sí.

¿Son las particiones de las cuentas IRA gestionadas por Interactive Brokers Asset Management elegibles para participar del Programa de optimización del rendimiento de acciones?

No.

¿Son las cuentas SIPP del Reino Unido elegibles para participar del Programa de optimización del rendimiento de acciones?

No.

¿Qué sucede si el capital en una cuenta de efectivo que participa del programa cae por debajo del límite requerido para calificar de 50,000 USD?

La cuenta de efectivo debe cumplir con este requisito de capital mínimo únicamente al momento de inscribirse en el programa. Si posteriormente el capital cae por debajo de ese límite, los préstamos existentes o la capacidad de iniciar nuevos préstamos no se verán afectados.

¿Cómo me inscribo en el Programa de optimización del rendimiento de acciones?

Para inscribirse, inicie sesión en Client Portal. Una vez conectado, haga clic en el menú Usuario (el icono de perfil en la esquina superior derecha) y luego en Gestionar cuenta. En la sección Configuración, haga clic en el icono Configurar (engranaje) junto a Programa de optimización del rendimiento de acciones. Seleccione la casilla en la pantalla siguiente y haga clic en Continuar. Se le presentarán los formularios y las declaraciones necesarios para inscribirse en el programa. Una vez que los haya leído y firmado, su solicitud se enviará para su procesamiento. Permita que transcurra un lapso de 24 a 48 horas para que su inscripción se active.

¿Cómo se puede cancelar la participación en el Programa de optimización del rendimiento de acciones?

Para cancelar su inscripción, inicie sesión en Client Portal. Una vez conectado, haga clic en el menú Usuario (el icono de perfil en la esquina superior derecha) y luego en Gestionar cuenta. En la sección Configuración, haga clic en el icono Configurar (engranaje) junto a Programa de optimización del rendimiento de acciones. Deseleccione la casilla en la pantalla siguiente y haga clic en Continuar. Su solicitud se enviará para su procesamiento. Permita que transcurra un lapso de 24 a 48 horas para que su solicitud se procese.

Si una cuenta se inscribe y cancela esa inscripción posteriormente, ¿cuándo se puede volver a inscribirse en el programa?

Luego de cancelar la inscripción, la cuenta no podrá volver a inscribirse hasta dentro de 90 días calendario.

¿Qué tipos de posiciones sobre valores son elegibles para préstamo?

| Mercado de EE. UU. | Mercado de la UE | Mercado de HK | Mercado de CAD |

| Acciones ordinarias (cotizadas en bolsa, PINK y OTCBB) | Acciones ordinarias (cotizadas en bolsa) | Acciones ordinarias (cotizadas en bolsa) | Acciones ordinarias (cotizadas en bolsa) |

| ETF | ETF | ETF | ETF |

| Acciones preferentes | Acciones preferentes | Acciones preferentes | Acciones preferentes |

| Bonos corporativos* |

*Los bonos municipales no son elegibles.

¿Existen restricciones sobre el préstamo de acciones que negocien en el mercado secundario luego de una OPV?

No, mientras la cuenta no esté restringida para los títulos elegibles que se mantengan en la cuenta.

¿Cómo determina IBKR la cantidad de acciones que son elegibles para préstamo?

El primer paso es determinar el valor de las acciones sobre las cuales IBKR mantiene una garantía de margen, si las hubiere, y puede prestar sin participación del cliente en el Programa de optimización del rendimiento de acciones. Un bróker que financie las compras de clientes de valores a través de un préstamo de margen tiene permitido por ley dar en préstamo o prenda como garantía los valores de ese cliente hasta el 140 % del saldo deudor en efectivo. Por ejemplo, si un cliente que mantiene un saldo de efectivo de 50,000 USD compra valores que tienen un valor de mercado de 100,000 USD, el saldo deudor o de préstamo será de 50,000 USD, y el bróker mantiene un gravamen sobre el 140 % de dicho saldo, o 70,000 USD en valores. Todos los valores que mantenga el cliente y que excedan de dicha cantidad se considerarán valores con exceso de margen (30 000 USD, en este ejemplo), y deberán separarse a menos que el cliente le proporcione a IBKR la autorización para realizar un préstamo a través del Programa de optimización del rendimiento de acciones.

El saldo deudor se determina primero convirtiendo todos los saldos de efectivo no denominados en USD a USD, y luego respaldando todo producido de la venta de acciones en corto (convertido a USD según sea necesario). Si el resultado es negativo, liberaremos hasta el 140 % de dicha cifra negativa. Además, no se considerarán los saldos de efectivo mantenidos en el segmento de productos básicos o para metales "spot" y CFD. Para obtener más información, haga clic aquí

EJEMPLO 1: El cliente tiene una posición en largo de EUR 100,000 en una cuenta con divisa base USD con un tipo EUR.USD de 1.40. El cliente compra acciones denominadas en USD por un valor de 112,000 USD (equivalente a 80,000 EUR). Todos los valores se consideran totalmente pagados como saldos de efectivo, ya que al convertirse en USD constituyen un crédito.

| Componente | EUR | USD | Base (USD) |

| Saldo | 100,000 | (112,000) | 28,000 USD |

| Acciones largas | 112,000 USD | 112,000 USD | |

| Valor neto de liquidación | 140,000 USD |

EJEMPLO 2: El cliente mantiene una posición larga por 80,000 USD, acciones largas denominadas en USD por 100,000 USD, y acciones cortas denominadas en USD por 100,000 USD. Los valores largos que suman 28,000 USD se consideran valores de margen, y el restante de valores con exceso de margen por 72,000 USD. Esto se determina al restar las ganancias de las acciones cortas del saldo de efectivo (80,000 USD - 100,000 USD) y multiplicando el débito resultante por 140 % (20,000 USD * 1.4 = 28,000 USD)

| Componente | Base (USD) |

| Saldo | 80,000 USD |

| Acciones largas | 100,000 USD |

| Acciones cortas | (100,000 USD) |

| Valor neto de liquidación | 80,000 USD |

¿Prestará IBKR todas las acciones elegibles?

No existe una garantía de que todas las acciones elegibles en una cuenta determinada puedan prestarse mediante el Programa de optimización del rendimiento de acciones, ya que es probable que no exista un mercado a un tipo beneficioso para algunos valores. Es probable que IBKR no tenga acceso a un mercado con tomadores de préstamo que deseen tomar préstamos o que IBKR no desee prestar sus acciones.

¿Los préstamos del Programa de optimización del rendimiento de acciones se realizan solo en incrementos de 100?

No. Los préstamos pueden realizarse por cualquier cantidad de una acción entera, aunque externamente solo realizamos préstamos por múltiplos de 100 acciones. Por este motivo, existe la posibilidad de que podamos prestar 75 acciones de un cliente y 25 de otro en caso de que exista una demanda externa por el préstamo de 100 acciones.

¿Cómo se asignan los préstamos entre clientes cuando la oferta de acciones disponibles para entregar en préstamo excede la demanda de préstamo?

En caso de que la demanda de préstamo para una acción determinada sea inferior a la oferta de acciones disponible para préstamo de los participantes del Programa de optimización del rendimiento de acciones, los préstamos se asignarán a prorrata. Por ejemplo, si el total de la oferta del programa es de 20,000 acciones de XYZ, y la demanda es por 10,000 acciones de XYZ, cada cliente prestará el 50 % de sus acciones elegibles.

¿Las acciones se prestan solamente a otros clientes de IBKR o a terceros?

Las acciones podrán prestarse tanto a clientes de IBKR como a terceros.

¿Puede un participante del Programa de optimización del rendimiento de acciones determinar las acciones que IBKR puede prestar?

No. IBKR gestiona el programa en su totalidad. Luego de determinar los valores que IBKR se encuentra autorizado a prestar en virtud del gravamen sobre el préstamo de margen (si los hubiera), IBKR tiene la discreción de determinar si alguno de los valores totalmente pagados o con exceso de margen pueden prestarse, y de iniciar los préstamos.

¿Existen restricciones sobre la venta de valores que se hayan prestado mediante el Programa de optimización del rendimiento de acciones?

Las acciones entregadas en préstamo pueden venderse en cualquier momento sin restricción alguna. No es necesario devolver las acciones con tiempo para liquidar la venta de las acciones, y los ingresos de la venta se acreditará en la cuenta del cliente en la fecha normal de liquidación. Además, el préstamo finalizará a la apertura del día hábil siguiente a la fecha de venta de la acción.

¿Puede un cliente vender calls cubiertas contra acciones que se hayan prestado mediante el Programa de optimización del rendimiento de acciones, y recibir el tratamiento de margen de una call cubierta?

Sí. Un préstamo de acciones no afecta su requisito de margen sobre una base sin cobertura o apalancada debido a que el prestamista retiene la exposición a las ganancias o pérdidas asociadas con la posición prestada.

¿Qué sucede con las acciones objeto de un préstamo, y que se entregan posteriormente contra la asignación de una call o ejercicio de una put?

El préstamo finalizará el T+1 de la acción (negociación, asignación, ejercicio) en el cual se cerró o redujo la posición.

¿Qué sucede con las acciones objeto de un préstamo cuya negociación se detiene posteriormente?

Una detención no afecta directamente la capacidad de prestar acciones. Mientras IBKR pueda continuar prestando las acciones, dicho préstamo seguirá en vigor sin importar la detención de las acciones.

¿Puede la garantía de un préstamo transferirse al segmento de commodities para cubrir el margen o la variación?

No. La garantía que asegure el préstamo nunca afecta el margen ni la financiación.

¿Qué sucede si un participante del programa inicia un préstamo de margen o aumenta un saldo de préstamo existente?

Si un cliente mantiene valores totalmente pagados que se hayan prestado mediante el Programa de optimización del rendimiento de acciones, y luego inicia un préstamo de margen, el préstamo se cancelará, siempre que los valores no califiquen como valores con exceso de margen. De manera similar, si un cliente que mantiene valores con exceso de margen (que se hayan prestado mediante el programa) aumenta el préstamo de margen existente, el préstamo podrá cancelarse siempre que los valores ya no califiquen como valores con exceso de margen.

¿Bajo qué circunstancias se cancelará un préstamo de acciones?

En caso de producirse alguna de las siguientes situaciones (entre otras), el préstamo de acciones se cancelará automáticamente:

- Si el cliente decide dejar de participar en el programa

- Transferencia de acciones

- Préstamo de determinadas cantidades contra las acciones

- Venta de acciones

- Asignación de call/ejercicio de put

- Cierre de la cuenta

¿Los participantes del Programa de optimización del rendimiento de acciones reciben dividendos sobre las acciones entregadas en préstamo?

Las acciones del Programa de optimización del rendimiento de acciones que se prestan generalmente se recuperan del tomador del préstamo antes de la fecha ex dividendo para capturar el dividendo y evitar pagos en lugar de los dividendos. De todos modos, aún es posible recibir un pago en lugar de dividendos.

¿Los participantes del Programa de optimización del rendimiento de acciones retienen derechos a voto sobre las acciones entregadas en préstamo?

No. El tomador del préstamo de acciones tiene el derecho a voto o a proporcionar su consentimiento respecto de los valores si la fecha de registro o fecha límite para la votación, proporcionar su consentimiento, o tomar otra medida caiga dentro del plazo del préstamo.

¿Reciben los participantes del Programa de optimización del rendimiento de acciones derechos, warrants o acciones spin-off sobre las acciones entregadas en préstamo?

Sí. El prestamista de los valores recibirá los derechos, warrants, acciones spin-off y distribuciones realizadas sobre los valores entregados en préstamo.

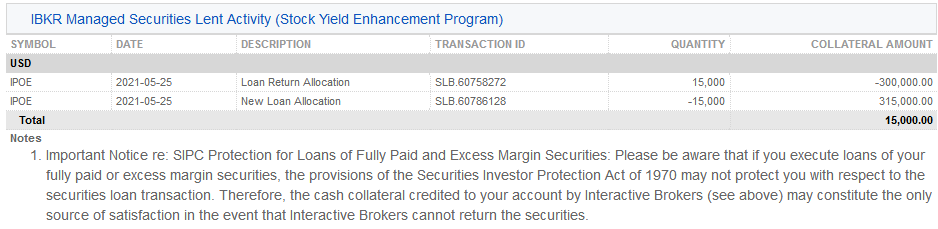

¿Cómo se reflejan los préstamos en el extracto de actividad?

La garantía de préstamo, las acciones en circulación, la actividad y los ingresos se reflejan en las siguientes 6 secciones del extracto:

1. Detalle de efectivo – información sobre el saldo inicial de la garantía (en títulos del Tesoro de EE. UU. o efectivo), cambio neto resultante de la actividad de préstamo (positiva si se inician nuevos préstamos; negativa si se trata del rendimiento neto) y el saldo final de la garantía.

2. Resumen de la posición neta sobre acciones – para cada acción, información sobre el total de acciones en IBKR, la cantidad de acciones tomadas en préstamo, la cantidad de acciones entregadas en préstamo, y las acciones netas (= acciones en IBKR + acciones tomadas en préstamo - acciones entregadas en préstamo).

3. Valores gestionados por IBKR entregados en préstamo (Programa de optimización del rendimiento de acciones) – listas para cada acción prestada mediante el Programa de optimización del rendimiento de acciones, la cantidad de acciones entregadas en préstamo, y el tipo de interés (%).

3a. Garantía prendaria gestionada por IBKR mantenida en IBSS (Programa de optimización del rendimiento de acciones) - los clientes de IB LLC verán una sección adicional en su extracto en donde se mostrarán los títulos del Tesoro de EE. UU. que se mantienen específicamente como garantía, la cantidad, el precio y el valor total que asegura el préstamo de acciones.

4. Actividad de los valores gestionados por IBKR entregados en préstamo (Programa de optimización del rendimiento de acciones) – información sobre la actividad del préstamo para cada valor, incluyendo las asignaciones de la rentabilidad del préstamo (es decir, préstamos cancelados); nuevas asignaciones de préstamos (es decir, préstamos iniciados); la cantidad de acciones; el tipo de interés neto (%); el tipo de interés sobre la garantía del cliente (%); y la cantidad de la garantía.

5. Información sobre los intereses por actividad de los valores gestionados por IBKR entregados en préstamos (Programa de optimización del rendimiento de acciones) – información sobre la base de un préstamo individual que incluye el tipo de interés obtenido por IBKR (%); los ingresos obtenidos por IBKR (representa los ingresos totales que IBKR obtiene del préstamo que equivale a {cantidad de la garantía * tipo de interés}/360; el tipo de interés sobre la garantía del cliente (representa aproximadamente la mitad de los ingresos que IB obtiene sobre el préstamo); y los intereses pagados al cliente (representa los ingresos por intereses obtenidos sobre la garantía del cliente)

Nota: esta sección solo se mostrará si el devengo de los intereses obtenido por el cliente excede de 1 USD para el periodo del extracto.

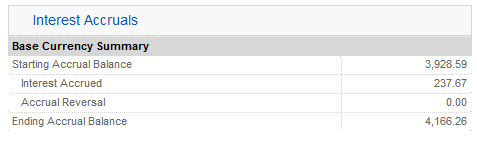

6. Devengos de los intereses – los ingresos por intereses se contabilizan aquí como un devengo de intereses, y se considera como cualquier otro devengo de intereses (agregado pero solo mostrado como un devengo cuando exceda de 1 USD y se deposite en efectivo mensualmente). Para los fines de los informes anuales, estos ingresos por intereses se informarán en el formulario 1099 emitido para los contribuyentes fiscales en EE. UU.

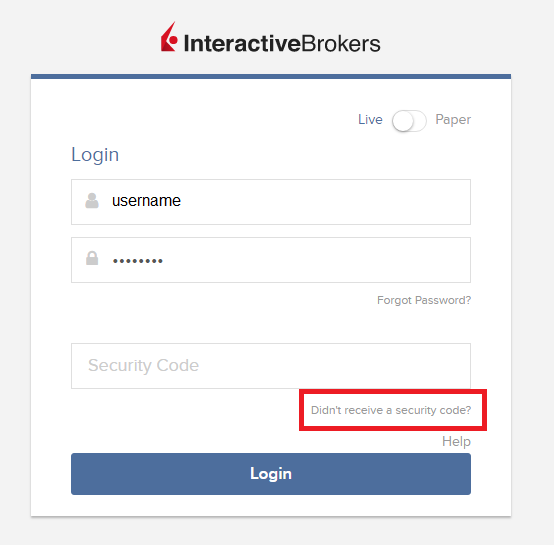

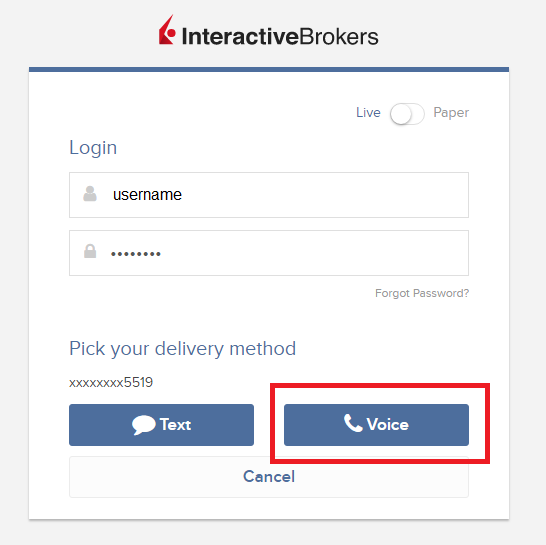

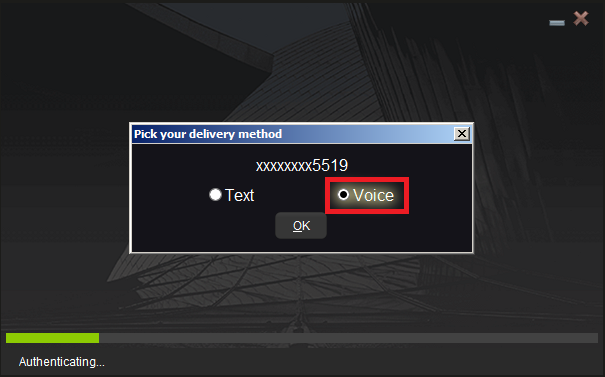

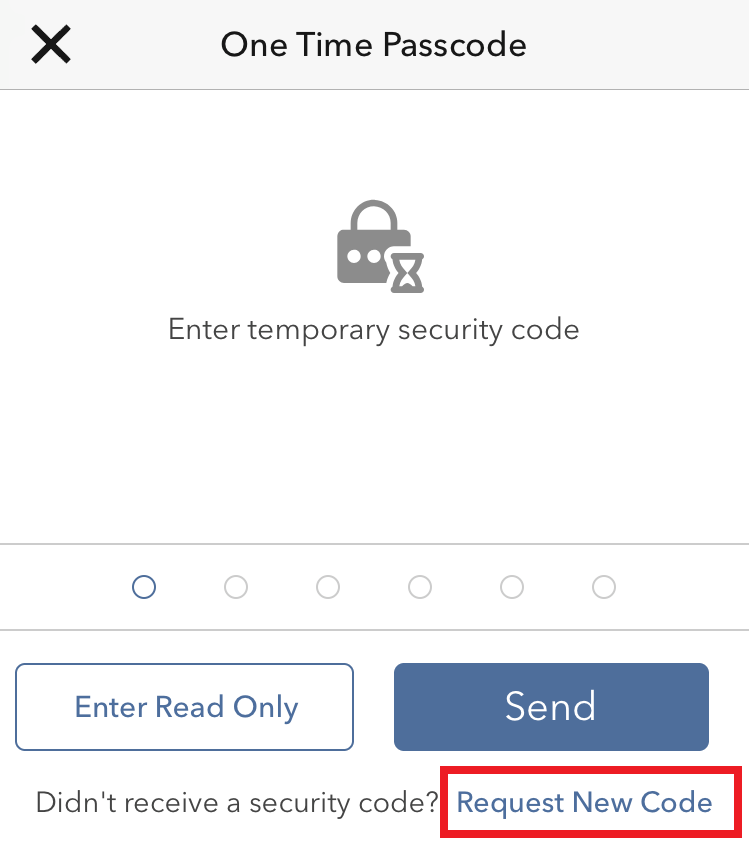

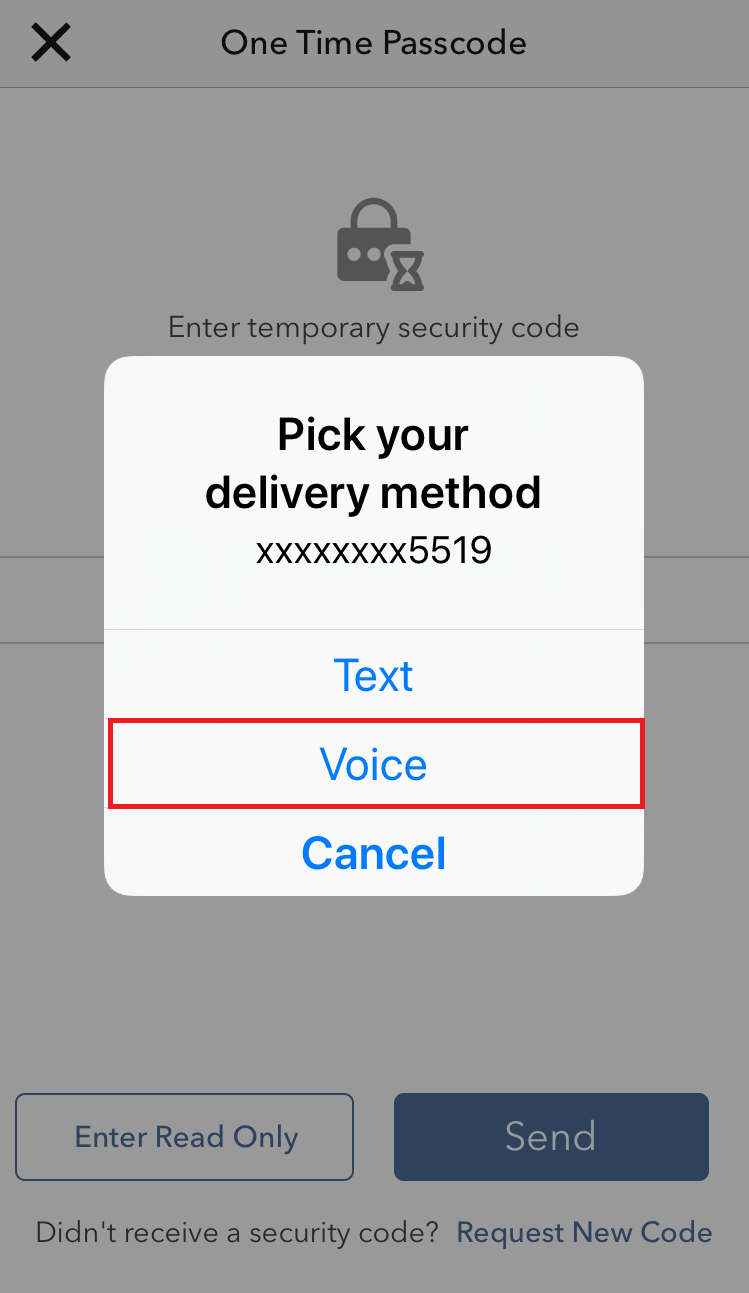

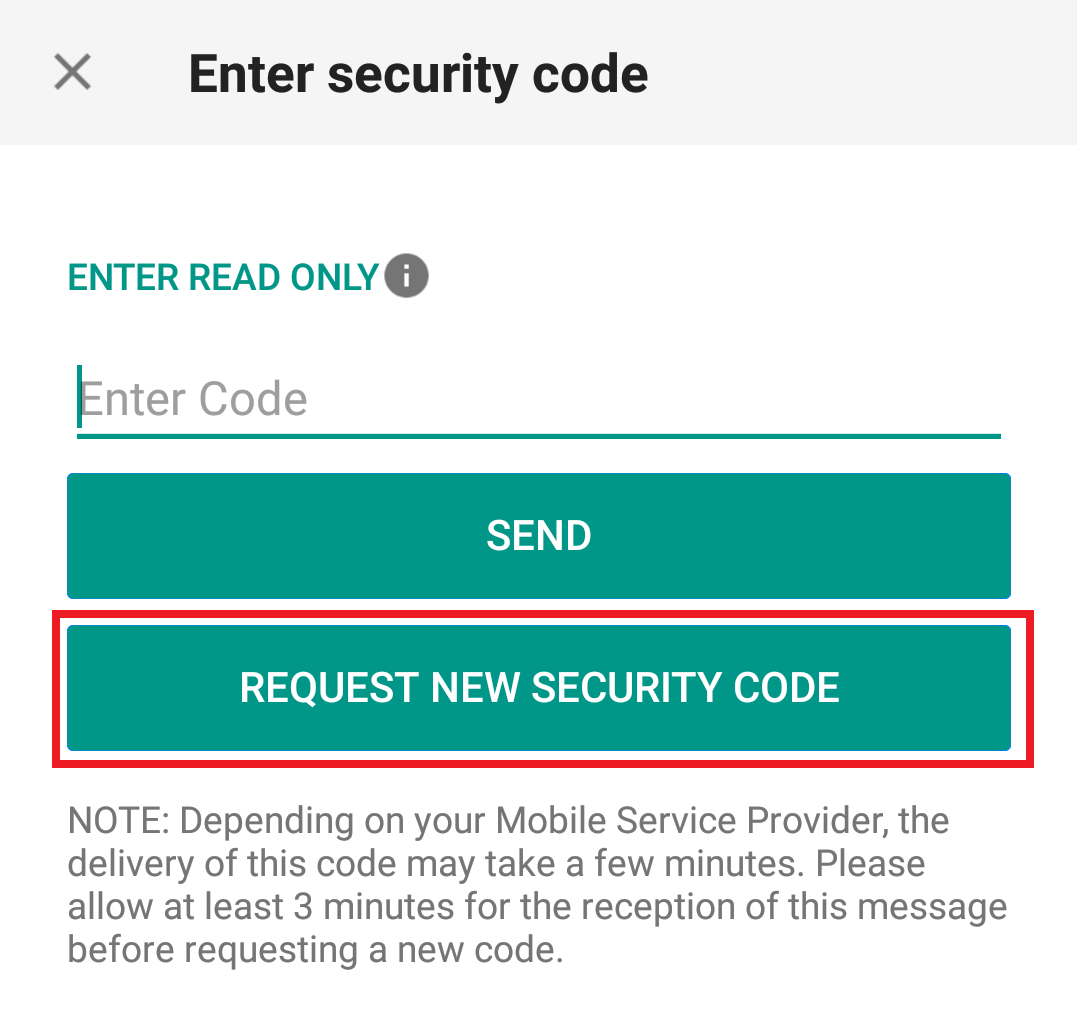

Cómo utilizar las rellamadas para recibir códigos de autenticación de acceso

Background:

Si tiene los mensajes de texto (SMS) activados como el método de autenticación en dos factores, puede utilizar las rellamadas para recibir códigos de autenticación para el acceso. El siguiente artículo proporciona instrucciones paso a paso para conseguir esto.

Cómo realizar una rellamada

Podrá seleccionar Voz si no recibe su código de autenticación de acceso. Recibirá su código de autenticación de acceso mediante una rellamada automática. Siga las instrucciones a continuación, dependiendo de la plataforma a la cuál esté intentando conectarse.

Client Portal

1. Haga clic en "¿No ha recibido un código de seguridad?"

2. De las dos opciones, seleccione "Voz" y espere la rellamada.

3. Luego de seleccionar Voz, debería recibir la rellamada dentro de un minuto. Espere la rellamada y esté listo para escribir el código que se le proporcionará.

TWS

1. Haga clic en "Solicitar nuevo código de seguridad"

2. Para las dos nuevas opciones, seleccione "Voz" y haga clic en Aceptar. Luego, espere la rellamada

3. Luego de seleccionar Voz, debería recibir la rellamada dentro de un minuto. Espere la rellamada y esté listo para escribir el código que se le proporcionará.

Nota: las rellamadas para TWS solo están disponibles en las versiones ÚLTIMA y BETA.

IBKR Mobile - iOS

1. Haga clic en "Solicitar nuevo código"

2. De las dos opciones, seleccione "Voz" y espere la rellamada.

3. Luego de seleccionar Voz, debería recibir la rellamada dentro de un minuto. Espere la rellamada y esté listo para escribir el código que se le proporcionará.

IBKR Mobile - Android

1. Haga clic en "Solicitar nuevo código de seguridad"

2. De las dos opciones, seleccione "Voz" y espere la rellamada.

3. Luego de seleccionar Voz, debería recibir la rellamada dentro de un minuto. Espere la rellamada y esté listo para escribir el código que se le proporcionará.

Referencias:

- Cómo conectarse con la autenticación por SMS

- Resumen del sistema de acceso seguro

- Información y procedimientos relacionados con dispositivos de seguridad

- Método de autenticación de IBKR Mobile

Preguntas frecuentes: migración de cuentas a IBIE en el contexto del Brexit

Overview:

Este es un documento importante respecto de la transferencia propuesta de su cuenta de IBUK e IBLLC a IBIE que requiere de su atención. Lea el documento completo antes de tomar una decisión respecto de las cuestiones incluidas en la carta de presentación que se le envió por correo electrónico.

Background:

Lea las siguientes preguntas frecuentes cuidadosamente, ya que contiene un resumen de algunos de los cambios claves en el marco normativo vinculados a la Transferencia Propuesta (tal como de describe a continuación) y brinda respuestas a algunas de las interrogantes más generales que pueda tener. Estas preguntas deberían leerse junto con la carta de presentación y los documentos que le enviamos adjuntos a la carta de presentación. En caso de necesitar más información, contacte con nosotros utilizando la información de contacto proporcionada en la carta de presentación. Estas preguntas frecuentes reemplazan al artículo anterior puesto a su disposición bajo el título "Preguntas frecuentes: el Brexit y la migración de cuentas" (“preguntas frecuentes originales”) debido a que refleja información actualizada, y le pedimos que las lea detenidamente. Con el alcance de las posibles discrepancias entre estas preguntas frecuentes y las preguntas frecuentes originales, utilice como referencia la información contenida en estas preguntas.

Discusiones:

Estas preguntas frecuentes se dividen en tres partes.

- La Parte A establece la información clave con relación a la transferencia propuesta (tal como se indica a continuación).

- La Parte B cubre los aspectos legales y normativos claves como resultado de la transferencia propuesta (tal como se indica a continuación).

- La Parte C está destinada a responder otras preguntas que pueda tener, así como a proporcionar más información práctica con relación a lo que cambiará y lo que no luego de la Transferencia Propuesta (tal como se indica a continuación).

PARTE A: LA TRANSFERENCIA PROPUESTA

1. ¿Cuál es la situación actual y por qué deben realizarse cambios?

Como bien sabe, actualmente, su relación con Interactive Brokers se encuentra a cargo de nuestra entidad con sede en el Reino Unido, más concretamente Interactive Brokers (U.K.) Limited (“IBUK”) y los servicios que le proporcionamos son servicios de IBUK y, dependiendo del producto con el que opere, de nuestra filial en EE. UU., de Interactive Brokers LLC (“IBLLC”). Actualmente IBUK utiliza lo que se conoce como pasaporte de servicios financieros para poder cumplir con su parte de la provisión de servicios en Europa continental. Nuestra hipótesis de trabajo es que, al finalizar el periodo de transición del Brexit a fines de este año, IBUK perderá esta capacidad y, a partir del 1 de enero de 2021, Interactive Brokers deberá realizar algunos cambios con relación a la entidad legal con la que deberá operar.

2. ¿Cuáles son los "cambios" a los que se refiere el apartado anterior?

Hemos establecido una nueva entidad legal de Interactive Brokers en Irlanda, más concretamente, Interactive Brokers Ireland Limited (“IBIE”). La propuesta es transferir los negocios que mantiene actualmente con IBUK e IBLLC a IBIE. En otras palabras, nuestra intención es que todas sus cuentas, inversiones y servicios actualmente proporcionados por IBUK e IBLLC pasen a ser servicios que proporcione IBIE de manera singular (a fines prácticos, nos referiremos a esta migración como la “Transferencia Propuesta”).

3. ¿Cuándo tendrá lugar la Transferencia Propuesta?

Nos comunicaremos con usted por escrito nuevamente antes de la Transferencia Propuesta. Sin embargo, esto no sucederá a menos (y hasta) que IBIE se encuentre autorizada por el regulador de servicios financieros de Irlanda, el Banco Central de Irlanda.

4. ¿Quién es IBIE? ¿Qué tipo de empresa es?

A partir del 22 de diciembre de 2020, IBIE ha sido autorizada por el Banco Central de Irlanda como empresa de inversiones. Su estado normativo y perfil son muy similares al de IBUK. Esto se debe a que IBIE e IBUK están autorizadas conforme con la segunda Directiva sobre Mercados de Instrumentos Financieros (Directiva 2014/65/UE). Esta es una ley aplicable en toda la UE cuyo propósito es, en la mayor medida posible, armonizar el modo en el que se regulan las empresas de inversiones en la UE.

Esto no quiere decir que las normativas sean idénticas entre sí en lo que respecta a las normativas que se aplican para su relación actual con IBUK y las que se aplicarán una vez que se transfiera su cuenta a IBIE. Explicaremos estas cuestiones de manera más detallada en la Parte B de estas preguntas frecuentes.

5. ¿Cuál es la información legal sobre IBIE?

Interactive Brokers Ireland Limited es una sociedad limitada (número de registro 657406) y se encuentra registrada en el Registro de Sociedades de la Oficina del Registro de Sociedades de Irlanda. La dirección registrada es 10 Earlsfort Terrace, Dublín 2, D02 T380, Irlanda. Aún nos encontramos finalizando la información de contacto diario de IBIE y lo contactaremos con esta información en el debido momento.

6. ¿Quién regulará IBIE y cuál es su información de contacto?

Tal como se indica arriba, nuestra solicitud para que el Banco Central de Irlanda reconozca a IBIE como una empresa de inversión se encuentra pendiente. Una vez que la solicitud se apruebe tal como lo anticipamos, el Banco Central de Irlanda será el regulador competente para IBIE (del mismo modo en que la Financial Conduct Authority es el regulador competente para IBUK). A continuación se incluye la información de contacto del Banco Central de Irlanda:

Ubicación

Banco Central de Irlanda

New Wapping Street

North Wall Quay

Dublín 1

D01 F7X3

Números de contacto

Teléfono: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Dirección de correo postal

Central Bank of Ireland

P.O. Box 559

Dublín 1

Línea de ayuda pública

Correo electrónico: enquiries@centralbank.ie

Llamadas internacionales económicas (Lo-Call): 1890 777 777

Teléfono: +353 (0)1 224 5800

7. ¿En dónde se ubica IBIE en Interactive Brokers Group?

IBIE es una subsidiaria de propiedad absoluta que forma parte de Interactive Brokers Group.

8. ¿Qué significa la Transferencia Propuesta para mí? ¿Se producirá un impacto significativo?

No anticipamos ningún impacto significativo para usted como resultado de la Transferencia Propuesta. Sin embargo, es muy importante que lea estas preguntas frecuentes y se asegure de entender los cambios.

9. ¿Qué debo hacer si deseo seguir operando con Interactive Brokers?

Si desea continuar operando con Interactive Brokers, necesitamos de su cooperación y participación.

Más concretamente, necesitamos que preste su consentimiento y acepte el acuerdo de cliente y demás documentos disponibles en la sección Información importante del proceso de la Trasferencia Propuesta, así como las cuestiones normativas que se detallan en la Carta de presentación, y en las secciones Información importante y Consentimiento del proceso de la Transferencia Propuesta. Puede hacer esto si sigue las instrucciones en la carta de presentación.

Para aclarar este asunto, no tiene que prestar su consentimiento para la Transferencia Propuesta si considera que la propuesta lo afecta negativamente. Sin embargo, en caso de que decida rechazarla, es posible que IBUK no pueda continuar prestando servicios para su cuenta una vez finalizado el periodo de transición del Brexit. En caso de que eso suceda, su cuenta quedará restringida para realizar nuevas operaciones o transferir nuevos activos. Siempre tiene la posibilidad de transferir su cuenta a otro bróker. Si desea rechazarla, siga las instrucciones que se indican en la carta de presentación.

En cualquier caso, le solicitamos que lea estas preguntas frecuentes y la carta de presentación antes de decidir aceptar o rechazar la Transferencia Propuesta.

10. ¿Qué sucede ahora?

Si presta su consentimiento para realizar la transferencia, complete todas las acciones que se indican en la carta de presentación y prepararemos su cuenta para la Transferencia Propuesta. Luego de la Transferencia Propuesta, IBIE se comunicará por escrito con usted para transmitirle la información acerca de su nueva relación.

PARTE B: CAMBIOS LEGALES Y NORMATIVOS QUE DEBERÍA CONSIDERAR

1. ¿Qué términos y condiciones regirán su relación con IBIE luego de la Transferencia Propuesta? ¿Son distintos de los términos y condiciones que se aplican actualmente?

Las negociaciones que realice luego de la Transferencia Propuesta se regirán por el nuevo acuerdo de cliente entre usted e IBIE. Tendrá una copia del nuevo acuerdo de cliente a su disposición en la sección Información importante del proceso de la Transferencia Propuesta. Consulte la pregunta A3 arriba con relación al periodo de la Transferencia Propuesta.

2. ¿Qué normas de conducta comercial (incluyendo mejor ejecución) se aplicarán para mi relación con IBIE? ¿Existen diferencias significativas que se apliquen para mi relación con IBIE en comparación con mi relación existente con IBUK?

Existen algunos cambios que debería considerar, los cuales explicaremos a continuación.

Si opera con IBUK sobre una base de "gestión" (en otras palabras, negocia opciones sobre índices, futuros y opciones sobre futuros e IBUK gestiona sus cuentas y custodia sus activos), las normas de conducta comercial de Financial Conduct Authority se aplican actualmente para su caso. Estas normas se basan principalmente en la segunda Directiva sobre Mercados de Instrumentos Financieros, la Directiva sobre mercados de Instrumentos Financieros y varias directivas y normas delegadas (conjuntamente, “MiFID”). Con relación a la mejor ejecución, cuando corresponda, IBUK deberá tomar los pasos necesarios para alcanzar el mejor resultado posible cuando ejecute su orden.

En caso de que actualmente realice negocios con IBUK sobre una base de "introducción" (en otras palabras, negocia productos fuera de aquellos mencionados en el apartado anterior y tiene una relación con IBUK y su filial en EE. UU., IBLLC), se aplicará en su caso una mezcla de normas de conducta comercial. Por ejemplo, respecto de la introducción de sus negocios con IBLLC, se aplicarán las normas de conducta comercial de Financial Conduct Authority (consultar arriba al respecto). Una vez que se introduzca a IBLLC, las normas y normativas de Securities and Exchange Commission de EE. UU. y Commodity Futures Trading Commission de EE UU. (entre otras) se aplicarán para la función de IBLLC (lo que incluye sus obligaciones con relación a la mejor ejecución y custodia).

Tenga en consideración que, en términos generales, es probable que sus negocios se dividan entre estos dos escenarios (en otras palabras, parte de sus negocios se realizan sobre una base de "gestión" mientras que parte de estos se realizan sobre una base de "introducción").

En adelante, la distinción entre negocios "gestionados" o de "introducción" no se aplicarán y, en cada caso indicado arriba, las normas de conducta comercial de Irlanda se aplicarán exclusivamente para su relación con IBIE. Al igual que las normas de Financial Conduct Authority del Reino Unido, las reglas de conducta comercial de Irlanda se fundamentan en las directivas MiFID, y las obligaciones de IBIE con relación a la mejor ejecución reflejan aquellas que se aplican actualmente a IBUK.

En nuestra opinión, mientras que las normas que se apliquen para nuestra relación cambien, no consideramos dichos cambios como cambios significativos o que puedan resultar en un menor grado de protección para usted.

3. ¿Cómo se mantendrán mis inversiones en custodia con IBIE desde una perspectiva legal o normativa? ¿Existen diferencias significativas que se apliquen para mi relación con IBIE en comparación con mi relación existente con IBUK?

Las normas que se aplican actualmente dependen de la naturaleza de sus negocios actualmente con IBUK (consulte la pregunta B2 arriba). Cuando realice negocios "gestionados" con IBUK, se aplicarán las normas de Financial Conduct Authority sobre activos de clientes (o "CASS"). Se basan principalmente sobre las directivas MiFID. Cuando realice negocios de "introducción" con IBUK e IBLLC, se aplicarán las normas de custodia de EE. UU. respecto de sus activos en custodia.

En adelante, tal como se indica arriba, la diferencia entre negocios "gestionados" y de "introducción" no se aplicará y, en cada caso indicado arriba, las normas de custodia de Irlanda se aplicarán exclusivamente a su relación con IBIE. Al igual que con las normas de Financial Conduct Authority del Reino Unido, estas se basan principalmente en las directivas MiFID. Consulte el documento de información sobre activos claves del cliente que se adjunta en la sección Información importante con relación el régimen de custodia de Irlanda.

4. ¿Cómo estoy protegido contra las pérdidas? ¿Existen diferencias significativas que se apliquen para mi relación con IBIE en comparación con mi relación existente con IBUK?

Actualmente, sus activos elegibles están protegidos contra pérdidas con Securities Investor Corporation de EE. UU. por un máximo de hasta 500 000 USD (condicionado a un sublímite de efectivo de 250 000 USD) o bien con Financial Services Compensation Scheme del Reino Unido por un máximo de hasta 50 000 GBP (el régimen que se aplique dependerá del segmento relevante de su cuenta IBUK. tal como se explica arriba en el apartado B2). Luego de la Transferencia Propuesta, el Sistema de indemnización de los inversores de Irlanda, el cual está administrado por The Investor Compensation Company DAC, protegerá sus activos contra pérdidas en caso de que IBIE no cumpla con sus obligaciones para con usted.

El sistema de indemnización de Irlanda es similar al sistema de indemnización al cual tiene acceso en el Reino Unido, aunque con un límite menor. El propósito del Sistema de indemnización de los inversores de Irlanda es pagarle una indemnización (condicionada a ciertos límites) si ha invertido dinero o tiene instrumentos de inversión en alguno de los siguientes casos:

- Una empresa cesa en sus operaciones comerciales y no puede devolverle sus inversiones o dinero; y

- Se ha dictado una decisión del Banco Central de Irlanda o una sentencia judicial conforme con la ley Investor Compensation Act de 1998;

The Investor Compensation Company DAC (ICCL) administra el programa. IBIE será un miembro del programa.

El sistema cubre productos de inversión, entre los que se incluyen:

- Acciones de empresas públicas y privadas

- Unidades en sistemas de inversión colectiva

- Pólizas de seguros de vida (incluye fondos vinculados a la unidad)

- Pólizas de seguros que no sean seguros de vida

- Bonos indexados

- Futuros y opciones

Normalmente, solo podrá realizar una reclamación luego de que una empresa cese en sus actividades comerciales y sus activos se hayan liquidado y distribuido entre sus acreedores. Verifique la información sobre los límites de los sistemas que pueden aplicarse; no todas las pérdidas podrán recuperarse, ya que existen niveles máximos establecidos para las indemnizaciones. El Sistema de indemnización de los inversores de Irlanda (ICCL) le pagará una indemnización del 90 % de la cantidad que haya perdido hasta un máximo de 20 000 €.

5. ¿Cómo realizo una queja sobre IBIE? ¿Existen diferencias significativas que se apliquen para mi relación con IBIE en comparación con mi relación existente con IBUK? ¿Qué sucede si mi queja se relaciona con algo que sucedió mientras era cliente de IBUK?

El nuevo acuerdo de cliente establece cómo presentar una queja ante IBIE. Los procedimientos de gestión de quejas son muy similares a aquellos que se aplican a su relación existente con IBUK. Si el sustento de su queja se relaciona con algo que sucedió antes de la Transferencia Propuesta, debería dirigir su queja a IBUK. IBUK seguirá estando autorizada como una empresa de inversión luego del Brexit. Su información de contacto actual seguirá siendo la misma en caso de que necesite contactar con IBUK.

6. Luego de la Transferencia Propuesta, ¿tendré aún acceso al Defensor de servicios financieros?

En caso de tener una reclamación, los inversores deberían seguir el procedimiento para reclamaciones que se indica en el acuerdo de cliente. Tal como se explicó en las preguntas frecuentes originales, una vez que la Transferencia Propuesta haya tenido lugar, el Defensor de servicios financieros del Reino Unido ya no tendrá jurisdicción sobre las reclamaciones que pueda tener respecto de IBUK. Sin embargo, tenga en cuenta que Irlanda tiene un programa de resolución de disputas en forma de Defensor de servicios financieros y jubilaciones (“FSPO”). Este organismo es un programa de resolución de disputas gratuito e independiente para servicios financieros. Puede ser elegible para presentar una queja ante el FSPO si se trata de una "queja elegible". Podrá encontrar más información acerca de las "quejas elegibles" en el siguiente sitio web: www.fspo.ie. Puede contactar con el FSPO a través de los siguientes medios:

Dirección de correo postal

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublín 2

D02 VH29

Teléfono

+353 (0)1 567 7000

Correo electrónico

7. ¿Cómo se procesarán y protegerán mis datos personales? ¿Existen diferencias significativas que se apliquen para mi relación con IBIE en comparación con mi relación existente con IBUK en este contexto?

Consulte las preguntas frecuentes originales para obtener más información. En resumen, no existirán cambios significativos.

PARTE C: OTRAS CUESTIONES PRÁCTICAS Y PASOS A SEGUIR

1. ¿A quién debería contactar antes de que tenga lugar la Transferencia Propuesta y luego de la transferencia si tengo dudas en algún momento?

Normalmente, debería contactar con IBUK en caso de tener dudas respecto de cuestiones anteriores a la Transferencia Propuesta y debería contactar con IBIE para todas las cuestiones que le sigan a la Transferencia Propuesta. Sin importar a quien contacte en Interactive Brokers, le aseguremos que su consulta se trate diligentemente y lo ayudaremos a conectarse con la persona o el departamento adecuados.

2. ¿El rango de productos ofrecido será el mismo?

Nuestras expectativas actuales son que IBIE le ofrezca el mismo rango de productos que IBUK.

Pueden existir restricciones en operaciones de divisas que podrían crear un saldo negativo o aumentar un saldo negativo preexistente en cualquiera de las divisas que lo componen. Sin embargo, los mismos pares de divisas pueden negociarse como CFD sobre fórex. Los contratos por diferencias son instrumentos complejos, y lo invitamos a leer cuidadosamente las advertencias sobre riesgos de CFD antes de negociar estos instrumentos luego de la transferencia de su cuenta.

Tenga en cuenta que IBIE ofrece financiación para valores y operaciones con productos básicos, pero no permitirá el retiro de fondos prestados. Podrá retirar el efectivo que no se necesite para mantener sus posiciones abiertas. En caso de desear retirar fondos adicionales, puede vender sus posiciones y retirar el producido.

3. Actualmente negocio derivados extrabursátiles con IBUK, ¿qué sucederá con mis posiciones abiertas?

Sus posiciones abiertas se transferirán a IBIE y se enfrentará a IBIE en lugar de IBUK. No tendrá ninguna relación legal con IBUK respecto de dichas posiciones. Le proporcionaremos un documento actualizado con información clave sobre el inversor (siga el enlace a la página de inicio del documento en PRIIPs en la carta de presentación).

4. ¿Qué sucede con los valores que le he concedido a IBUK/IBLLC como parte de un préstamo de margen?

Si le ha proporcionado un valor o garantía a IBUK/IBLLC, se transferirá a IBIE -la nueva entidad en Irlanda- luego de que tenga lugar la Transferencia Propuesta.

No anticipamos que necesite tomar pasos para reflejar el cambio de beneficiario, aunque es probable que debamos tomar pasos administrativos propios para actualizar los registros de seguridad con el cambio en los detalles. Sin embargo, esto no debería afectar nuestra prioridad ni afectar de otro modo la fecha a partir de la cual la garantía sea válida.

5. ¿Tendré acceso a la misma plataforma de negociación o estaré condicionado a cambios en el software luego de las migraciones?

La migración no tendrá un impacto sobre el software que utiliza para negociar o administrar su cuenta. La tecnología seguirá siendo la que usa hoy en día.

6. ¿Se transferirán todos los saldos en las cuentas al mismo tiempo?

Todos los saldos, con la excepción de los devengados (p. ej., intereses y dividendos) se transferirán al mismo tiempo. Una vez que los devengos se hayan publicado en efectivo, se transferirán automáticamente a la cuenta migrada.

7. ¿Qué sucederá en mi cuenta corriente luego de la migración?

Una vez que todos los devengos se hayan transferido, su cuenta corriente se cerrará y no podrá accederse a ella para negociar. Sin embargo, quedará accesible mediante un selector de cuenta de Client Portal a los fines de visualizar e imprimir extractos históricos.

8. ¿Cambiarán las comisiones y tarifas de IBKR cuando se migre mi cuenta?

No. Las comisiones y tarifas de IBKR no varían de acuerdo al bróker con el cual se mantiene su cuenta.

9. ¿Cambiarán mis permisos de negociación cuando se migre mi cuenta?

No. Sus permisos de negociación no cambiarán cuando se migre su cuenta.

10. ¿Se transferirán las órdenes abiertas (p. ej., Good-til-Canceled) cuando se migre mi cuenta?

Las órdenes abiertas no se transferirán a la nueva cuenta; sin embargo, le recomendamos a nuestros clientes que revisen sus órdenes inmediatamente luego de la migración para asegurarse de que las órdenes abiertas coincidan con sus intenciones de negociación.

11. ¿Estaré condicionado por la regla de negociación de patrón diario de EE. UU. una vez que se migre mi cuenta?

Las cuentas que se mantengan con IBUK están condicionadas a la regla de negociación de patrón diario de EE. UU. (PDT) debido a que IBLLC, un bróker estadounidense, es el que introduce y transfiere las cuentas. La regla PDT restringe las cuentas con patrimonios inferiores a 25 000 USD a no más de 3 negociaciones por día dentro de cualquier periodo de 5 días hábiles.

Todas las cuentas migradas a IBIE no se introducirán a IBLLC y, por lo tanto, no quedarán condicionadas a la regla PDT.

12. ¿Recibiré un único extracto de actividad anual combinado al finalizar el año?

No. Recibirá un extracto anual para su cuenta existente que cubrirá el periodo comprendido entre el 1 de enero de 2020 hasta la fecha de migración, y un segundo extracto anual para su nueva cuenta, el cual cubrirá el periodo comprendido entre la fecha de migración hasta finalizar el año.

13. ¿Se transferirá la base de coste actual de las posiciones cuando se migre mi cuenta?

Sí, esta migración no tendrá un impacto sobre la base del coste de sus posiciones.

14. ¿Retendrá la cuenta migrada la misma configuración que la cuenta actual?

La configuración de la cuenta luego de la migración coincidirá con la cuenta actual, dentro del alcance permitido por las leyes. Esto incluye atributos como la capacidad de margen, datos de mercado, usuarios adicionales y alertas. En ciertas instancias, una cuenta podrá migrarse a una jurisdicción en donde no pueda ofrecerse el alcance completo de la elegibilidad del producto. Los clientes que mantengan productos restringidos pueden migrarse y mantenerse, o pueden cerrar estas posiciones, pero no se les permitirá aumentar la posición.

15. ¿Cambiarán mis credenciales para el inicio de sesión?

No. Su nombre de usuario, contraseña y proceso de autenticación en dos factores existentes para su cuenta seguirán activos luego de la migración. Sin embargo, se le asignará un nuevo id. de cuenta para su cuenta migrada.

FAQS: IBIE Account Transfer

Overview:

This is an important document regarding the proposed transfer of your account from IBUK and IBLLC to IBIE that requires your attention. Please read the entirety of this document ahead of taking any action referred to in the Covering Letter sent to you via email.

Background:

Please take time to read these FAQs, which summarise some of the key changes to the regulatory framework which will be brought about by the Proposed Transfer (as described below) and provide answers to some of the more general questions that you may have. The FAQs should be read in conjunction with the Covering Letter. If you require any further information, please get in touch with us using the contact details provided in the Covering Letter.

Discussion:

The FAQs are split into three parts.

- Part A sets out key information in relation to the Proposed Transfer (as described below).

- Part B covers key legal and regulatory topics that arise as a result of the Proposed Transfer (as described below).

- Part C aims to answer any other questions that you may have and provides some further and more practical information in relation to what will and will not be changing following the Proposed Transfer (as described below).

PART A – THE PROPOSED TRANSFER

1. What is the situation currently?

As you will be aware, at present, your relationship with Interactive Brokers is led by our entity based in the United Kingdom, specifically Interactive Brokers (U.K.) Limited (“IBUK”) and the services provided to you are provided by IBUK and, depending on the products you do business in, our US affiliate Interactive Brokers LLC (“IBLLC”).

2. What is Interactive Brokers requesting?

We are inviting all clients domiciled in the European Economic Area (“EEA”) to transfer their accounts to one of our brokers based in Europe.

We propose to transfer the relationship that you currently have with IBUK and IBLLC to Interactive Brokers Ireland Limited (“IBIE”), an Interactive Brokers investment firm located in Ireland. It is our intention that all of your accounts, investments and services currently provided to you by IBUK and IBLLC will instead be singularly provided by IBIE (for convenience we will refer to this as the “Proposed Transfer”).

3. Who is IBIE? What sort of a firm is it?

IBIE is an investment firm regulated by the Central Bank of Ireland and authorised pursuant to the second Markets in Financial Instruments Directive (Directive 2014/65/EU). IBIE is an affiliate of IBUK and IBLLC.

4. What are IBIE’s legal details?

Interactive Brokers Ireland Limited is registered as a private company limited by shares (registration number 657406) and is listed in the Register of Companies maintained by the Irish Companies Registration Office. Its registered address is 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. IBIE can be contracted by telephone at 00800-42-276537 or electronically through the IBIE website at www.interactivebrokers.ie.

5. Who regulates IBIE and what are their contact details?

As set out above the Central Bank of Ireland is the competent regulator for IBIE (in the same way that the Financial Conduct Authority is the competent regulator for IBUK). IBIE is included in the Central Bank of Ireland’s register of authorised firms under number 423427. The Central Bank of Ireland’s contact details are set out below:

Location

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contact Numbers

Phone: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Postal Address

Central Bank of Ireland

P.O. Box 559

Dublin 1

Public Helpline

E-mail: enquiries@centralbank.ie

Lo-Call: 1890 777 777

Phone: +353 (0)1 224 5800

6. Where does IBIE fit with respect to the broader Interactive Brokers group?

IBIE is a wholly-owned subsidiary that sits within the broader Interactive Brokers Group.

7. What does the Proposed Transfer mean for me? Will there be any material impacts?

We do not anticipate any material impacts for you as a result of the Proposed Transfer. Nonetheless, it is very important that you read these FAQs carefully and in full and make sure that you understand what the changes are for you.

8. What do I have to do if I want to continue doing business with Interactive Brokers?

If you would like to continue to do business with Interactive Brokers, we require your cooperation and action.

Specifically, we need you to consent and agree to the Customer Agreement and other Documents available under the Important Information section of the Proposed Transfer process and to the regulatory matters outlined in the Covering Letter, the Important Information and Consent sections of the Proposed Transfer process. You can do this by following the instructions in the Covering Letter.

To be clear, you do not have to consent to the Proposed Transfer if you feel that you may be adversely affected by it. You have the option of transferring your positions to another broker or closing your positions and transferring any cash balance to another account.

If you do not take action by December 7, 2022, your account will be restricted from opening new transactions or transferring in new assets. You always have the ability to transfer your account to another broker. If you wish to decline, please follow the instructions in the Covering Letter.

In either case, we ask that you read the entirety of this FAQs and the Covering Letter before deciding to consent to or decline the Proposed Transfer.

9. What happens next?

If you consent to the transfer, please complete all actions detailed in the Covering Letter and we will prepare your account to be transferred to IBIE. Once your account is transferred, IBIE will write to you with further information about your new relationship with them.

PART B – LEGAL AND REGULATORY CHANGES THAT YOU SHOULD BE AWARE OF

1. What terms and conditions will govern my relationship with IBIE following the Proposed Transfer? Are these different to the ones that currently apply?

Trades that you conduct after the Proposed Transfer will be governed by the new Customer Agreement between you and IBIE. A copy of the IBIE Customer Agreement is available in the Important Information section of the Proposed Transfer process.

2. What conduct of business rules (including best execution) will apply to my relationship with IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

There are some changes to be aware of, which we explain below.

If you do business with IBUK on a “carried” basis (in other words, you trade index options, futures and futures options and IBUK carries your account and custodies your assets) then the Financial Conduct Authority’s conduct of business rules currently apply to you. These rules are based heavily on the recast Markets in Financial Instruments Directive, the Markets in Financial Regulation and various delegated directives and regulations (collectively, “MiFID”). In relation to best execution, where it applies, IBUK must take all sufficient steps to achieve the best possible result for you when we execute your order.

If you currently do business with IBUK on an “introduced” basis (in other words, you trade products outside of those mentioned in the previous paragraph and you have a relationship with both IBUK and its US affiliate, IBLLC) a mix of conduct of business rules will currently apply to you. For instance, with respect to the introduction of your business to IBLLC, the Financial Conduct Authority’s conduct of business rules will apply (see above in relation to these). Once introduced to IBLLC, the relevant U.S. Securities and Exchange Commission and U.S. Commodity Futures Trading Commission rules and regulations (among others) will apply to IBLLC’s role (including its obligations in relation to best execution and custody).

Please note that it is of course possible that your business is split across these two scenarios (in other words some of your business is conducted on a “carried” basis while some of it is conducted on an “introduced” basis).

Going forward, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish conduct of business rules will exclusively apply to your relationship with IBIE. Similar to the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID and IBIE’s obligations in relation to best execution will largely mirror those that currently apply to IBUK.

In our view, while the rules that apply to our relationship will change, we do not consider such changes to be material or to result in a lesser degree of protection being afforded to you.

3. How will my investments that I custody with IBIE be held from a legal/regulatory perspective? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

The rules that currently apply depends on the sort of business that you presently have with IBUK (please see the response to Question B2 above). Where you conduct “carried” business with IBUK, the Financial Conduct Authority’s client asset (or “CASS”) rules will apply. These rules are based heavily on MiFID. Where you conduct “introduced” business with IBUK and IBLLC, the US custody rules will apply to your custody assets.

Going forward, as set out above, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish custody rules will exclusively apply to your relationship with IBIE. Like the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID. Please consult the Client Assets Key Information Document provided in the Important Information section in relation to the Irish custody regime.

4. How am I protected against loss? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

Currently, your eligible assets are protected from loss either under the US Securities Investor Protection Corporation at an amount of up to USD 500,000 (subject to a cash sublimit of USD 250,000) or the UK Financial Services Compensation Scheme at an amount up to GBP 50,000 (which regime applies depends on the relevant segment of your IBUK account, as explained in the response to Question B2 above). After the Proposed Transfer, the Irish Investor Compensation Scheme, which is administered by The Investor Compensation Company DAC, may protect your assets from loss should IBIE default and be unable to meet its obligations to you.

Ireland’s compensation scheme is similar to the compensation scheme you have access to in the UK, albeit with a lower limit. The purpose of the Irish Investor Compensation Scheme is to pay compensation to you (subject to certain limits) if you have invested money or investment instruments in either of the following cases:

- A firm goes out of business and cannot return your investments or money; and

- A Central Bank of Ireland determination or a court ruling has been made under the Investor Compensation Act 1998.

The Investor Compensation Company DAC (ICCL) administers the scheme. IBIE will be a member of the scheme.

The scheme covers investment products including:

- Public and private company shares

- Units in collective investment schemes

- Life insurance policies (including unit-linked funds)

- Non-life insurance policies

- Tracker bonds

- Futures and options

Usually, you can only make a claim after a firm goes out of business and its assets have been liquidated and distributed to those who are owed money. Please check the details of the schemes for any limits that apply – not all losses will be covered as there are maximum levels of compensation. The ICCL will pay you compensation for 90% of the amount you have lost, up to a maximum of €20,000.

5. How do I make a complaint to IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK? What if my complaint relates to something that happened while I was a customer of IBUK?

The new Customer Agreement sets out how to lodge a complaint with IBIE. The complaints handling procedures are materially similar to those that apply to your existing relationship with IBUK. If the substance of your complaint relates to something that happened prior to the Proposed Transfer, then you should address your complaint to IBUK. Its current contact information will stay the same and can be found at interactivebrokers.co.uk should you need to contact IBUK.

6. After the Proposed Transfer, will I still have access to the Financial Ombudsman Service?

In case of complaint, investors should follow the complaints procedure as referred to in the Customer Agreement. Once your account is transferred to IBIE, the UK Financial Ombudsman Service will cease to have jurisdiction over any complaints that you may have in respect of IBUK. However, please be aware that Ireland has a dispute resolution scheme in the form of the Financial Services and Pensions Ombudsman (“FSPO”). The FSPO is a free and independent statutory dispute resolution scheme for financial services. You may be eligible to make a complaint to the FSPO if you are an “eligible complainant”. Details of who are “eligible complainants” can be found on www.fspo.ie. The FSPO can be contacted at:

Postal Address

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Telephone

+353 (0)1 567 7000

Email

Info@fspo.ie

7. How will my personal data be processed and protected? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK in this context?

Your data will be processed and protected in accordance with the Interactive Brokers Group Privacy Policy which can be found at: https://www.interactivebrokers.com/en/index.php?f=305. There will be no material change.

PART C – OTHER PRACTICAL QUESTIONS AND NEXT STEPS

1. Who should I contact before the Proposed Transfer takes place and after the Proposed Transfer if I have any questions in the ordinary course?

Generally speaking, you should contact IBUK with any questions that you may have prior to the Proposed Transfer, and you should contact IBIE with any questions that you may have following the Proposed Transfer taking place. Regardless of who you contact at Interactive Brokers, we will ensure your query is promptly dealt with and we will help you to connect with the right person or department.

2. Will the range of products offered be the same?

Our current expectation is that the same range of products will be offered by IBIE as are offered by IBUK.

There might be a restriction on Foreign Exchange transactions that would create a negative balance or would increase a preexisting negative balance in either component currency. However, the same currency pairs can be traded as Forex CFD. Contracts For Difference are complex instruments, and we invite you to carefully review the CFD risk warnings before trading these instruments following the transfer of your account.

Please note that IBIE offers financing for securities and commodities trades but cannot support withdrawals of borrowed funds. You will be free to withdraw any free cash not needed to support your open positions. If you would like to withdraw additional funds, you can sell positions and withdraw the proceeds.

In limited instances where clients hold restricted products, clients may transfer and maintain or close such positions but won’t be allowed to increase the position.

3. I currently trade OTC derivatives with IBUK – what will happen to my open positions?

Your open positions will be transferred to IBIE and you will face IBIE rather than IBUK. You will no longer have any legal relationship with IBUK in relation to those positions. We will separately provide you with an updated Key Investor Information Document (please follow the link to the PRIIPs KID landing page in the Covering Letter).

4. What happens to any security I have granted to IBUK/IBLLC as part of a margin loan?

If you have granted security or collateral to IBUK/IBLLC this will transfer to IBIE upon the Proposed Transfer taking place.

We do not anticipate you needing to take any steps to reflect the change in beneficiary, although we may need to take some administrative steps of our own to update security registers with the change in details. This should, however, not affect our priority or otherwise affect the date from which the security is valid.

5. Will I have access to the same trading platform or be subject to any software changes following the transfer of my account?

The transfer of your account will have no impact upon the software you use to trade or administer your account. The technology will remain the same as it is today.

6. Will all account balances be transferred at the same time?

All balances, with the exception of accruals (e.g., interest, dividends) will be transferred at the same time. Once accruals have been posted to cash, they will automatically be swept to the transferred account.

7. What will happen to my current account following the transfer of my account?

Once all accruals have been swept, your current account will be closed and inaccessible for trading purposes. You will still be able to access this closed account via the Client Portal for purposes of viewing and printing archived activity and tax statements.

8. Will IBKR’s commissions and fees change when my account is transferred?

No. IBKR commissions and fees do not vary by the broker your account is maintained with.

9. Will my trading permissions change when my account is transferred?

No. Your trading permissions will not change when your account is transferred.

10. Will open orders (e.g., Good-til-Canceled) be carried over when my account is transferred?

Open orders will not be carried over to the new account, and we recommend that clients review their orders immediately following the transfer of their account to ensure that the open orders are consistent with their trading intentions.

11. Will I be subject to the U.S. Pattern Day Trading Rule if my account is transferred?

Accounts maintained with IBUK are subject to the U.S. Pattern Day Trading (PDT) rule as the accounts are introduced to and carried by IBLLC, a U.S. broker. The PDT rules restricts accounts with equity below USD 25,000 to no more than 3 Day Trades within any 5-business day period.

As accounts transferred to IBIE will not be introduced to IBLLC, they will not be subject to the PDT rule.

12. Will I receive a single, combined annual activity statement at year end?

No. You will receive an annual statement of your existing account which will cover the period starting 1 January 2022 through the date your account was transferred and a second annual statement for your new account which will cover the period starting from the transfer date through the end of the year.

13. Will the current cost basis of positions be carried over when my account is transferred?

Yes, the transfer of your account will have no impact upon the cost basis of your positions.

14. Will the transferred account retain the same configuration as the current account?

The configuration of the account following transfer will match that of the current account to the extent permissible by regulation. This includes attributes such as margin capability, market data, additional users, and alerts.

15. Will my login credentials change?

No. Your username, password, and any 2-factor authentication process in place for your existing account will remain active following transfer. You will, however, be assigned a new account ID for your transferred account.

IB LLC Document Considerations for Individual Applicants

IB LLC is required to verify the identity and address of each applicant and, where we are unable to do so via electronic means, will instruct the applicant to submit copies of official documents as evidence (e.g., passport, driver’s license, national ID, bank statement utility statement). In most instances the applicant will need to submit two separate documents, one as proof of address and the other as proof of identity, even when a single document contains both. Individuals residing in certain countries, however, are eligible to submit a single qualifying document as proof of both their identity and address. A list of countries whose residents are eligible to submit a single qualifying document as proof of both their identity and address is listed below1.

| Country Name |

| United States |

| American Samoa |

| Anguilla |

| Antarctica |

| Aruba |

| Bahrain |

| Barbados |

| Bermuda |

| Bhutan |

| Bonaire, Sint Eustatius and Saba |

| British Indian Ocean Territory |

| Brunei Darussalam |

| Chile |

| China |

| Cook Islands |

| Curacao |

| East Timor |

| Faeroe Islands |

| Falkland Islands (Malvinas) |

| Fiji |

| French Polynesia |

| Greenland |

| Guam |

| Israel |

| Kiribati |

| Malawi |

| Marshall Islands |

| Martinique |

| Mauritius |

| Mayotte |

| Micronesia, Federated States of |

| New Caledonia |

| Norfolk Island |

| Northern Mariana Islands |

| Oman |

| Pitcairn |

| Puerto Rico |

| Qatar |

| Republic of Korea |

| Rwanda |

| Saint Barthelemy |

| Saint Helena |

| Saint Lucia |

| Saint Martin |

| Saint Vincent and the Grenadines |

| Samoa |

| Senegal |

| Singapore |

| Sint Maarten |

| Solomon Islands |

| South Africa |

| Svalbard and Jan Mayen Islands |

| Swaziland |

| Taiwain, ROC |

| Tokelau |

| Tonga |

| Turks and Caicos Islands |

| Tuvalu |

| United States Virgin Islands |

| Australia |

| French Guiana |

| Guadeloupe |

| New Zealand |

| Reunion |

| Saint Pierre and Miquelon |

1 Note that this list is subject to change and may not yet reflect the most recent updates.

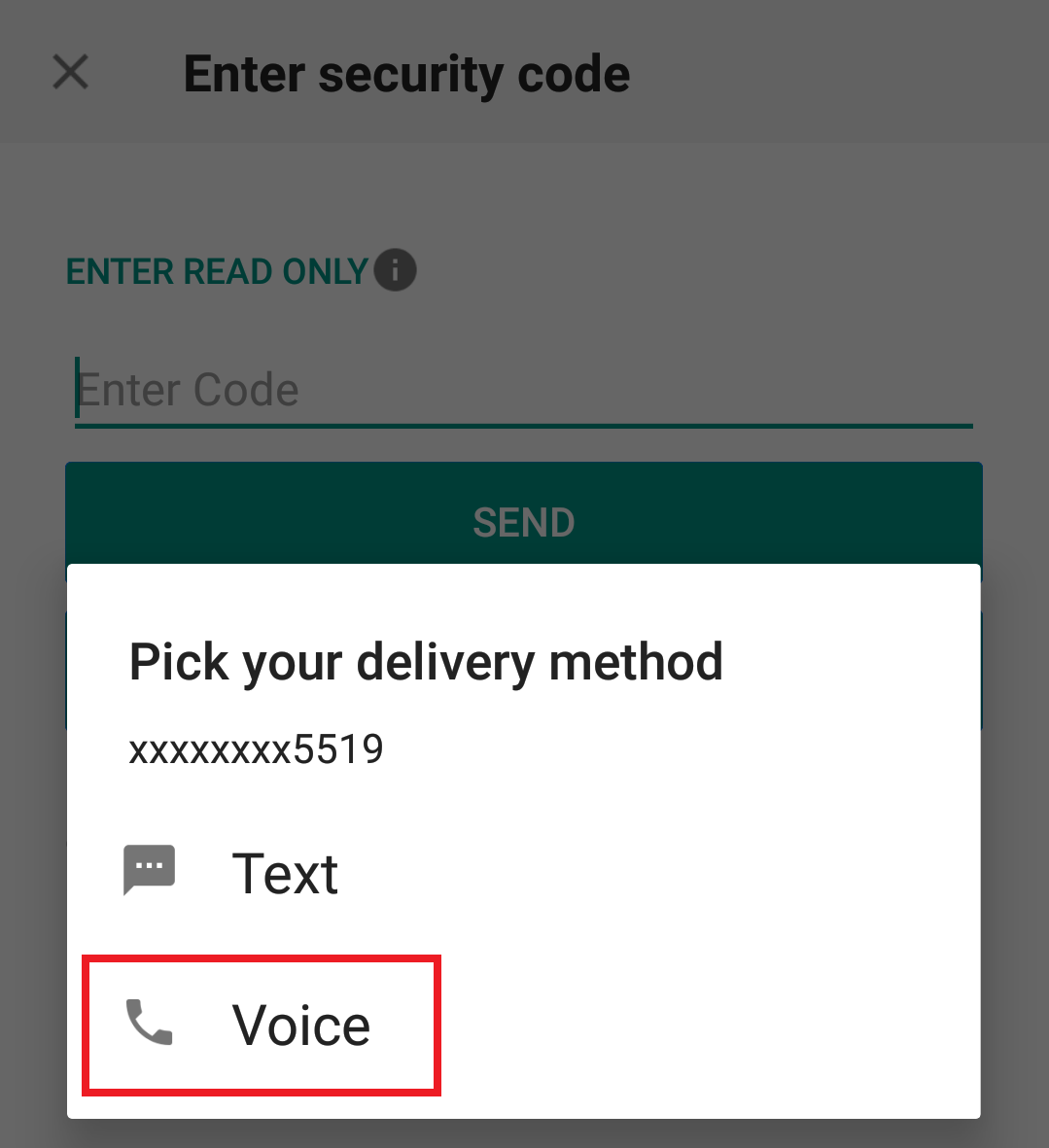

How to use Voice callback for receiving login authentication codes

Background:

If you have SMS enabled as two-factor authentication method, you may use Voice callback to receive your login authentication codes. This article will provide you steps on how to select voice callback when logging in to our platforms.

How to use Voice callback

You may select Voice if you do not receive your login authentication code. You will then receive your login authentication code via an automated callback. Follow the instructions below, depending on which platform you are trying to login to.

Client Portal

1. Click on "Didn't receive a security code?"

2. From the two options, select "Voice" and wait for the callback.

3. After selecting Voice, you should receive the callback within a minute. Please wait for the callback and be ready to write down the code that will be provided over the callback.

TWS

1. Click on "Request new Security Code"

2. From the two options, select "Voice" and click on OK. Then wait for the callback.

3. After selecting Voice, you should receive the callback within a minute. Please wait for the callback and be ready to write down the code that will be provided over the callback.

Note: Voice callback for the TWS is only available in the LATEST and BETA version.

IBKR Mobile - iOS

1. Click on "Request New Code"

2. From the two options, select "Voice" and wait for the callback.

3. After selecting Voice, you should receive the callback within a minute. Please wait for the callback and be ready to write down the code that will be provided over the callback.

IBKR Mobile - Android

1. Click on "Request New Security Code"

2. From the two options, select "Voice" and wait for the callback.

3. After selecting Voice, you should receive the callback within a minute. Please wait for the callback and be ready to write down the code that will be provided over the callback.

References:

- How to login using SMS authentication

- Overview of Secure Login System

- Information and procedures related to Security Devices

- IBKR Mobile Authentication

Converting From an Individual to Limited Liability Company Account

Overview:

The process of converting from an individual account to a Limited Liability Company (LLC) account is outlined below:

1. As the LLC account structure differs from that of the individual in terms of account holder information required, legal agreements and, in certain cases, taxpayer status, direct conversion is not supported and a new LLC account application must be completed online.

The online LLC application may be initiated by visiting www.ibkr.com and clicking the "Open Account" button. Be sure to request trading permissions and, if necessary, margin status, sufficient to maintain the positions currently carried in your individual account. Note that if your account is managed by a financial advisor or you are a client of an introducing broker, please contact your advisor or broker to initiate the new application (you may need to make arrangements with your advisor or broker for fees that have accrued but not yet paid when the individual account closes).

2. The LLC account application requires Compliance review and approval and documentation evidencing the creation of the LLC as well as the identity and address of each member may be required. If this is the case, notice as to the required documents and how to submit will be provided at the conclusion of the online application.

3. Once you have received an email confirming approval of the LLC account application, send a request from your Message Center authorizing IB to manually transfer positions from your Individual to LLC account. Prior to submitting the request, you should make sure to close all open orders in the individual account to ensure that no executions take place following the transfer.

Due to the manual steps and scheduling required, you should allow a minimum of one week after LLC account approval and submitting your request for the transfer to take effect.

IMPORTANT NOTES

1. Note that exchange regulations preclude ownership transfer of derivative contracts such as futures and options. If you are holding such positions you would either need to close them prior to the transfer taking place or request that they remain in your individual account.

2. Prior to processing the transfer, you should make sure to close all open orders in the individual account to ensure that no executions take place following the transfer.

3. The SMA (Special Memorandum Account) balance in your individual account will not transfer to the LLC account. In certain instances, this may impact your ability to open new positions in the LLC account on the first day after the transfer is completed.

4. Elective options such as market data subscriptions and participation in IB's Yield Enhancement Program will not be carried over to the LLC account and must be re-initiated to continue. Note that LLC’s are classified as Professionals for market data subscription purposes which generally implies higher subscription rates than that for Non-Professionals.

5. The cost basis of transferred positions as reported in the activity statements will remain unchanged for tax purposes. The cost basis as reported in your trading platform (which is not used for tax reporting purposes) will not transfer over to the LLC account but may be manually adjusted.

6. Once the transfer has been completed and assuming all positions have been transferred your individual account will be designated for automatic closure. Note that certain balances such as dividend accruals can’t be transferred until paid, after which they will then be transferred and your individual account closed.

7. You'll receive any applicable tax forms for the reportable activity transacted in each of your individual and LLC accounts at year end. Access to Account Management for your individual account will remain after it has been closed for the purpose of reviewing and printing activity statements and tax forms.

8. IBKR does not provide tax advice or investment guidance and recommends that account holder consult with qualified professionals to determine any legal, tax or estate planning consequences associated with individual to LLC transfer requests.

I am not receiving text messages (SMS) from IBKR on my mobile phone

Background:

Once your mobile phone number has been verified in the Client Portal, you should immediately be able to receive text messages (SMS) from IBKR directly to your mobile phone. This article will provide you with basic troubleshooting steps in case you are unable to receive such messages.

1. Activate the IBKR Mobile Authentication (IB Key) as 2-Factor security device

In order to be independent of wireless/phone carrier-related issues and have a steady delivery of all IBKR messages we recommend to activate the IBKR Mobile Authentication (IB Key) on your smartphone.

The smartphone authentication with IB Key provided by our IBKR Mobile app serves as a 2-Factor security device, thereby eliminating the need to receive authentication codes via SMS when logging in to your IBKR account.

Our IBKR Mobile app is currently supported on smartphones running either Android or iOS operating system. The installation, activation, and operating instructions can be found here:

2. Restart your phone:

Power your device down completely and turn it back on. Usually this should be sufficient for text messages to start coming through.