System requirements for FaceKom interviews

Interactive Brokers Central Europe ZRt ("IBCE") is required, by regulation, to confirm applicant's identity via video interview. Interviews are conducted using a regulatory compliant remote client identification system offered by FaceKom. The minimum system requirements necessary to participate in the IBCE video interview are as follows:

- PC, laptop or mobile devices: Android OS 4+ and Chrome or Android 5+ with built-in Chrome, iOS Safari 11+.

- Supported browsers from PC / laptop: Google Chrome v44 or later, Mozilla Firefox v39 or later, Opera (since 2018), Microsoft Edge 15+ Safari 11.

- Hardware requirements: Intel Core i3, i5, or i7 (AMD or equivalent), RAM: minimum 2GB. Camera: HD (720p) is recommended.

FAQ : Programme d'amélioration du rendement des actions

Quel est l'objectif du Programme d'amélioration du rendement des actions ?

Le Programme d'amélioration du rendement des actions fournit aux clients l'opportunité de recevoir un revenu supplémentaire sur des positions de titres qui seraient normalement distinctes (titres entièrement payés et en excès de marge) en autorisant IBKR a prêter ces titres à des tiers. Les clients participant au programme recevront une garantie (U.S. Treasuries ou espèces) pour assurer le retour du prêt d'action à la fin.

Que sont les titres entièrement payés et en excès de marge ?

Les titres entièrement payés sont les titres dans le compte d'un client qui ont été complètement payés. Les titres en excès de marge sont des titres qui ne sont pas entièrement payés, mais dont la valeur marchande dépasse 140 % du solde débiteur de marge du client.

Comment le client reçoit-il le revenu perçu sur une transaction dans le cadre du Programme d'amélioration du rendement des actions ?

Le revenu qu'un client reçoit en échange du prêt de ses actions dépend des taux sur le marché de prêt de titres gré à gré. Ces taux peuvent varier considérablement, pas uniquement par rapport au titre prêté mais aussi par rapport à la date de prêt. En général, IBKR paye des intérêts aux participants sur leur garantie à un taux proche des 50 % des montants reçus par IBKR pour le prêt des actions.

Comment le montant de la garantie pour un prêt donné est-il déterminé ?

La garantie (U.S. Treasuries ou espèces) sous-jacente au prêt de titre et utilisée pour déterminer les paiements d'intérêt, est déterminée grâce à une convention du secteur selon laquelle le cours de clôture de l'action est multiplié par un certain pourcentage (généralement 102-105 %), puis arrondi au dollar/centime/pence/etc. le plus proche. Il existe plusieurs convention de secteur par devise. Par exemple, un prêt de 100 actions d'une action USD qui clôture à 59,24 $ serait égal à 6 100 $ (59,24 $ * 1,02 = 60,4248 $, arrondi à 61 $, multiplié par 100). Le tableau ci-dessous présente les conventions de secteur par devise :

| USD | 102 % ; arrondi au dollar le plus proche |

| CAD | 102 % ; arrondi au dollar le plus proche |

| EUR | 105 % ; arrondi au centime le plus proche |

| CHF | 105 % ; arrondi au centime (rappen) le plus proche |

| GBP | 105 % ; arrondi au pence le plus proche |

| HKD | 105 % ; arrondi au centime le plus proche |

Pour plus d'informations, veuillez consulter KB1146.

Comment et où la garantie est-elle détenue pour les prêts dans le Programme d'amélioration du rendement des actions ?

Pour les clients d'IBLLC, la garantie sera détenue sous la forme d'espèces ou de titres U.S. Treasury et sera transférée pour conservation à la filiale d'IBLLC, IBKR Securities Services LLC (IBKRSS). La garantie pour vos prêts dans le cadre du Programme sera détenue par IBKRSS dans un compte à votre profit, sur lequel vous aurez une sûreté de première priorité rendue opposable. Dans l'éventualité d'une faillite d'IBLLC, vous pourrez obtenir un accès à la garantie directement par IBKRSS, sans passer par IBLLC. Veuillez consulter le Securities Account Control Agreement pour plus de détails, ici. Pour les clients hors IBLLC, la garantie sera détenue et protégée par l'entité détenant le compte. Par exemple, les comptes IBIE verront leur garantie détenue et protégée chez IBIE.

Comment les ventes longues, les transferts de titres prêtés par le Programme d'amélioration du rendement des actions d'IBKR ou la désinscription peuvent impacter les intérêts ?

Les intérêts cessent de s'accumuler au jour ouvré suivant la date de la transaction (T+1). Les intérêts cessent également de s'accumuler au jour ouvré suivant la saisie du transfert ou la date de désinscription.

Quelles sont les exigences d'admissibilité pour participer au Programme d'amélioration du rendement des actions d'IBKR ?

| ENTITÉS ADMISSIBLES* |

| IB LLC |

| IB UK (comptes SIPP exclus) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (comptes RRSP/TFSA exclus) |

| IB Singapore |

| TYPES DE COMPTE ADMISSIBLES |

| Comptant (capital minimum supérieur à 50 000 $ à la date d'inscription) |

| Marge |

| Comptes de clients de conseiller financier* |

| Comptes de clients de courtier introducteur : en transparence et confidentiel* |

| Compte Omnibus de courtier introducteur |

| Limite de trading distincte (STL) |

*Le compte inscrit doit répondre aux exigences concernant le capital minimum pour les comptes sur marge et les comptes au comptant.

Les clients d'IB Japan, IB Europe SARL, IBKR Australia et IB India ne sont pas admissibles. Les clients du Japon et de l'Inde maintenant des comptes avec IB LLC sont admissibles.

De plus, les comptes de clients de conseiller financier, clients de courtiers introducteurs en transparence et courtiers omnibus qui répondent aux exigences ci-dessus peuvent participer. Dans le cas des conseillers financiers et courtiers introducteurs en transparence, les clients doivent signer les accords eux-mêmes. Pour les courtiers Omnibus, le courtier signe l'accord.

Les comptes IRA peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Oui.

Les compartiments des comptes IRA gérés par Interactive Brokers Asset Management peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Non.

Les comptes SIPP UK peuvent-ils participer au Programme d'amélioration du rendement des actions ?

Non.

Que se passe-t-il si le capital du compte au comptant participant passe en dessous du seuil de 50 000 $ ?

Le compte au comptant doit répondre à cette exigence de capital minimum seulement au moment de l'inscription au programme. Si le capital passe en dessous de ce niveau par la suite, il n'y aura aucun impact sur les prêts existants ou la capacité à initier de nouveaux prêts.

Comment s'inscrire au Programme d'amélioration du rendement des actions d'IBKR ?

Pour vous inscrire, veuillez vous connecter au Portail Client. Une fois connecté, cliquez sur le menu Utilisateur (icône avec tête et épaules en haut à droite) puis sur Paramètres. Puis, sous Paramètres de compte, trouvez la section Trading et cliquez sur Programme d'amélioration du rendement des actions pour vous inscrire. Les formulaires et déclarations requis pour l'inscription au Programme s'afficheront. Quand vous aurez lu et signé les formulaires, votre demande sera soumise pour traitement. Veuillez attendre 24-48 pour que votre inscription devienne active.

Comment mettre fin à la participation au Programme d'amélioration du rendement des actions ?

Pour vous désinscrire, veuillez vous connecter au Portail Client. Une fois connecté, cliquez sur le menu Utilisateur (icône avec tête et épaules en haut à droite) puis sur Paramètres. Sous la section Paramètres de compte, vous trouverez Trading, puis cliquer sur Programme d'amélioration du rendement des actions et suivez les étapes requises. Votre demande sera ensuite soumise pour traitement. Les demandes de désinscription sont généralement traitées en fin de journée.

Si un compte s'inscrit puis se désinscrit, combien de temps doit-il attendre pour pouvoir se réinscrire ?

Après la désinscription, le compte doit attendre 90 jours avant de pouvoir se réinscrire.

Quels types de positions peuvent être prêtés ?

| Marché U.S. | Marché EU | Marché HK | Marché CAD |

| Action ordinaire (cotée, PINK et OTCBB) | Action ordinaire (cotée) | Action ordinaire (cotée) | Action ordinaire (cotée) |

| ETF | ETF | ETF | ETF |

| Action de priorité | Action de priorité | Action de priorité | Action de priorité |

| Obligations d'entreprise* |

*Les obligations municipales ne sont pas admissibles.

Y a-t-il des restrictions sur le prêt d'actions qui se négocient sur le marché secondaire après une IPO ?

Non, tant que le compte n'a pas de restrictions en place pour les titres admissibles détenus dans le compte.

Comment IBKR détermine le montant des actions admissibles au prêt ?

La première étape est de déterminer la valeur des titres, le cas échéant, sur lesquels IBKR détient une garantie de marge et peut prêter sans que le client participe au Programme d'amélioration du rendement des actions. Un courtier qui finance les achats de titres d'un client avec un prêt sur marge est autorisé par la réglementation de prêter ou donner en garantie les titres du client pour un montant pouvant aller jusqu'à 140 % du solde débiteur en espèces. Par exemple, si le client maintient un solde de trésorerie de 50,000 $ en titres ayant une valeur de marché de 100 000 $, le solde débiteur ou de prêt sera de 50 000 $ et le courtier détient une garantie sur 140 % de ce solde ou 70 000 $ de titres. Tout titre détenu par le client au-dessus de ce montant sont des titres en excès de marge (30 000 $ dans cet exemple) et doivent être séparées sauf si le client donne à IBKR l'autorisation de les prêter dans le cadre du Programme d'amélioration du rendement des actions.

Le solde débiteur est déterminé en convertissant tous les solde de trésorerie non libellé en USD, en USD, puis en retirant toutes les recettes de vente d'actions à découvert (converties en USD si nécessaire). Si le résultat est négatif, nous libérerons 140 % de ce nombre négatif. Les soldes de trésorerie maintenus pour les matières premières ou les métaux comptants et CFD ne sont pas pris en compte. Pour plus de détails, veuillez cliquer ici.

EXEMPLE 1 : Le client a une position longue de 100 000 EUR dans un compte avec USD pour devise de base avec un taux EUR.USD de 1.40. Le client achète des actions libellées en USD pour une valeur de 112 000 $ (équivalent de 80 000 EUR). Tous les titres sont considérés comme entièrement payés car le solde de trésorerie converti en USD est un crédit.

| Composant | EUR | USD | Base (USD) |

| Trésorerie | 100 000 | (112 000) | 28 000 $ |

| Action longue | 112 000 $ | 112 000 $ | |

| Val. nette liqu. | 140 000 $ |

EXEMPLE 2 : Le client détient un position longue en USD de 80 000, une position d'action longue libellée en USD de 100 000 $ et une position d'action à découvert libellée en USD de 100 000 $. Les titres longs, d'un total de 28 000 $ sont considérés comme des titres sur marge et les 72 000 $ restants sont les titres en excès de marge. Ce résultat est déterminé en soustrayant les recettes des actions à découvert du solde de trésorerie (80 000 $ - 100 000 $) et en multipliant le débit résultant par 140 % (20 000 $ * 1,4 = 28 000 $)

| Composant | Base (USD) |

| Trésorerie | 80 000 $ |

| Action longue | 100 000 $ |

| Action à découvert | (100 000 $) |

| Val. nette liqu. | 80 000 $ |

IBKR prêtera toutes les actions admissibles ?

Il n'y a pas de garantie que toutes les actions éligibles dans un compte donné seront prêtées dans le cadre du Programme d'amélioration du rendement des actions car certains taux pourraient ne pas être avantageux pour certains titres. Il se peut qu'IBKR ne trouve pas d'emprunteurs ou ne veuille pas prêter vos actions.

Les prêts du Programme d'amélioration du rendement des actions sont-ils effectués uniquement par tranches de 100 ?

Non. Les prêts peuvent être effectués en montant d'action entier, mais en externe, nous ne prêtons qu'en multiples de 100 actions. Ainsi, il est possible que nous prêtions 75 actions d'un client et 25 d'un autre s'il y a une demande d'emprunt de 100 actions.

Comment les prêts sont-ils répartis entre les clients lorsque l'offre d'actions disponibles à prêter dépasse la demande d'emprunt ?

Si la demande d'emprunt pour un titre donné est inférieure à l'offre d'actions disponibles à prêter de la part des participants au Programme d'amélioration du rendement des actions, les prêts seront attribués au pro-rata. Par exemple, si l'approvisionnement groupé du Programme d'amélioration du rendement des actions est de 20 000 actions d'XYZ et la demande est pour 10 000 d'XYZ, chaque client prêtera 50 % de ses actions éligibles.

Les actions sont-elles prêtées uniquement à d'autres clients IBKR ou à des tiers ?

Les actions peuvent être prêtées à des clients d'IBKR ou à des tiers.

Les participants au Programme d'amélioration du rendement des actions peuvent-ils déterminer les actions qu'IBKR peut prêter ?

Non. Le programme est complètement géré par IBKR qui, après avoir déterminé les titres autorisés, le cas échéant, détermine à sa seule discrétion si les titres entièrement payés ou en excès de marge peuvent être prêtés et initier le prêt.

Y a-t-il des restrictions sur la vente des titres prêtés dans le cadre du Programme d'amélioration du rendement des actions ?

Les actions prêtées peuvent être vendues à tout moment, sans restrictions. Les actions n'ont pas besoin d'être rendues à temps pour régler votre vente and les recettes de la vente sont crédités sur le compte du client à la date normale de règlement. Le prêt prendra fin à l'ouverture du jour ouvré suivant la date de vente du titre.

Un client peut-il vendre des options d'achat couvertes sur des actions qui ont été prêtées dans le cadre du Programme d'amélioration du rendement des actions et recevoir le traitement de couverture de marge des options d'achat ?

Oui. Un prêt d'action n'a aucun impact sur ses exigences de marge couvert ou non car le prêteur conserve l'exposition de tout gain ou toute perte lié à la position prêtée.

Que se passe-t-il pour les actions sujettes à un prêt et qui sont ensuite livrées sur une demande d'option d'achat ou l'exercice d'une option de vente ?

Le prêt prendra fin à T+1 de toute démarche (transaction, demande, exercice) qui aura clôturer ou diminuer la position.

Que se passe-t-il pour les actions sujettes à un prêt et dont le trading est interrompu par la suite ?

Une interruption n'a pas d'impact direct sur la capacité à prêter l'action et tant qu'IBKR peut continuer à prêter l'action, ce prêt restera en place que l'action soit interrompue ou non.

La garantie d'un prêt peut-elle être transférée à la partie matières premières pour couvrir la marge et/ou la variation ?

Non. La garantie du prêt n'impacte jamais la mage ou le financement.

Que se passe-t-il si un participant au programme commence un prêt sur marge ou augmente un solde de prêt existant ?

Si un client détient des titres entièrement payés prêtés dans le cadre du Programme d'amélioration du rendement des actions et commence par la suite un prêt sur marge, le prêt prendra fin dans la mesure où les titres sont sont pas considérés comme des titres en excès de marge. De la même manière, si un client détient des titres en excès de marge qui ont été prêtés dans le cadre du programme et augmente le prêt sur marge existant, le prêt peut également prendre fin dans la mesure où les titres de sont plus considérés en excès de marge.

Dans quelle circonstances un prêt d'action donné peut-il prendre fin ?

Un prêt d'actions pendra automatiquement fin dans les cas suivants (sans s'y limiter) :

- Si le client choisit de ne plus participer au programme

- Transfert d'actions

- Emprunt d'un certain montant sur les actions

- Vente d'actions

- Demande d'option d'achat/exercice d'option de vente

- Fermeture du compte

Les participants au Programme d'amélioration du rendement des actions reçoivent-ils des dividendes sur les actions prêtées ?

Les actions du Programme d'amélioration du rendement des actions qui sont prêtées sont généralement récupérées avant l'ex-date pour recevoir le dividende et éviter les paiements tenant lieu (PIL) de dividendes. Il est toutefois possible de recevoir un PIL.

Les participants au Programme d'amélioration du rendement des actions conservent-ils les droits de vote des actions prêtées ?

Non. L'emprunteur des titres reçoit le droit de vote ou fournit son accord concernant les titres si la date limite de vote, pour donner son accord ou tout autre mesure tombe pendant la durée du prêt.

Les participants au Programme d'amélioration du rendement des actions reçoivent-ils les droits, garanties et actions de distribution sur les actions prêtées ?

Oui. Le prêteur des titres recevra tous les droits, toutes les garanties, actions de distribution et répartitions des titres prêtés

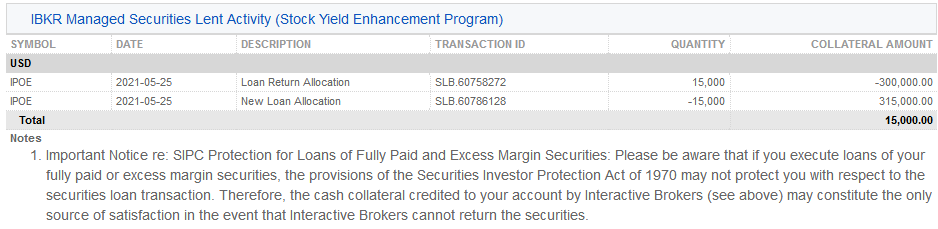

Comment les prêts seront-ils indiqués sur les relevés d'activité ?

La garantie de prêt, les actions existantes et le revenus sont indiqués dans les 6 sections suivantes du relevé :

1. Détail de trésorerie – précise les solde de garantie de départ (espèces ou U.S. Treasuries), variation nette résultant de l'activité de prêt (positive si nouveaux prêts ; négative si rendements nets) et solde de garantie en espèces de fin.

2. Récapitulatif de position d'action nette – pour chaque action, précise le total d'actions chez IBKR, le nombre d'actions empruntées, le nombre d'actions prêtées et les actions nette (= actions chez IBKR + actions empruntées - actions prêtées).

3. Titres prêtés gérés par IBKR (Programme d'amélioration du rendement des actions) – fournit pour chaque action prêtée dans le cadre du Programme d'amélioration du rendement des actions la quantité d'actions prêtées, le taux d'intérêt (%).

3a. Garantie détenue chez IBSS sur les titres gérés par IBKR (Programme d'amélioration du rendement des actions) – Les clients d'IBLLC verront une section supplémentaire sur le relevé indiquant les U.S. Treasuries détenus pour garantie, la quantité, le prix et la valeur totale garantissant la prêt d'actions

4. Activité des titres prêtés gérés par IBKR(Programme d'amélioration du rendement des actions) – précise l'activité de prêt pour chaque titre y compris les répartitions du rendement du prêt (prêts terminés) ; nouvelles répartitions de prêt (nouveaux prêts) ; la quantité d'actions ; le taux d'intérêt net (%) ; le taux d'intérêt sur la garantie client (%) et le montant de garantie.

5. Détails des intérêts de l'activité des titres prêtés gérés par IBKR (Programme d'amélioration du rendement des actions) – précise pour les prêts individuels le taux d'intérêt gagné par IBKR (%) ; le revenu gagné par IBKR (représente le revenu total qu'IBKR gagne grâce au prêt, qui est égal à {Montant de garantie * taux d'intérêt}/360) ; le taux d'intérêt sur la garantie client (représente environ la moitié du revenu qu'IBKR gagne sur le prêt) et l'intérêt payé au client (représente le revenu d'intérêts gagné sur la garantie du client)

Remarque : cette section ne sera affichée que si les intérêts cumulés reçus par le client dépasse 1 USD pour la période du relevé.

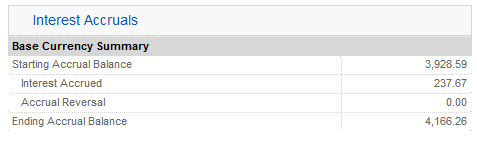

6. Intérêts cumulés – le revenu d'intérêts est comptabilisé ici comme un intérêt cumulé et est considéré comme tout autre intérêt cumulé (groupé mais affiché uniquement en tant qu'accumulation s'il dépasse 1 $ en espèces chaque mois). Pour les déclarations de fin d'année, ce revenu d'intérêts sera déclaré sur le Form 1099 pour les contribuables américains.

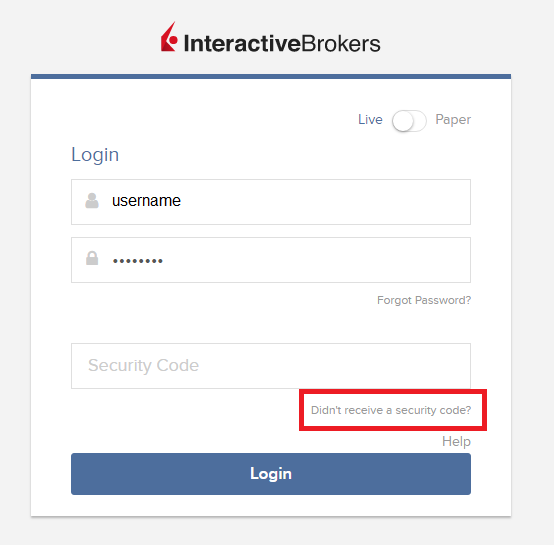

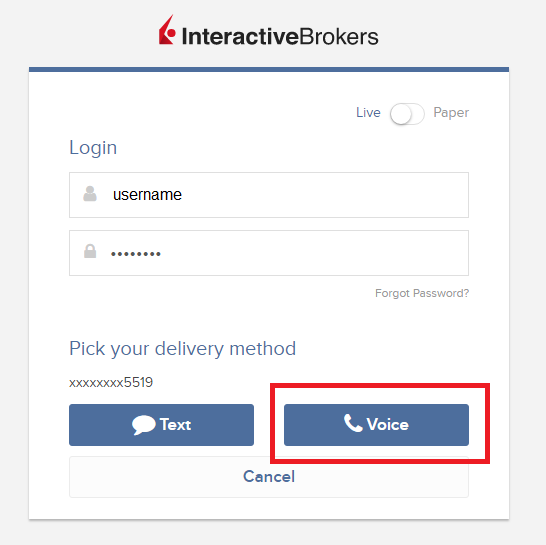

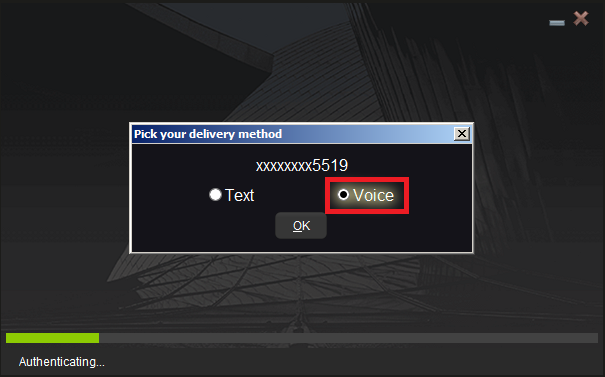

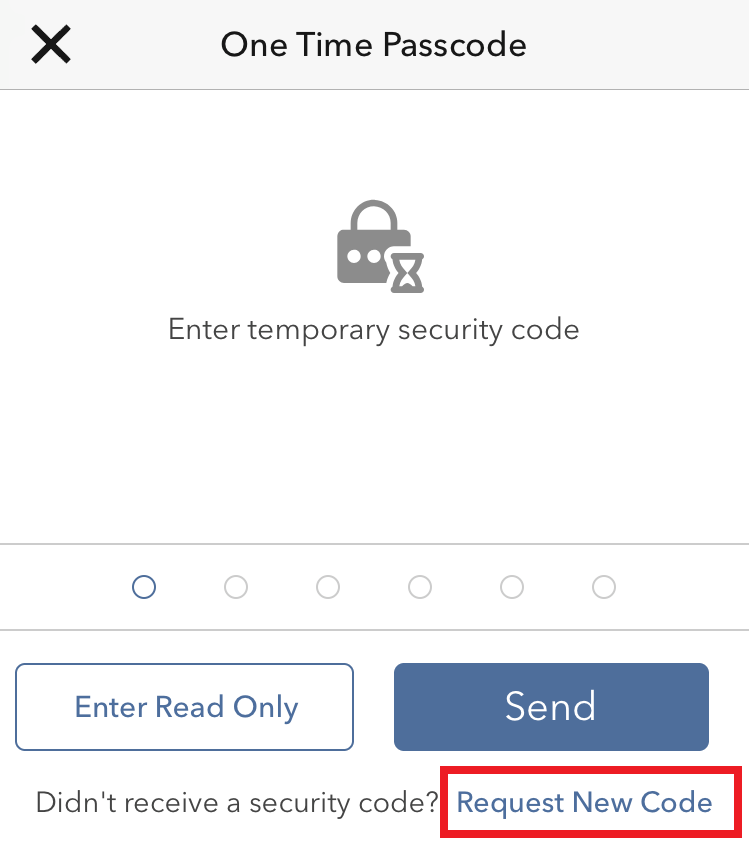

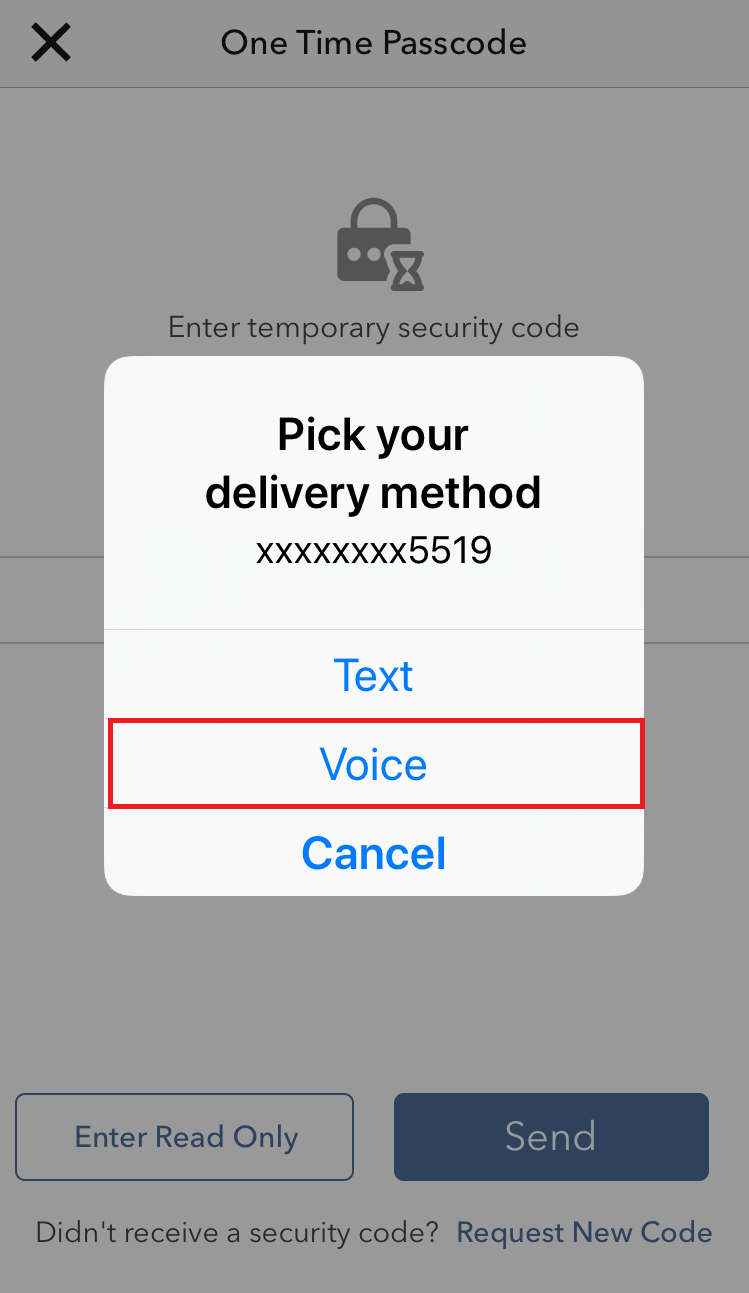

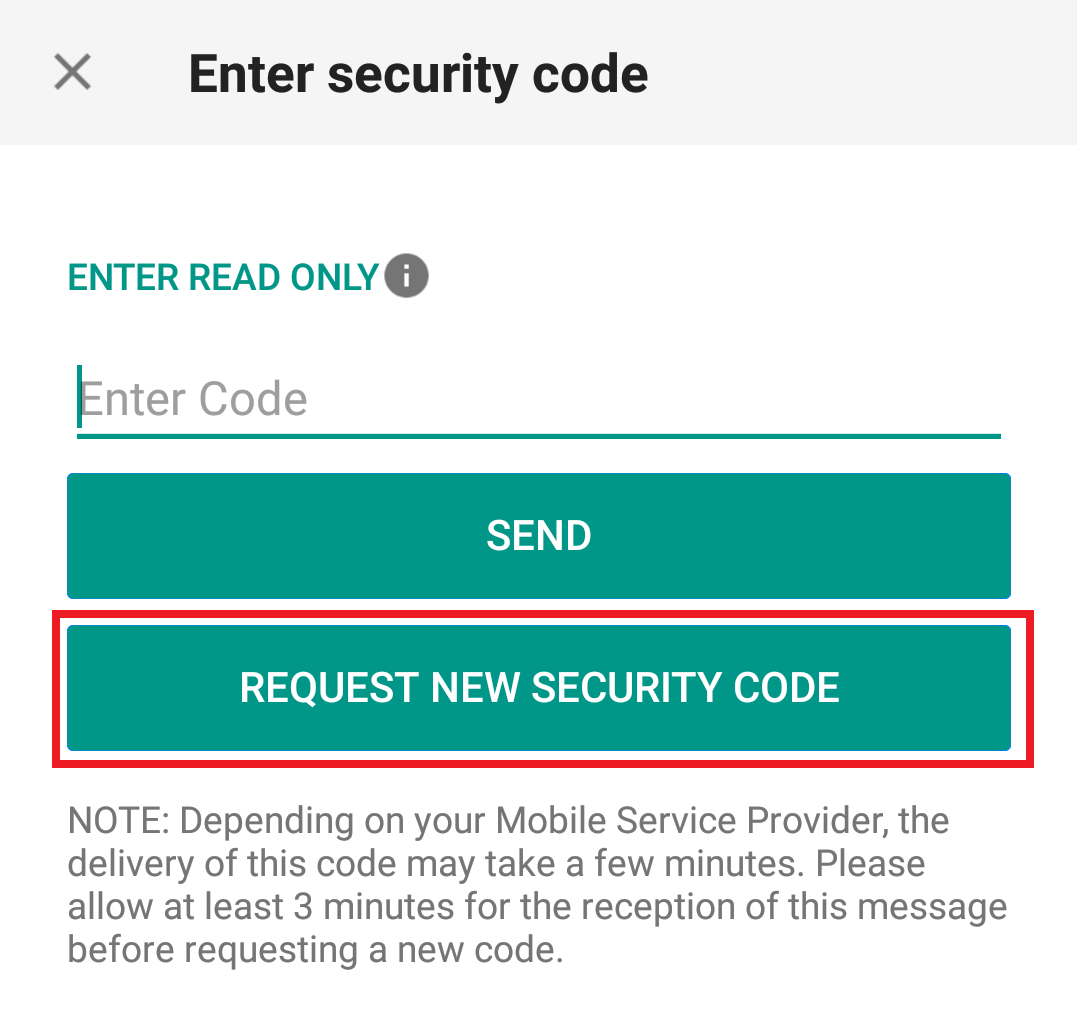

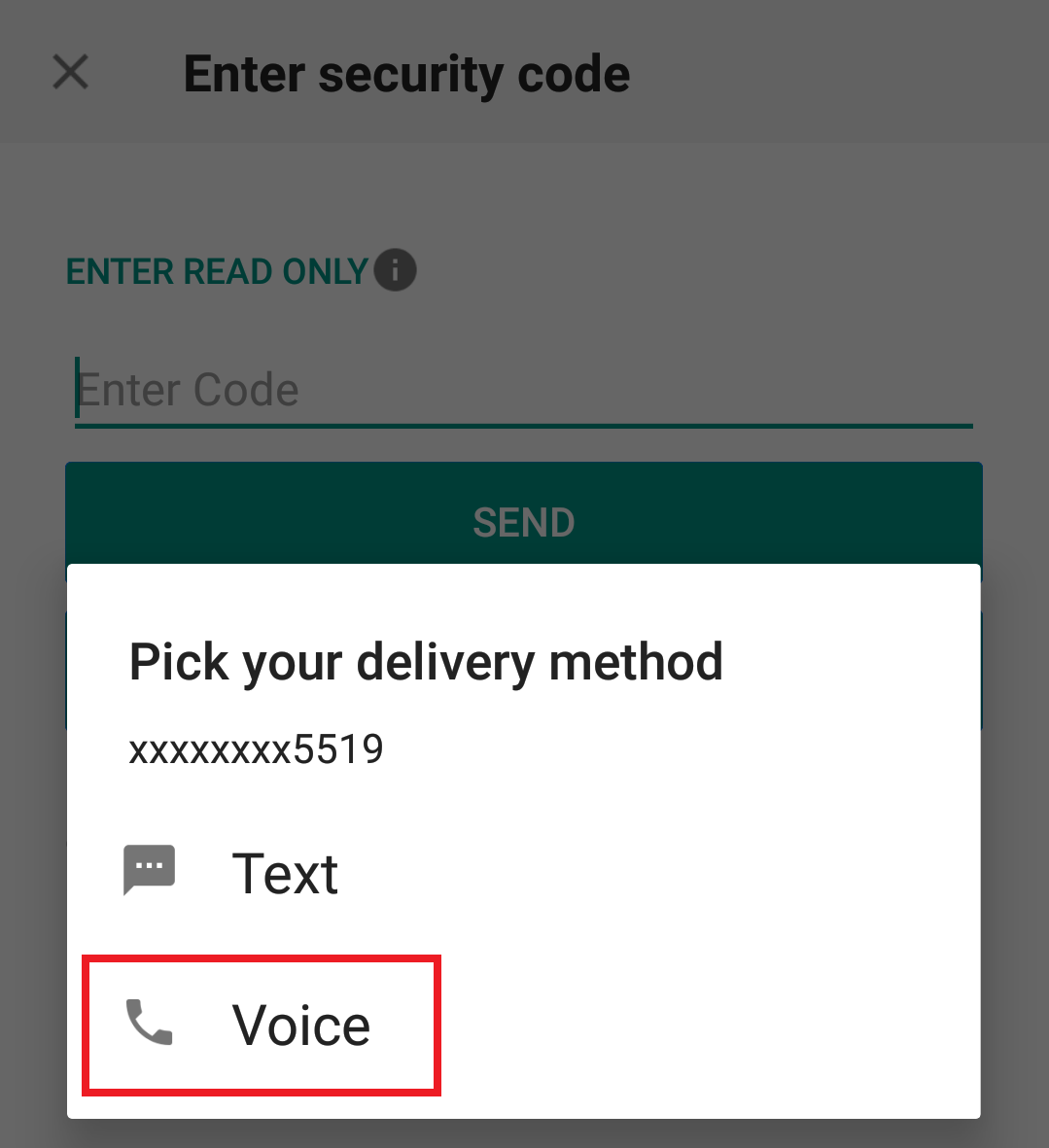

Comment utiliser Voice callback pour recevoir les codes d'authentification de connexion

Background:

Si vous avez activer les SMS comme méthode d'authentification à 2 facteurs, vous pouvez utiliser Voice callback pour recevoir les codes d'authentification de connexion. Cet article vous donnera les étapes à suivre pour sélectionner Voice callback en vous connectant à nos plateformes.

Comment utiliser Voice callback

Vous pouvez sélectionner Voice si vous ne recevez pas votre code d'authentification de connexion. Vous recevrez ensuite votre code d'authentification par un rappel automatique. Suivez les instructions ci-dessous en fonction de la plateforme que vous souhaitez utiliser.

Portail Client

1. Cliquez sur « Vous n'avez pas reçu de code de sécurité ? »

2. Parmi les 2 options, choisissez « Voice » et attendez l'appel.

3. Après avoir sélectionné Voice, vous devriez recevoir l'appel dans la minute qui suit. Veuillez attendre l'appel et soyez prêt à écrire le code qui vous sera fourni.

TWS

1. Cliquez sur « Demander un nouveau de sécurité »

2. Parmi les deux options, sélectionnez « Voice » et cliquez sur OK. Puis attendez l'appel.

3. Après avoir sélectionné Voice, vous devriez recevoir l'appel dans la minute qui suit. Veuillez attendre l'appel et soyez prêt à écrire le code qui vous sera fourni.

Remarque : Le Voice callback pour TWS n'est disponible que dans les versions LATEST et BETA.

IBKR Mobile - iOS

1. Cliquez sur « Demander un nouveau code »

2. Parmi les 2 options, choisissez « Voice » et attendez l'appel.

3. Après avoir sélectionné Voice, vous devriez recevoir l'appel dans la minute qui suit. Veuillez attendre l'appel et soyez prêt à écrire le code qui vous sera fourni.

IBKR Mobile - Android

1. Cliquez sur « Demander un nouveau de sécurité »

2. Parmi les 2 options, choisissez « Voice » et attendez l'appel.

3. Après avoir sélectionné Voice, vous devriez recevoir l'appel dans la minute qui suit. Veuillez attendre l'appel et soyez prêt à écrire le code qui vous sera fourni.

Références :

- Comment se connecter en utilisant l'authentification par SMS

- Présentation du système d'accès sécurisé

- Informations et procédures concernant les dispositifs de sécurité

- Authentification IBKR Mobile

FAQ : Brexit - Transfert de compte vers IBIE

Overview:

Ce document concerne la proposition de transfert de votre compte IBLLC ou IBUK vers IBIE et requiert votre attention. Veuillez lire l’intégralité de ce document avant de prendre quelconque mesure adressée dans la lettre d’accompagnement que nous vous avons envoyée par e-mail.

Background:

Veuillez prendre le temps de lire cette FAQ qui résume certains des changements clés du cadre réglementaire provoqués par la proposition de transfert (décrite ci-dessous) et répond aux questions plus générales que vous pourriez avoir. La FAQ doit être lue avec la lettre d’accompagnement et les documents joints à la lettre. Pour toute information supplémentaire, veuillez nous contacter aux coordonnées fournies dans la-dite lettre. Cette FAQ remplace la précédente, intitulée « FAQ : Brexit – Transfert de compte » (« FAQ originale ») car il contient de nouvelles informations, ainsi nous vous demandons de le lire attentivement. En cas d’incohérence entre cette FAQ et la FAQ originale, veuillez vous référer aux informations contenues dans la présente FAQ.

Discussion :

Cette FAQ est divisée en trois parties.

- Partie A : expose les informations clés concernant la proposition de transfert (telle que décrite ci-dessous).

- Partie B : traite des sujets juridiques et réglementaires qui découlent de la proposition de transfert (telle que décrite ci-dessous).

- Partie C : a pour but de répondre à toute autre question que vous pourriez avoir et fournit des informations pratiques supplémentaires concernant ce qui changera et ne changera pas après la proposition de transfert (telle que décrite ci-dessous).

PARTIE A – LA PROPOSITION DE TRANSFERT

1. Quelle est la situation actuelle et pourquoi ce changement ?

Actuellement, votre relation avec Interactive Brokers est menée par notre société au Royaume-Uni, Interactive Brokers (U.K.) Limited (« IBUK »), et les services qui vous sont fournis le sont par IBUK et, selon les produits avec lesquels vous décidez de travailler, notre filiale aux États-Unis Interactive Brokers LLC (« IBLLC »). IBUK utilise, à l’heure actuelle, ce qu’on appelle un passeport financier pour pouvoir exercer ses services en Europe continentale. Notre hypothèse de travail est qu’à la fin de la période de transition du Brexit, IBUK ne pourra plus agir ainsi et à partir du 1er janvier 2021, Interactive Brokers devra effectuer certains changements quant à l’entité juridique qui travaillera avec vous.

2. Quels sont les « changements » envisagés ci-dessus ?

Nous avons établi une nouvelle entité juridique Interactive Brokers en Irlande, Interactive Brokers Ireland Limited (« IBIE »). Notre proposition est de transférer les activités que vous menez actuellement avec IBUK et IBLLC vers IBIE. Autrement dit, notre intention que tous vos comptes, investissements et services actuellement gérés par IBUK et IBLLC, soient gérés par IBIE à la place (par souci de commodité, nous parlerons de « Proposition de transfert »).

3. Quand la proposition de transfert se produira-t-telle ?

Nous vous informerons en amont de la proposition de transfert.

4. Qu'est-ce qu'IBIE ? Quel type d’entreprise est-ce ?

À compter du 22 Décembre 2020, IBIE a été agréé auprès de la Banque centrale d'Irlande en tant que société d'investissements. Le statut et profil réglementaire d’IBIE seront très similaires à ceux d’IBUK, car ils seront tous deux agréés conformément à la deuxième Directive concernant les marchés d’instruments financiers (Directive 2014/65/EU). Il s’agit d’une mesure législative de l’Union européenne qui a pour but d’harmoniser au mieux la réglementation des sociétés d’investissement au sein de l'Union européenne.

Il existe tout de même des différences entre les réglementations applicables à votre relation actuelle et celles qui s’appliqueront une fois que votre compte aura été transféré. (Plus de détails dans la Partie B de cette FAQ.)

5. Quelles sont les informations juridiques d’IBIE ?

Interactive Brokers Ireland Limited est enregistré en tant que société en commandite par actions (n° d'immatriculation 657406) et listé dans le registre des sociétés de l'Irish Companies Registration Office. La société est sise à 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. Nous finalisons les coordonnées de tous les jours et vous les fournirons en temps voulu.

6. Qui sera en charge de la réglementation d’IBIE et quelles sont leurs coordonnées ?

La Banque centrale d'Irlande sera l'organisme de réglementation compétent pour IBIE (comme la Financial Conduct Authority l’est pour IBUK). Veuillez trouver ci-dessous les coordonnées de la Banque centrale d'Irlande :

Localisation

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contact

Téléphone : +353 (0)1 224 6000

Fax : +353 (0)1 224 5550

Adresse postale

Central Bank of Ireland

P.O. Box 559

Dublin 1

Service d'assistance publique

E-mail : enquiries@centralbank.ie

Appel local : 1890 777 777

Téléphone : +353 (0)1 224 5800

7. Comment IBIE se place au sein du groupe Interactive Brokers ?

IBIE est une filiale en propriété exclusive qui s’inscrit au sein du groupe Interactive Brokers.

8. Qu’est-ce que la proposition de transfert signifie pour moi ? Y aura-t-il un impact matériel ?

Nous ne prévoyons aucun impact matériel à la suite de la proposition de transfert. Toutefois, il est important que vous lisiez cette FAQ et vous assuriez d’avoir compris quels seront les changements.

9. Que dois-je faire pour rester en affaires avec Interactive Brokers ?

Si vous souhaitez rester en affaires avec Interactive Brokers, nous avons besoin de votre coopération et votre action.

Plus particulièrement, nous avons besoin que vous consentiez et acceptiez l’Accord client et les autres documents disponibles dans le section Informations importantes du processus de proposition de transfert ainsi que les questions réglementaires décrites dans la lettre d’accompagnement, les sections Informations importantes et Accord du processus de proposition de transfert. Pour ce faire, suivez les instructions dans la lettre d’accompagnement.

Pour préciser, vous n’êtes pas tenu d’accepter la proposition de transfert si vous pensez qu’elle peut avoir une incidence négative. Toutefois, sachez que si vous choisissez de décliner la proposition, IBUK pourrait ne plus maintenir votre compte à la fin de la période de transition du Brexit. Dans ce cas, votre compte vous ne pourrez plus ouvrir de nouvelles positions ou transférer de nouveaux actifs Vous pouvez également transférer votre compte chez un autre courtier. Si vous souhaitez décliner la proposition, veuillez suivre les instructions dans la lettre d’accompagnement.

Quel que soit votre choix, nous vous demandons de lire l’intégralité de cette FAQ et la lettre d’accompagnement avant de décider d’accepter ou de décliner la proposition de transfert..

10. Que se passe-t-il ensuite ?

Si vous acceptez le transfert, veuillez prendre les mesures décrites dans la lettre d’accompagnement et nous préparerons votre compte pour le transfert. À la suite de la proposition de transfert, IBIE vous écrira avec des informations supplémentaires sur votre nouvelle relation avec eux.

PARTIE B – CHANGEMENTS JURIDIQUES ET RÉGLEMENTAIRES QUE VOUS DEVEZ CONNAÎTRE

1. Quelles sont les conditions générales qui régiront ma relation avec IBIE à la suite de la proposition de transfert ? Sont-elles différents de celles qui s'appliquent actuellement ?

Les transactions réalisées après la proposition de transfert seront régies par le nouvel Accord client entre vous et IBIE. Un exemplaire du nouvel Accord client est disponible dans la section Informations importantes de la proposition de transfert. Voir la question A3 concernant le calendrier de la proposition de transfert.

2. Quelles sont les règles de conduite (y compris de meilleure exécution) qui s'appliqueront à ma relation avec IBIE ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBIE, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Vous devez être au courant de certains changements, expliqués ci-dessous.

Si vous menez votre activité avec IBUK de façon « portée » (autrement dit, vous tradez des options sur indices, contrats à termes et options sur contrats à terme et qu'IBUK porte votre compte et garde vos actifs en dépôt), les règles de conduite de la Financial Conduct Authority s'appliquent actuellement pour vous. Ces règles s'inspirent largement de la refonte de la directive des marchés d'instruments financiers, la réglementation des marchés financiers et d'autres directives et réglementations déléguées (l'ensemble est appelé MiFID). Concernant la meilleure exécution, IBUK s'engage à prendre les mesures suffisantes pour atteindre les meilleurs résultats possibles quand nous exécutons votre ordre.

Si vous menez votre activité avec IBUK de façon « introduite » (autrement dit, vous tradez des produits autres que ceux mentionnés dans le paragraphe précédent et vous êtes en relation avec IBUK et sa filiale américaine, IBLLC) un mélange de plusieurs règles de conduite s'appliquent actuellement pour vous. Par exemple, concernant l'introduction de votre activité à IBLLC, les règles de conduite de la Financial Conduct Authority s'appliquent (voir ci-dessus). Une fois introduit à IBLLC, les réglementations appropriées de la U.S. Securities and Exchange Commission et U.S. Commodity Futures Trading Commission (parmi d'autres) s'appliquent au rôle d'IBLLC (notamment ses obligations en matière de meilleure exécution et dépôt).

Notez qu'il est généralement possible que votre activité soit séparée sur ces deux scénarios (autrement dit, une partie de votre activité est « portée » et une autre partie est « introduite »).

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de conduite irlandaises s'appliqueront à votre relation avec IBIE. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID, et les obligations d'IBIE concernant la meilleure exécution reflètent celles qui s'appliquent à IBUK.

De notre point de vue, même si les règles s'appliquant à notre relation vont changer, nous ne considérons pas que ces changements soient matériels ou pourraient entraîner un degré de protection plus faible.

3. Comment mes investissements en dépôts chez IBIE seront-ils détenus, d'un point de vue juridique/réglementaire ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBIE, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Les règles qui s'appliquent dépendent du type d'activité que vous avez avec IBUK (question B2). Là où vous menez une activité « portée » avec IBUK, les règles des actifs client de la Financial Conduct Authority (« CASS ») s'appliquent. Elles sont largement inspirées du MiFID. Là où vous menez une activité « introduite » avec IBUK et IBLLC, les règles de dépôt US s'appliquent à vos actifs en dépôt.

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de dépôt irlandaises s'appliqueront à votre relation avec IBIE. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID. Veuillez consulter le document d'informations clé des actifs client joint dans la section Informations importantes concernant le régime de dépôt irlandais.

4. Comment suis-je protégé contre les pertes ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBIE, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Actuellement, vos actifs admissibles sont protégés soit grâce à la US Securities Investor Protection Corporation jusqu'à un montant de 500,000 USD (et une sous-limite pour les espèces, de 250,000 USD) , soit grâce au UK Financial Services Compensation Scheme jusqu'à un montant de 50,000 £ (le régime appliqué dépendant du segment de votre compte IBUK, comme expliqué à B2). Après la proposition de transfert, l'Irish Investor Compensation Scheme, géré par The Investor Compensation Company DAC, protègera vos actifs contre les pertes si IBIE faisait défaut et ne pouvait pas répondre à ses obligations envers vous.

Le système de compensation de l'Irlande est similaire à celui auquel vous avez accès au Royaume-Uni, bien qu'avec une limite plus basse. Le but du Système d’indemnisation des investisseurs d'Irlande est de vous payer une compensation (dans une certaine limite) si vous avez investi de l'argent ou des instruments d'investissement dans un des cas suivants :

- Si une société fait faillite et ne peut pas vous rembourser vos investissements ou votre argent ; et

- Une résolution de la Banque centrale d’Irlande ou une décision de justice en application de l'Investor Compensation Act 1998 ;

L'Investor Compensation Company DAC (ICCL) gère le programme. IBIE sera un membre de ce système.

Le système couvrent des produits d'investissement, notamment :

- des actions de sociétés publiques et privées

- des parts de systèmes d'investissement collectifs

- Polices d'assurance-vie (y compris les fonds en unités de compte)

- Politiques de non-assurance-vie

- obligations Tracker

- contrats à terme et options

Normalement, vous ne pouvez faire de réclamation qu'après la faillite de la société et quand ses actifs ont été liquidés et distribués à ceux à qui de l'argent est dû. Consulter les détails des systèmes pour les limites applicables. Toutes les pertes ne sont pas couvertes car il existe des niveaux maximums de compensation. L'ICCL paiera une compensation de 90 % montant que vous avez perdu, dans une limite de 20,000 €.

5. Comment adresser une plainte auprès d'IBIE ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBIE, en comparaison avec ma relation existante avec IBUK dans ce contexte ? Que se passera-t-il si ma plainte concerne un élément qui s'est produit lorsque j'étais client chez IBUK ?

Le nouvel Accord client décrit comment adresser une plainte à IBIE. Les procédures sont sensiblement similaires à celle s'appliquant à votre relation avec IBUK. Si votre plainte concernant un élément qui s'est produit avant la proposition de transfert, la plainte devra être adressée à IBUK. IBUK restera agréée en tant que société d'investissement après le Brexit. Les coordonnées actuelles resteront les mêmes, si vous devez contacter IBUK.

6. Aurai-je toujours accès au Financial Ombudsman ?

En cas de plainte, les investisseurs doivent suivre la procédure de plainte telle qu'indiquée dans l'Accord client. Comme expliqué dans la FAQ originale, une fois la proposition de transfert mise en place, le service UK Financial Ombudsman n'aura plus aucune compétence sur les plaintes. Cependant, veuillez noter que l'Irlande a un système de résolution de litiges sous la forme du Financial Services and Pensions Ombudsman (« FSPO »). Le FSPO est un système de résolution de litiges gratuit et indépendant pour services financiers. Vous pouvez adresser une plainteau FSPO si vous êtes un « eligible complainant » (plaignant(e) admissible). Plus d'informations sur les « eligible complainants » sur www.fspo.ie. Coordonnées du FSPO :

Adresse postale

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Téléphone

+353 (0)1 567 7000

7. Comment mes données personnelles seront-elles traitées et protégées ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBIE, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Veuillez consulter la FAQ originale pour plus d'informations. En résumé, il n'y aura aucun changement matériel.

PARTIE C – AUTRES QUESTIONS PRATIQUES ET ÉTAPES SUIVANTES

1. Qui dois-je contacter avant et après la proposition de transfert pour toute question sur le déroulement ordinaire ?

De façon générale, il est préférable de contacter IBUK avant la proposition de transfert et IBIE après la proposition de transfert. Quel que soit votre contact avec Interactive Brokers, nous nous assurerons que votre demande soit adressée rapidement et nous vous mettrons en relation avec la personne ou le département approprié.

2. La gamme de produits sera-telle la même ?

Selon nos prévisions actuelles, la même gamme de produits qu'IBUK sera proposée par IBIE.

Il pourrait y avoir une restriction sur les transactions de devises étrangères, ce qui créerait un solde négatif ou augmenterait un solde négatif existant dans chaque devise (ex: le "Forex à effet de levier"). Toutefois, les mêmes paires de devises peuvent être tradées comme CFD sur Forex. Les Contracts For Difference sont des instruments complexes. Aussi, nous vous invitons à lire attentivement les avertissements de risques liés aux CFD avant de trader ces instruments à la suite du transfert de votre compte.

Veuillez noter qu'IBIE propose de financer les transactions de titres et marchandises mais ne prend pas en charge les transferts de fonds empruntés. Vous pourrez transférer toute espèce non utilisée pour renforcer vos positions ouvertes. Si vous souhaitez transférer des fonds supplémentaires, vous pouvez vendre des positions et transférer les recettes.

3. Je trade actuellement des positions OTC avec IBUK – Que va-t-il se passer pour mes positions ouvertes ?

Vous positions ouvertes seront transférées à IBIE et votre position sera prise en charge par IBIE plutôt qu'IBUK. Vos n'aurez plus de relation juridique avec IBUK concernant ces positions. Nous vous fournirons séparément le document d'informations clés mis à jour (veuillez cliquer sur le lien de la page de renvoi PRIIPs KID dans la lettre d'accompagnement).

4. Qu'adviendra-t-il des titres octroyés à IBUK/IBLLC pour prêt sur marge ?

Si vous avez octroyé des titres ou une garantie à IBUK/IBLLC, ils seront transférés à IBIE lors de la proposition de transfert.

Nous ne prévoyons pas que vous deviez prendre des mesures pour changer de bénéficiaire, mais nous pourrons effectuer quelques démarches administratives pour mettre à jour les registres de titre avec les modifications des informations. Toutefois, cela ne devrait pas impacter notre priorité ou la date à partir de laquelle le titre est valide.

5. Aurai-je accès aux mêmes plateformes de trading ou y aura-t-il des changements de logiciels à prévoir après le transfert ?

Le transfert n'aura pas d'impact sur le logiciel que vous utilisez pour trader ou gérer votre compte. L'offre technologique restera la même.

6. Les soldes de compte seront-ils tous transférés en même temps ?

Tous les soldes, à l'exception des provisions (ex : intérêts et dividendes) seront transférés en même temps. Quand toutes les provisions seront liquidités, elles seront automatiquement déplacées sur le compte transféré.

7. Qu'arrivera-t-il à mon compte courant après le transfert ?

Quand toutes les provisions auront été transférées, votre compte courant sera fermé et inaccessible pour trading. Vous pourrez toujours accéder à ce compte fermé par le Portail Client pour visualiser ou imprimer les activités et déclarations d'impôts archivées.

8. Les commissions et frais seront-ils différents lorsque mon compte sera déplacé ?

Non. Les commissions et frais IBKR ne varient pas en fonction du courtier chez qui vous êtes.

9. Mes autorisations de trading vont-elles changer lorsque mon compte sera transféré ?

Sous réserve à la limitation du Forex à effet de levier mentionné dans le point (2) ci-dessus, nous n'anticipons aucun changement de vos autorisations de trading après le transfert de votre compte.

10. Les ordres ouverts (ex., Good-til-Canceled) seront-ils transférés lorsque mon compte sera déplacé ?

Les ordres ouverts ne seront pas transférés vers le nouveau compte, et nous recommandons aux clients de vérifier leurs ordres immédiatement après la migration pour s'assurer qu'ils soient toujours conformes à leurs intentions de trading.

11. Serais-je sujet à la règle de Pattern Day Trading des États-unis quand mon compte sera déplacé ?

Les comptes détenus par IBUK sont sujets à la règle de Pattern Day Trading des États-unis (PDT) car les comptes sont introduits et retenus par IBLLC, un courtier aux États-Unis. La règle PDT restreint les comptes de moins de 25,000 USD à moins de 3 jours de trading sur une période de 5 jours ouvrés.

Les comptes déplacés vers IBIE, In'étant pas introduits par IBL, ils ne seront pas sujets à la règle PDT.

12. Vais-je recevoir un seul relevé de compte annuel à la fin de l'année ?

Non. Vous recevrez un relevé annuel pour votre compte existant pour la période du 1 janvier 2020 à la date de transfert et un deuxième relevé pour votre nouveau compte pour la période entre la date de transfert et la fin de l'année.

13. Le coût de base actuel des positions sera-t-il transféré lors du transfert ?

Oui, la migration n'aura aucun impact sur le coût de base de vos positions.

14. La configuration du compte transféré sera-t-elle la même que le compte actuel ?

Après la migration, la configuration du compte correspondra à celle du compte actuel dans les limites de la réglementation. Les attributs concernés sont la capacité de marge, les données de marché, les utilisateurs supplémentaires et les alertes. En de rares occasions, un compte sera déplacé vers une juridiction où l'étendue de l'admissibilité des produits ne peut être proposée. Les clients détenant ces produits restreints pourront se déplacer et maintenir ou clôturer ces positions mais ne pourront pas les augmenter.

15. Mes identifiants de connexion vont-ils changer ?

Non. Votre nom d'utilisateur, votre mot de passe et toute authentification à 2 facteurs existant pour votre compte restera actif après la migration. Cependant, vous recevrez un nouveau numéro de compte pour votre compte déplacé.

FAQS: IBIE Account Transfer

Overview:

This is an important document regarding the proposed transfer of your account from IBUK and IBLLC to IBIE that requires your attention. Please read the entirety of this document ahead of taking any action referred to in the Covering Letter sent to you via email.

Background:

Please take time to read these FAQs, which summarise some of the key changes to the regulatory framework which will be brought about by the Proposed Transfer (as described below) and provide answers to some of the more general questions that you may have. The FAQs should be read in conjunction with the Covering Letter. If you require any further information, please get in touch with us using the contact details provided in the Covering Letter.

Discussion:

The FAQs are split into three parts.

- Part A sets out key information in relation to the Proposed Transfer (as described below).

- Part B covers key legal and regulatory topics that arise as a result of the Proposed Transfer (as described below).

- Part C aims to answer any other questions that you may have and provides some further and more practical information in relation to what will and will not be changing following the Proposed Transfer (as described below).

PART A – THE PROPOSED TRANSFER

1. What is the situation currently?

As you will be aware, at present, your relationship with Interactive Brokers is led by our entity based in the United Kingdom, specifically Interactive Brokers (U.K.) Limited (“IBUK”) and the services provided to you are provided by IBUK and, depending on the products you do business in, our US affiliate Interactive Brokers LLC (“IBLLC”).

2. What is Interactive Brokers requesting?

We are inviting all clients domiciled in the European Economic Area (“EEA”) to transfer their accounts to one of our brokers based in Europe.

We propose to transfer the relationship that you currently have with IBUK and IBLLC to Interactive Brokers Ireland Limited (“IBIE”), an Interactive Brokers investment firm located in Ireland. It is our intention that all of your accounts, investments and services currently provided to you by IBUK and IBLLC will instead be singularly provided by IBIE (for convenience we will refer to this as the “Proposed Transfer”).

3. Who is IBIE? What sort of a firm is it?

IBIE is an investment firm regulated by the Central Bank of Ireland and authorised pursuant to the second Markets in Financial Instruments Directive (Directive 2014/65/EU). IBIE is an affiliate of IBUK and IBLLC.

4. What are IBIE’s legal details?

Interactive Brokers Ireland Limited is registered as a private company limited by shares (registration number 657406) and is listed in the Register of Companies maintained by the Irish Companies Registration Office. Its registered address is 10 Earlsfort Terrace, Dublin 2, D02 T380, Ireland. IBIE can be contracted by telephone at 00800-42-276537 or electronically through the IBIE website at www.interactivebrokers.ie.

5. Who regulates IBIE and what are their contact details?

As set out above the Central Bank of Ireland is the competent regulator for IBIE (in the same way that the Financial Conduct Authority is the competent regulator for IBUK). IBIE is included in the Central Bank of Ireland’s register of authorised firms under number 423427. The Central Bank of Ireland’s contact details are set out below:

Location

The Central Bank of Ireland

New Wapping Street

North Wall Quay

Dublin 1

D01 F7X3

Contact Numbers

Phone: +353 (0)1 224 6000

Fax: +353 (0)1 224 5550

Postal Address

Central Bank of Ireland

P.O. Box 559

Dublin 1

Public Helpline

E-mail: enquiries@centralbank.ie

Lo-Call: 1890 777 777

Phone: +353 (0)1 224 5800

6. Where does IBIE fit with respect to the broader Interactive Brokers group?

IBIE is a wholly-owned subsidiary that sits within the broader Interactive Brokers Group.

7. What does the Proposed Transfer mean for me? Will there be any material impacts?

We do not anticipate any material impacts for you as a result of the Proposed Transfer. Nonetheless, it is very important that you read these FAQs carefully and in full and make sure that you understand what the changes are for you.

8. What do I have to do if I want to continue doing business with Interactive Brokers?

If you would like to continue to do business with Interactive Brokers, we require your cooperation and action.

Specifically, we need you to consent and agree to the Customer Agreement and other Documents available under the Important Information section of the Proposed Transfer process and to the regulatory matters outlined in the Covering Letter, the Important Information and Consent sections of the Proposed Transfer process. You can do this by following the instructions in the Covering Letter.

To be clear, you do not have to consent to the Proposed Transfer if you feel that you may be adversely affected by it. You have the option of transferring your positions to another broker or closing your positions and transferring any cash balance to another account.

If you do not take action by December 7, 2022, your account will be restricted from opening new transactions or transferring in new assets. You always have the ability to transfer your account to another broker. If you wish to decline, please follow the instructions in the Covering Letter.

In either case, we ask that you read the entirety of this FAQs and the Covering Letter before deciding to consent to or decline the Proposed Transfer.

9. What happens next?

If you consent to the transfer, please complete all actions detailed in the Covering Letter and we will prepare your account to be transferred to IBIE. Once your account is transferred, IBIE will write to you with further information about your new relationship with them.

PART B – LEGAL AND REGULATORY CHANGES THAT YOU SHOULD BE AWARE OF

1. What terms and conditions will govern my relationship with IBIE following the Proposed Transfer? Are these different to the ones that currently apply?

Trades that you conduct after the Proposed Transfer will be governed by the new Customer Agreement between you and IBIE. A copy of the IBIE Customer Agreement is available in the Important Information section of the Proposed Transfer process.

2. What conduct of business rules (including best execution) will apply to my relationship with IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

There are some changes to be aware of, which we explain below.

If you do business with IBUK on a “carried” basis (in other words, you trade index options, futures and futures options and IBUK carries your account and custodies your assets) then the Financial Conduct Authority’s conduct of business rules currently apply to you. These rules are based heavily on the recast Markets in Financial Instruments Directive, the Markets in Financial Regulation and various delegated directives and regulations (collectively, “MiFID”). In relation to best execution, where it applies, IBUK must take all sufficient steps to achieve the best possible result for you when we execute your order.

If you currently do business with IBUK on an “introduced” basis (in other words, you trade products outside of those mentioned in the previous paragraph and you have a relationship with both IBUK and its US affiliate, IBLLC) a mix of conduct of business rules will currently apply to you. For instance, with respect to the introduction of your business to IBLLC, the Financial Conduct Authority’s conduct of business rules will apply (see above in relation to these). Once introduced to IBLLC, the relevant U.S. Securities and Exchange Commission and U.S. Commodity Futures Trading Commission rules and regulations (among others) will apply to IBLLC’s role (including its obligations in relation to best execution and custody).

Please note that it is of course possible that your business is split across these two scenarios (in other words some of your business is conducted on a “carried” basis while some of it is conducted on an “introduced” basis).

Going forward, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish conduct of business rules will exclusively apply to your relationship with IBIE. Similar to the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID and IBIE’s obligations in relation to best execution will largely mirror those that currently apply to IBUK.

In our view, while the rules that apply to our relationship will change, we do not consider such changes to be material or to result in a lesser degree of protection being afforded to you.

3. How will my investments that I custody with IBIE be held from a legal/regulatory perspective? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

The rules that currently apply depends on the sort of business that you presently have with IBUK (please see the response to Question B2 above). Where you conduct “carried” business with IBUK, the Financial Conduct Authority’s client asset (or “CASS”) rules will apply. These rules are based heavily on MiFID. Where you conduct “introduced” business with IBUK and IBLLC, the US custody rules will apply to your custody assets.

Going forward, as set out above, the distinction between “carried” and “introduced” business will no longer apply and in each case set out above, Irish custody rules will exclusively apply to your relationship with IBIE. Like the UK Financial Conduct Authority’s rules, the Irish conduct of business rules are based on MiFID. Please consult the Client Assets Key Information Document provided in the Important Information section in relation to the Irish custody regime.

4. How am I protected against loss? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK?

Currently, your eligible assets are protected from loss either under the US Securities Investor Protection Corporation at an amount of up to USD 500,000 (subject to a cash sublimit of USD 250,000) or the UK Financial Services Compensation Scheme at an amount up to GBP 50,000 (which regime applies depends on the relevant segment of your IBUK account, as explained in the response to Question B2 above). After the Proposed Transfer, the Irish Investor Compensation Scheme, which is administered by The Investor Compensation Company DAC, may protect your assets from loss should IBIE default and be unable to meet its obligations to you.

Ireland’s compensation scheme is similar to the compensation scheme you have access to in the UK, albeit with a lower limit. The purpose of the Irish Investor Compensation Scheme is to pay compensation to you (subject to certain limits) if you have invested money or investment instruments in either of the following cases:

- A firm goes out of business and cannot return your investments or money; and

- A Central Bank of Ireland determination or a court ruling has been made under the Investor Compensation Act 1998.

The Investor Compensation Company DAC (ICCL) administers the scheme. IBIE will be a member of the scheme.

The scheme covers investment products including:

- Public and private company shares

- Units in collective investment schemes

- Life insurance policies (including unit-linked funds)

- Non-life insurance policies

- Tracker bonds

- Futures and options

Usually, you can only make a claim after a firm goes out of business and its assets have been liquidated and distributed to those who are owed money. Please check the details of the schemes for any limits that apply – not all losses will be covered as there are maximum levels of compensation. The ICCL will pay you compensation for 90% of the amount you have lost, up to a maximum of €20,000.

5. How do I make a complaint to IBIE? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK? What if my complaint relates to something that happened while I was a customer of IBUK?

The new Customer Agreement sets out how to lodge a complaint with IBIE. The complaints handling procedures are materially similar to those that apply to your existing relationship with IBUK. If the substance of your complaint relates to something that happened prior to the Proposed Transfer, then you should address your complaint to IBUK. Its current contact information will stay the same and can be found at interactivebrokers.co.uk should you need to contact IBUK.

6. After the Proposed Transfer, will I still have access to the Financial Ombudsman Service?

In case of complaint, investors should follow the complaints procedure as referred to in the Customer Agreement. Once your account is transferred to IBIE, the UK Financial Ombudsman Service will cease to have jurisdiction over any complaints that you may have in respect of IBUK. However, please be aware that Ireland has a dispute resolution scheme in the form of the Financial Services and Pensions Ombudsman (“FSPO”). The FSPO is a free and independent statutory dispute resolution scheme for financial services. You may be eligible to make a complaint to the FSPO if you are an “eligible complainant”. Details of who are “eligible complainants” can be found on www.fspo.ie. The FSPO can be contacted at:

Postal Address

Financial Services and Pensions Ombudsman

Lincoln House,

Lincoln Place

Dublin 2

D02 VH29

Telephone

+353 (0)1 567 7000

Email

Info@fspo.ie

7. How will my personal data be processed and protected? Are there any material differences that will apply to my relationship with IBIE compared to those that apply to my existing relationship with IBUK in this context?

Your data will be processed and protected in accordance with the Interactive Brokers Group Privacy Policy which can be found at: https://www.interactivebrokers.com/en/index.php?f=305. There will be no material change.

PART C – OTHER PRACTICAL QUESTIONS AND NEXT STEPS

1. Who should I contact before the Proposed Transfer takes place and after the Proposed Transfer if I have any questions in the ordinary course?

Generally speaking, you should contact IBUK with any questions that you may have prior to the Proposed Transfer, and you should contact IBIE with any questions that you may have following the Proposed Transfer taking place. Regardless of who you contact at Interactive Brokers, we will ensure your query is promptly dealt with and we will help you to connect with the right person or department.

2. Will the range of products offered be the same?

Our current expectation is that the same range of products will be offered by IBIE as are offered by IBUK.

There might be a restriction on Foreign Exchange transactions that would create a negative balance or would increase a preexisting negative balance in either component currency. However, the same currency pairs can be traded as Forex CFD. Contracts For Difference are complex instruments, and we invite you to carefully review the CFD risk warnings before trading these instruments following the transfer of your account.

Please note that IBIE offers financing for securities and commodities trades but cannot support withdrawals of borrowed funds. You will be free to withdraw any free cash not needed to support your open positions. If you would like to withdraw additional funds, you can sell positions and withdraw the proceeds.

In limited instances where clients hold restricted products, clients may transfer and maintain or close such positions but won’t be allowed to increase the position.

3. I currently trade OTC derivatives with IBUK – what will happen to my open positions?

Your open positions will be transferred to IBIE and you will face IBIE rather than IBUK. You will no longer have any legal relationship with IBUK in relation to those positions. We will separately provide you with an updated Key Investor Information Document (please follow the link to the PRIIPs KID landing page in the Covering Letter).

4. What happens to any security I have granted to IBUK/IBLLC as part of a margin loan?

If you have granted security or collateral to IBUK/IBLLC this will transfer to IBIE upon the Proposed Transfer taking place.

We do not anticipate you needing to take any steps to reflect the change in beneficiary, although we may need to take some administrative steps of our own to update security registers with the change in details. This should, however, not affect our priority or otherwise affect the date from which the security is valid.

5. Will I have access to the same trading platform or be subject to any software changes following the transfer of my account?

The transfer of your account will have no impact upon the software you use to trade or administer your account. The technology will remain the same as it is today.

6. Will all account balances be transferred at the same time?

All balances, with the exception of accruals (e.g., interest, dividends) will be transferred at the same time. Once accruals have been posted to cash, they will automatically be swept to the transferred account.

7. What will happen to my current account following the transfer of my account?

Once all accruals have been swept, your current account will be closed and inaccessible for trading purposes. You will still be able to access this closed account via the Client Portal for purposes of viewing and printing archived activity and tax statements.

8. Will IBKR’s commissions and fees change when my account is transferred?

No. IBKR commissions and fees do not vary by the broker your account is maintained with.

9. Will my trading permissions change when my account is transferred?

No. Your trading permissions will not change when your account is transferred.

10. Will open orders (e.g., Good-til-Canceled) be carried over when my account is transferred?

Open orders will not be carried over to the new account, and we recommend that clients review their orders immediately following the transfer of their account to ensure that the open orders are consistent with their trading intentions.

11. Will I be subject to the U.S. Pattern Day Trading Rule if my account is transferred?

Accounts maintained with IBUK are subject to the U.S. Pattern Day Trading (PDT) rule as the accounts are introduced to and carried by IBLLC, a U.S. broker. The PDT rules restricts accounts with equity below USD 25,000 to no more than 3 Day Trades within any 5-business day period.

As accounts transferred to IBIE will not be introduced to IBLLC, they will not be subject to the PDT rule.

12. Will I receive a single, combined annual activity statement at year end?

No. You will receive an annual statement of your existing account which will cover the period starting 1 January 2022 through the date your account was transferred and a second annual statement for your new account which will cover the period starting from the transfer date through the end of the year.

13. Will the current cost basis of positions be carried over when my account is transferred?

Yes, the transfer of your account will have no impact upon the cost basis of your positions.

14. Will the transferred account retain the same configuration as the current account?

The configuration of the account following transfer will match that of the current account to the extent permissible by regulation. This includes attributes such as margin capability, market data, additional users, and alerts.

15. Will my login credentials change?

No. Your username, password, and any 2-factor authentication process in place for your existing account will remain active following transfer. You will, however, be assigned a new account ID for your transferred account.

FAQ : Brexit – Transfert de compte vers IBLUX

Overview:

Ce document concerne la proposition de transfert de votre compte IBLLC ou IBUK vers IBLUX et requiert votre attention. Veuillez lire l’intégralité de ce document avant de prendre une quelconque mesure adressée dans la lettre d’accompagnement que nous vous avons envoyée par e-mail.

Background:

Veuillez prendre le temps de lire cet article qui résume certains des changements clés du cadre réglementaire provoqués par la proposition de transfert (décrite ci-dessous) et répond aux questions plus générales que vous pourriez avoir. Cet article doit être lu avec la lettre d’accompagnement envoyée par e-mail, qui y est liée. Pour toute information supplémentaire, veuillez nous contacter aux coordonnées fournies dans la-dite lettre. Cet article remplace le précédent, intitulé « FAQ : Brexit – Transfert de compte » (« FAQ originale ») car il contient de nouvelles informations, ainsi nous vous demandons de le lire attentivement. En cas d’incohérence entre cet article et la FAQ originale, veuillez vous référer aux informations contenues dans le présent article.

Discussion :

Cette brochure d’informations contient trois parties.

- Partie A : expose les informations clés concernant notre proposition de transfert pour votre activité.

- Partie B : traite des sujets juridiques et réglementaires qui découlent des dispositions exposées dans la Partie A.

- Partie C : a pour but de répondre à toute autre question que vous pourriez avoir et fournit des informations pratiques supplémentaires concernant ce qui changera et ne changera pas après la proposition de transfert.

PARTIE A – LA PROPOSITION DE TRANSFERT

1. Quelle est la situation actuelle et pourquoi ce changement ?

Actuellement, votre relation avec Interactive Brokers est menée par notre société au Royaume-Uni, Interactive Brokers (U.K.) Limited (« IBUK »), et les services qui vous sont fournis le sont par IBUK et, selon les produits avec lesquels vous décidez de travailler, notre filiale aux États-Unis Interactive Brokers LLC (« IBLLC »). IBUK utilise, à l’heure actuelle, ce qu’on appelle un passeport financier pour pouvoir exercer ses services en Europe continentale. Notre hypothèse de travail est qu’à la fin de la période de transition du Brexit, IBUK ne pourra plus agir ainsi et à partir du 1er janvier 2021, Interactive Brokers devra effectuer certains changements quant à l’entité juridique qui travaillera avec vous.

2. Quels sont les « changements » envisagés ci-dessus ?

Nous avons établi une nouvelle entité juridique Interactive Brokers au Luxembourg, Interactive Brokers Luxembourg SARL (« IBLUX »). Notre proposition est de transférer les activités que vous menez actuellement avec IBUK et IBLLC vers IBLUX. Autrement dit, notre intention que tous vos comptes, investissements et services actuellement gérés par IBUK et IBLLC, soient gérés par IBLUX à la place (par souci de commodité, nous parlerons de « Proposition de transfert »).

3. Quand la proposition de transfert se produira-t-telle ?

Pour l’heure, la proposition de transfert aura probablement lieu après le 30 octobre 2020, selon la disponibilité de votre compte (c’est-à-dire, l’exécution de toutes les mesures requises dans la lettre d’accompagnement).

4. Qu’est-ce qu’IBLUX ? Quel type d’entreprise est-ce ?

IBLUX a reçu l’autorisation de la Commission de Surveillance du Secteur Financier (CSSF) de fonctionner en tant que société d’investissement en novembre 2019. Le statut et profil réglementaire d’IBLUX est très similaire à celui d’IBUK, car ils sont tous deux agréés conformément à la deuxième Directive concernant les marchés d’instruments financiers (MiFID II). Il s’agit d’une mesure législative de l’Union européenne qui a pour but d’harmoniser, au mieux, la réglementation des sociétés d’investissement.

Il existe tout de même des différences entre les réglementations applicables à votre relation actuelle et celles qui s’appliqueront une fois que votre compte aura été transféré. (Plus de détails dans la Partie B de l’article.)

5. Quelles sont les informations juridiques d’IBLUX ?

Interactive Brokers Luxembourg SARL est enregistré en tant que société à responsabilité limitée (n° d'immatriculation B229091) au registre des sociétés du Luxembourg. La société est sise 4, rue Robert Stümper, L - 2557 Luxembourg. Nous finalisons les coordonnées de tous les jours et vous les fournirons en temps voulu.

6. Qui sera en charge de la réglementation d’IBLUX et quelles sont leurs coordonnées ?

La Commission de Surveillance du Secteur Financier (CSSF) est l’organisme de réglementation compétent (comme la Financial Conduct Authority l’est pour IBUK). Veuillez trouver ci-dessous les coordonnées de la Commission de Surveillance du Secteur Financier :

Localisation

Commission de Surveillance du Secteur Financier

283, route d’ArlonL-1150

Luxembourg

Adresse postale et numéros

Commission de Surveillance du Secteur Financier

L-2991 Luxembourg

Téléphone : (+352) 26 25 11 Fax : (+352) 26 25 12601

Service d'assistance publique

E-mail : direction@cssf.lu

Téléphone : (+352) 26 25 12 28 0

7. Comment IBLUX se place au sein du groupe Interactive Brokers ?

IBLUX est une filiale en propriété exclusive qui s’inscrit au sein du groupe Interactive Brokers.

8. Qu’est-ce que la proposition de transfert signifie pour moi ? Y aura-t-il un impact matériel ?

Nous ne prévoyons aucun impact matériel. Toutefois, il est important que vous lisiez cet article et vous assuriez d’avoir compris quels seront les changements.

9. Que dois-je faire pour rester en affaires avec Interactive Brokers ?

Si vous souhaitez rester en affaires avec Interactive Brokers, nous avons besoin de votre coopération et votre action.

Plus particulièrement, nous avons besoin que vous consentiez et acceptiez l’Accord client et les autres documents en pièce jointe de la lettre d’accompagnement, ainsi que les questions réglementaires décrites dans la lettre d’accompagnement.. Pour ce faire, suivez les instructions dans la lettre d’accompagnement.

Pour préciser, vous n’êtes pas tenu d’accepter la proposition de transfert si vous pensez qu’elle peut avoir une incidence négative. Toutefois, sachez que si vous choisissez de décliner la proposition, IBUK pourrait ne plus maintenir votre compte à la fin de la période de transition du Brexit. Dans ce cas, votre compte sera mis en liquidation et nous vous demanderons de transférer vos actifs vers un autre courtier. Si vous souhaitez décliner la proposition, veuillez suivre les instructions dans la lettre d’accompagnement.

Quel que soit votre choix, nous vous demandons de lire l’intégralité de cette brochure d’informations et la lettre d’accompagnement avant de décider d’accepter ou de décliner la proposition de transfert..

10. Que se passe-t-il ensuite ?

Si vous acceptez le transfert, veuillez prendre les mesures décrites dans la lettre d’accompagnement et nous préparerons votre compte pour le transfert. À la suite de la proposition de transfert, IBLUX vous écrira avec des informations supplémentaires sur votre nouvelle relation avec eux.

PARTIE B – CHANGEMENTS JURIDIQUES ET RÉGLEMENTAIRES QUE VOUS DEVEZ CONNAÎTRE

1. Quelles sont les conditions générales qui régiront votre relation à la suite de la proposition de transfert ? Sont-elles différents de celles qui s'appliquent actuellement ?

Les transactions réalisées après la proposition de transfert seront régies par le nouvel Accord client entre vous et IBLUX. Un exemplaire du nouvel Accord client vous sera présenté en ligne lorsque vous aurez la possibilité de consentir ? Voir la question A3 concernant le calendrier de la proposition de transfert.

2. Quelles sont les règles de conduite (y compris de meilleure exécution) qui s'appliqueront à ma relation avec IBLUX ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Vous devez être au courant de certains changements, expliqués ci-dessous.

Si vous menez votre activité avec IBUK de façon « portée » (autrement dit, vous tradez des options sur indices, contrats à termes et options sur contrats à terme et qu'IBUK porte votre compte et garde vos actifs en dépôt), les règles de conduite de la Financial Conduct Authoritys'appliquent actuellement pour vous. Ces règles s'inspirent largement de la refonte de la directive des marchés d'instruments financiers, la réglementation des marchés financiers et d'autres directives et réglementations déléguées (l'ensemble est appelé MiFID). Concernant la meilleure exécution, IBUK s'engage à prendre les mesures suffisantes pour atteindre les meilleurs résultats possibles quand nous exécutons votre ordre.

Si vous menez votre activité avec IBUK de façon « introduite » (autrement dit, vous tradez des produits autres que ceux mentionnés dans le paragraphe précédent et vous êtes en relation avec IBUK et sa filiale américaine, IBLLC) un mélange de plusieurs règles de conduite s'appliquent actuellement pour vous. Par exemple, concernant l'introduction de votre activité à IBLLC, les règles de conduite de la Financial Conduct Authority s'appliquent (voir ci-dessus). Une fois introduit à IBLLC, les réglementations appropriées de la U.S. Securities and Exchange Commission et U.S. Commodity Futures Trading Commission (parmi d'autres) s'appliquent au rôle d'IBLLC (notamment ses obligations en matière de meilleure exécution et dépôt).

Notez qu'il est généralement possible que votre activité soit séparée sur ces deux scénarios (autrement dit, une partie de votre activité est « portée » et une autre partie est « introduite »).

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de conduite du Luxembourg s'appliqueront à votre relation avec IBLUX. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID, et les obligations d'IBLUX concernant la meilleure exécution reflètent celles qui s'appliquent à IBUK.

De notre point de vue, même si les règles s'appliquant à notre relation vont changer, nous ne considérons pas que ces changements soient matériels ou pourraient entraîner un degré de protection plus faible.

3. Comment mes investissements en dépôts chez IBLUX seront-ils détenus, d'un point de vue juridique/réglementaire ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Les règles qui s'appliquent dépendent du type d'activité que vous avez avec IBUK (question B2). Là où vous menez une activité « portée » avec IBUK, les règles des actifs client de la Financial Conduct Authority (« CASS ») s'appliquent. Elles sont largement inspirées du MiFID. Là où vous menez une activité « introduite » avec IBUK et IBLLC, les règles de dépôt US s'appliquent à vos actifs en dépôt.

À l'avenir, comme indiqué ci-dessus, la distinction entre une activité « portée » et une activité « introduite » ne s'appliquera plus et, dans chacun des cas ci-dessus, les règles de dépôt du Luxembourg s'appliqueront à votre relation avec IBLUX. Tout comme les règles de la UK Financial Conduct Authority, elles sont largement inspirées du MiFID.

4. Comment suis-je protégé contre les pertes ? Y a-t-il des différences matérielles qui s'appliquent à ma relation avec IBLUX, en comparaison avec ma relation existante avec IBUK dans ce contexte ?

Actuellement, vos actifs admissibles sont protégés soit grâce à la US Securities Investor Protection Corporation, soit grâce au UK Financial Services Compensation Scheme (le régime appliqué dépendant du segment de votre compte, comme expliqué à B2). Après la proposition de transfert, le Système d’indemnisation des investisseurs (SIIL) protègera vos actifs contre les pertes si IBLUX faisait défaut et ne pouvait pas répondre à ses obligations envers vous.

Le système de compensation du Luxembourg est similaire à celui auquel vous avez accès au Royaume-Uni, bien qu'avec une limite plus basse. Le but du Système d’indemnisation des investisseurs (SIIL) est de vous payer une compensation (dans une certaine limite) si vous avez investi de l'argent ou des instruments d'investissement dans un des cas suivants :

- Une société autorisée que la CSSF a jugé ne pas être capable de rembourser ses investisseurs/répondre à ses obligations, ou

- Une décision de justice empêche la société de vous rendre votre investissement.

Le système est contrôlé par la Commission de Surveillance du Secteur Financier (CSSF) et géré par le Conseil de protection des déposants et des investisseurs (CPDI). Si une société membre du système fait faillite et ne peut pas vous rembourser votre argent ou vos instruments d'investissement, vous pourrez demander une compesation de la part du système.

IBLUX est un membre de ce système.

Le système couvrent des produits d'investissement, notamment :

- des actions de sociétés publiques et privées

- des parts de systèmes d'investissement collectifs

- obligations Tracker

- contrats à terme et options

Normalement, vous ne pouvez faire de réclamation qu'après la faillite de la société et quand ses actifs ont été liquidés et distribués à ceux à qui de l'argent est dû. Consulter les détails des systèmes pour les limites applicables. Toutes les pertes ne sont pas couvertes car il existe des niveaux maximums de compensation. Le Système d’indemnisation des investisseurs (SIIL) paiera une compensation pour le montant que vous avez perdu, dans une limite de 20,000 €.