Risk Navigator: Alternative Margin Calculator

Overview:

IB routinely reviews margin levels and will implement changes which serve to increase requirements above statutory minimums as market conditions warrant. To assist clients with understanding the effects of such changes on their portfolio, a feature referred to as the "Alternative Margin Calculator" is provided within the Risk Navigator application. Outlined below are the steps for creating a “what-if” portfolio for the purpose of determining the impact of such margin changes.

Step 1: Open a new “What-if” portfolio

From the Classic TWS trading platform, select the Analytical Tools, Risk Navigator, and then Open New What-If menu options (Exhibit1).

Exhibit 1

.png)

From the Mosaic TWS trading platform, select New Window, Risk Navigator, and then Open New What-If menu options.

Step 2: Define starting portfolio

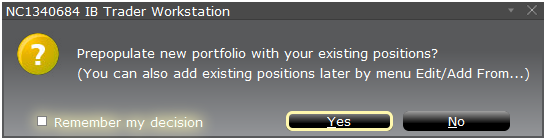

A pop-up window will appear (Exhibit 2) from which you will be prompted to define whether you would like to create a hypothetical portfolio starting from your current portfolio or a newly created portfolio. Clicking on the "yes" button will serve to download existing positions to the new “What-If” portfolio.

Exhibit 2

Clicking on the "No" button will open up the “What – If” Portfolio with no positions.

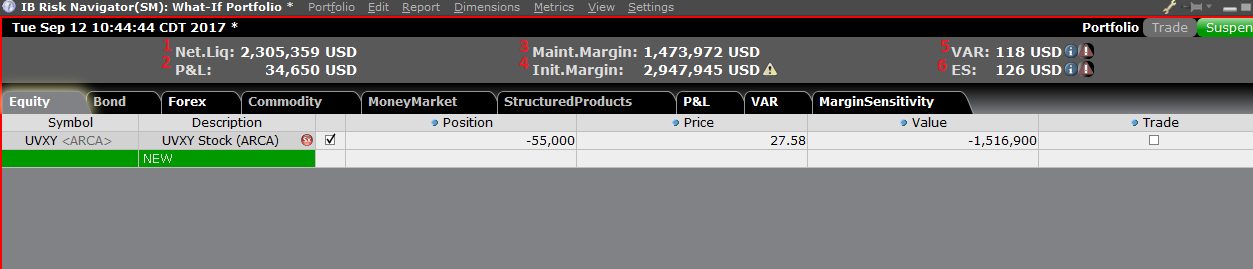

Risk Dashboard

The Risk Dashboard is pinned along the top of the product tab-sets, and is and is available for what-if as well as active portfolios. The values are calculated on demand for what-if portfolios. The dashboard provides at-a-glance account information including:

1) Net Liquidation Value: The total Net Liquidation Value for the account

2) P&L: The total daily P&L for the entire portfolio

3) Maintenance Margin: Total current maintenance margin

4) Initial Margin: Total initial margin requirements

5) VAR: Shows the Value at risk for the entire portfolio

6) Expected Shortfall (ES): Expected Shortfall (average value at risk) is expected return of the portfolio in the worst case

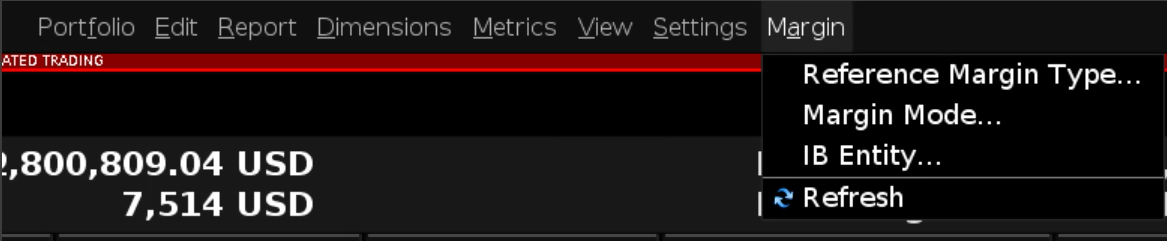

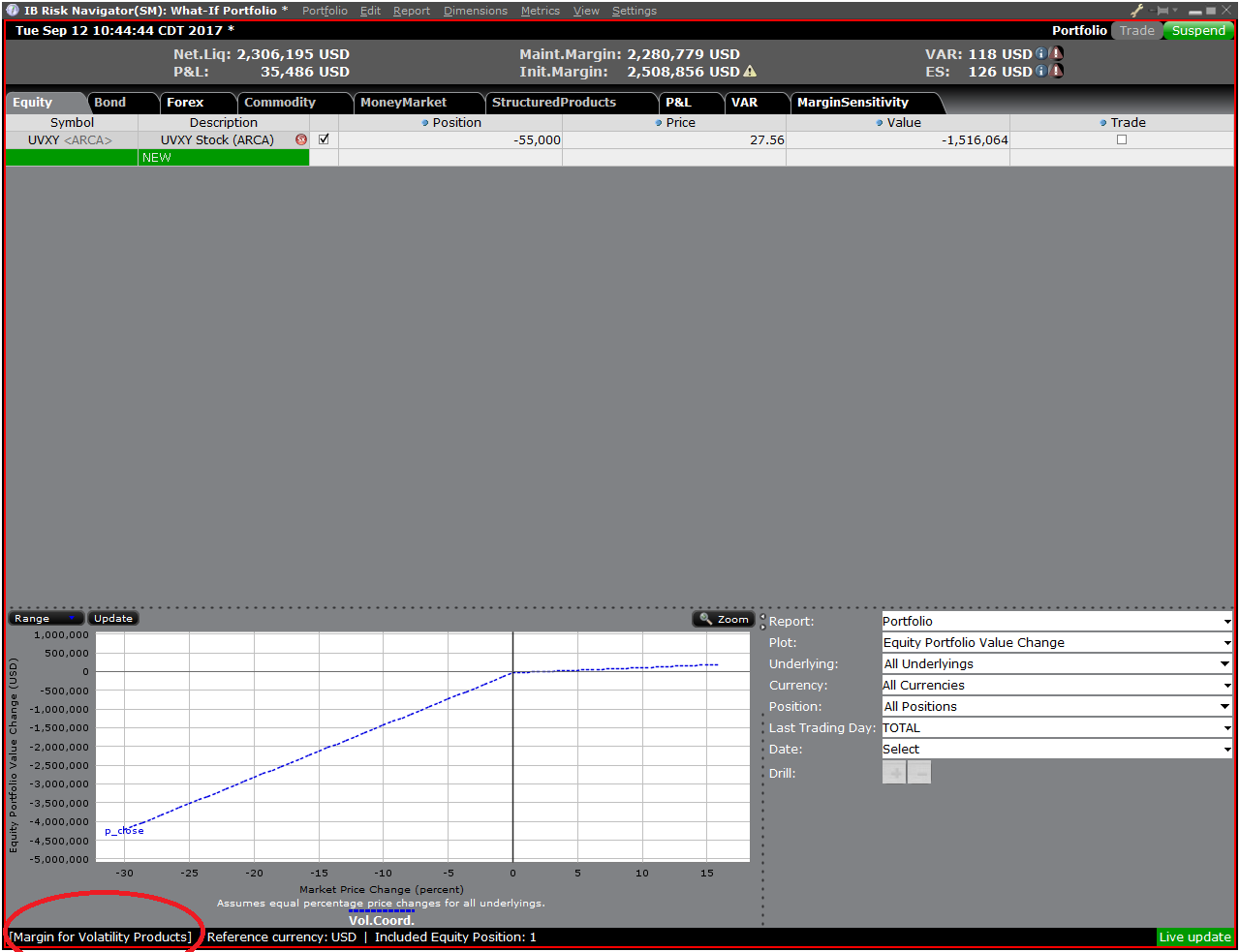

Alternative Margin Calculator

The Alternative Margin Calculator, accessed from the Margin menu and clicking on the Margin Mode (Exhibit 3), shows how the margin change will affect the overall margin requirement, once fully implemented.

Exhibit 3

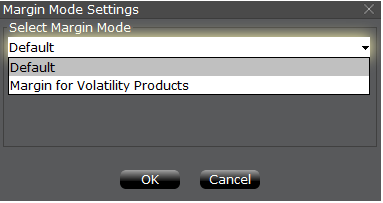

Step 3: Selecting Margin Mode Settings

A pop-up window will appear (Exhibit 4) entitled Margin Mode Setting. You can use the drop-down menu in that window to change the margin calculations from Default (being the current policy) to the new title of the new Margin Setting (being the new margin policy). Once you have made a selection click on the OK button in that window.

Exhibit 4

Once the new margin mode setting is specified, the Risk Navigator Dashboard will automatically update to reflect your choice. You can toggle back and forth between the Margin Mode settings. Note that the current Margin Mode will be shown in the lower left hand corner of the Risk Navigator window (Exhibit 5).

Exhibit 5

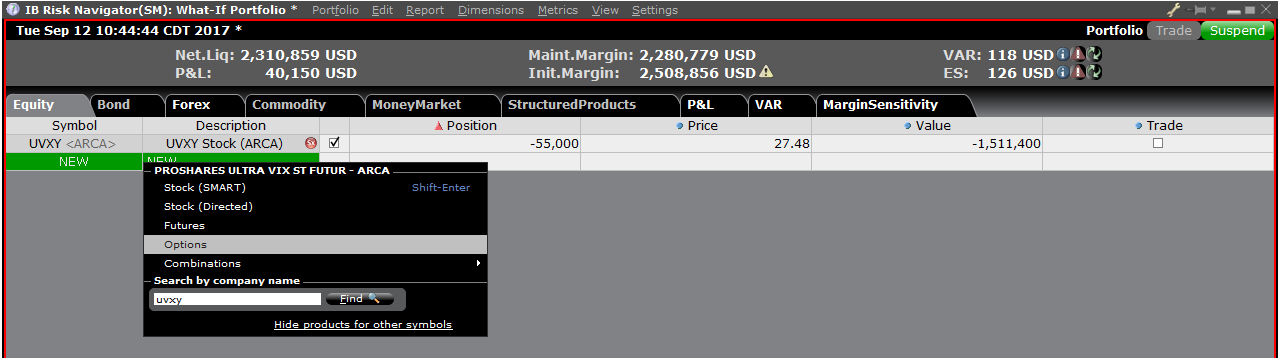

Step 4: Add Positions

To add a position to the "What - If" portfolio, click on the green row titled "New" and then enter the underlying symbol (Exhibit 6), define the product type (Exhibit 7) and enter position quantity (Exhibit 8)

Exhibit 6

Exhibit 7

Exhibit 8

You can modify the positions to see how that changes the margin. After you altered your positions you will need to click on the recalculate icon (![]() ) to the right of the margin numbers in order to have them update. Whenever that icon is present the margin numbers are not up-to-date with the content of the What-If Portfolio.

) to the right of the margin numbers in order to have them update. Whenever that icon is present the margin numbers are not up-to-date with the content of the What-If Portfolio.

Margin Considerations for IB LLC Commodities Accounts

Introduction

As a global broker offering futures trading in 19 countries, IB is subject to various regulations, some of which retain the concept of margin as a single, end of day computation as opposed to the continuous, real-time computations IB performs. To satisfy commodity regulatory requirements and manage economic exposure in a pragmatic fashion, two margin computations are performed at the market close, both which must be met to remain fully margin compliant. An overview of these computations is outlined below.

Overview

All orders are subject to an initial margin check prior to execution and continuous maintenance margin checks thereafter. As certain products may be offered intraday margin at rates less than the exchange minimum and to ensure end of day margin compliance overall, IB will generally liquidate positions prior to the close rather than issue a margin call. If, however, an account remains non-compliant at the close, our practice is to issue a margin call, restrict the account to margin reducing transactions and liquidate positions by the close of the 3rd business day if the initial requirement has not then been satisfied.

In determining whether a margin call is required, IB performs both a real-time and regulatory computation, which in certain circumstances, can generate different results:

Real-Time: under this method, initial margin is computed using positions and prices collected at a common point in time, regardless of a product’s listing exchange and official closing time; an approach we believe appropriate given the near continuous trading offered by most exchanges.

Regulatory: under this method, initial margin is computed using positions and prices collected at the official close of regular trading hours for each individual exchange. So, for example, a client trading futures listed on each of the Hong Kong, EUREX and CME exchanges would have a requirement calculated based upon information collected at the close of each respective exchange.

Impact

Clients trading futures listed within a single country and session are not expected to be impacted. Clients trading both the daytime and after hours sessions of a given exchange or on exchanges located in different countries where the closing times don’t align are more likely to be impacted. For example, a client opening a futures contract during the Hong Kong daytime session and closing it during U.S. hours, would have only the opening position considered for purposes of determining the margin requirement. This implies a different margin requirement and a possible margin call under the revised computation that may not have existed under the current. An example of this is provided in the chart below.

Example

This example attempts to demonstrate how a client trading futures in both the Asia and U.S. timezones would be impacted were that client to trade in an extended hours trading session (i.e., outside of the regular trading hours after which the day's official close had been determined). Here, the client opens a position during the Hong Kong regular hours trading session, closes it during the extended hours session, thereby freeing up equity to open a position in the U.S. regular hours session. For purposes of illustration, a $1,000 trading loss is assumed. This example illustrates that the regulatory end of day computation may not recognize margin reducing trades conducted after the official close, thereby generating an initial margin call.

| Day | Time (ET) | Event |

Start Position |

End Position | IB Margin | Regulatory Margin | |||

| Equity With Loan | Maintenance | Initial | Overnight | Margin Call | |||||

| 1 | 22:00 | Buy 1 HHI.HK | None | Long 1 HHI.HK | $10,000 | $3,594 | $4,493 | N/A | N/A |

| 2 | 04:30 | Official HK Close | Long 1 HHI.HK | Long 1 HHI.HK | $10,000 | $7,942 | $9,927 | $4,493 | N/A |

| 2 | 08:00 | Sell 1 HHI.HK | Long 1 HHI.HK | None | $9,000 | $0 | $0 | $0 | N/A |

| 2 | 10:00 | Buy 1 ES | None | Long 1 ES | $9,000 | $2,942 | $3,677 | N/A | N/A |

| 2 | 17:00 | Official U.S. Close | Long 1 ES | Long 1 ES | $9,000 | $5,884 | $7,355 | $9,993 | Yes |

| 3 | 17:00 | Official U.S. Close | Long 1 ES | Long 1 ES | $9,000 | $5,884 | $7,355 | $5,500 | No |

Предпросмотр ордера / Проверка маржи

Overview:

Функция "Предпросмотр ордера/влияния на маржу" позволяет увидеть прогноз стоимости, комиссий и влияния на маржу, прежде чем Вы отправите ордер. Эта возможность доступна как в TWS, так и WebTrader, однако TWS предлагает более высокий уровень детализации.

Trader Workstation (TWS)

Функция TWS "Проверить маржу" позволяет рассмотреть влияние создаваемого ордера на маржу отдельно от уже имеющихся позиций, а также отображает новые маржинальные требования на основании предполагаемого исполнения ордера. Сообщаются ключевые показатели маржи, включая начальные и минимальные требования, а также общая сумма капитала с кредитом. Чтобы воспользоваться этой функцией, наведите курсор на строку ордера, щелкните по ней правой кнопкой мыши и выберите Проверить маржу в открывшемся меню.

Пример: Покупка фючерса 1 ES June 2012 @ 1387.25

В первом разделе предпросмотра ордера отображается бид, аск и последняя цена ценной бумаги.

Второй раздел содержит базовое описание ордера.

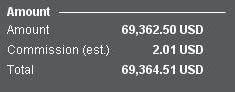

Раздел "Сумма" (Amount) отражает стоимость ордера, а также расчет применимых комиссий.

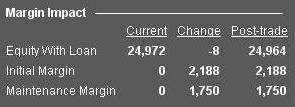

Раздел "Влияние на маржу " содержит следующие пункты;

Текущ. (Current) = Текущие показатели счета, не включающие отправляемый ордер.

Изменение (Change) = Влияние ордера при отправке, без учета каких-либо позиций на счете.

После завершения торгов (Post Trade) = Прогнозируемые показатели счета после отправки/исполнения ордера и его последующего включения в портфель.

WebTrader

Предпросмотр в WebTrader отображает только информацию, доступную в пункте "После завершения торгов" в TWS.

Как определить, заимствовали ли Вы средства у IBKR

Если общий денежный баланс счета дебетовый (т.е. отрицательный), то средства берутся в кредит под процент. Однако заем также возможен, даже если общий денежный баланс является кредитным (т.е. положительным), из-за рассинхронизации или взаимного расчета балансов. Ниже приведены наиболее типичные примеры:

1. Длинные и короткие валютные балансы – владельцы счетов могут занять деньги, выраженные в одной валюте, если у них имеется достаточный кредитный баланс в другой валюте. Например, предположим, что на счете с базовой валютой USD находится длинный денежный остаток в 10 000 USD и короткий остаток в 5000 EUR, а курс обмена EUR.USD составляет 1,38:1. В таком случае при составлении отчетности и вычислении процентных ставок общий денежный остаток будет равен 3088 USD (10 000 – (5000 * 1,38)). Поскольку для каждой валюты действуют свои условия финансирования и повторного инвестирования, короткий баланс будет нести траты по финансированию на основе суммы и ставки-ориентира. Эти траты могут быть компенсированы за счет процентов, полученных по длинному балансу (согласно сумме и ставке-ориентиру).

2. Валовой баланс по сегментам – Универсальный счет IBKR включает в себя несколько субсчетов или сегментов. На каждом из них находятся позиции и залоговые средства, которые из соображений регулирования и безопасности не могут быть совмещены. Это разделение не допускает взаимного расчета балансов между сегментами, поэтому кредит на одном сегменте не может компенсировать дебет на другом. Например, предположим, что на счете в IBLLC есть позиции с ценными бумагами и товарами, при этом сегмент с ценными бумагами имеет дебетовый баланс в 3000 USD, а товарный сегмент – кредитный денежный баланс в 8000 USD. Несмотря на то, что общий валовый остаток счета составляет 5000 USD, с короткого баланса взимается ставка, которую можно частично покрыть за счет процентов, полученных по длинному балансу.

3. Короткие продажи – короткая продажа (шортинг) является маржевой сделкой, при которой владелец счета вместо денег занимает акции. Хотя выручка от короткой продажи зачисляется на денежный остаток счета, она должна быть отправлена заимодателю акций в качестве гарантии их возврата. В результате (а также для признания факта, что на кредитную сделку распространяются отдельные условия финансирования) денежные средства, используемые для обеспечения кредита, не учитываются при расчете маржинального займа.

Например, допустим, что чистая ликвидационная стоимость счета (все остатки в USD) равна 9000 и состоит из кредитного денежного баланса в 4000, длинной позиции по акциям стоимостью 10 000 и короткой позиции по акциям стоимостью 5000. Чтобы определить, происходит ли заем средств для финансирования длинной позиции по акциям, часть средств в 5000, выплаченная кредитору акций в качестве залога, вычитается из общего денежного остатка в 4000, и получается дебетовый баланс в 1000. По дебету начисляются проценты, а по денежным средствам, лежащим в основе займа акций, либо проценты (если речь идет о труднозанимаемых активах "hard to borrow"), либо рибейт (если активы легкозанимаемы, т.е. "easy to borrow", а коэффициент реинвестирования достаточно высок).

4. Непогашенные средства – наличие заемных средств определяется на основе свободных денежных остатков и периода, в течение которого должно произойти получение или выплата средств за транзакцию с определенным инструментом (например, расчет по акциям, как правило, занимает 3 рабочих дня, по наличным валютным сделкам – 2 дня, а по деривативам – 1 день). В выписках и личном кабинете денежный баланс обновляется в день сделки (как будто расчет уже произошел), а не расчета.

Поэтому даже если в отчете указан положительный баланс, на самом деле счет может иметь маржинальный кредит, если в данный баланс входит выручка от продажи акций, купленных на заемные средства, по которым еще не произошел расчет. Аналогичным образом, на счете может отображаться дебетовый остаток на дату транзакции, но при этом с него пока не будут взиматься кредитные и процентные ставки, поскольку расчет по сделке на самом деле еще не произошел.

Дополнительную информацию о расчете процентных ставок можно найти в статье Как рассчитываются процентные ставки.

Обзор предлагаемых IBKR CFD на акции

Данная статья содержит вводную информацию о контрактах на разницу (CFD) акций, предлагаемых в IBKR.

Информацию о CFD IBKR на индексы можно найти здесь. Сведения о Forex CFD доступны здесь.

Список тем:

I. Определение CFD

II. Сравнение CFD с базисными активами

III. Особенности сборов и маржи

IV. Пример

V. Материалы по CFD

VI. Часто задаваемые вопросы

Предупреждение о рисках

CFD - это комплексные контракты, несущие высокий риск денежных потерь ввиду кредитного плеча.

67% счетов розничных инвесторов терпят убытки, торгуя CFD через IBKR (UK).

Вам следует убедиться, что Вы понимаете принцип работы CFD и можете позволить себе подвергнуть Ваш капитал такому риску.

Правила ESMA по CFD (только для розничных клиентов)

Европейская служба по ценным бумагам и рынкам (ESMA) ввела новые правила для CFD, вступившие в силу 1 августа 2018 года.

В эти правила входят: 1) ограничения кредитного плеча при открытии позиции по CFD; 2) правило ликвидации согласно марже конкретного счета; и 3) защита счета от отрицательного баланса.

Решение ESMA касается только розничных клиентов. Оно не распространяется на профессиональных клиентов.

Подробнее можно узнать на странице Ввод правил ESMA по CFD в IBKR.

I. Определение CFD на акции

CFD IBKR - это внебиржевые (OTC) контракты, которые дают право на доходность базовой акции, включая дивиденды и корпоративные действия (подробнее о корпоративных действиях по CFD).

Другими словами, это договор между покупателем (Вами) и IBKR на обмен разницей между текущей и будущей стоимостью акции. Если у Вас длинная позиция и разница положительная, то IBKR платит Вам. Если она отрицательная, то Вы платите IBKR.

Торговля CFD IBKR на акции происходит с Вашего маржевого счета, а поэтому Вы можете устанавливать длинные и короткие позиции с кредитными плечом. Цена CFD - это биржевая котировка стоимости базисной акции. Более того, котировки CFD IBKR идентичны Smart-маршрутизированным котировкам акций, которые Вы можете увидеть в Trader Workstation, а IBKR обеспечивает прямой рыночный доступ (DMA) к ним. Подобно акциям, базовый хедж Ваших нерыночных (т.е. лимитных) ордеров будет напрямую отражаться в углубленных данных (deep book) бирж, на которых он находится. Это также значит, что Вы можете размещать ордера на покупку CFD по биду и продавать по аску андерлаинга.

Для сравнения прозрачной модели CFD IBKR с другими, доступными на рынке, ознакомьтесь с Обзором рыночных моделей CFD.

На данный момент IBKR предлагает примерно 7100 CFD на акции, охватывая основные рынки США, Европы и Азии. Составляющие нижеперечисленных крупных индексов также доступны в качестве CFD IBKR на акции. Помимо этого во многих странах компания IBKR поддерживает торговлю ликвидными акциями с низкой капитализацией. Это акции со скорректированной на свободный оборот рыночной капитализацией, составляющей как минимум USD 500 млн., и средней дневной стоимостью от USD 600 тыс. Подробнее на странице Списки продуктов CFD. Скоро будут добавлены и другие страны.

| США | S&P 500, DJA, Nasdaq 100, S&P 400 (средн. кап.), ликвидн. низк. кап. |

| Великобритания | FTSE 350 + ликв. низк. кап. (вкл. IOB) |

| Германия | Dax, MDax, TecDax + ликв. низк. кап. |

| Швейцария | Швейцарская часть STOXX Europe 600 (48 акций) + ликв. низк. кап. |

| Франция | CAC высок. кап., CAC средн. кап. + ликв. низк. кап. |

| Нидерланды | AEX, AMS средн. кап. + ликв. низк. кап. |

| Бельгия | BEL 20, BEL средн. кап. + ликв. низк. кап. |

| Испания | IBEX 35 + ликв. низк. кап. |

| Португалия | PSI 20 |

| Швеция | OMX Stockholm 30 + ликв. низк. кап. |

| Финляндия | OMX Helsinki 25 + ликв. низк. кап. |

| Дания | OMX Copenhagen 30 + ликв. низк. кап. |

| Норвегия | OBX |

| Чехия | PX |

| Япония | Nikkei 225 + ликв. низк. кап. |

| Гонконг | HSI + ликв. низк. кап. |

| Австралия | ASX 200 +ликв. низк. кап. |

| Сингапур* | STI + ликв. низк. кап. |

| Южная Африка | Top 40 + ликв. низк. кап. |

*недоступно жителям Сингапура

II. Сравнение CFD с базисными активами

В зависимости от Ваших торговых целей и стиля торговли у CFD может быть как ряд преимуществ, так и некоторые минусы по сравнению с акциями:

| ПРЕИМУЩЕСТВА CFD IBKR | НЕДОСТАТКИ CFD IBKR |

|---|---|

| Нет гербовых сборов или налога на финансовые транзакции (Британия, Франция, Бельгия) | Нет права владения |

| Более низкие комиссии и ставки маржи, чем у акций | Комплексные корпоративные действия не всегда повторимы |

| Налоговые льготы по международному соглашению без необходимости требования о возврате | Налог с прибыли может отличаться от акций (уточните у своего налогового консультанта) |

| Не действуют правила дневного трейдинга |

III. Особенности сборов и маржи

CFD IBKR могут оказаться еще более эффективным способом торговли на Европейских фондовых рынках, чем экономичные предложения IBKR по акциям.

Во-первых, по сравнению с акциями, у CFD IBKR низкие комиссии и такие же низкие спреды финансирования:

| ЕВРОПА | CFD | АКЦИИ | |

|---|---|---|---|

| Комиссии | GBP | 0.05% | GBP 6.00 + 0.05%* |

| EUR | 0.05% | 0.10% | |

| Финансирование** | Бенчмарка +/- | 1.50% | 1.50% |

*За ордер + 0.05% при превышении GBP 50,000

**При финансирование CFD - на основе общей стоимости позиции; при финансировании акций - на основе занятой суммы

Чем больше Вы торгуете, тем меньше становятся комиссии по CFD (могут опуститься до 0.02%). Ставки финансирования понижаются для более крупных позиций (плоть до 0.5%). См. Комиссии CFD и Ставки финансирования CFD.

Во-вторых, маржинальные требования CFD ниже, чем у акций. Для розничных клиентов действуют дополнительные маржинальные требования, предписанные европейским надзорным органом ESMA. См. Ввод правил ESMA по CFD в IBKR.

| CFD | АКЦИИ | ||

|---|---|---|---|

| Все | Стандарт | Маржевый портфель | |

| Минимальные маржинальные требования* |

10% |

25% - 50% | 15% |

*Типичная маржа "голубых фишек". Для розничных клиентов действует минимум начальной маржи в 20%. Стандартная внутридневная минимальная маржа 25%; ночью 50%. Отображаемая маржа портфеля - это минимальная маржа (вкл. ночную). Для более волатильных активов действуют повышенные требования.

Подробнее на странице Маржинальные требования CFD.

IV. Рабочий пример (для профессиональных клиентов)

Рассмотрим пример. Доходность Unilever’s Amsterdam за прошлый месяц составила 3.2% (20 торговых дней до 14-го мая 2012), и Вы считаете, что результативность сохранится. Вам нужно открыть позицию в 200,000 EUR и сохранять ее 5 дней. Вы совершаете 10 сделок для ее образования и 10 для закрытия. Ваши затраты составят:

АКЦИИ

| CFD | АКЦИИ | ||

|---|---|---|---|

| Позиция EUR 200,000 | Стандарт | Маржевый портфель | |

| Маржинальное требование | 20,000 | 100,000 | 30,000 |

| Комиссия (в обе стороны) | 200 | 400 | 400 |

| Процентная ставка (упрощенная) | 1.50% | 1.50% | 1.50% |

| Профинансированные объем | 200,000 | 100,000 | 170,000 |

| Профинансированные дни | 5 | 5 | 5 |

| Процентные затраты (упрощенная ставка 1.5%) | 41.67 | 20.83 | 35.42 |

| Общая прямая стоимость (комиссии + процент) | 241.67 | 420.83 | 435.42 |

| Разница стоимости | 74% выше | 80% выше | |

Примечание: Процентные сборы по CFD рассчитываются на основе всей позиции, а по акциям согласно занятой сумме. Для акций и CFD действуют одинаковые ставки.

Тем не менее предположим, что для обеспечения маржи у Вас есть только 20,000 EUR. Если показатели Unilever останутся такими же, как в прошлом месяце, то Ваша потенциальная прибыль составит:

| ВЫГОДА КРЕДИТНОГО ПЛЕЧА | CFD | АКЦИИ | |

|---|---|---|---|

| Доступная маржа | 20,000 | 20,000 | 20,000 |

| Общее вложение | 200,000 | 40,000 | 133,333 |

| Валовая прибыль (5 дней) | 1,600 | 320 | 1,066.66 |

| Комиссии | 200 | 80.00 | 266.67 |

| Процентные затраты (упрощенная ставка 1.5%) | 41.67 | 4.17 | 23.61 |

| Общая прямая стоимость (комиссии + процент) | 241.67 | 84.17 | 290.28 |

| Чистая прибыль (валовая прибыль минус прямая стоимость) | 1,358.33 | 235.83 | 776.39 |

| Сумма дохода по маржинальным инвестициям | 0.07 | 0.01 | 0.04 |

| Разница | 83% меньше прибыли | 43% меньше прибыли | |

| РИСК КРЕДИТНОГО ПЛЕЧА | CFD | АКЦИИ | |

|---|---|---|---|

| Доступная маржа | 20,000 | 20,000 | 20,000 |

| Общее вложение | 200,000 | 40,000 | 133,333 |

| Валовая прибыль (5 дней) | -1,600 | -320 | -1,066.66 |

| Комиссии | 200 | 80.00 | 266.67 |

| Процентные затраты (упрощенная ставка 1.5%) | 41.67 | 4.17 | 23.61 |

| Общая прямая стоимость (комиссии + процент) | 241.67 | 84.17 | 290.28 |

| Чистая прибыль (валовая прибыль минус прямая стоимость) | -1,841.67 | -404.17 | -1,356.94 |

| Разница | 78% меньше убытков | 26% меньше убытков | |

V. Материалы по CFD

Ниже Вы найдете полезные ссылки на более подробную информацию о предлагаемых IBKR CFD:

Также доступен следующий видеоурок:

Как создать сделку с CFD в Trader Workstation

VI. Часто задаваемые вопросы

Какие акции доступны в качестве CFD?

Акции с высоким или средним уровнем капитализации в США, Северной и Западной Европе, Японии. На многих рынках также доступны ликвидные акции с низкой капитализацией. Подробнее на странице Списки продуктов CFD. Скоро будут добавлены и другие страны.

У Вас есть CFD на биржевые и валютные индексы?

Да. См. Индексные CFD IBKR: Факты и частые вопросы и Forex CFD: Факты и частые вопросы.

Как устанавливаются котировки CFD на акции?

Котировки CFD IBKR идентичны Smart-маршрутизированным котировкам базисной акции. IBKR не расширяет спред и не открывает противонаправленные позиции. Подробнее в статье Обзор рыночных моделей CFD.

Могу ли я видеть свои лимитные ордера на бирже?

Да. IBKR обеспечивает прямой рыночный доступ (DMA), благодаря которому базовый хедж Ваших нерыночных (т.е. лимитных) ордеров будет напрямую отражаться в углубленных данных (deep book) бирж, где он находится. Это также значит, что Вы можете размещать ордера на покупку CFD по биду и продавать по аску андерлаинга. Улучшение цены возможно при наличии аналогичного ордера другого клиента с ценой, которая выгоднее доступной на открытых рынках.

Как рассчитывается маржа CFD на акции?

IBKR устанавливает рисковую маржу на основе исторической волатильности каждого базового актива. Минимальная маржа составляет 10%. Большинство CFD IBKR маржируются по этой ставке, зачастую делая CFD выгоднее базовых акций в этом плане/ Для розничных клиентов действуют дополнительные маржинальные требования, предписанные европейским надзорным органом

ESMA. См. Ввод правил ESMA по CFD в IBKR. Отдельные позиции по CFD, а также воздействие на CFD базисных акций не компенсируются портфелем. Концентрированные и особо крупные позиции могут подлежать дополнительной марже. Подробнее на странице Маржинальные требования CFD.

Подлежат ли короткие позиции по CFD на акции вынужденному выкупу?

Да. При сложности/невозможности займа базисной акции обладатель короткой CFD-позиции станет объектом выкупа.

Как поступают с дивидендами и корпоративными действиями?

Экономический эффект от корпоративного действия для владельцев CFD передается таким же образом, как при владении базисным активом. Дивиденды выражаются в виде денежных корректировок, в то время как прочие процессы могут вылиться в корректировку средств, позиции или и того, и другого. Например, если корпоративное действие приводит к изменению количества акций (скажем, обычный или обратный сплит), то в число CFD будет внесена надлежащая поправка. Если в результате действия формируется новое юр. лицо с котирующимися акциями, которые IBKR решает предлагать в качестве CFD, то создаются новые длинные или короткие позиции на соответствующие суммы. Дополнительные сведения можно найти в разделе Корпоративные действия по CFD.

*Обращаем внимание, что в некоторых случаях точная корректировка CFD для комплексных корпоративных действий может быть невозможна. Тогда IBKR может аннулировать CFD до экс-дивидендной даты.

Все ли могут торговать CFD в IBKR?

Торговля CFD IBKR доступна всем клиентам, кроме резидентов США, Канады, Гонконга. Жители Сингапура могут торговать всеми CFD, кроме базирующихся на андерлаингах, которые котируются в Сингапуре. Правила доступности на основе места жительства действуют для всех, независимо от типа инвестора.

Что нужно сделать, чтобы начать торговать CFD через IBKR?

Разрешение на торговлю CFD необходимо активировать в "Управлении счетом", подтвердив прочтение соответствующих уведомлений. Если Ваш счет находится в IBKR LLC, то IBKR создаст новый сегмент счета (с тем же номером и дополнительной приставкой “F”). Получив подтверждение, Вы сможете начать торговлю. F-счет не нужно финансировать отдельно - средства для поддержания маржи CFD будут автоматически переводиться с основного сегмента.

Обязательны ли какие-либо рыночные данные?

Рыночные данные по CFD IBKR на акции - это данные по базисным активам. Поэтому наличие разрешений на получение рыночных данных от соответствующих бирж обязательно. Если у Вас уже есть необходимые разрешения, ничего делать не нужно. При желании торговать CFD на бирже, на рыночные данные которой у Вас пока нет прав, Вы можете активировать их точно так же, как сделали бы для торговли базовыми акциями

Как мои сделки и позиции по CFD отражаются в выписках?

Если Ваш счет находится в IBKR LLC, то его позиции по CFD хранятся на обособленном сегменте, отличающемся от номера основного счета приставкой “F”. Наша система поддерживает как раздельные, так и совмещенные выписки. Вы можете изменить настройки в соответствующем разделе "Управления счетом". CFD на других счетах отображаются в выписке вместе с другими инструментами.

Можно ли перевести CFD-позиции от другого брокера?

IBKR с радостью поможет Вам с переводом позиций по CFD при согласии Вашего стороннего брокера. Поскольку процесс перевода CFD сложнее, чем перевод акций, мы, как правило, требуем, чтобы позиция составляла как минимум 100 000 USD (или эквивалент в другой валюте).

Доступны ли графики для CFD по акциям?

Да.

Какой вид защиты счета действует при торговле CFD в IBKR?

CFD - это контракты, контрагентом которых является IB UK. Торговля ими не ведется на регулируемой бирже, а клиринг не производится в центральной клиринговой палате. Имея IB UK в качестве второй стороны Ваших сделок с CFD, Вы подвергаетесь финансовым и деловым рискам, включая кредитный риск, характерный торговле через IB UK. Стоит помнить, что средства клиентов, в том числе и институциональных, всегда полностью сегрегируются. Компания IB UK участвует в Программе Великобритании по компенсации в сфере финансовых услуг ("FSCS"), а также IB UK не является участницей Корпорации защиты фондовых инвесторов (“SIPC”). Дополнительную информацию о рисках торговли CFD можно найти в Уведомлении IB UK о рисках CFD.

Какие типы счетов IBKR поддерживают торговлю CFD (напр., частный, "Друзья и семья", институциональный и т.д.)?

Все маржевые счета поддерживают торговлю CFD. Наличиные и SIPP-счета - нет.

Каковы максимальные позиции, которые у меня могут быть по конкретному CFD?

Хотя предустановленного лимита нет, помните, что для особо крупных позиций могут действовать повышенные маржинальные требования. Подробнее на странице Маржинальные требования CFD.

CFD можно торговать по телефону?

Нет. В исключительных случаях мы можем согласиться обработать ордер на закрытие по телефону, но ни в коем случае не открытие.

Allocation of Partial Fills

How are executions allocated when an order receives a partial fill because an insufficient quantity is available to complete the allocation of shares/contracts to sub-accounts?

Overview:

From time-to-time, one may experience an allocation order which is partially executed and is canceled prior to being completed (i.e. market closes, contract expires, halts due to news, prices move in an unfavorable direction, etc.). In such cases, IB determines which customers (who were originally included in the order group and/or profile) will receive the executed shares/contracts. The methodology used by IB to impartially determine who receives the shares/contacts in the event of a partial fill is described in this article.

Background:

Before placing an order CTAs and FAs are given the ability to predetermine the method by which an execution is to be allocated amongst client accounts. They can do so by first creating a group (i.e. ratio/percentage) or profile (i.e. specific amount) wherein a distinct number of shares/contracts are specified per client account (i.e. pre-trade allocation). These amounts can be prearranged based on certain account values including the clients’ Net Liquidation Total, Available Equity, etc., or indicated prior to the order execution using Ratios, Percentages, etc. Each group and/or profile is generally created with the assumption that the order will be executed in full. However, as we will see, this is not always the case. Therefore, we are providing examples that describe and demonstrate the process used to allocate partial executions with pre-defined groups and/or profiles and how the allocations are determined.

Here is the list of allocation methods with brief descriptions about how they work.

· AvailableEquity

Use sub account’ available equality value as ratio.

· NetLiq

Use subaccount’ net liquidation value as ratio

· EqualQuantity

Same ratio for each account

· PctChange1:Portion of the allocation logic is in Trader Workstation (the initial calculation of the desired quantities per account).

· Profile

The ratio is prescribed by the user

· Inline Profile

The ratio is prescribed by the user.

· Model1:

Roughly speaking, we use each account NLV in the model as the desired ratio. It is possible to dynamically add (invest) or remove (divest) accounts to/from a model, which can change allocation of the existing orders.

Basic Examples:

Details:

CTA/FA has 3-clients with a predefined profile titled “XYZ commodities” for orders of 50 contracts which (upon execution) are allocated as follows:

Account (A) = 25 contracts

Account (B) = 15 contracts

Account (C) = 10 contracts

Example #1:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 10 am (ET) the order begins to execute2but in very small portions and over a very long period of time. At 2 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 7 of the 50 contracts are filled or 14%). For each account the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 14% of 25 = 3.5 rounded down to 3

Account (B) = 14% of 15 = 2.1 rounded down to 2

Account (C) = 14% of 10 = 1.4 rounded down to 1

To Summarize:

A: initially receives 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: initially receives 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. Account C which currently has a ratio of 0.10).

A: final allocation of 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 2 contract, which is 2/10 of desired (fill ratio = 0.20)

The execution(s) received have now been allocated in full.

Example #2:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be filled3 but in very small portions and over a very long period of time. At 1 pm (ET) the order is canceled prior being executed in full. As a result, only a portion of the order is executed (i.e., 5 of the 50 contracts are filled or 10%).For each account, the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 10% of 25 = 2.5 rounded down to 2

Account (B) = 10% of 15 = 1.5 rounded down to 1

Account (C) = 10% of 10 = 1 (no rounding necessary)

To Summarize:

A: initially receives 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: initially receives 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. to Account B which currently has a ratio of 0.067).

A: final allocation of 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Example #3:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be executed2 but in very small portions and over a very long period of time. At 12 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 3 of the 50 contracts are filled or 6%). Normally the system initially allocates by rounding fractional amounts down to whole numbers, however for a fill size of less than 4 shares/contracts, IB first allocates based on the following random allocation methodology.

In this case, since the fill size is 3, we skip the rounding fractional amounts down.

For the first share/contract, all A, B and C have the same initial fill ratio and fill quantity, so we randomly pick an account and allocate this share/contract. The system randomly chose account A for allocation of the first share/contract.

To Summarize3:

A: initially receives 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: initially receives 0 contracts, which is 0/15 of desired (fill ratio = 0.00)

C: initially receives 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

Next, the system will perform a random allocation amongst the remaining accounts (in this case accounts B & C, each with an equal probability) to determine who will receive the next share/contract.

The system randomly chose account B for allocation of the second share/contract.

A: 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

The system then allocates the final [3] share/contract to an account(s) with the smallest ratio (i.e. Account C which currently has a ratio of 0.00).

A: final allocation of 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: final allocation of 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Available allocation Flags

Besides the allocation methods above, user can choose the following flags, which also influence the allocation:

· Strict per-account allocation.

For the initially submitted order if one or more subaccounts are rejected by the credit checking, we reject the whole order.

· “Close positions first”1.This is the default handling mode for all orders which close a position (whether or not they are also opening position on the other side or not). The calculation are slightly different and ensure that we do not start opening position for one account if another account still has a position to close, except in few more complex cases.

Other factor affects allocations:

1) Mutual Fund: the allocation has two steps. The first execution report is received before market open. We allocate based onMonetaryValue for buy order and MonetaryValueShares for sell order. Later, when second execution report which has the NetAssetValue comes, we do the final allocation based on first allocation report.

2) Allocate in Lot Size: if a user chooses (thru account config) to prefer whole-lot allocations for stocks, the calculations are more complex and will be described in the next version of this document.

3) Combo allocation1: we allocate combo trades as a unit, resulting in slightly different calculations.

4) Long/short split1: applied to orders for stocks, warrants or structured products. When allocating long sell orders, we only allocate to accounts which have long position: resulting in calculations being more complex.

5) For non-guaranteed smart combo: we do allocation by each leg instead of combo.

6) In case of trade bust or correction1: the allocations are adjusted using more complex logic.

7) Account exclusion1: Some subaccounts could be excluded from allocation for the following reasons, no trading permission, employee restriction, broker restriction, RejectIfOpening, prop account restrictions, dynamic size violation, MoneyMarketRules restriction for mutual fund. We do not allocate to excluded accountsand we cancel the order after other accounts are filled. In case of partial restriction (e.g. account is permitted to close but not to open, or account has enough excess liquidity only for a portion of the desired position).

Footnotes:

Overview of Dividend Payments in Lieu ("PIL")

Payment In Lieu of a Dividend (“payment in lieu” or “PIL”) is a term commonly used to describe a cash payment to an account in an amount equivalent to the ordinary dividend. Generally, the amount paid is per share owned. In addition, the dividend in most cases is paid quarterly (i.e., four times per year). The dividend payment is classified as follows: (1) ordinary dividend; and/or (2) payment in lieu of dividend. The former designation is for a payment received directly from the issuer or its paying agent. The latter designation is used when a cash payment is received from other than the issuer or the issuer’s agent.

Payment in lieu of an ordinary dividend may be received when the shares have been bought on margin, or when the account has a subsequent margin loan due to borrowing money to facilitate the payment for additional purchases of shares or as the result of a withdrawal from the margin account. Payment in lieu of a dividend may also be received when shares are owed to the brokerage firm and have not been received by the dividend record date.

To better understand the difference between an ordinary dividend and a payment in lieu, we will explain the steps taken by IB to comply with US regulations. Each business day, the Firm analyzes the positions in each customer account, every borrow, every loan, every pledge of shares for each security held by its customers to determine how many shares are held on margin and the associated margin loan balances. For each security that is fully paid, we are required to segregate those shares in a good control location (for example, a depository or a US bank. See KB1964). For shares that are held as collateral for a margin loan we are allowed to hypothecate and re-hypothecate shares valued up to 140 percent of the total debit balance in the customer account (See KB1967).

While the guidelines noted above for segregation of securities are clear, there are exceptions that are outside of the Firm's control. For instance, through no fault of its own, IB may have a deficit in segregated shares due to customer activity that changes the Firm’s overall segregation requirement for a security. This may be for a variety of reasons including a delay in receiving shares that have been loaned out to a counterparty after segregation requirements are recalculated and the Firm has issued a stock loan recall, sales of securities by one or more customers that reduce or eliminate margin loans, the deposit of cash by customers that similarly reduce or eliminate margin loans, or a failure of a counterparty to deliver shares for a trade settlement.

Upon issuing a recall of shares loaned, rules permit the borrower of the shares up to 3 business days to return them. The borrower of the shares is required to return them to us when we issue a recall, but if by business day 3 the shares have not been returned, IB may then issue a buy-in notice to begin the process of regaining possession of the shares. An additional 3 business days is generally needed for the purchased shares to settle and be delivered to the firm. Similarly if a counterparty fails to deliver by settlement date, shares to IB to settle a customer purchase, IB can issue a buy-in notice but the purchase of such shares are also subject to trade settlement in 3 days.

To summarize, if by the record date of a dividend certain shares have not been delivered to IB, the Firm will be paid an amount of cash that is equivalent to the dividend amount, but IB will not receive a qualified dividend payment directly from the issuer. In such cases, the Firm will receive PIL and will have no choice but to allocate such payment in lieu to customer accounts. The firm first allocates PIL to those accounts who hold the shares as collateral for a margin loan. If, after PIL is allocated to all shareholders whose accounts are not fully paid, any portion of PIL remains to be paid, it is allocated on a pro-rata basis to each remaining client account.

Account holders should be aware that a PIL may have different tax consequences than an ordinary dividend and should consult a tax advisor to understand such differences and whether they apply to their particular situation.

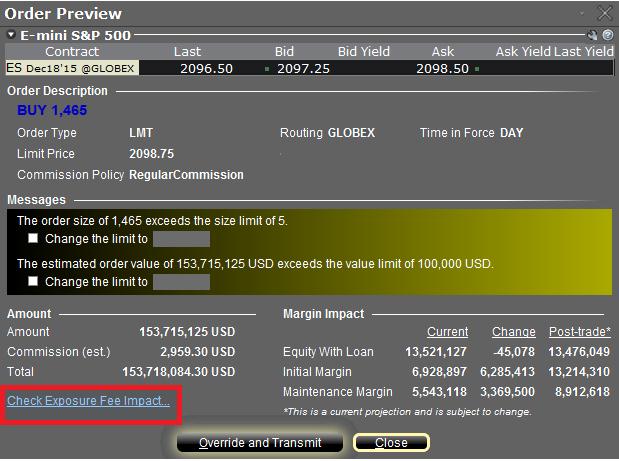

Проверка влияния на плату за риск при предпросмотре ордера

IB дает владельцам счетов возможность проверить, какое влияние ордер окажет на прогнозируемую плату за риск. Эту функцию следует использовать перед отправкой ордера для определения изменений, необходимых, чтобы снизить или избежать такую плату.

Для доступа к инструменту нужно открыть окно предварительного просмотра, щелкнув правой кнопкой мыши по строке ордера. В нем можно будет увидеть ссылку "Проверка влияния на плату за риск" (см. отмеченную красным область на Изображении 1).

Изображение 1

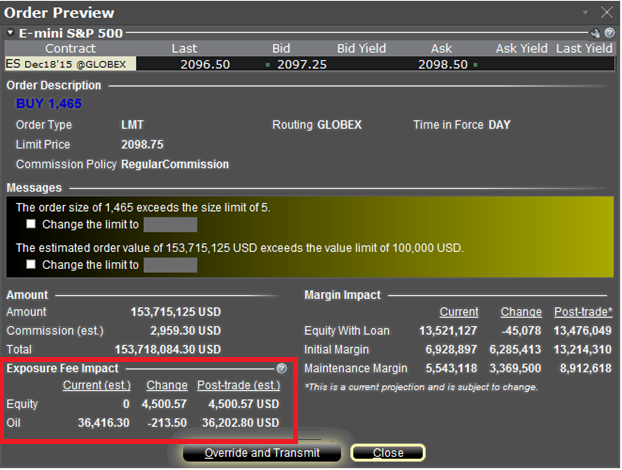

Щелкнув по ссылке, можно расширить окно и увидеть плату за риск (если она требуется), связанную с текущими позициями, ее изменение при исполнении данного ордера, а также конечную плату после исполнения (см. отмеченную красным область на Изображении 2). Дальнейшие показатели делятся по классам инструментов, подвергающимся упомянутой плате (напр. акции, нефть). Владелец счета может просто закрыть окно, не отправив ордер, если рост итоговой платы за риск покажется ему избыточным.

Изображение 2

Узнайте больше об управлении платой за риск и ее прогнозировании при помощи "Навигатора риска" IB в статье KB2275, а также об ее отслеживании в статье KB2344.

Exposure Fee Monitoring via Account Window

The Account Window provides the high-level information suitable for monitoring one's account on a real-time basis. This includes key balances such as total equity and cash, the portfolio composition and margin balances for determining compliance with requirements and available buying power. This window also includes information relating to the most recently assessed exposure fee and a projection of the next fee taking into consideration current positions.

To open the Account Window:

• From TWS classic workspace, click on the Account icon, or from the Account menu select Account Window (Exhibit 1)

Exhibit 1

.jpg)

• From TWS Mosaic workspace, click on Account from the menu, and then select Account Window (Exhibit 2)

Exhibit 2

.jpg)

After opening the window, scroll down to the Margin Requirements section and click on the + sign in the upper-right hand corner to expand the section. There, the "Last" and "Estimated Next" exposure fees will be detailed for each of the product classifications to which the fee applies (e.g., Equity, Oil). Note that the "Last" balance represents the fee as of the date last assessed (note that fees are computed based upon open positions held as of the close of business and assessed shortly thereafter). The "Estimated Next" balance represents the projected fee as of the current day's close taking into account position activity since the prior calculation (Exhibit 3).

Exhibit 3.jpg)

To set the default view when the section is collapsed, click on the checkbox alongside any line item and those line items will remain displayed at all times.

Please see KB2275 for information regarding the use of IB's Risk Navigator for managing and projecting the Exposure Fee and KB2276 for verifying exposure fee through the Order Preview screen.

Important Notes

1. The Estimated Next Exposure Fee is a projection based upon readily available information. As the fee calculation is based upon information (e.g., prices and implied volatility factors) available only after the close, the actual fee may differ from that of the projection.

2. Exposure Fee Monitoring via the Account window is only available for accounts that have been charged an exposure fee in the last 30 days

Order Preview - Check Exposure Fee Impact

IB provides a feature which allows account holders to check what impact, if any, an order will have upon the projected Exposure Fee. The feature is intended to be used prior to submitting the order to provide advance notice as to the fee and allow for changes to be made to the order prior to submission in order to minimize or eliminate the fee.

The feature is enabled by right-clicking on the order line at which point the Order Preview window will open. This window will contain a link titled "Check Exposure Fee Impact" (see red highlighted box in Exhibit I below).

Exhibit I

Clicking the link will expand the window and display the Exposure fee, if any, associated with the current positions, the change in the fee were the order to be executed, and the total resultant fee upon order execution (see red highlighted box in Exhibit II below). These balances are further broken down by the product classification to which the fee applies (e.g. Equity, Oil). Account holders may simply close the window without transmitting the order if the fee impact is determined to be excessive.

Exhibit II

Please see KB2275 for information regarding the use of IB's Risk Navigator for managing and projecting the Exposure Fee and KB2344 for monitoring fees through the Account Window

Important Notes

1. The Estimated Next Exposure Fee is a projection based upon readily available information. As the fee calculation is based upon information (e.g., prices and implied volatility factors) available only after the close, the actual fee may differ from that of the projection.

2. The Check Exposure Fee Impact is only available for accounts that have been charged an exposure fee in the last 30 days