Rischi operativi della vendita allo scoperto (short selling)

Tasso di rischio

Per poter eseguire una vendita allo scoperto, IBKR deve avere delle azioni disponibili da prestarti il giorno del regolamento oppure essere in grado di dare in prestito delle azioni per te prima oppure nel giorno del regolamento in modo da poter regolare la tua transazione. Trader Workstation mostra la disponibilità di azioni, le commissioni per il prestito di azioni e i rebate in tempo reale. Questi tassi sono indicativi e sono soggetti a cambiamenti intra-day dovuti alla domanda/offerta e ad altre condizioni del mercato. In alcuni casi, i titoli definiti come “garanzie generali” che in precedenza non hanno maturato le commissioni “hard-to-borrow” potrebbero diventare “speciali” e di conseguenza verrà applicata una commissione di tipo “hard-to-borrow” a chiunque detenga posizioni short.

Periodo di tempo che intercorre fra la transazione e la data di regolamento

Prima che l’ordine di vendita short di un cliente possa essere eseguito, il Lending Desk Securities di Interactive Brokers identifica le azioni necessarie per soddisfare l’obbligo di consegna del venditore nei confronti dell’acquirente e verrà mostrato un tasso indicativo su TWS per quel giorno.

Tuttavia, i broker in genere non prendono titoli in prestito fino alla data di regolamento (ovvero il giorno in cui deve avvenire la consegna presso l’acquirente). La data di regolamento avviene 2 giorni lavorativi dopo la data della transazione (T+2). Esiste il rischio che il tasso aumenti durante i 2 giorni che intercorrono fra l’esecuzione della vendita allo scoperto e la data di regolamento. Al cliente verrà applicato il tasso esistente al momento della data di regolamento in quanto è quello il momento nel quale le azioni verranno a tutti gli effetti prese in prestito. Vi è pertanto la possibilità che, in maniera del tutto inaspettata, possano maturare delle commissioni “hard-to-borrow”.

Operazioni societarie

Alcune operazioni societarie includono (a titolo illustrativo ma non esaustivo) fusioni, offerte pubbliche di acquisto. Questo tipo di operazioni può portare ad un aumento delle commissioni “hard-to-borrow”.

L’annuncio del pagamento di dividendi molto spesso può portare ad una diminuzione dell’offerta e quindi a commissioni di prestito più elevate durante i giorni che precedono la data di registrazione. Quando una compagnia emette una distribuzione dei dividendi per coloro che detengono un record, il mutuatario (la persona che in quel momento ha ottenuto in prestito delle azioni) viene inserito nella lista dei titolari di azioni e riceve pertanto il dividendo. Il dividendo viene quindi “richiesto” al mutuatario dal prestatore e verrà poi accreditato al prestatore come “PIL” (Payment-in-Lieu). I “PIL” non vengono considerati dall’IRS come dei dividendi qualificati e per questo motivo che, diversamente da quanto accade per chi riceve un dividendo qualificato, il prestatore potrebbe incorrere nel pagamento di tasse per aver ricevuto un PIL. Nella misura in cui i prestatori ritirano le loro azioni per evitare questa possibilità, diminuirà il numero di azioni prestabili in tutto il mercato e questo potrebbe portare ad un aumento del tasso.

I detentori di posizioni short sono responsabili nei confronti di chi detiene posizioni long per quanto riguarda le distribuzioni eseguite dalla società incluso (a titolo illustrativo ma non esaustivo) i dividendi (liquidità regolare, liquidità speciale, azioni), diritti/warrant e spin-off. Questo vuol dire che nel caso in cui tu abbia una posizione short alla chiusura delle contrattazioni nella giornata precedente alla data di stacco della cedola, potresti essere responsabile di un ingente pagamento (oppure accettare una notevole esposizione economica aggiuntiva).

Cancellazione dal listino e sospensione del trading

Quando una società viene cancellata dai mercati o nel caso in cui venga sospesa la contrattazione di un titolo per volontà delle borse, i trader potrebbero non essere in grado di coprire le loro posizioni short in quanto il titolo non viene più negoziato. Tuttavia, il prestito originale al mutuatario è ancora in vigore e potrà essere chiuso solamente quando le azioni saranno state annullate e il DTC abbia rimosso tutte le posizioni sulle azioni dai conti dei soggetti partecipanti; oppure, nel caso di una sospensione del trading, quando la sospensione sarà terminata. Tale procedura potrà avere una durata variabile (da pochi giorni a mesi o persino più a lungo) specialmente se la società è coinvolta nella procedura prevista dal Chapter 7 del codice fallimentare degli Stati Uniti d’America.

Nel frattempo, il mutuatario potrà continuare a pagare le commissioni “hard-to-borrow” sul valore di mercato della garanzia calcolato in base al prezzo di chiusura dell’ultimo giorno di contrattazione. Il minimo possibile è di 1 USD per azione, ma la cifra potrà rivelarsi molto più alta e questo dipenderà dalla maniera e dalla tempistica con cui si è verificata la cancellazione dal listino oppure la sospensione.

Liquidazione e ritiro ad opera di terzi

In alcune situazioni, una posizione short potrebbe essere coperta senza le indicazioni del titolare della posizione. IBKR farà tutto il possibile per evitare i riacquisti (buy-in), nei limiti di quanto consentito dalla normativa vigente. Per maggiori informazioni ti invitiamo a consultare l’articolo “Panoramica sul riacquisto e la liquidazione di titoli shorts”.

EFT e ETN con leva finanziaria

Prodotti quali gli ETF (Exchange Traded Funds) e gli ETN (Exchange Traded Notes) hanno caratteristiche che potrebbero aumentare la probabilità che si verifichino eventi come una liquidazione o recall. L’offerta di azioni disponibili per il prestito è influenzata da un numero di fattori diversi da quelli relativi alle azioni ordinarie. Per una panoramica di questi fattori consigliamo la lettura del seguente articolo “Rischi speciali associati alla vendita allo scoperto di ETN e ETF con leva finanziaria”.

Posizioni short generate da opzioni

I titolari di opzioni call short potranno vedersele assegnate prima della scadenza dell’opzione. Quando il titolare (long) di un’opzione inserisce una richiesta di esercizio anticipato, la OCC (Options Clearing Corporation) distribuisce in maniera casuale le assegnazioni ai propri membri (inclusa Interactive Brokers). La OCC invia un resoconto delle assegnazioni a IBKR nel giorno di esercizio della call long (T) ma dopo l’orario dei mercati USA. Pertanto, le assegnazioni di opzioni vengono mostrate nei conti clienti di IBKR nella giornata lavorativa seguente (T+1) e vengono regolate 2 giorni dopo l’esercizio (T+2). . L’assegnazione ha come effetto la vendita del titolo sottostante nel giorno T e questo potrà dare luogo a una posizione short se prima non si detengono azioni del sottostante. . I titolari di posizioni short regolate saranno soggetti alle commissioni di prestito che possono rivelarsi elevate. Inoltre, nel caso in cui IBKR (nel giorno della data di regolamento) non potesse soddisfare l’obbligo di consegna della vendita allo scoperto per una mancanza di titoli nell’inventario dei prestiti, la posizione short potrà essere soggetta ad un riacquisto per liquidazione.

Per via del meccanismo di regolamento descritto in questo articolo (T+2), gli acquisti tradizionali per coprire una posizione short apparsa nel giorno T+1 avranno come risultato una posizione short regolata per almeno 1 notte (o più a lungo nel caso di un fine settimana o di una festività).

Per le opzioni put long che risultano essere “in-the-money” scatterà l’esercizio automatico alla data di scadenza. Una posizione short derivante da questo tipo di esercizio avrà gli stessi rischi delle call short assegnate.

I titolari di opzioni call short potranno vedersele assegnate prima della scadenza dell’opzione. Quando il titolare (long) di un’opzione inserisce una richiesta di esercizio anticipato, la OCC (Options Clearing Corporation) distribuisce in maniera casuale le assegnazioni ai propri membri (inclusa Interactive Brokers). La OCC invia un resoconto delle assegnazioni a IBKR nel giorno di esercizio della call long (T) ma dopo l’orario dei mercati USA. Pertanto, le assegnazioni di opzioni vengono mostrate nei conti clienti di IBKR nella giornata lavorativa seguente (T+1) e vengono regolate 2 giorni dopo l’esercizio (T+2). . L’assegnazione ha come effetto la vendita del titolo sottostante nel giorno T e questo potrà dare luogo a una posizione short se prima non si detengono azioni del sottostante. . I titolari di posizioni short regolate saranno soggetti alle commissioni di prestito che possono rivelarsi elevate. Inoltre, nel caso in cui IBKR (nel giorno della data di regolamento) non potesse soddisfare l’obbligo di consegna della vendita allo scoperto per una mancanza di titoli nell’inventario dei prestiti, la posizione short potrà essere soggetta ad un riacquisto per liquidazione.

Per via del meccanismo di regolamento descritto in questo articolo (T+2), gli acquisti tradizionali per coprire una posizione short apparsa nel giorno T+1 avranno come risultato una posizione short regolata per almeno 1 notte (o più a lungo nel caso di un fine settimana o di una festività).

Per le opzioni put long che risultano essere “in-the-money” scatterà l’esercizio automatico alla data di scadenza. Una posizione short derivante da questo tipo di esercizio avrà gli stessi rischi delle call short assegnate.

Esempio:

Assegnazione di 100 XYZ Call senza avere il titolo sottostante XYZ

| Giorno | Vendita allo scoperto | Acquisto per la copertura | Posizione short regolata | Si applica la commissione sul prestito? | |

| Lunedì | La OCC invia a IBKR un resoconto delle assegnazioni delle call short dopo la chiusura dei mercati. | -100 del titolo XYZ Data del trade (T) |

Piatta | No | |

| Martedì | L'assegnazione della call e la vendita del titolo vengono riportati nel conto del cliente presso IBKR | T+1 | +100 del titolo XYZ Data del trade (T) |

Piatta | No |

| Mercoledì | T+2 Data di regolamento | T+1 | -100 | Sì | |

| Giovedì | T+2 Data di regolamento | Piatta | No |

Programma di Ottimizzazione del Rendimento di IBKR

PANORAMICA DEL PROGRAMMA

Il Programma di Ottimizzazione del Rendimento offre l’opportunità di guadagnare un extra sui titoli interamente liberati che detieni nel tuo conto. Ciò sarà possibile se consentirai a IBKR di prendere in prestito questi titoli in cambio di una garanzia (in titoli del tesoro USA oppure in cash); noi provvederemo poi a prestare queste azioni ai trader che desiderano venderle allo scoperto e che sono disposti a pagare un interesse per poterle ottenere in prestito. Per maggiori informazioni sul Programma di Ottimizzazione del Rendimento ti invitiamo a visitare questa pagina oppure a rileggere attentamente la Pagina delle Domande Frequenti.

COME ISCRIVERSI AL PROGRAMMA DI OTTIMIZZAZIONE DEL RENDIMENTO

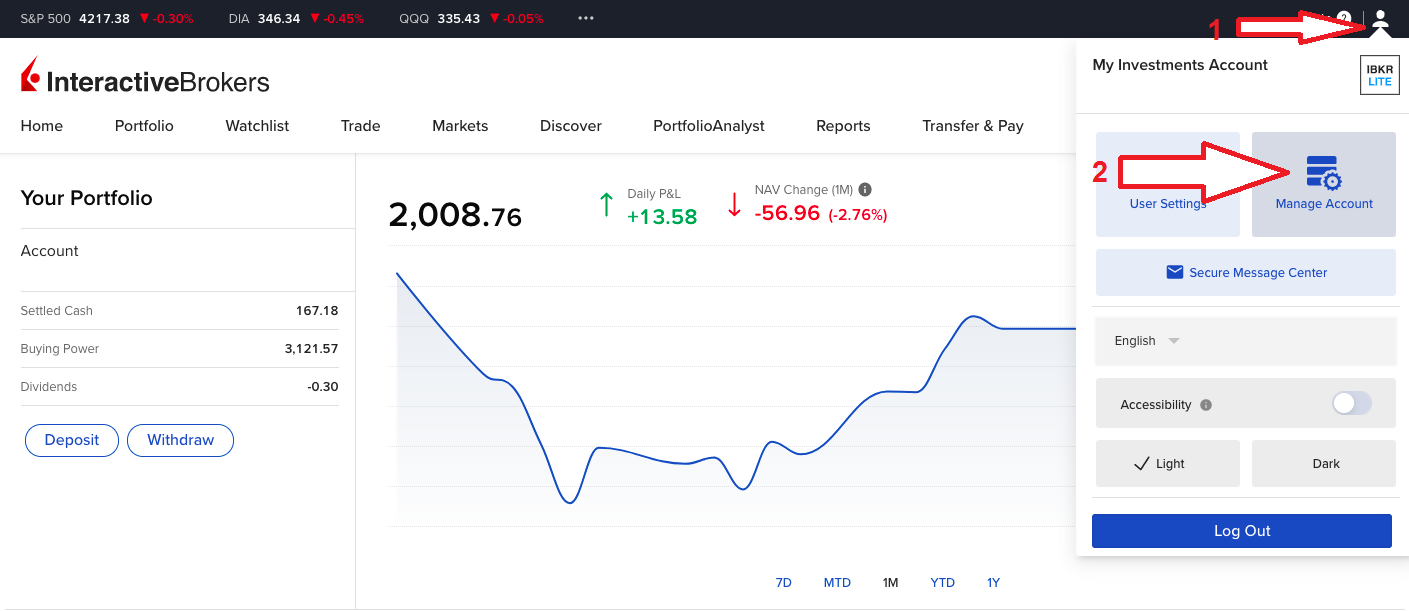

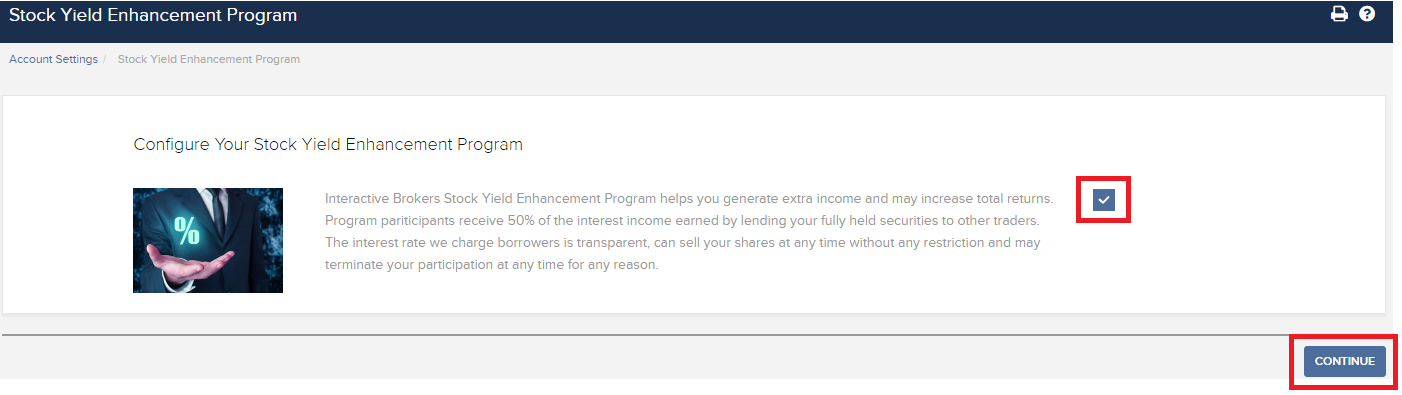

Per iscriverti accedi al Portale Clienti. vai sul menu Utente (l’icona della figura –testa e spalle– visibile nell’angolo in alto a destra) quindi vai su Gestione Conto. Nella sezione Configurazione, clicca sull’icona della rotellina con scritto Configura che si trova accanto alla voce Programma di Ottimizzazione del Rendimento. Seleziona il riquadro nella schermata successiva e clicca su Continua. Ti verranno presentati dei moduli e le informative necessari per l’iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

.png)

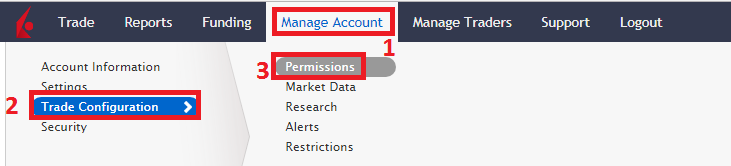

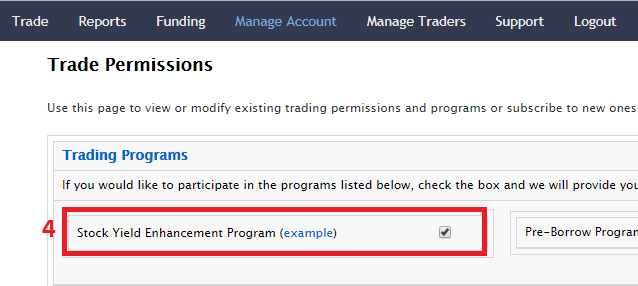

Per l'iscrizione attraverso la Gestione Conto Classica, clicca sui pulsanti qui in basso seguendo l'ordine specificato.

Domande frequenti sul Programma di ottimizzazione del rendimento delle azioni

Qual è l'obiettivo del Programma di Ottimizzazione del Rendimento delle Azioni?

Il Programma di ottimizzazione del rendimento delle azioni rappresenta un’opportunità per i nostri clienti di un guadagno aggiuntivo sulle posizioni relative a titoli che sarebbero altrimenti segregati (ossia titoli interamente liberati e con margine in eccesso) e per i quali invece IBKR riceve il permesso di prestarli a terzi. I clienti che partecipano al programma riceveranno una garanzia (in titoli del Tesoro statunitensi oppure in contanti) a tutela della restituzione del prestito azionario al momento della sua scadenza.

Quali sono i titoli pagati interamente e quelli con margine in eccesso?

I titoli interamente liberati sono titoli presenti nel conto di un cliente che sono stati pagati per intero. I titoli con margine in eccesso sono titoli che non sono stati pagati per intero ma il cui valore di mercato supera del 140% il saldo del margine di deficit di un cliente.

In che modo il cliente riceverà un guadagno per una qualsiasi transazione di prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni?

Il guadagno ricevuto dal cliente in cambio del prestito di azioni dipenderà dai tassi stabiliti nel mercato del prestito di titoli over-the-counter. Questi tassi possono variare in maniera notevole e non solo in base ad uno specifico titolo prestato, ma anche rispetto alla data del prestito. In generale IBKR paga l’interesse dei partecipanti sulla garanzia in contanti ad un tasso che si avvicina al 50% dell’ammontare guadagnato da IBKR per il prestito delle azioni.

In che modo viene stabilito l’ammontare della garanzia in contanti per un determinato prestito?

La garanzia sottostante il titolo prestato (sia essa in titoli del Tesoro statunitensi o in contanti) ed usata per stabilire il pagamento degli interessi viene determinata usando un metodo convenzionale nel settore finanziario: il prezzo di chiusura di un titolo viene moltiplicato per una data percentuale (in genere fra il 102-105%) e viene poi arrotondato per eccesso in dollari/cent/pence/ecc. Esistono differenti convenzioni nel settore a seconda della valuta utilizzata. Esempio: il prestito di 100 azioni di un titolo in dollari che ha chiuso a 59.24 USD sarà uguale a 6,100 USD (ossia 59.24 USD x 1.02 = 60.4248 USD; arrotondato per eccesso a 61 USD e poi moltiplicato per 100). Qui di seguito uno schema che illustra le diverse convenzioni nel settore finanziario a secondo della valuta:

| USD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| CAD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| EUR | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

| CHF | 105%; arrotondato per eccesso alla cifra intera più vicina al centesimo (rappen) di franco svizzero |

| GBP | 105%; arrotondato per eccesso alla cifra intera più vicina al pence |

| HKD | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

Per maggiori informazioni ti invitiamo a consultare l’articolo KB1146.

Come e dove viene detenuta la garanzia per i prestiti nel Programma di Ottimizzazione del Rendimento delle Azioni?

Per i clienti di IBLLC la garanzia verrà detenuta sotto forma di contante oppure di titoli del tesoro statunitensi e verrà trasferita per essere custodita al sicuro presso IBRK Securities Services LLC "IBKRSS", società affiliata di IBKR. La garanzia per i tuoi prestiti previsti dal Programma verranno detenuti da IBKRSS in un conto a tuo beneficio presso il quale avrai una priorità circa gli interessi sui titoli. Nel caso di default di IBLLC, avrai modo di accedere alla garanzia direttamente tramite IBKRSS, senza dover passare per IBLLC. Per maggiori informazioni ti invitiamo a consultare il documento Securities Account Control Agreement disponibile qui. Per coloro che non sono clienti di IBLLC la garanzia verrà detenuta e protetta dall'entità che gestisce il conto. Ad esempio nel caso dei conti presso IBIE, la garanzia verrà detenuta e protetta dalla stessa IBIE.

In che maniera fattori quali le vendite di tipo “long”, il trasferimento di titoli prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni oppure la cancellazione dal programma possono influenzare gli interessi?

Gli interessi smettono di maturare a partire dal giorno lavorativo successivo a quello del trading (T+1). Gli interessi inoltre smettono di maturare il giorno lavorativo successivo al trasferimento dell’ordine o al giorno in cui ci si cancella dal programma.

Quali sono i requisiti per essere idonei alla partecipazione nel Programma di Ottimizzazione del Rendimento delle Azioni di IBKR?

| ENTITÀ IDONEE |

| IB LLC |

| IB UK (esclusi i conti SIPP) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (esclusi i conti RRSP/TFSA) |

| IB Singapore |

| TIPOLOGIE DI CONTO IDONEE |

| Conto di liquidità (capitale minimo superiore ai 50,000 USD al momento dell’iscrizione) |

| Conto a margine |

| Consulente finanziario per i conti cliente* |

| Conto Introducing Broker: sia per broker confidenziali che per broker non confidenziali* |

| Conto Introducing Broker Omnibus |

| Conti con limite di trading indipendente (STL) |

*I conti iscritti al programma devo rispettare i criteri relativi al capitale minimo necessario per un conto a margine o un conto liquidità.

I clienti di IB Japan, IB Europe SARL, IBKR Australia e IB India non sono ritenuti idonei. I clienti giapponesi e indiani che hanno conti presso IB LLC sono invece ritenuti idonei.

Inoltre i conti cliente per Financial Advisor, quelli per IB Broker confidenziale e i conti Omnibus che rispettano i criteri stabiliti potranno partecipare al programma. Nel caso dei conti confidenziali IBrokers, saranno i clienti stessi a dover firmare gli accordi. Per i conti Omnibus invece sarà il broker a firmare l’accordo.

I conti IRA rispondono ai criteri per poter partecipare al il Programma di Ottimizzazione del Rendimento delle Azioni?

Sì.

Le partizioni di conti IRA gestite da Interactive Brokers Asset Management possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni?

No.

I conti UK SIPP possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni??

No.

Cosa succede se il capitale di un cliente che possiede un conto di liquidità scende al di sotto della soglia richiesta (50,000 USD)?

Il conto di liquidità deve rispettare il capitale minimo richiesto esclusivamente al momento dell’iscrizione al programma. Se successivamente il capitale dovesse scendere al di sotto della soglia, non ci saranno conseguenze sui prestiti esistenti o sulla capacità di avviarne di nuovi.

Come posso fare per iscrivermi al il Programma di Ottimizzazione del Rendimento delle Azioni?

Per iscriverti dovrai accedere al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti(l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Quindi nella sezione Impostazioni Conto, troverai la sezione Trading e clicca su Programma di Ottimizzazione del Rendimento delle Azioni per iscriverti. Ti verranno presentati dei moduli e le informative necessari per l'iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

Come fare per concludere la partecipazione al Programma di Ottimizzazione del Rendimento delle Azioni??

Per disdire l'iscrizione accedi al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti (l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Nella sezione Impostazioni Conto troverai la voce Trading, quindi clicca sul Programma di Ottimizzazione del Rendimento delle Azioni e segui i passaggi richiesti. La tua richiesta verrà quindi inviata per essere processata. Le richieste relative all'annullamento dell'iscrizione vengono in genere processate alla fine della giornata lavorativa.

Se un conto viene iscritto e successivamente viene cancellato dal programma, quando sarà possibile effettuare nuovamente l’iscrizione?

Dovrà passare un minimo di 90 giorni. Dopo tale periodo sarà possibile iscrivere nuovamente il conto.

Quali tipi di posizioni sui titoli è possibile prestare?

| Mercato USA | Mercato UE | Mercato di Hong Kong | Mercato del Canada |

| Azioni ordinarie (quotate in borsa, PINK e OTCBB) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) |

| ETF | ETF | ETF | ETF |

| Azioni privilegiate | Azioni privilegiate | Azioni privilegiate | Azioni privilegiate |

| Obbligazioni societarie* |

*I bond municipali non sono idonei.

Ci sono restrizioni sul prestito di titoli che vengono scambiati nel mercato secondario a seguito di un’offerta pubblica iniziale?

No, a patto che sul conto non vi siano restrizioni relative ai titoli idonei detenuti.

In che modo IBKR determina l’ammontare delle azioni idonee per il prestito?

Il primo passo è quello di stabilire il valore dei titoli, se del caso, per i quali IBKR mantiene un’ipoteca di margine e che la compagnia può prestare senza la partecipazione del cliente nel Programma di ottimizzazione del rendimento delle azioni. Uno broker che finanzi l’acquisto di titoli per conto di un cliente attraverso un prestito a margine ha, in base alla normativa, la facoltà di dare in prestito oppure impegnare come garanzia i titoli del suo cliente per un ammontare che può raggiungere il 140% del saldo di credito liquido. Per esempio, se un cliente ha un saldo liquido di 50,000 USD e acquista titoli per un valore di mercato di 100,000 USD, il saldo di debito (o di prestito) sarà di 50,000 USD e il broker ha un’ipoteca del 140% di quel saldo oppure 70,000 USD in titoli. L’espressione “titoli con margine in eccesso” indicherà qualunque titolo detenuto dal cliente in eccesso rispetto a quell’ammontare (30,000 USD nel caso dell’esempio illustrato) e questi titoli devono essere segregati a meno che il cliente non fornisca a IB l’autorizzazione al prestito tramite il Programma di ottimizzazione del rendimento delle azioni.

Il saldo di debito viene stabilito convertendo tutti i saldi liquidi in valute diverse dal dollaro americano (USD) e successivamente uscendo da qualunque vendita allo scoperto (convertiti in dollari americani se necessario). Se il risultato è negativo, IB potrà liberare fino al 140% di quella cifra negativa. Inoltre i saldi liquidi mantenuti nei segmenti commodity oppure per spot metalli e CFD non verranno presi in considerazione. Per una spiegazione dettagliata potrai consultare questa pagina.

ESEMPIO 1. Un cliente ha una posizione long di 100,000 EUR in un conto che ha come valuta di base il dollaro americano e con un tasso EUR/USD del 1,40. Il cliente acquista titoli in USD per il valore di 112,000 USD (equivalenti a 80,000 EUR). Tutti i titoli vengono considerati interamente liberati in quanto il saldo di liquidità convertito in USD è un debito.

| Componente | EUR | USD | Valuta base (USD) |

| Liquidità | 100.000 | (112.000) | 28.000 USD |

| Titoli long | 112.000 USD | 112.000 USD | |

| VLN | 140.000 USD |

ESEMPIO 2. Un cliente ha: una disponibilità liquida di 80,000 USD; possiede una posizione long di 100,000 USD e una short di 100,000 USD. I titoli long per un totale di 28,000 USD sono ritenuti titoli a margine e la somma rimanente di 72,000 USD rappresenta i titoli con margine in eccesso. Questa cifra viene stabilita sottraendo i proventi dei titoli short dal saldo di liquidità (80,000 USD -100,000 USD) e moltiplicando il debito per 140% (20,000 USD x 1.4 = 28,000 USD).

| Componente | Valuta base (USD) |

| Liquidità | 80.000 USD |

| Titoli long | 100.000 USD |

| Titoli short | (100.000 USD) |

| VLN | 80.000 USD |

IBKR darà in prestito tutte le azioni ritenute idonee?

Non ci sono garanzie riguardo il fatto che tutte le azioni ritenute idonee in un conto verranno prestate attraverso il Programma di ottimizzazione del rendimento delle azioni in quanto potrebbe non esserci un mercato con un tasso vantaggioso per alcuni titoli oppure IBKR potrebbe non avere accesso al mercato con dei prestatori disponibili e infine IBKR potrebbe decidere di non voler prestare le tue azioni.

I prestiti del Programma di Ottimizzazione del Rendimento delle Azioni vengo fatti solo in incrementi di 100?

No. I prestiti possono avvenire in qualunque quantità intera di azioni sebbene esternamente prestiamo soltanto in multipli di 100 azioni. Esiste perciò la possibilità per noi di prestare 75 azioni da un cliente e 25 da un altro, nel caso in cui la domanda esterna sia di ottenere in prestito 100 azioni.

Come vengono allocati i prestiti fra clienti quando l’offerta di azioni disponibili per il prestito eccede la domanda?

Nel caso in cui la domanda per il prestito di un certo titolo sia inferiore all’offerta di azioni disponibili al prestito dei partecipanti al nostro Programma di ottimizzazione del rendimento delle azioni, i prestiti verranno allocati su base pro rata. Ad esempio, se l’offerta aggregata del Programma di ottimizzazione del rendimento delle azioni è di 20.000 azioni di un titolo X e la domanda per il titolo X è pari a 10.000, ciascun cliente avrà la possibilità di prestare il 50% delle sue azioni.

Le azioni verranno prestate solo ad altri clienti di IBKR oppure anche a terzi?

Le azioni potranno essere prestate sia a clienti di IBKR che a terzi.

Chi partecipa al Programma di Ottimizzazione del Rendimento delle Azioni può stabilire quali azioni di IBKR verranno prestate?

No. Il programma è interamente gestito da IBKR. La nostra compagnia anzitutto determina quali titoli prestare, titoli che è autorizzata in virtù dell’ipoteca sul prestito a margine. In un secondo momento, a discrezione di IBKR, verrà stabilito quali dei titoli interamente liberati o quelli a margine in eccesso sarà possibile prestare e per quali avviare un prestito.

Ci sono restrizioni sulla vendita di titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni?

Le azioni prestate possono essere vendute in qualsiasi momento e senza alcuna restrizione. Le azioni non devono essere restituite in tempo per il regolamento della vendita e i proventi della vendita vengono accreditati sul conto del cliente secondo la normale data di regolamento. Inoltre, il prestito verrà terminato all’apertura del giorno lavorativo successivo al giorno in cui è stato venduto il titolo.

Un cliente ha la facoltà di scrivere call coperte su titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e ricevere il trattamento di margine per una call coperta?

Sì. Il prestito di un titolo non ha alcun impatto sui requisiti di margine su base scoperta o hedge, questo perché il prestatore trattiene l’esposizione a qualunque perdita o guadagno associati con la posizione prestata.

Cosa accade al titolo che è soggetto ad un prestito e che successivamente viene consegnato contro un’assegnazione call o un esercizio put?

Il prestito verrà terminato sul T+1 dell’azione (trade, assegnazione, esercizio) che ha chiuso o ridotto la posizione.

Cosa succede ad un titolo che è soggetto ad un prestito e successivamente viene sospeso dal trading?

Un’interruzione non ha alcun impatto diretto sulla capacità di prestare il titolo e fino a quando IBK potrà continuare a prestare il titolo, questo prestito rimarrà valido indipendentemente dalla sospensione del titolo.

La liquidità in garanzia per un prestito può essere tolta al segmento commodity per coprire un margine e/o una variazione?

No. La liquidità in garanzia che assicura un prestito non ha alcun impatto sul margine o sul finanziamento.

Cosa succede se uno dei partecipanti al programma avvia un presto a margine o aumenta il saldo di prestito esistente?

Se un cliente detiene dei titoli interamente liberati che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e successivamente avvia un prestito a margine, il prestito verrà terminato in quanto i titoli non sono considerati come titoli con margine in eccesso. Per lo stesso principio, se un cliente detiene titoli con margine in eccesso che sono stati prestati attraverso il Programma e aumenta il prestito a margine esistente, il prestito potrà essere terminato nella misura in cui i titoli non sono più idonei per essere considerati come titoli di margine in eccesso.

In quali circostanze verrà terminato il prestito di un determinato titolo?

A titolo illustrativo un prestito sui titoli verrà terminato automaticamente qualora si verificassero le seguenti condizioni:

- Se il cliente decide di porre fine alla sua partecipazione al programma

- Trasferimento di azioni

- Prestito di un certo numero di azioni

- Vendita delle azioni

- Assegnazione call/esercizio put

- Chiusura del conto

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni riceveranno i dividendi sulle azioni prestate?

Le azioni del Programma di ottimizzazione del rendimento che vengono prestate vengono in genere tolte al cliente che le ha prese in prestito prima della data di stacco della cedola in modo da poter ottenere il dividendo ed evitare dei pagamenti in lieu (PIL) dei dividendi. Tuttavia sarà comunque possibile ricevere un PIL.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni mantengono i diritti di voto per le azioni prestate?

No. Il cliente che prende in prestito i titoli ha il diritto di votare o fornire il consenso per i titoli se la data di iscrizione oppure la scadenza per la votazione (o per dare il proprio consenso o qualunque altra azione) cadono nei termini di durata del prestito.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni ricevono diritti, warrant e azioni spin-off sulle azioni prestate?

Sì. Il prestatore dei titoli riceverà qualunque diritto, warrant, azioni spin-off e distribuzioni effettuate sui titoli prestati.

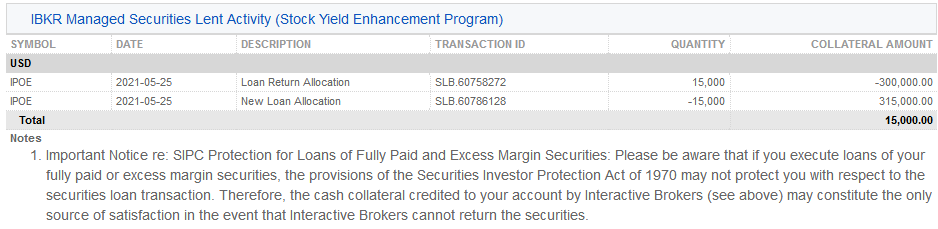

Come vengono rappresentati i prestiti nei resoconti sull’attività?

Le garanzie per i prestiti, azioni in sospeso, le attività e i redditi vengono riportati nelle seguenti 6 sezioni del resoconto:

1. Resoconto liquidità – indica il saldo di liquidità a garanzia iniziale (sia in titoli del tesoro statunitensi o contanti), la variazione netta risultante dall’attività di prestito (di segno positivo se dei nuovi prestiti vengono avviati; negativo, in caso di redditi netti) e il saldo di liquidità finale.

2. Sintesi Posizioni sui titoli – Per ciascun titolo viene indicato il numero totale di azioni nel conto IBKR, il numero di azioni avute in prestito, il numero di azioni prestate e le azioni nette (=azioni presso IB + azioni avute in prestito – azioni prestate).

3. Titoli gestiti da IBKR dati in prestito (Programma di ottimizzazione del rendimento delle azioni) – per ciascun titolo ceduto in prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni elenca la quantità di azioni cedute in prestito e il tasso d'interesse (%).

3a. Titoli garanzia gestiti da IBKR e detenuti da IBSS (Programma di ottimizzazione del rendimento delle azioni) – I clienti di IBLLC vedranno una sezione aggiuntiva sul loro resoconto che mostra nello specifico i titoli del Tesoro statunitensi detenuti come garanzia, indicando inoltre quantità, prezzo e valore totale a protezione delle azioni prestate.

4. Attività di cessione in prestito titoli gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli dell'attività di prestito di ciascun titolo, compresi le allocazioni del rendimento del prestito (ovvero, i prestiti terminati); le nuove allocazioni (ovvero, i prestiti disposti); la quantità di azioni; il tasso d'interesse netto (%); il tasso d'interesse sulla garanzia del cliente (%) e l'importo della garanzia.

5. Informazioni sugli interessi relativi ai titoli in prestito e gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli in base al singolo prestito, compresi il tasso d'interesse maturato da IB (%); il reddito percepito da IB (rappresenta il reddito complessivo percepito da IB dal prestito, equivalente a {importo della garanzia * tasso d'interesse}/360); il tasso d'interesse sulla garanzia del cliente (rappresenta circa metà del reddito percepito da IB sul prestito) e l'interesse corrisposto al cliente (rappresenta il reddito da interessi percepito sulla garanzia del cliente).

Nota: questa sezione non sarà visualizzata se l'interesse maturato percepito dal cliente eccede la cifra di 1 dollaro per il periodo del rendiconto.

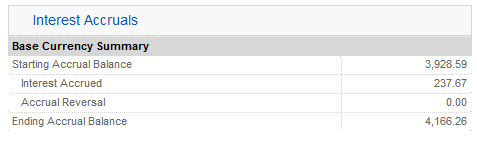

6. Interessi maturati – il reddito da interessi è calcolato qui come interesse maturato e trattato come qualunque altro interesse maturato (aggregato ma visualizzato solamente come maturazione se eccedente la cifra di 1 dollari e registrato sulla liquidità mensile). Ai fini della dichiarazione di fine anno, questo reddito da interessi sarà registrato sul modulo 1099 emesso per i contribuenti statunitensi.

Perché il "prezzo" dei titoli difficili da prestare non corrisponde al prezzo di chiusura di un titolo?

Nel determinare l’entità del versamento in denaro liquido richiesto come garanzia in contanti per prendere in prestito una posizione, la convenzione del settore finanziario prevede che il prestatore faccia un versamento pari al 102% del prezzo di regolamento del giorno lavorativo precedente, la cifra viene quindi arrotondata per eccesso e poi moltiplicata per numero di azioni prese in prestito. I tassi di prestito vengono stabiliti in base al valore del prestito a garanzia, questa convenzione ha un impatto sul costo del mantenimento di una posizione short (al ribasso), nello specifico l’effetto più significativo è per le azioni con prezzo basso o difficili da prestare. Nota bene: il calcolo per le azioni non denominate in dollari sarà differente. La tavola qui di seguito riassume i calcoli per ciascuna valuta:

| Valuta | Metodo di calcolo |

| USD | 102%; arrotondato al dollaro più vicino |

| CAD | 102%; arrotondato al dollaro canadese più vicino |

| EUR | 105%; arrotondato al centesimo di euro più vicino |

| CHF | 105%; arrotondato al centesimo (rappen) del franco svizzero più vicino |

| GBP | 105%; arrotondato al pence più vicino |

| HKD | 105%; arrotondato al centesimo più vicino |

I titolari di conti potranno visualizzare il prezzo adattato per una data transazione nella sezione “Informazioni su azioni non dirette difficili da prestare” presente nel resoconto giornaliero delle attività. Qui di seguito vengono illustrati due esempi di calcoli della garanzia e dell’impatto sulle commissioni per il prestito.

Esempio 1

Un cliente vende allo scoperto 100,000 azioni del titolo ABC al prezzo di 1,50 USD

Ricavi della vendita allo scoperto= 150,000 USD

Poniamo il caso in cui il prezzo di ABC scenda fino a 0,25 USD e la commissione di assunzione in prestito del titolo abbia un tasso del 50%.

Calcolo della garanzia per titolo short

Prezzo = 0.25 x 102% = 0.255; arrotondare a 1.00 USD

Valore = 100,000 azioni x 1.00 USD = 100,000.00 USD

Commissione di assunzione in prestito = 100,000 USD x 50% / 360 giorni in un anno =138.89 USD al giorno

Posto che il saldo di bilancio del titolare del conto non include i ricavi da nessun’altra transazione di vendita allo scoperto, allora la commissione di assunzione in prestito non verrà attivata da un interesse di credito sui ricavi della vendita allo scoperto. Questo perché il saldo non supera il minimo fissato a 100,000 USD, ossia la soglia del Livello 1 che è necessario superare per maturare interessi.

Esempio 2 (titolo denominato in EUR)

Un cliente vende allo scoperto 100,000 azioni del titolo ABC al prezzo di 1,50 EUR

Poniamo che il prezzo di chiusura del giorno precedente sia di 1,55 EUR e che la commissione di assunzione in prestito del titolo abbia un tasso del 50%.

Calcolo della garanzia per titolo short

Prezzo = 1,55 EUR x 105% = 1.6275; arrotondare a 1.63 EUR

Valore = 100,000 azioni x 1.63 = 163,000.00 EUR

Commissione di assunzione in prestito = 163,000 EUR x 50% / 360 giorni in un anno = 226,38 EUR al giorno

** Nota bene: il sabato e la domenica vengono considerati come il venerdì e dunque si considererà il prezzo di regolamento del giovedì per il calcolo del versamento richiesto.

Shorting US Treasuries

Overview:

Interactive Brokers clients have the ability to gain direct exposure to US Treasuries on both the short and long side of the market.

Order Entry

Orders can be entered via TWS.

Cost to Borrow

The borrow fee to short US Treasuries is based on IBKR’s borrow cost and is subject to daily change. If the Treasury is borrowed by Interactive Brokers at the General Collateral rate, the customer does not incur a borrow fee.

Interest Income

Customers earn Short Credit Interest on their short US Treasury positions based on IBKR’s standard tiered rates.

.png)

Margin Requirements

Margin1 requirements on Short US Treasury positions are the same as Long US Treasury positions. The requirement is between 1% and 9%, depending on time to maturity. The proceeds of the short sale are not available for withdrawal. The amount available for withdrawal is generally Equity with Loan Value – Initial Margin.

Additional information on fixed income margin requirements can be found here.

Commissions

Selling short US Treasuries incurs the same commission cost as buying US Treasuries. IBKR’s commission schedule can be found here.

Trading Policy

Minimum short position size is $250,000 face value per CUSIP due to limitations of the US Treasury borrow market. Once the minimum position size is met, the minimum order increment is $250,000 for both short sales and buy to covers (as long as the resulting short position remains higher than the $250,000 face value minimum).

Short Sale Order Examples

| Existing US Treasury Short Position Face Value in Account (per CUSIP) | Face Value of Short Sale Order | Face Value of Resulting Position | Order Accepted? | Reason |

| Flat | $250,000 | $250,000 | Yes | Face Value of resulting position is => $250,000 |

| Flat | $100,000 | $100,000 | No | Face Value of resulting position is < $250,000 |

| $250,000 | $50,000 | $300,000 | No | Order increment < $250,000 |

| $250,000 | $250,000 | $500,000 | Yes | Order increment =>$250,000 |

Buy-to-cover orders that will result in a short US Treasury position of less than $250,000 face value will not be accepted.

Buy to Cover Order Examples

| Existing US Treasury Short Position Face Value in Account (per CUSIP) | Face Value of Buy to Cover Order | Face Value of Resulting Position | Order Accepted? | Reason |

| $500,000 | $250,000 | $250,000 | Yes | Face Value of resulting position is => $250,000 |

| $500,000 | $300,000 | $200,000 | No | Face Value of resulting position is < $250,000 |

| $500,000 | $500,000 | Flat | Yes | Order increment => $250,000 |

Payment in Lieu

When a short US Treasury position is held over the record date of an interest payment, the borrower’s account will be debited a payment-in-lieu of interest equal to the interest payment owed to the lender.

Eligible US Treasuries for Shorting

Only accounts carried under Interactive Brokers LLC and Interactive Brokers UK are eligible to short sell US Treasuries.

US Treasury Notes and Bonds with an outstanding value greater than $14 Billion can be sold short.

US Treasury Bills, TIPs, STRIPs, TF (Floating Rate Notes) and WITFs (When-Issued Floating Rate Notes) are not available for shorting.

Non-US sovereign debt is also not available for shorting.

1Trading on margin is only for sophisticated investors with high risk tolerance. You may lose more than your initial investment.

For more information regarding margin loan rates, see ibkr.com/interest

Regulation SHO Rule 204, Closeouts, and Introducing Brokers

As a US registered broker-dealer, Interactive Brokers LLC (“IBKR”) is subject to Regulation SHO, a collection of US Securities & Exchange Commission rules relating to short-selling of equity securities. Rule 204 of Regulation SHO places certain requirements on clearing brokers in the event that they fail to deliver securities on settlement date in connection with a sale of those securities. This can happen for a variety of commonplace operational reasons, and does not indicate a problem at the clearing broker. In certain circumstances, Rule 204 may require a clearing broker to not permit shorting a security for a certain period of time (unless sufficient shares of that security are pre-borrowed to cover the order marked as a short sale).

Rule 204(a) requires that a clearing broker, if it fails to deliver on a sale trade on the settlement date, must closeout its fail by buying or borrowing the relevant security a specified number of trading days later (depending on whether the sale was long or short), prior to the opening of the regular trading session on that day.

Rule 204(b) provides that if the clearing broker does not closeout its fail in accordance with Rule 204(a), the broker may not accept short sale orders from its customers in the relevant stock (the stock in which the unclosed-out fail has occurred), or place such orders for its own account, unless it has first borrowed the shares of the relevant stock to cover the new short sale order. This is colloquially known in the securities industry as being in the “penalty box” for the relevant security. This restriction exists until the clearing broker has purchased shares in the amount of the unclosed-out fail, and that purchase has settled.

Any broker that executes trades through that clearing broker, and clears and settles those trades through that clearing broker, is subject to the same Rule 204(b) restriction, as is any broker that executes away from that clearing broker, but intends to clear and settle those trades through the clearing broker.

Rule 204(c) requires clearing brokers to notify brokers from whom they receive trades for clearance and settlement of when they become subject to a short-sale restriction under Rule 204(b), and when that restriction ends. This is so that the notified brokers can avoid executing trades away from the clearing broker that are not permitted under the clearing broker’s short-sale restriction. If you have received a notice from IBKR regarding Rule 204(c), it generally means that IBKR's books and records show that you are an introducing broker or dealer that clears and settles trades through IBKR, and that also has the capability (or your client has such capability) of executing trades at away brokers or dealers for settlement through IBKR. You should not execute any short-sale order at an away broker-dealer in a security which we have notified you is shortsale restricted, unless you have first arranged to pre-borrow sufficient shares of that security through IBKR. For more information on pre-borrowing, please click here or contact us.

The above is a general description of Rule 204 of Regulation SHO, to aid our broker-dealer clients in understanding IBKR's obligations and why certain stocks may become unshortable at certain times irrespective of their availability to be borrowed. It is not legal advice and should not be used as such.

Operational Risks of Short Selling

Rate Risk

In order to sell short, IBKR must expect to have shares available to lend you on settlement day, or expect to be able to borrow shares on your behalf on or prior to settlement day, in order to settle your trade. Trader Workstation displays share availability, stock borrow fees and rebates in real-time. These rates are indicative and are subject to change intra-day due to supply/demand and other market conditions. In certain cases, “General Collateral” names which have not previously accrued Hard-To-Borrow fees may become more “special,” leading to the short position holder to be charged a Hard-To-Borrow fee.

Trade and Settlement Date Gap

Before a customer’s short sale order can be executed, the Interactive Brokers Securities Lending Desk locates the shares needed to fulfill the seller’s delivery obligation to the buyer and displays an indicative rate in TWS for that day.

However, brokers do not generally borrow the securities until the settlement date (when delivery to the buyer should be made), which is 1 business day after trade date (T+1). There is a risk that rates increase between the time of short sale execution and settlement date. The customer will be charged the rate as it exists on the settlement date, as that is when shares are actually borrowed, thereby possibly accruing Hard-To-Borrow fees unexpectedly.

Corporate Action

Certain corporate actions including (but not limited to) mergers, tender offers, and distributions can lead to spikes in Hard-To-Borrow fees.

Announced dividends frequently lead to decreased supply and therefore higher borrow fees in the days leading up to record date. When a company issues a dividend distribution to its holders of record, a borrower of the shares as of that time is listed as the holder and therefore receives the dividend. The dividend is then “claimed” by the lender from the borrower, and credited to lender as a Payment-in-Lieu, or “PIL.” PIL’s are not considered by the IRS to be qualified dividends, so the lender may incur adverse tax consequences as a result of receiving a PIL versus a qualified dividend. As lenders recall their shares to avoid this possibility, the number of loanable shares across the market decreases, leading to a possible rate spike.

Short position holders are held liable to the long holder for distributions made by the company including (but not limited to) dividends (regular cash, special cash, shares), rights/warrants, and spin-off’s. This means that you could be liable for a substantial payment (or take on additional significant economic exposure) if you are short at the close business on the day prior to ex-dividend date.

Delisting and Trading Halts

When a company is delisted from the public markets or trading in that stock is halted by the listing exchange, traders may be unable to cover their short positions because the stock no longer trades. However, the original loan to the borrower is still on record, and can only be closed after shares are cancelled and DTC removes all positions in the shares from participants' accounts or, in the case of a trading halt, the halt is lifted. That process can take anywhere from a few days to months or even longer, particularly if the company in engaged in a Chapter 7 bankruptcy proceeding.

In the meantime, the borrower may continue to have to pay Hard-To-Borrow fees on the collateral market value based on the closing price of the last trading day. The minimum collateral mark is $1 per share but can be much higher, depending on how and when the delisting or trading halt occurred.

Close-Out and Third-Party Recall

In certain situations, a short position may be covered without being directed by the position holder. IBKR strives to avoid buy-in’s where possible, within the limits of its regulatory obligations. Please see the article “Overview of Short Stock Buy-Ins & Close-Outs” for more details.

Leveraged ETF and ETN

Leveraged Exchange Traded Funds (ETF) and Exchange Traded Notes (ETN) have characteristics which may increase the likelihood of close-out and recall events occurring. The supply of shares available to borrow is influenced by a number of factors not found with shares of common stock. An overview of these factors can be found in “Special Risks Associated with ETN & Leveraged ETF Short Sales”.

Short Positions Resulting from Options

Holders of short call options can be assigned before option expiration. When the long holder of an option enters an early exercise request, the Options Clearing Corporation (OCC) allocates assignments to its members (including Interactive Brokers) at random. The OCC reports assignments to IBKR on the day of the long call exercise (T) but after US market hours. As such, option assignments are reflected in IBKR client accounts on the next business day (T+1), which is also the settlement date. The assignment causes a sale of the underlying stock on T, which can result in a short position if no underlying shares are held beforehand. Settled short position holders are subject to borrow fees, which can be high. Additionally, if IBKR cannot fulfil the short sale delivery obligation due to a lack of securities lending inventory on settlement date, the short position can be subject to a closeout buy-in.

Due to T+1 settlement mechanics described previously, traditional purchases to cover a short position on T+1 will leave the account with a settled short stock position for at least 1 night (or longer in case of a weekend or holiday).

Long in-the-money Puts are automatically exercised on expiration date. A short position as a result of the exercise carries the same risks as assigned short calls.

Holders of short call options can be assigned before option expiration. When the long holder of an option enters an early exercise request, the Options Clearing Corporation (OCC) allocates assignments to its members (including Interactive Brokers) at random. The OCC reports assignments to IBKR on the day of the long call exercise (T) but after US market hours. As such, option assignments are reflected in IBKR client accounts on the next business day (T+1), which is also the settlement date. The assignment causes a sale of the underlying stock on T, which can result in a short position if no underlying shares are held beforehand. Settled short position holders are subject to borrow fees, which can be high. Additionally, if IBKR cannot fulfil the short sale delivery obligation due to a lack of securities lending inventory on settlement date, the short position can be subject to a closeout buy-in.

Due to T+1 settlement mechanics described previously, traditional purchases to cover a short position on T+1 will leave the account with a settled short stock position for at least 1 night (or longer in case of a weekend or holiday).

Long in-the-money Puts are automatically exercised on expiration date. A short position as a result of the exercise carries the same risks as assigned short calls.

Example:

Assignment of 100 XYZ Call without holding underlying XYZ stock

| Day | Short Sale | Buy to Cover | Settled Short Position | Borrow Fee Charged? | |

| Monday | OCC reports short call assignment to IBKR after market hours. | -100 XYZ stock Trade Date (T) |

Flat | No | |

| Tuesday | Call assignment and stock sale are reflected in the account | T+1 Settlement Date | +100 XYZ stock Trade Date (T) |

Yes | Yes |

| Wednesday | T+1 Settlement Date | Flat | No |

Special Risks Associated with ETN & Leveraged ETF Short Sales

Introduction

While account holders are always at risk of having a short security position closed out if IB is unable to borrow shares at settlement of the initial trade or bought in if the trade settles and the shares are recalled by the lender thereafter, certain securities have characteristics which may increase the likelihood of these events occurring. Two examples are leveraged Exchange Traded Funds (ETF) and Exchange Traded Notes (ETN), where the supply of shares available to borrow can be influenced by a number of factors not found with shares of common stock. An overview of these securities and these factors is provided below.

Overview

As background, an ETF is a security organized as a pooled investment vehicle that can offer diversified exposure or track a particular index by investing in stocks, bonds, commodities, currencies, options or a blend of assets. An ETF is similar to a mutual fund in that each share of an ETF represents an undivided interest in the underlying assets of the fund. However, unlike a mutual fund in which orders are only processed at a price determined at the end of the day, ETF shares are repriced and trade throughout the day on an exchange. To balance the supply and demand of shares and ensure that secondary market prices approximate the market value of the underlying assets, ETF issuers allow Authorized Participants (typically large broker-dealers) to create and redeem ETF shares in large blocks, typically 50,000 to 100,000 shares. While many ETFs invest solely in securities, others use debt or derivatives to track and/or magnify exposure to an index. The ProShares Ultra VIX Short-Term Futures ETF ( symbol: UVXY) is one example of a widely traded leveraged ETF.

ETNs are also securities that are repriced and trade throughout the day on an exchange and are designed to provide investors with a return that corresponds to an index. Unlike ETFs, however, ETNs are unsecured debt instruments and do not represent an interest in an underlying pool of assets. They do not pay interest like traditional debit instruments, but rather a promise to pay a specific return that typically corresponds to an index or benchmark. The Barclays iPath® S&P 500 VIX Short-Term Futures™ ETN (symbol: VXX) is one example of a widely traded ETN.

The supply of shares available to borrow in order to initiate or maintain a short sale position may be less stable for certain leveraged ETFs and ETNs, including UVXY and VXX, due to the following factors:

- Limited Authorized Participants: The number of Authorized Participants willing to issue ETFs, particularly those that invest in derivatives (e.g., futures contracts, swap agreements and forward contracts) rather than securities and seek performance equal to a multiple (i.e., 2x) or an inverse multiple (i.e., -2x) of a benchmark may be limited. Moreover, Authorized Participants have no legal obligation to create shares and may elect not to do so to minimize their exposure as a dealer.

- No Authorized Participants: As ETN shares represent credit instruments, the supply of such shares is determined solely by the issuing financial institution and Authorized Participants are not involved with the creation or redemption of shares. The ETN issuer typically reserves the right to limit, restrict or stop selling additional shares at any time.

- Limited Holding Period: Certain leveraged ETFs and ETNs seek to match the performance of a benchmark index for a single day rather than an extended period. They are principally used by institutional investors and other traders looking to obtain short-term exposure to an asset class, hedge other investments in a portfolio or invest as a way to gain interim exposure to a particular market while gradually investing directly in that market. These factors can result in a higher rate of turnover and less stability of share inventory available to lend for short sales.

- Margin Considerations: Shares made available for lending to short sellers often originate from brokers who maintain a lien on the shares as they’ve financed the purchase of the shares on behalf of clients via margin loans. Clients purchasing shares using borrowed funds are subject to regulatory margin requirements, compliance to which depends in part upon the value of the shares supporting the loan. As certain leveraged ETFs/ETNs are designed to provide returns in multiples of their benchmark, the inherent volatility of these products may diminish clients’ ability to maintain the position and, in turn, the broker’s ability to lend the shares.

Panoramica sul riacquisto e la liquidazione di azioni short

Introduzione

I clienti che detengono posizioni short su azioni sono a rischio di vedersi riacquistare e liquidare tali posizioni da parte di IB, spesso con poco (o nessun) preavviso. Tale rischio deriva dalla vendita allo scoperto e, in genere, è al di fuori del controllo dei clienti. Inoltre, è soggetto a regole normative che stabiliscono i limiti temporali entro i quali i broker possono operare.

Per quanto i due termini comportino conseguenze simili, il riacquisto si riferisce a un'operazione compiuta da terzi, e la liquidazione a un'operazione a opera di IB. Essi, in genere, si verificano a seguito di una di queste tre casistiche:

1. Impossibilità di assumere in prestito le azioni destinate alla consegna al momento del regolamento della vendita allo scoperto;

2. Successivo richiamo di azioni precedentemente assunte in prestito e consegnate; oppure

3. Eventuale impossibilità di consegna presso la stanza di compensazione.

Di seguito viene fornita una panoramica di ciascuna delle suddette casistiche con le relative considerazioni.

Panoramica della casistica di riacquisto e/o liquidazione

1. Regolamento di vendita allo scoperto: in caso di vendita allo scoperto di titoli azionari, i broker sono tenuti a disporre il prestito delle azioni alla data del regolamento, ovvero, in caso di titoli azionari statunitensi, il secondo giorno lavorativo successivo alla data della transazione (T+2). Prima di effettuare la vendita allo scoperto, i broker sono tenuti a dichiarare in buona fede la disponibilità delle azioni per il prestito dopo averne verificato l'effettiva disponibilità corrente. Si prega di notare che, in assenza di un accordo di prestito anticipato, non vi è garanzia che le azioni disponibili per il prestito alla data della transazione restino tali anche nei due giorni a seguire, e, qualora non lo siano, la vendita allo scoperto sarà soggetta a liquidazione forzata. Le tempistiche della procedura di determinazione delle liquidazioni sono illustrate di seguito:

T+2 (orari indicati sulla base del fuso orario orientale degli Stati Uniti - ET)

14:30 - Qualora IB non sia attualmente in grado di assumere in prestito titoli azionari per adempiere al regolamento, e anticipi tale eventuale probabilità, allora provvederà a inoltrare una comunicazione ai propri clienti per informarli al meglio in merito alla possibile liquidazione. I clienti avranno tempo fino al termine dell'orario prolungato di tale giornata di negoziazione per liquidare la/e posizione/i short per proprio conto ed evitare di incorrere nella liquidazione forzata. Qualora, in qualunque momento, IB riesca a prendere in prestito le azioni, effettuerà un tentativo per comunicarlo ai propri clienti.

15:15 – Nell'eventualità in cui i clienti non abbiano liquidato la/e posizione/i short e IB non abbia preso in prestito le azioni, sarà inoltrata una comunicazione, nel miglior modo possibile, per informare i clienti. Essi avranno ancora tempo fino al termine dell'orario prolungato di tale giornata di negoziazione per liquidare la/e posizione/i short ed evitare di incorrere nella liquidazione forzata.

16:50 – Qualora IB non abbia potuto prendere in prestito le azioni per adempiere al regolamento, provvederà a inoltrare una comunicazione ai clienti per informarli di non aver potuto prendere in prestito le azioni entro il termine della giornata lavorativa successiva alla data della transazione T+2, e per comunicare loro che verrà effettuato un ultimo tentativo fino alle ore 09:00 del terzo giorno successivo alla data della transazione (T+3).

T+3

09:00 – Nel caso in cui IB non sia in grado di prendere in prestito azioni entro le ore 09:00, la liquidazione inizierà all'apertura del mercato alle ore 09:30 ET. La liquidazione sarà indicata nella finestra degli eseguiti di TWS a un prezzo indicativo.

09:30 – IB darà inizio alla liquidazione utilizzando un ordine al prezzo medio ponderato per il volume (VWAP), programmato per l'esecuzione durante l'intera giornata di negoziazione. Il prezzo indicativo riflesso nella finestra degli eseguiti di TWS sarà aggiornato secondo il prezzo corrente al termine della liquidazione.

2. Richiamo del prestito: ad avvenuta liquidazione della vendita allo scoperto (es. l'azione è stata presa in prestito e utilizzata per la consegna all'acquirente dei titoli azionari venduti allo scoperto), il prestatore delle azioni si riserva il diritto di richiedere il proprio compenso in qualsiasi momento. In caso di richiamo, IB cercherà di sostituire le azioni precedentemente assunte in prestito con quelle provenienti da un altro prestatore. Nel caso in cui le azioni non possano essere prese in prestito, il prestatore si riserva il diritto di effettuare un richiamo formale che lo autorizzi al riacquisto tre giorni lavorativi dopo l'avvenuto richiamo, solo nel caso in cui IB non restituisca l'azione richiamata. Sebbene l'emissione di questo richiamo formale fornisca al prestatore l'opzione di riacquisto, la percentuale di notifiche di richiamo che si traduce in riacquisto è piuttosto bassa (in genere, per via della capacità di IB di procurarsi le azioni altrove). A causa del volume dei richiami formali ricevuti e non ultimati, IB non fornisce ai clienti alcun preavviso delle suddette notifiche di richiamo.

Una volta emesso e inviato l'avviso di riacquisto a IB, la controparte potrà procedere in qualunque momento al riacquisto delle azioni assunte in prestito da IB per tale giornata di negoziazione. Nel caso in cui il richiamo non si traduca in riacquisto, il prestatore eseguirà la transazione di riacquisto per poi notificare IB in merito ai prezzi di esecuzione. IB condurrà un controllo accurato dei prezzi di riacquisto della controparte per verificare l'adeguatezza dell'attività di trading della giornata.

IB, da parte sua, provvederà all'allocazione del riacquisto nei confronti dei clienti sulla base delle loro posizioni su azioni short liquidate, mentre le transazioni non liquidate non saranno considerate nella determinazione della passività. I riacquisti per richiamo saranno visualizzabili nella finestra degli eseguiti di TWS una volta registrati nel conto, con le notifiche infragiornaliere inviate, al meglio, all'incirca alle ore 17:30 EST.

3. Impossibilità di consegna: un'impossibilità di consegna si verifica laddove un broker con obbligo di liquidazione netta nel breve periodo con la stanza di compensazione non disponga di azioni disponibili nel proprio inventario o non possa prenderle in prestito da un altro broker per poter rispettare l'obbligo di consegna. Tale impossibilità dipende dalle transazioni di vendita e non si limita alle vendite allo scoperto, bensì, piuttosto, può derivare dalla chiusura di una posizione long mantenuta a margine e disponibile per il prestito per un altro cliente.

In caso di azioni statunitensi, i broker sono tenuti a occuparsi della posizione mancante entro l'inizio del normale orario di contrattazione della successiva giornata al regolamento. Ciò può realizzarsi tramite l'acquisto o l'assunzione in prestito di titoli azionari; tuttavia, nel caso in cui le operazioni di assunzione in prestito di azioni disponibili si rivelino insufficienti a soddisfare l'obbligo di consegna, IB provvederà a liquidare le posizioni mantenute short dai clienti tramite un ordine al prezzo medio ponderato per il volume (VWAP), programmato per l'esecuzione durante l'intera giornata di negoziazione.

Note importanti:

* Si informano i clienti che, ogni giorno in cui le proprie posizioni sono liquidate, è necessario terminare la giornata in qualità di acquirenti netti, relativamente a tutti i conti in proprio possesso presso la Società, almeno per il numero delle proprie azioni liquidate (nei titoli azionari loro liquidati). Durante il resto della giornata di negoziazione, durante la quale hanno subito liquidazioni, non sarà loro permesso: (i) vendere allo scoperto le azioni loro liquidate, (ii) acquistare opzioni call in-the-money relative alle azioni loro liquidate, o (iii) esercitare opzioni put sulle azioni loro liquidate (le cosiddette "restrizioni di negoziazione"). Qualora, ciò nonostante, i clienti non riescano a terminare la giornata in qualità di acquirenti netti del necessario numero di quote di azioni loro liquidate (per esempio, quale risultato dell'assegnazione di opzioni call precedentemente acquistate), relativamente a tutti i conti in loro possesso con la Società, quest'ultima procederà con un'altra liquidazione nei relativi conti durante la successiva giornata di negoziazione per il numero di azioni che, una volta aggiunte all'attività di negoziazione netta complessiva dei clienti in tali azioni alla data della liquidazione, sarebbero richieste al cliente per divenire un acquirente netto del numero di quote di tali azioni richieste in quella particolare giornata. Inoltre, ai clienti sarà richiesto ancora una volta di mantenersi acquirenti netti in tutti i loro conti relativi a tali azioni e nuovamente soggetti alle restrizioni di negoziazione fino al termine di tale giornata.

* Si comunica ai clienti che, in base alle modalità che impongono a IB di effettuare le liquidazioni e permettono a terzi di effettuare riacquisti, potrebbero verificarsi differenze sostanziali tra il prezzo al quale le transazioni sono state eseguite e la chiusura del giorno precedente. Tali differenze potrebbero essere particolarmente accentuate in caso di titoli illiquidi. I clienti sono tenuti a informarsi in merito a tali rischi e a gestire il proprio portafoglio di conseguenza.

I clienti che detengono posizioni short su azioni sono a rischio di vedersi riacquistare e liquidare tali posizioni da parte di IB, spesso con poco (o nessun) preavviso. Tale rischio deriva dalla vendita allo scoperto e, in genere, è al di fuori del controllo dei clienti. Inoltre, è soggetto a regole normative che stabiliscono i limiti temporali entro i quali i broker possono operare.

Per quanto i due termini comportino conseguenze simili, il riacquisto si riferisce a un'operazione compiuta da terzi, e la liquidazione a un'operazione a opera di IB. Essi, in genere, si verificano a seguito di una di queste tre casistiche:

1. Impossibilità di assumere in prestito le azioni destinate alla consegna al momento del regolamento della vendita allo scoperto;

2. Successivo richiamo di azioni precedentemente assunte in prestito e consegnate; oppure

3. Eventuale impossibilità di consegna presso la stanza di compensazione.

Di seguito viene fornita una panoramica di ciascuna delle suddette casistiche con le relative considerazioni.

Panoramica della casistica di riacquisto e/o liquidazione

1. Regolamento di vendita allo scoperto: in caso di vendita allo scoperto di titoli azionari, i broker sono tenuti a disporre il prestito delle azioni alla data del regolamento, ovvero, in caso di titoli azionari statunitensi, il secondo giorno lavorativo successivo alla data della transazione (T+2). Prima di effettuare la vendita allo scoperto, i broker sono tenuti a dichiarare in buona fede la disponibilità delle azioni per il prestito dopo averne verificato l'effettiva disponibilità corrente. Si prega di notare che, in assenza di un accordo di prestito anticipato, non vi è garanzia che le azioni disponibili per il prestito alla data della transazione restino tali anche nei due giorni a seguire, e, qualora non lo siano, la vendita allo scoperto sarà soggetta a liquidazione forzata. Le tempistiche della procedura di determinazione delle liquidazioni sono illustrate di seguito:

T+2 (orari indicati sulla base del fuso orario orientale degli Stati Uniti - ET)

14:30 - Qualora IB non sia attualmente in grado di assumere in prestito titoli azionari per adempiere al regolamento, e anticipi tale eventuale probabilità, allora provvederà a inoltrare una comunicazione ai propri clienti per informarli al meglio in merito alla possibile liquidazione. I clienti avranno tempo fino al termine dell'orario prolungato di tale giornata di negoziazione per liquidare la/e posizione/i short per proprio conto ed evitare di incorrere nella liquidazione forzata. Qualora, in qualunque momento, IB riesca a prendere in prestito le azioni, effettuerà un tentativo per comunicarlo ai propri clienti.

15:15 – Nell'eventualità in cui i clienti non abbiano liquidato la/e posizione/i short e IB non abbia preso in prestito le azioni, sarà inoltrata una comunicazione, nel miglior modo possibile, per informare i clienti. Essi avranno ancora tempo fino al termine dell'orario prolungato di tale giornata di negoziazione per liquidare la/e posizione/i short ed evitare di incorrere nella liquidazione forzata.

16:50 – Qualora IB non abbia potuto prendere in prestito le azioni per adempiere al regolamento, provvederà a inoltrare una comunicazione ai clienti per informarli di non aver potuto prendere in prestito le azioni entro il termine della giornata lavorativa successiva alla data della transazione T+2, e per comunicare loro che verrà effettuato un ultimo tentativo fino alle ore 09:00 del terzo giorno successivo alla data della transazione (T+3).

T+3

09:00 – Nel caso in cui IB non sia in grado di prendere in prestito azioni entro le ore 09:00, la liquidazione inizierà all'apertura del mercato alle ore 09:30 ET. La liquidazione sarà indicata nella finestra degli eseguiti di TWS a un prezzo indicativo.

09:30 – IB darà inizio alla liquidazione utilizzando un ordine al prezzo medio ponderato per il volume (VWAP), programmato per l'esecuzione durante l'intera giornata di negoziazione. Il prezzo indicativo riflesso nella finestra degli eseguiti di TWS sarà aggiornato secondo il prezzo corrente al termine della liquidazione.

2. Richiamo del prestito: ad avvenuta liquidazione della vendita allo scoperto (es. l'azione è stata presa in prestito e utilizzata per la consegna all'acquirente dei titoli azionari venduti allo scoperto), il prestatore delle azioni si riserva il diritto di richiedere il proprio compenso in qualsiasi momento. In caso di richiamo, IB cercherà di sostituire le azioni precedentemente assunte in prestito con quelle provenienti da un altro prestatore. Nel caso in cui le azioni non possano essere prese in prestito, il prestatore si riserva il diritto di effettuare un richiamo formale che lo autorizzi al riacquisto tre giorni lavorativi dopo l'avvenuto richiamo, solo nel caso in cui IB non restituisca l'azione richiamata. Sebbene l'emissione di questo richiamo formale fornisca al prestatore l'opzione di riacquisto, la percentuale di notifiche di richiamo che si traduce in riacquisto è piuttosto bassa (in genere, per via della capacità di IB di procurarsi le azioni altrove). A causa del volume dei richiami formali ricevuti e non ultimati, IB non fornisce ai clienti alcun preavviso delle suddette notifiche di richiamo.

Una volta emesso e inviato l'avviso di riacquisto a IB, la controparte potrà procedere in qualunque momento al riacquisto delle azioni assunte in prestito da IB per tale giornata di negoziazione. Nel caso in cui il richiamo non si traduca in riacquisto, il prestatore eseguirà la transazione di riacquisto per poi notificare IB in merito ai prezzi di esecuzione. IB condurrà un controllo accurato dei prezzi di riacquisto della controparte per verificare l'adeguatezza dell'attività di trading della giornata.

3. Impossibilità di consegna: un'impossibilità di consegna si verifica laddove un broker con obbligo di liquidazione netta nel breve periodo con la stanza di compensazione non disponga di azioni disponibili nel proprio inventario o non possa prenderle in prestito da un altro broker per poter rispettare l'obbligo di consegna. Tale impossibilità dipende dalle transazioni di vendita e non si limita alle vendite allo scoperto, bensì, piuttosto, può derivare dalla chiusura di una posizione long mantenuta a margine e disponibile per il prestito per un altro cliente.

In caso di azioni statunitensi, i broker sono tenuti a occuparsi della posizione mancante entro l'inizio del normale orario di contrattazione della successiva giornata al regolamento. Ciò può realizzarsi tramite l'acquisto o l'assunzione in prestito di titoli azionari; tuttavia, nel caso in cui le operazioni di assunzione in prestito di azioni disponibili si rivelino insufficienti a soddisfare l'obbligo di consegna, IB provvederà a liquidare le posizioni mantenute short dai clienti tramite un ordine al prezzo medio ponderato per il volume (VWAP), programmato per l'esecuzione durante l'intera giornata di negoziazione.

Note importanti:

* Si informano i clienti che, ogni giorno in cui le proprie posizioni sono liquidate, è necessario terminare la giornata in qualità di acquirenti netti, relativamente a tutti i conti in proprio possesso presso la Società, almeno per il numero delle proprie azioni liquidate (nei titoli azionari loro liquidati). Durante il resto della giornata di negoziazione, durante la quale hanno subito liquidazioni, non sarà loro permesso: (i) vendere allo scoperto le azioni loro liquidate, (ii) acquistare opzioni call in-the-money relative alle azioni loro liquidate, o (iii) esercitare opzioni put sulle azioni loro liquidate (le cosiddette "restrizioni di negoziazione"). Qualora, ciò nonostante, i clienti non riescano a terminare la giornata in qualità di acquirenti netti del necessario numero di quote di azioni loro liquidate (per esempio, quale risultato dell'assegnazione di opzioni call precedentemente acquistate), relativamente a tutti i conti in loro possesso con la Società, quest'ultima procederà con un'altra liquidazione nei relativi conti durante la successiva giornata di negoziazione per il numero di azioni che, una volta aggiunte all'attività di negoziazione netta complessiva dei clienti in tali azioni alla data della liquidazione, sarebbero richieste al cliente per divenire un acquirente netto del numero di quote di tali azioni richieste in quella particolare giornata. Inoltre, ai clienti sarà richiesto ancora una volta di mantenersi acquirenti netti in tutti i loro conti relativi a tali azioni e nuovamente soggetti alle restrizioni di negoziazione fino al termine di tale giornata.

* Si comunica ai clienti che, in base alle modalità che impongono a IB di effettuare le liquidazioni e permettono a terzi di effettuare riacquisti, potrebbero verificarsi differenze sostanziali tra il prezzo al quale le transazioni sono state eseguite e la chiusura del giorno precedente. Tali differenze potrebbero essere particolarmente accentuate in caso di titoli illiquidi. I clienti sono tenuti a informarsi in merito a tali rischi e a gestire il proprio portafoglio di conseguenza.

Monitoring Stock Loan Availability

Overview:

IBKR provides a variety of methods to assist account holders engaged in short selling with monitoring inventory levels and borrow costs/rebates. The level of detail available, the time frame covered and the manner in which the information is accessed vary by method and a brief overview of each is provided below.

Public Website

Interested parties may query the IBKR website for stock loan data. To start, click here and scroll down to the section titled "Stocks Available". Click the section to expand it and select the country in which the stock is listed. If the number of available issues exceeds that which can be reasonably presented on a single page, results will be organized by symbol in groups, with hypertext links allowing further drill-down. A quick search box allowing direct query for a given symbol is also provided. Query results include the product description, currency of denomination and a link titled “Check Availability” which displays the quantity of shares available to borrow upon entering your login credentials.

Public FTP

Windows

Windows Explorer

- Open windows explorer (Start > Computer)

- With "Computer" selected on the left, right click an empty space on the right side of the window and choose “Add a network location”

- When the wizard prompts for a network address, enter “ftp://shortstock: @ftp2.interactivebrokers.com” and press next

- Give the connection a name of your choosing and press next

- File explorer should now open and display all of the files in the ftp location.

Command Prompt

- Go to Start > Windows System > Command Prompt

- Type "ftp" and press enter (the prompt will change to an ftp> prompt)

- Type “open ftp2.interactivebrokers.com”

- When prompted, enter the username “shortstock” and leave the password empty.

- Use the “dir” command to show the files in the directory

- Use the “get filename.txt” to retrieve the desired file

MacOS

- Open Finder

- From the “Go” menu choose “Connect to Server”

- Enter “ftp://shortstock: @ftp2.interactivebrokers.com” and press the + button to add to your favorites.

- Click “Connect”

- If prompted, the username should be “shortstock” and the password should be left empty.

- Click "Connect"

- If all steps were done correctly the finder window should display all of the files in the ftp location.

Linux

Terminal

- Open a Terminal window

- Type “ftp shortstock@ftp2.interactivebrokers.com”

- When prompted for a password, press enter

- Type “ls” to list the contents of the ftp location

- Type “get filename.txt” to get the desired file.

- Type “bye” to end the ftp session

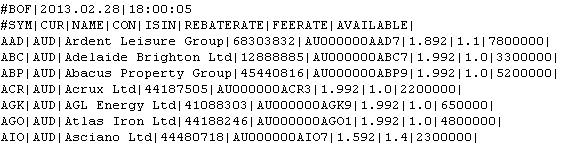

Outlined below is a snapshot of the sample file output which includes the stock symbol, currency of denomination, name, contract identifiers (IBKR’s and the ISIN), fee rates and shares available. This file may be also imported into applications such as Excel for sorting, filtering and analytical purposes.

Short Stock Availability (SLB) Tool

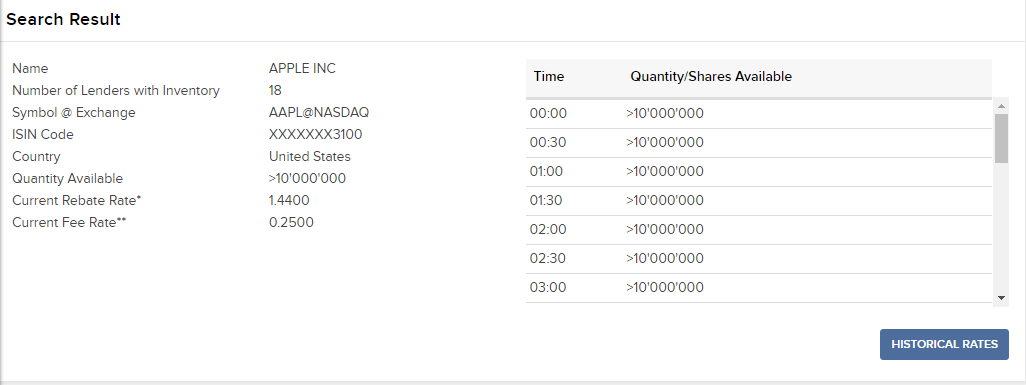

The SLB tool is available to IBKR account holders through Client Portal. Log in and select the Support section and then select Short Stock (SLB) Availability. This tool allows one to query information on a single stock as well as at a bulk level. Single stock searches can be performed by symbol/exchange, ISIN or CUSIP numbers. At the single security level, query results include the quantity available and number of lenders (note that a negative rebate rate infers a borrowing cost expressed as an annual percentage rate and, if positive, the interest rebate paid on cash proceeds securing the loan in excess of the minimum threshold). Information regarding the quantity of shares available to borrow throughout the day for the most current and past half hour increments is also made available.

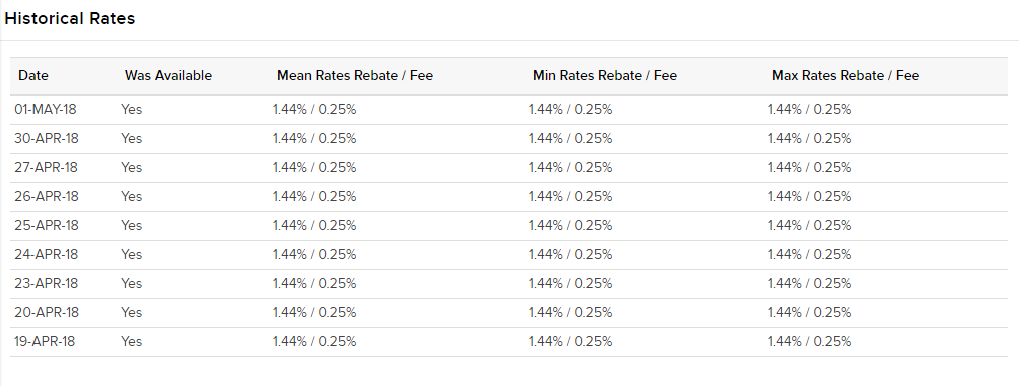

In addition, borrowers interested in the trend of rates over the prior 10 day period can view the minimum, maximum and mean rates for each day.