Un versamento soggetto al "blocco temporaneo dell'accredito" accumula interessi di credito mentre il blocco è attivo?

Overview:

La risposta dipende dal metodo di versamento. Nel caso di versamenti effettuati tramite ACH, gli interessi maturano dalla data in cui il versamento arriva, una volta trascorso il periodo di quattro giorni lavorativi dopo il quale viene accreditato sul conto. Nel caso di versamenti con assegni diversi dagli assegni bancari, durante il periodo di attesa per l'accredito non vengono maturati interessi. Gli assegni bancari e i bonifici bancari sono accreditati sul conto dal momento in cui avviene la ricezione e non sono quindi soggetti ad alcun periodo di blocco relativo l'accredito.

Gli interessi che ti verranno corrisposti variano a seconda delle condizioni di mercato. Per maggiori informazioni sull'importo degli interessi attualmente corrisposti sui saldi di credito, consigliamo di visitare la seguente pagina: www.interactivebrokers.com/interest

Che cosa significa la voce “Inversione degli interessi maturati” nel Rendiconto delle attività?

Overview:

Ogni giorno IBKR calcola e riporta nella sezione "Interessi maturati" nel Rendiconto delle Attività una previsione o maturazione di interessi percepiti o da pagare per il periodo del resoconto. Verso la prima settimana di ogni mese, gli interessi maturati durante il mese precedente sono "backed-out" o invertiti e gli interessi effettivi per il mese vengono pubblicati nella sezione Resoconto Liquidità. Queste inversioni, che si verificano una volta al mese, dovrebbero essere vicine all'interesse effettivo, anche se potrebbero non essere sempre esattamente uguali poiché le maturazioni sono una previsione di interesse effettivo.

Inoltre segnaliamo ai titolari di conti che gli interessi maturati vengono pubblicati solo per un dato periodo di riferimento quando l'importo supera 1 USD sia in positivo che in negativo I saldi inferiori a 1 USD vengono conservati e registrati una volta, quando aggregati con maturazioni future, l'importo supera 1 USD.

FAQs – Irish Income Withholding Tax

Overview:

As an Irish company, Interactive Brokers Ireland Limited (IBIE) is generally required to collect withholding tax (WHT) at a rate of 20% on interest paid to certain clients.

This requirement is set out in section 246 of the Irish Taxes Consolidation Act 1997 and generally applies to interest paid to clients that are:

(i) natural persons resident in Ireland,

(ii) natural persons resident outside Ireland unless the client has successfully applied for an exemption or a reduction in the WHT rate under a Double Tax Treaty (DTT) between Ireland and the person’s country of residence.

(iii) Irish companies

(iv) Companies established in countries with which Ireland has NOT concluded a DTT.

Background:

The purpose of this document is to set out our responses to some frequently asked questions (FAQs) on the WHT.

This document is for information purposes only and does not constitute tax, regulatory or any other kind of advice. If you are unsure of your tax obligations please consult the Irish Revenue Commissioners, your local tax authority or an appropriate tax professional.

FAQs

What type of interest does Irish WHT apply to?

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

I do not trade Irish stocks, do I still have to pay Irish WHT?

What is the standard Irish WHT Rate?

When is the 20% WHT applied to my account?

What currency is used for Irish WHT?

I am resident in Ireland. Do I have to pay Irish WHT?

I am not resident in Ireland. Does Irish WHT apply to me?

Does WHT apply to clients who are companies?

How do I apply for an exemption from WHT or a reduced WHT rate?

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Where should I send my completed Form 8-3-6?

How do I submit Form 8-3-6 and supporting documentation to IBIE?

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

How do I apply to reclaim WHT applied to my account?

How long does a completed Form 8-3-6 remain valid for?

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

Where can I see information relating to Irish WHT on my account statement?

How do I know what WHT rate has been agreed between my country of residence and Ireland?

WHT is a set amount of income tax that is withheld at the time income is paid to a person.

Under Irish law, interest payments are considered income. This means that IBIE is legally required to deduct WHT from credit interests on uninvested cash balances in our clients’ securities accounts.

What type of interest does Irish WHT apply to?

Irish WHT applies to credit interest paid to long settled uninvested cash balances as well as short credit interest where you have borrowed stock from IBIE.

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

No. The interest you earn under the Stock Yield Enhancement Program is not within scope for Irish WHT obligations. Irish WHT only applies to credit interest paid on uninvested cash balances in your account.

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

No. Interest that you earn on Bond Coupons is not within scope for Irish WHT obligations. Irish WHT applies only to credit interest paid on uninvested cash balances in your account.

I do not trade Irish stocks, do I still have to pay Irish WHT?

Yes. If your account is held by IBIE, your account is in scope for Irish WHT on credit interest payments. It is irrelevant whether or not you trade in Irish stocks.

What is the standard Irish WHT Rate?

The standard rate of WHT is 20%. You can find further information on credit interest rates on our webpage.

When is the 20% WHT applied to my account?

If IBIE is required to apply WHT to your interest payments, we will do so at the same time any credit interest is paid to your account.

IBIE pays interest due on the uninvested cash balance in your account on the third business day of the month following the month in which the interest accrued. For example, interest accrued in January will be paid on the third business day in February.

What currency is used for Irish WHT?

Irish WHT is charged in the same currency as the credit interest paid on the uninvested cash balances in your account.

I am resident in Ireland. Do I have to pay Irish WHT?

Yes. Under Irish tax law, all Irish resident individuals and partnerships are subject to 20% WHT on credit interest payments. Irish companies are also subject to WHT, although some limited exemptions may apply.

I am not resident in Ireland. Does Irish WHT apply to me?

Yes, generally Irish WHT applies to natural persons whether or not they reside in Ireland.

However, if Ireland has entered a Double Taxation Treaty (DTT) with your country of residence, that DTA may allow you to apply for an exemption from or reduction in WHT, depending on its terms. Please see further below.

You can find information about Ireland’s DTTs on the Irish Revenue website https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Does WHT apply to clients who are companies?

WHT does not apply to companies resident in countries that have a DTT with Ireland.

In general, WHT applies to Irish resident companies with a few exceptions, including;

(a) an investment undertaking within the meaning of section 739B of the Taxes Consolidation Act 1997,

(b) interest paid in the State to a qualifying company (within the meaning of section 110).

For a full list of exemptions, please refer to Section 246(3) of the Taxes Consolidation Act.

There is no standard exemption form for corporate clients. In order to avail of these exemptions, clients will have to provide proof of their corporate status requested by IBIE.

How do I apply for an exemption from WHT or a reduced WHT rate?

If you wish to apply for a WHT exemption or reduction under the terms of a DTT, you should complete Form 8-3-6, and return that Form to IBIE.

The following is a summary of the information you must provide when completing Form 8-3-6:

1. Your name (please ensure this matches the name on your IBKR account)

2. Your address

3. Your tax reference number in country of residence

4. The country in which you are tax resident

5. The WHT rate agreed between your country of tax residence and Ireland (see FAQ on this topic).

6. Signature.

7. Date.

You must request your local Tax Authority to sign and stamp Form 8-3-6 before returning it to us.

For more detailed information on how to complete Form 8-3-6, please refer to the Irish Revenue Commissioners’ website here https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

If you have asked your local tax authority to sign Form 8-3-6 and they have refused, you can instead submit a Tax Residency Certificate (TRC) from your local Tax Authority, with a completed Form 8-3-6 that has not been signed and stamped by your local tax authority. Revenue introduced this possibility in January 2023, after being informed by IBIE of the difficulties clients were experiencing in completing the Form.

To be acceptable, the TRC must explicitly state that you are tax resident in your country of residence in accordance with the relevant provision of the double taxation treaty between Ireland and your country of residence.

Please note that a TRC will only be accepted where you have first requested your local tax authority to sign and stamp Form 8-3-6 and it has refused to do so or has failed to do so within a reasonable time.

Form 8-3-6 and information about completing the Form 8-3-6 is available on the website of the Irish Revenue Commissioners.

To assist you, IBIE has also prepared a number of versions of Form 8-3-6 with certain information pre-filled, depending on your jurisdiction of tax residency. You can select the most appropriate form from the list below.

Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Each account holder in a joint account needs to complete their own documentation. This means that a separate Form 8-3-6 must be completed by each account holder and (if relevant) a separate TRC must be provided by each account holder.

Where should I send my completed Form 8-3-6?

You should send your completed Form to IBIE. You should NOT send the Form to Irish Revenue.

How do I submit Form 8-3-6 and supporting documentation to IBIE?

You should email a PDF or JPEG copy of the signed form to tax-withholding@interactivebrokers.com. If you have not been able to obtain a stamp from your local tax authority, please ensure that you also email your Tax Residency Certificate (TRC) to this same email address.

Alternatively, you can upload your signed Form 8-3-6 to your Client Portal through the ‘Document Submission Task’ tab. However, if you are submitting a TRC with your Form you will still need to send this separately to the above email address.

Please put your IBIE account number in the email subject line in all email correspondence. A failure to do so may delay or prevent the processing of your application,

If your submitted documentation is in order, IBIE will send you a confirmation email stating that your Form has been received and processed.

If your submitted documentation is not in order, we will send you an email setting out the additional information or documentation we require to process your application.

Please follow up with IBIE if you have not heard from us within four weeks.

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

There is no deadline. However, for applications made in 2023, a WHT exemption or rate reduction will only apply to interest payments made after IBIE has received a complete application.

If we have not processed your Form 8-3-6 by the time the next interest payment is made to your account we will refund any WHT deducted after the date we received your application. Refunds will be visible in the Withholding Tax section of a statement.

Yes, if you are not subject to WHT, or are subject to a reduced WHT rate by virtue of a Double Taxation Treaty between Ireland and your country of residence, you will be entitled to reclaim WHT paid in excess of the WHT rate set out in the DTT.

How do I apply to reclaim WHT applied to my account?

Generally, the application process (i) to apply for an exemption from WHT or a reduction in the WHT rate going forward and (ii) to reclaim WHT already charged, are two separate processes. IBIE is awaiting full details from the Irish Revenue Authority on how clients can make reclaims on WHT and will make these details available once provided.

However, for 2022, Revenue has agreed to allow a completed Form 8-3-6 (signed and stamped by the relevant Tax Authority) received by IBIE before 31 December 2022, to be used to reclaim WHT applied in 2022. This means that if IBIE received a completed form from you on or before 31 December 2022 and WHT was applied to your account from January – December 2022, IBIE will refund all or part of that WHT, depending on Ireland’s arrangements with your tax jurisdiction.

If you did not provide a Form 8-3-6 before 31 December 2022 or, if you provided a Form 8-3-6 but it was incomplete (for example by not being stamped by your local tax authority), you must separately apply for a full or partial reclaim of WHT paid in 2022 and 2023. Further details on the reclaim process may be found in an article titled Irish Tax Withholding Reclaim Process. For your convenience, the full article may be viewed here.

How long does a completed Form 8-3-6 remain valid for?

A fully completed Form 8-3-6 remains valid for 5 years unless there is a material change in your facts and circumstances. This also applies if you have provided IBIE with a TRC in lieu of having your Form 8-3-6 stamped by your local tax authority. If there is a material change to your circumstances from a tax perspective, you must advise IBIE immediately and provide an updated Form 8-3-6 where appropriate. For example, if you move tax residency from one country to another, you should advise IBIE and provide IBIE with a Form 8-3-6, signed and stamped by your local tax authority from your new country of residence.

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

You do not have to complete Form 8-3-6 and you will still be able to trade if you do not complete the form.

However, if you do not complete Form 8-3-6 IBIE must continue to deduct WHT at a rate of 20% from the credit interest earned on cash balances in your account.

Where can I see information relating to Irish WHT on my account statement?

You can review information relating to Irish WHT in the ‘Withholding Tax’ section of your monthly account activity statement.

You can also view this information in your daily statement on the 3rd business day of the month (when credit interest is paid).

Please see the IBIE website here for more information: https://www.interactivebrokers.ie/en/index.php?f=46788

How do I know what WHT rate has been agreed between my country of residence and Ireland?

This information is available from the Irish Revenue Commissioners and/or your own local tax authority. However, in order to assist you, IBIE has also prepared a list of Irish WHT information by jurisdiction below.

By clicking on the country below, it will bring you to the relevant Form 8-3-6.

*Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

Domande frequenti sul Programma di ottimizzazione del rendimento delle azioni

Qual è l'obiettivo del Programma di Ottimizzazione del Rendimento delle Azioni?

Il Programma di ottimizzazione del rendimento delle azioni rappresenta un’opportunità per i nostri clienti di un guadagno aggiuntivo sulle posizioni relative a titoli che sarebbero altrimenti segregati (ossia titoli interamente liberati e con margine in eccesso) e per i quali invece IBKR riceve il permesso di prestarli a terzi. I clienti che partecipano al programma riceveranno una garanzia (in titoli del Tesoro statunitensi oppure in contanti) a tutela della restituzione del prestito azionario al momento della sua scadenza.

Quali sono i titoli pagati interamente e quelli con margine in eccesso?

I titoli interamente liberati sono titoli presenti nel conto di un cliente che sono stati pagati per intero. I titoli con margine in eccesso sono titoli che non sono stati pagati per intero ma il cui valore di mercato supera del 140% il saldo del margine di deficit di un cliente.

In che modo il cliente riceverà un guadagno per una qualsiasi transazione di prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni?

Il guadagno ricevuto dal cliente in cambio del prestito di azioni dipenderà dai tassi stabiliti nel mercato del prestito di titoli over-the-counter. Questi tassi possono variare in maniera notevole e non solo in base ad uno specifico titolo prestato, ma anche rispetto alla data del prestito. In generale IBKR paga l’interesse dei partecipanti sulla garanzia in contanti ad un tasso che si avvicina al 50% dell’ammontare guadagnato da IBKR per il prestito delle azioni.

In che modo viene stabilito l’ammontare della garanzia in contanti per un determinato prestito?

La garanzia sottostante il titolo prestato (sia essa in titoli del Tesoro statunitensi o in contanti) ed usata per stabilire il pagamento degli interessi viene determinata usando un metodo convenzionale nel settore finanziario: il prezzo di chiusura di un titolo viene moltiplicato per una data percentuale (in genere fra il 102-105%) e viene poi arrotondato per eccesso in dollari/cent/pence/ecc. Esistono differenti convenzioni nel settore a seconda della valuta utilizzata. Esempio: il prestito di 100 azioni di un titolo in dollari che ha chiuso a 59.24 USD sarà uguale a 6,100 USD (ossia 59.24 USD x 1.02 = 60.4248 USD; arrotondato per eccesso a 61 USD e poi moltiplicato per 100). Qui di seguito uno schema che illustra le diverse convenzioni nel settore finanziario a secondo della valuta:

| USD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| CAD | 102%; arrotondato per eccesso alla cifra intera più vicina al dollaro canadese |

| EUR | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

| CHF | 105%; arrotondato per eccesso alla cifra intera più vicina al centesimo (rappen) di franco svizzero |

| GBP | 105%; arrotondato per eccesso alla cifra intera più vicina al pence |

| HKD | 105%; arrotondato per eccesso alla cifra intera più vicina all'euro |

Per maggiori informazioni ti invitiamo a consultare l’articolo KB1146.

Come e dove viene detenuta la garanzia per i prestiti nel Programma di Ottimizzazione del Rendimento delle Azioni?

Per i clienti di IBLLC la garanzia verrà detenuta sotto forma di contante oppure di titoli del tesoro statunitensi e verrà trasferita per essere custodita al sicuro presso IBRK Securities Services LLC "IBKRSS", società affiliata di IBKR. La garanzia per i tuoi prestiti previsti dal Programma verranno detenuti da IBKRSS in un conto a tuo beneficio presso il quale avrai una priorità circa gli interessi sui titoli. Nel caso di default di IBLLC, avrai modo di accedere alla garanzia direttamente tramite IBKRSS, senza dover passare per IBLLC. Per maggiori informazioni ti invitiamo a consultare il documento Securities Account Control Agreement disponibile qui. Per coloro che non sono clienti di IBLLC la garanzia verrà detenuta e protetta dall'entità che gestisce il conto. Ad esempio nel caso dei conti presso IBIE, la garanzia verrà detenuta e protetta dalla stessa IBIE.

In che maniera fattori quali le vendite di tipo “long”, il trasferimento di titoli prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni oppure la cancellazione dal programma possono influenzare gli interessi?

Gli interessi smettono di maturare a partire dal giorno lavorativo successivo a quello del trading (T+1). Gli interessi inoltre smettono di maturare il giorno lavorativo successivo al trasferimento dell’ordine o al giorno in cui ci si cancella dal programma.

Quali sono i requisiti per essere idonei alla partecipazione nel Programma di Ottimizzazione del Rendimento delle Azioni di IBKR?

| ENTITÀ IDONEE |

| IB LLC |

| IB UK (esclusi i conti SIPP) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (esclusi i conti RRSP/TFSA) |

| IB Singapore |

| TIPOLOGIE DI CONTO IDONEE |

| Conto di liquidità (capitale minimo superiore ai 50,000 USD al momento dell’iscrizione) |

| Conto a margine |

| Consulente finanziario per i conti cliente* |

| Conto Introducing Broker: sia per broker confidenziali che per broker non confidenziali* |

| Conto Introducing Broker Omnibus |

| Conti con limite di trading indipendente (STL) |

*I conti iscritti al programma devo rispettare i criteri relativi al capitale minimo necessario per un conto a margine o un conto liquidità.

I clienti di IB Japan, IB Europe SARL, IBKR Australia e IB India non sono ritenuti idonei. I clienti giapponesi e indiani che hanno conti presso IB LLC sono invece ritenuti idonei.

Inoltre i conti cliente per Financial Advisor, quelli per IB Broker confidenziale e i conti Omnibus che rispettano i criteri stabiliti potranno partecipare al programma. Nel caso dei conti confidenziali IBrokers, saranno i clienti stessi a dover firmare gli accordi. Per i conti Omnibus invece sarà il broker a firmare l’accordo.

I conti IRA rispondono ai criteri per poter partecipare al il Programma di Ottimizzazione del Rendimento delle Azioni?

Sì.

Le partizioni di conti IRA gestite da Interactive Brokers Asset Management possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni?

No.

I conti UK SIPP possono partecipare al Programma di Ottimizzazione del Rendimento delle Azioni??

No.

Cosa succede se il capitale di un cliente che possiede un conto di liquidità scende al di sotto della soglia richiesta (50,000 USD)?

Il conto di liquidità deve rispettare il capitale minimo richiesto esclusivamente al momento dell’iscrizione al programma. Se successivamente il capitale dovesse scendere al di sotto della soglia, non ci saranno conseguenze sui prestiti esistenti o sulla capacità di avviarne di nuovi.

Come posso fare per iscrivermi al il Programma di Ottimizzazione del Rendimento delle Azioni?

Per iscriverti dovrai accedere al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti(l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Quindi nella sezione Impostazioni Conto, troverai la sezione Trading e clicca su Programma di Ottimizzazione del Rendimento delle Azioni per iscriverti. Ti verranno presentati dei moduli e le informative necessari per l'iscrizione al programma. Una volta che avrai riletto con cura e firmato i moduli, la tua richiesta verrà inviata per essere elaborata. In genere ci vorranno dalle 24 alle 48 ore prima che l’iscrizione venga attivata.

Come fare per concludere la partecipazione al Programma di Ottimizzazione del Rendimento delle Azioni??

Per disdire l'iscrizione accedi al Portale Clienti. Dopo aver completato l'accesso, clicca su menu Utenti (l'icona visibile nell'angolo in alto a destra) e quindi seleziona la voce Impostazioni. Nella sezione Impostazioni Conto troverai la voce Trading, quindi clicca sul Programma di Ottimizzazione del Rendimento delle Azioni e segui i passaggi richiesti. La tua richiesta verrà quindi inviata per essere processata. Le richieste relative all'annullamento dell'iscrizione vengono in genere processate alla fine della giornata lavorativa.

Se un conto viene iscritto e successivamente viene cancellato dal programma, quando sarà possibile effettuare nuovamente l’iscrizione?

Dovrà passare un minimo di 90 giorni. Dopo tale periodo sarà possibile iscrivere nuovamente il conto.

Quali tipi di posizioni sui titoli è possibile prestare?

| Mercato USA | Mercato UE | Mercato di Hong Kong | Mercato del Canada |

| Azioni ordinarie (quotate in borsa, PINK e OTCBB) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) | Azioni ordinarie (quotate in borsa) |

| ETF | ETF | ETF | ETF |

| Azioni privilegiate | Azioni privilegiate | Azioni privilegiate | Azioni privilegiate |

| Obbligazioni societarie* |

*I bond municipali non sono idonei.

Ci sono restrizioni sul prestito di titoli che vengono scambiati nel mercato secondario a seguito di un’offerta pubblica iniziale?

No, a patto che sul conto non vi siano restrizioni relative ai titoli idonei detenuti.

In che modo IBKR determina l’ammontare delle azioni idonee per il prestito?

Il primo passo è quello di stabilire il valore dei titoli, se del caso, per i quali IBKR mantiene un’ipoteca di margine e che la compagnia può prestare senza la partecipazione del cliente nel Programma di ottimizzazione del rendimento delle azioni. Uno broker che finanzi l’acquisto di titoli per conto di un cliente attraverso un prestito a margine ha, in base alla normativa, la facoltà di dare in prestito oppure impegnare come garanzia i titoli del suo cliente per un ammontare che può raggiungere il 140% del saldo di credito liquido. Per esempio, se un cliente ha un saldo liquido di 50,000 USD e acquista titoli per un valore di mercato di 100,000 USD, il saldo di debito (o di prestito) sarà di 50,000 USD e il broker ha un’ipoteca del 140% di quel saldo oppure 70,000 USD in titoli. L’espressione “titoli con margine in eccesso” indicherà qualunque titolo detenuto dal cliente in eccesso rispetto a quell’ammontare (30,000 USD nel caso dell’esempio illustrato) e questi titoli devono essere segregati a meno che il cliente non fornisca a IB l’autorizzazione al prestito tramite il Programma di ottimizzazione del rendimento delle azioni.

Il saldo di debito viene stabilito convertendo tutti i saldi liquidi in valute diverse dal dollaro americano (USD) e successivamente uscendo da qualunque vendita allo scoperto (convertiti in dollari americani se necessario). Se il risultato è negativo, IB potrà liberare fino al 140% di quella cifra negativa. Inoltre i saldi liquidi mantenuti nei segmenti commodity oppure per spot metalli e CFD non verranno presi in considerazione. Per una spiegazione dettagliata potrai consultare questa pagina.

ESEMPIO 1. Un cliente ha una posizione long di 100,000 EUR in un conto che ha come valuta di base il dollaro americano e con un tasso EUR/USD del 1,40. Il cliente acquista titoli in USD per il valore di 112,000 USD (equivalenti a 80,000 EUR). Tutti i titoli vengono considerati interamente liberati in quanto il saldo di liquidità convertito in USD è un debito.

| Componente | EUR | USD | Valuta base (USD) |

| Liquidità | 100.000 | (112.000) | 28.000 USD |

| Titoli long | 112.000 USD | 112.000 USD | |

| VLN | 140.000 USD |

ESEMPIO 2. Un cliente ha: una disponibilità liquida di 80,000 USD; possiede una posizione long di 100,000 USD e una short di 100,000 USD. I titoli long per un totale di 28,000 USD sono ritenuti titoli a margine e la somma rimanente di 72,000 USD rappresenta i titoli con margine in eccesso. Questa cifra viene stabilita sottraendo i proventi dei titoli short dal saldo di liquidità (80,000 USD -100,000 USD) e moltiplicando il debito per 140% (20,000 USD x 1.4 = 28,000 USD).

| Componente | Valuta base (USD) |

| Liquidità | 80.000 USD |

| Titoli long | 100.000 USD |

| Titoli short | (100.000 USD) |

| VLN | 80.000 USD |

IBKR darà in prestito tutte le azioni ritenute idonee?

Non ci sono garanzie riguardo il fatto che tutte le azioni ritenute idonee in un conto verranno prestate attraverso il Programma di ottimizzazione del rendimento delle azioni in quanto potrebbe non esserci un mercato con un tasso vantaggioso per alcuni titoli oppure IBKR potrebbe non avere accesso al mercato con dei prestatori disponibili e infine IBKR potrebbe decidere di non voler prestare le tue azioni.

I prestiti del Programma di Ottimizzazione del Rendimento delle Azioni vengo fatti solo in incrementi di 100?

No. I prestiti possono avvenire in qualunque quantità intera di azioni sebbene esternamente prestiamo soltanto in multipli di 100 azioni. Esiste perciò la possibilità per noi di prestare 75 azioni da un cliente e 25 da un altro, nel caso in cui la domanda esterna sia di ottenere in prestito 100 azioni.

Come vengono allocati i prestiti fra clienti quando l’offerta di azioni disponibili per il prestito eccede la domanda?

Nel caso in cui la domanda per il prestito di un certo titolo sia inferiore all’offerta di azioni disponibili al prestito dei partecipanti al nostro Programma di ottimizzazione del rendimento delle azioni, i prestiti verranno allocati su base pro rata. Ad esempio, se l’offerta aggregata del Programma di ottimizzazione del rendimento delle azioni è di 20.000 azioni di un titolo X e la domanda per il titolo X è pari a 10.000, ciascun cliente avrà la possibilità di prestare il 50% delle sue azioni.

Le azioni verranno prestate solo ad altri clienti di IBKR oppure anche a terzi?

Le azioni potranno essere prestate sia a clienti di IBKR che a terzi.

Chi partecipa al Programma di Ottimizzazione del Rendimento delle Azioni può stabilire quali azioni di IBKR verranno prestate?

No. Il programma è interamente gestito da IBKR. La nostra compagnia anzitutto determina quali titoli prestare, titoli che è autorizzata in virtù dell’ipoteca sul prestito a margine. In un secondo momento, a discrezione di IBKR, verrà stabilito quali dei titoli interamente liberati o quelli a margine in eccesso sarà possibile prestare e per quali avviare un prestito.

Ci sono restrizioni sulla vendita di titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni?

Le azioni prestate possono essere vendute in qualsiasi momento e senza alcuna restrizione. Le azioni non devono essere restituite in tempo per il regolamento della vendita e i proventi della vendita vengono accreditati sul conto del cliente secondo la normale data di regolamento. Inoltre, il prestito verrà terminato all’apertura del giorno lavorativo successivo al giorno in cui è stato venduto il titolo.

Un cliente ha la facoltà di scrivere call coperte su titoli che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e ricevere il trattamento di margine per una call coperta?

Sì. Il prestito di un titolo non ha alcun impatto sui requisiti di margine su base scoperta o hedge, questo perché il prestatore trattiene l’esposizione a qualunque perdita o guadagno associati con la posizione prestata.

Cosa accade al titolo che è soggetto ad un prestito e che successivamente viene consegnato contro un’assegnazione call o un esercizio put?

Il prestito verrà terminato sul T+1 dell’azione (trade, assegnazione, esercizio) che ha chiuso o ridotto la posizione.

Cosa succede ad un titolo che è soggetto ad un prestito e successivamente viene sospeso dal trading?

Un’interruzione non ha alcun impatto diretto sulla capacità di prestare il titolo e fino a quando IBK potrà continuare a prestare il titolo, questo prestito rimarrà valido indipendentemente dalla sospensione del titolo.

La liquidità in garanzia per un prestito può essere tolta al segmento commodity per coprire un margine e/o una variazione?

No. La liquidità in garanzia che assicura un prestito non ha alcun impatto sul margine o sul finanziamento.

Cosa succede se uno dei partecipanti al programma avvia un presto a margine o aumenta il saldo di prestito esistente?

Se un cliente detiene dei titoli interamente liberati che sono stati prestati attraverso il Programma di Ottimizzazione del Rendimento delle Azioni e successivamente avvia un prestito a margine, il prestito verrà terminato in quanto i titoli non sono considerati come titoli con margine in eccesso. Per lo stesso principio, se un cliente detiene titoli con margine in eccesso che sono stati prestati attraverso il Programma e aumenta il prestito a margine esistente, il prestito potrà essere terminato nella misura in cui i titoli non sono più idonei per essere considerati come titoli di margine in eccesso.

In quali circostanze verrà terminato il prestito di un determinato titolo?

A titolo illustrativo un prestito sui titoli verrà terminato automaticamente qualora si verificassero le seguenti condizioni:

- Se il cliente decide di porre fine alla sua partecipazione al programma

- Trasferimento di azioni

- Prestito di un certo numero di azioni

- Vendita delle azioni

- Assegnazione call/esercizio put

- Chiusura del conto

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni riceveranno i dividendi sulle azioni prestate?

Le azioni del Programma di ottimizzazione del rendimento che vengono prestate vengono in genere tolte al cliente che le ha prese in prestito prima della data di stacco della cedola in modo da poter ottenere il dividendo ed evitare dei pagamenti in lieu (PIL) dei dividendi. Tuttavia sarà comunque possibile ricevere un PIL.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni mantengono i diritti di voto per le azioni prestate?

No. Il cliente che prende in prestito i titoli ha il diritto di votare o fornire il consenso per i titoli se la data di iscrizione oppure la scadenza per la votazione (o per dare il proprio consenso o qualunque altra azione) cadono nei termini di durata del prestito.

I partecipanti al Programma di Ottimizzazione del Rendimento delle Azioni ricevono diritti, warrant e azioni spin-off sulle azioni prestate?

Sì. Il prestatore dei titoli riceverà qualunque diritto, warrant, azioni spin-off e distribuzioni effettuate sui titoli prestati.

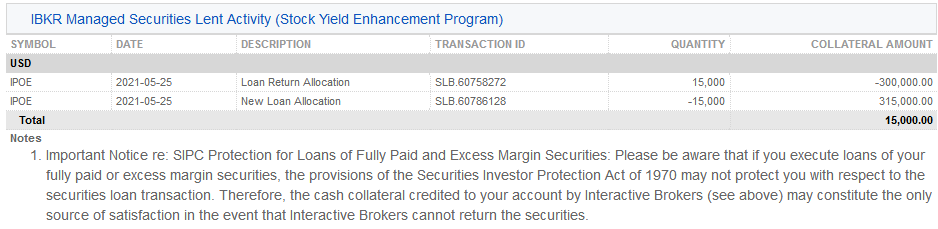

Come vengono rappresentati i prestiti nei resoconti sull’attività?

Le garanzie per i prestiti, azioni in sospeso, le attività e i redditi vengono riportati nelle seguenti 6 sezioni del resoconto:

1. Resoconto liquidità – indica il saldo di liquidità a garanzia iniziale (sia in titoli del tesoro statunitensi o contanti), la variazione netta risultante dall’attività di prestito (di segno positivo se dei nuovi prestiti vengono avviati; negativo, in caso di redditi netti) e il saldo di liquidità finale.

2. Sintesi Posizioni sui titoli – Per ciascun titolo viene indicato il numero totale di azioni nel conto IBKR, il numero di azioni avute in prestito, il numero di azioni prestate e le azioni nette (=azioni presso IB + azioni avute in prestito – azioni prestate).

3. Titoli gestiti da IBKR dati in prestito (Programma di ottimizzazione del rendimento delle azioni) – per ciascun titolo ceduto in prestito tramite il Programma di Ottimizzazione del Rendimento delle Azioni elenca la quantità di azioni cedute in prestito e il tasso d'interesse (%).

3a. Titoli garanzia gestiti da IBKR e detenuti da IBSS (Programma di ottimizzazione del rendimento delle azioni) – I clienti di IBLLC vedranno una sezione aggiuntiva sul loro resoconto che mostra nello specifico i titoli del Tesoro statunitensi detenuti come garanzia, indicando inoltre quantità, prezzo e valore totale a protezione delle azioni prestate.

4. Attività di cessione in prestito titoli gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli dell'attività di prestito di ciascun titolo, compresi le allocazioni del rendimento del prestito (ovvero, i prestiti terminati); le nuove allocazioni (ovvero, i prestiti disposti); la quantità di azioni; il tasso d'interesse netto (%); il tasso d'interesse sulla garanzia del cliente (%) e l'importo della garanzia.

5. Informazioni sugli interessi relativi ai titoli in prestito e gestiti da IBKR (Programma di ottimizzazione del rendimento delle azioni) – indica i dettagli in base al singolo prestito, compresi il tasso d'interesse maturato da IB (%); il reddito percepito da IB (rappresenta il reddito complessivo percepito da IB dal prestito, equivalente a {importo della garanzia * tasso d'interesse}/360); il tasso d'interesse sulla garanzia del cliente (rappresenta circa metà del reddito percepito da IB sul prestito) e l'interesse corrisposto al cliente (rappresenta il reddito da interessi percepito sulla garanzia del cliente).

Nota: questa sezione non sarà visualizzata se l'interesse maturato percepito dal cliente eccede la cifra di 1 dollaro per il periodo del rendiconto.

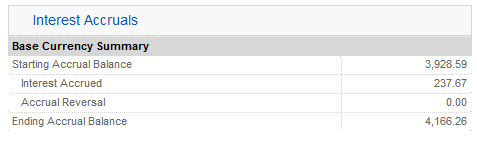

6. Interessi maturati – il reddito da interessi è calcolato qui come interesse maturato e trattato come qualunque altro interesse maturato (aggregato ma visualizzato solamente come maturazione se eccedente la cifra di 1 dollari e registrato sulla liquidità mensile). Ai fini della dichiarazione di fine anno, questo reddito da interessi sarà registrato sul modulo 1099 emesso per i contribuenti statunitensi.

Perché il "prezzo" dei titoli difficili da prestare non corrisponde al prezzo di chiusura di un titolo?

Nel determinare l’entità del versamento in denaro liquido richiesto come garanzia in contanti per prendere in prestito una posizione, la convenzione del settore finanziario prevede che il prestatore faccia un versamento pari al 102% del prezzo di regolamento del giorno lavorativo precedente, la cifra viene quindi arrotondata per eccesso e poi moltiplicata per numero di azioni prese in prestito. I tassi di prestito vengono stabiliti in base al valore del prestito a garanzia, questa convenzione ha un impatto sul costo del mantenimento di una posizione short (al ribasso), nello specifico l’effetto più significativo è per le azioni con prezzo basso o difficili da prestare. Nota bene: il calcolo per le azioni non denominate in dollari sarà differente. La tavola qui di seguito riassume i calcoli per ciascuna valuta:

| Valuta | Metodo di calcolo |

| USD | 102%; arrotondato al dollaro più vicino |

| CAD | 102%; arrotondato al dollaro canadese più vicino |

| EUR | 105%; arrotondato al centesimo di euro più vicino |

| CHF | 105%; arrotondato al centesimo (rappen) del franco svizzero più vicino |

| GBP | 105%; arrotondato al pence più vicino |

| HKD | 105%; arrotondato al centesimo più vicino |

I titolari di conti potranno visualizzare il prezzo adattato per una data transazione nella sezione “Informazioni su azioni non dirette difficili da prestare” presente nel resoconto giornaliero delle attività. Qui di seguito vengono illustrati due esempi di calcoli della garanzia e dell’impatto sulle commissioni per il prestito.

Esempio 1

Un cliente vende allo scoperto 100,000 azioni del titolo ABC al prezzo di 1,50 USD

Ricavi della vendita allo scoperto= 150,000 USD

Poniamo il caso in cui il prezzo di ABC scenda fino a 0,25 USD e la commissione di assunzione in prestito del titolo abbia un tasso del 50%.

Calcolo della garanzia per titolo short

Prezzo = 0.25 x 102% = 0.255; arrotondare a 1.00 USD

Valore = 100,000 azioni x 1.00 USD = 100,000.00 USD

Commissione di assunzione in prestito = 100,000 USD x 50% / 360 giorni in un anno =138.89 USD al giorno

Posto che il saldo di bilancio del titolare del conto non include i ricavi da nessun’altra transazione di vendita allo scoperto, allora la commissione di assunzione in prestito non verrà attivata da un interesse di credito sui ricavi della vendita allo scoperto. Questo perché il saldo non supera il minimo fissato a 100,000 USD, ossia la soglia del Livello 1 che è necessario superare per maturare interessi.

Esempio 2 (titolo denominato in EUR)

Un cliente vende allo scoperto 100,000 azioni del titolo ABC al prezzo di 1,50 EUR

Poniamo che il prezzo di chiusura del giorno precedente sia di 1,55 EUR e che la commissione di assunzione in prestito del titolo abbia un tasso del 50%.

Calcolo della garanzia per titolo short

Prezzo = 1,55 EUR x 105% = 1.6275; arrotondare a 1.63 EUR

Valore = 100,000 azioni x 1.63 = 163,000.00 EUR

Commissione di assunzione in prestito = 163,000 EUR x 50% / 360 giorni in un anno = 226,38 EUR al giorno

** Nota bene: il sabato e la domenica vengono considerati come il venerdì e dunque si considererà il prezzo di regolamento del giovedì per il calcolo del versamento richiesto.

Metodo di calcolo per la determinazione dei tassi effettivi

CONTESTO

Per determinare il tasso d'interesse corrisposto ai titolari di conto sui saldi di liquidità a credito e il tasso loro applicato ai saldi a debito, a ciascuna valuta viene assegnato un benchmark o tasso di riferimento. Il tasso di riferimento benchmark di IBKR viene determinato in base ai tassi di mercato a breve termine ma con un dei tetti massimi/minimi ampiamente utilizzati per i tassi di riferimento esterni oppure, ove appropriato, in base ai tassi di deposito bancari. Questa pagina spiega il modo in cui i vengono stabiliti i Tassi di riferimento benchmark di IBKR.

Tassi di riferimento

I tassi di riferimento vengono determinati tramite una procedura composta da 3 passaggi. Per i tassi si prevede un tetto massimo/minimo in base ai consueti tassi di riferimento esterni. Nella determinazione del tasso finale, il passaggio 1 viene omesso per le valute e le affiliate di IBKR dove il sistema dei prezzi Forex swap non ha un impatto sui tassi che usiamo per pagare o applicare commissioni ai nostri clienti.

1. Tassi di mercato impliciti

Per fissare i prezzi di mercato utilizziamo i mercati Forex swap a breve termine. Dato che la maggior parte delle transazioni coinvolge il dollaro USA, viene preso in considerazione un campione dei prezzi delle valute nei Forex swap rispetto al dollaro USA. Il campione viene considerato per un periodo di tempo prestabilito che viene detto “Fixing Time Window” con la quale si intente rappresentare gli orari di negoziazione liquida e il quantitativo scambiato”. La specifica durata dello swap e gli archi temporali del fixing usati dipendono dalla valuta. Per il calcolo dei tassi impliciti a breve termine denominati in valute diverse dal dollaro USD, usiamo i migliori prezzi bid e ask da gruppo di un massimo di 12 delle più grandi banche che trattano Forex In genere verranno considerati i seguenti tassi: Overnight (T/T+1), Tom Next (T+1/T+2) oppure Spot Next (T+2/T+3). Alla chiusura della Fixing Time Window, questi calcoli saranno effettuati ignorando i tassi più elevati e quelli più bassi. Si calcolerà una media dei tassi restanti per stabilire il tasso di riferimento implicito di mercato.

2. Tassi di riferimento benchmark esterni tradizionali

Per i benchmark tradizionali utilizziamo i tassi di riferimento pubblicati e, ove appropriato, i tassi di deposito bancari. In genere questi tassi vengono stabiliti tramite un sondaggio svolto sulle banche o sulle transazioni reali. Il tasso interbancario di offerta sulla piazza di Hong Kong (HIBOR), per esempio, è stabilito effettuando un'indagine su un gruppo di banche in merito al tasso al quale potrebbero assumere in prestito fondi da altre banche in un determinato momento di ciascuna giornata. Per contro, il tasso effettivo del dollaro USA per Fondi federali degli Stati Uniti viene calcolato come la media ponderata dei tassi di prestito interbancario applicati nel mercato dei Fondi federali.

La riforma dei benchmark per i tassi d’interesse (riforma IBOR) avviata nel 2013 dalle nazioni del G20, condotta dalle autorità di regolamentazione assieme ai gruppi di lavoro pubblici e privati, sta progressivamente sostituendo i tassi ottenuti tramite indagini su quanto applicato dalle banche con dei nuovi tassi di riferimento basati sulle transazioni.

3. Tassi di riferimento benchmark di IBKR

I tassi finali di riferimento benchmark di IBKR vengono quindi stabiliti utilizzando il tasso di mercato implicito, secondo quanto descritto al punto 1. ma si prevede un tetto di un certo importo superiore o inferiore al tasso di riferimento benchmark esterno tradizionale secondo quando descritto al punto 2 (vedi sopra). Per le valute e le affiliate di IBKR dove il sistema dei prezzi Forex swap non ha un impatto, i tassi di riferimento benchmark finali di IBKR vengono stabiliti utilizzando i benchmark tradizionali oppure i tassi di deposito bancari, con i tetti massimi e minimi descritti qui. I limiti possono variare in qualunque momento senza esplicito preavviso e sono indicati nella tabella in basso, assieme ai tassi di cambio e ai tassi di riferimento benchmark.

Esempi

a. Si ipotizzi un tasso implicito di mercato overnight per il GBP dello 0.55%. Il tasso di riferimento SONIA (Sterling Overnight Index Average) è allo 0,65%. Il tasso effettivo è quindi pari al tasso implicito di mercato di 0,55% in quanto è ancora entro il limite dell'1,00% posto sul tasso di riferimento SONIA allo 0,65%.

b. Se, per esempio, il tasso implicito di mercato per il CNH era il 4,5%, ma il fixing dello stesso periodo era il 1,0%, allora, il tasso effettivo sarebbe limitato al di sotto dello 2,0% del fixing del benchmark al 3,0% (tasso di riferimento 1,0%+ tetto del 2.0%).

|

Valuta

|

Descrizione del benchmark

|

Limite minimo1

|

Limite massimo1

|

|

USD

|

Fed fund effettivi (tasso overnight)

|

0,00%

|

0,00%

|

|

AUD

|

RBA Daily Cash Rate Target

|

1,00%

|

1,00%

|

| AED | EIBOR, Emirates Interbank Offered Rate | 3,00% | 3,00% |

|

CAD

|

Tasso di prestito overnight della Bank of Canada

|

1,00%

|

1,00%

|

|

CHF

|

Swiss Average Rate Overnight (SARON)

|

1,00%

|

1,00%

|

|

CNY/CNH

|

Tasso di fixing overnight CNH HIBOR (TMA)

|

2,00%

|

2,00%

|

|

CZK

|

PRIBOR (Prague ON Interbank Offered Rate)

|

1,00%

|

1,00%

|

|

PDKK

|

Indice danese tom-next

|

1,00%

|

1,00%

|

|

EUR

|

Euro Short-Term Rate (€STR)

|

1,00%

|

1,00%

|

|

GBP

|

Sterling Overnight Index Average (SONIA)

|

1,00%

|

1,00%

|

|

HKD

|

HKD HIBOR (tasso overnight)

|

1,00%

|

1,00%

|

|

HUF

|

Budapest Interbank Offered Rate

|

1,00%

|

1,00%

|

|

ILS

|

Tel Aviv Interbank Offered O/N Rate

|

1,00%

|

1,00%

|

|

INR

|

Tasso di base della Central Bank of India

|

0,00%

|

0,00%

|

|

JPY

|

Tokyo Overnight Average Rate (TONAR)

|

1,00%

|

1,00%

|

|

KRW

|

KORIBOR sul won coreano (1 settimana)

|

0,00%

|

0,00%

|

|

MXN

|

Mexican Interbank TIIE (tasso a 28 giorni)

|

3,00%

|

3,00%

|

|

NOK

|

Norwegian Overnight Weighted Average

|

1,00%

|

1,00%

|

|

NZD

|

New Zealand Dollar Official Cash Daily Rate

|

1,00%

|

1,00%

|

|

PLN

|

WIBOR (Warsaw Interbank Overnight Rate)

|

1,00%

|

1,00%

|

| SAR | SAIBOR Saudi Arabia Interbank Offered Rate | 3,00% | 3,00% |

|

SEK

|

SEK STIBOR (tasso overnight)

|

1,00%

|

1,00%

|

|

SGD

|

Tasso SOR sul dollaro di Singapore (swap overnight)

|

1,00%

|

1,00%

|

|

TRY

|

TRLIBOR (Turkish Lira Overnight Interbank offered rate)

|

NO CAP

|

NO CAP

|

|

ZAR

|

South Africa Benchmark Overnight Rate on Deposits (Sabor)

|

3,00%

|

3,00%

|

1 I limiti massimi e minimi oppure la deviazione rispetto al tasso effettivo consentito al di sotto o al di sopra del fixing del benchmark potranno variane in qualunque momento senza esplicito preavviso.

Benchmark Interest Calculation – Reference Rate Descriptions

|

Currency

|

Reference rate

|

Description

|

|

USD

|

Fed Funds Effective

|

Volume weighted average of the transactions processed through the Federal Reserve between member banks. It is intended to reflect the best estimate of interbank financing activity for Reserve Bank members and is the reference for many short-term money market transactions in the broader market.

|

| AED | EIBOR | Is the daily reference rate at which the Panel Banks are able and willing to access UAE Dirham funding, just prior to 11:00 local time. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

AUD

|

RBA Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of Australia to influence short term interest rates.

|

| BGN | LEONIA Plus (Lev Overnight Index Average Plus) | Is a weighted reference rate of concluded and effected overnight deposit transactions on the interbank market. |

|

BRL

|

Brazil CETIP DI Interbank Deposit Rate

|

Brazil’s Interbank Deposit Rate is the daily average annualized rate calculated by the number of business days in the month, of the one-day interbank deposit rates.

|

|

CAD

|

Bank of Canada Overnight Lending Rate

|

Refers to a 1-day rate set by Bank of Canada to influence short term interest rates.

|

|

CHF

|

SARON

|

Stands for Swiss Average Rate Overnight and represents the overnight interest rate of the secured funding market for the Swiss Franc. SARON is administered by SIX.

|

|

CNH

|

CNH HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in CNH are being quoted to prime banks in the Hong Kong interbank market.

|

|

CZK

|

PRIBOR

|

Average interest rate at which term deposits are offered between prime banks.

|

|

DKK

|

Denmark Tomorrow/Next

|

The interest rate at which a bank is prepared to lend Danish kroner to a prime bank on an uncollateralized basis day to day.

|

|

EUR

|

€STR

|

Stands for Euro Short-Term Rate and is the rate which reflects the wholesale euro unsecured overnight borrowing costs of euro area banks. The rate is published by the ECB and is based on transactions conducted and settled on the previous day and which are deemed to be executed at arm’s length and thereby reflect market rates in an unbiased way.

|

|

GBP

|

SONIA

|

Stands for Sterling Overnight Index Average and is the effective overnight interest rate paid by banks for unsecured transactions in the British sterling market. SONIA is administered by the Bank of England.

|

|

HKD

|

HKD HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in HKD are being quoted to prime banks in the Hong Kong interbank market.

|

|

HUF

|

BUBOR

|

Stands for Budapest Interbank Offered Rates and is the average interest rate at which term deposits are offered between prime banks.

|

| HUF | Hungary 3 Month Treasury Bill | Is an annualized yield on Hungarian 3 month Treasury bills. |

|

ILS

|

TELBOR

|

Stands for Tel Aviv Inter-Bank Offered Rate and is based on interest rate quotes by a number of contributors in the inter-bank market.

|

|

INR

|

Indian Rupee Overnight Interest Rate Fixing

|

A rate based on overnight call money trade data from the NDS-Call system within the first hour of trading.

|

|

JPY

|

TONAR

|

Stands for Tokyo Overnight Average Rate and is a measure of the cost of borrowing in the Japanese yen unsecured overnight money market for Japanese Yen. TONAR is administered by the Bank of Japan.

|

|

KRW

|

KORIBOR

|

Average of the leading interest rates for KRW as determined by a group of large Korean banks. The benchmark utilizes the KORIBOR with 1 week maturity.

|

|

MXN

|

TIIE

|

The interbank "equilibrium" rate based on the quotes provided by money center banks as calculated by the Mexican Central Bank. The benchmark TIIE is based on 28-day deposits so is atypical as a measure for short term funds (most currencies have an overnight or similar short-term benchmark).

|

|

NOK

|

Norwegian Overnight Weighted Average

|

The interest rate on unsecured overnight interbank loans between banks that are active in the Norwegian overnight market.

|

|

NZD

|

NZD Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of New Zealand to influence short term interest rates.

|

|

PLN

|

WIBOR

|

Stands for Warsaw Interbank Offered Rates and is a measure of unsecured deposits concluded between market participants.

|

| RON | ROBOR (Romanian Overnight Interbank Offered Rate) | Calculated daily as a trimmed arithmetic average of the quotations by main banks on the interbank market. |

| SAR | SAIBOR | Is a daily benchmark using contributions from a panel of Contributor Banks. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

SEK

|

STIBOR

|

Daily fixing based on a group of large Swedish banks.

|

|

SGD

|

SOR

|

Stands for the SGD Swap Offer Rate and represents the cost of borrowing SGD synthetically by borrowing USD for the same maturity and swapping USD in return for SGD.

|

|

TRY

|

TLREF

|

The Turkish Lira Overnight Rate (TLREF) is calculated as the volume-weighted mean rate, based on the central 70% of the the volume-weighted distribution of overnight repo rate transactions. |

|

ZAR

|

SABOR

|

Stands for South African Benchmark Overnight Rate and is calculated based on interbank funding.

|

|

|

|

|

|

|

|

|

|

|

Overnight

|

(O/N) rate is the most widely used short term benchmark and represents the rate for balances held from today until the next business day.

|

|

|

Spot-Next

|

(S/N) refers to the rate on balances from the next business day to the business day thereafter. Due to time zone and other criteria, Spot-Next rates are sometimes used as the short-term reference.

|

|

|

Day-Count conventions:

|

IBKR conforms to the international standards for day-counting wherein deposits rates for most currencies are expressed in terms of a 360-day year, while for other currencies (ex: GBP) the convention is a 365-day year.

|

Methodology for Determining Effective Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and charged on debit balances, each currency is assigned an IBKR Reference Benchmark rate. The IBKR Reference Benchmark rate is determined from short-term market rates but capped above/below widely used external reference rates or, where appropriate, bank deposit rates. This page explains how IBKR Reference Benchmark rates are determined.

Reference Rates

Reference rates are determined using a three-step process. The rates are capped above/below traditional external reference rates. For currencies and IBKR affiliates where Forex swap market pricing does not affect the rates we pay and charge our customers, Step 1 is omitted from the final rate determination.

1. Market implied rates

For market pricing, we utilize short-term Forex swap markets. Since most of the transactions involve the US dollar, Forex swap prices of currencies vs. the US dollar are sampled over a pre-determined time period referred to as the "Fixing Time Window" that is intended to be representative of liquid trading hours and primary turnover. The specific swap tenor and fixing windows used depend on the currency. We use the best bid and ask from a group of up to 12 of the largest Forex dealing banks to calculate the implied non-USD short-term rates - generally Overnight (T/T+1), Tom Next (T+1/T+2) or Spot Next (T+2/T+3). At the Fixing Time Window close, these calculations are sorted with the lowest and highest rates disregarded and the remainder averaged to determine the market implied reference rate.

2. Traditional external benchmark reference rates

For traditional benchmarks, we utilize published reference rates and, where appropriate, bank deposit rates. These rates generally are determined by either bank survey or actual transactions. The Hong Kong Inter-Bank Offered Rate (HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks at a specific time each day. In contrast, the US dollar Fed Funds effective rate is calculated as the weighted average of interbank lending rates transacted in the Fed Funds market.

The reform on interest rate benchmarks (IBOR reform), launched in 2013 by the G20 nations and conducted by regulatory authorities and public and private sector working groups, is gradually replacing bank survey based rates with new transaction driven reference rates.

3. IBKR Reference Benchmark Rates

The final IBKR Reference Benchmark rates are then determined by using the market implied reference rate, as described in 1. above, but capped by a certain amount above/below the traditional external benchmark reference rate as described in 2. above. For currencies and IBKR affiliates where Forex swap market pricing is not relevant, the final IBKR Reference Benchmark rates are determined by using traditional benchmarks or bank deposit rates, capped as above. The caps can change at any time without explicit prior notice and are listed in the table below, along with relevant currency and benchmark reference rates.

Examples

a. Assume the market implied overnight rate for GBP is 0.55%. The Sterling Overnight Index Average (SONIA) reference rate is 0.65%. The effective rate is then equal to the market implied rate of 0.55%, as it is still within the 1.00% cap around the SONIA reference rate at 0.65%.

b. If, for example, the market implied rate for CNH was 4.5% but the overnight CNH reference rate for the same period was 1.0%, the effective rate would be capped at 2.0% above the CNH reference rate, or 3.0% (1.0% reference rate + 2.0% cap).

|

Currency

|

Benchmark Description

|

Cap Below1

|

Cap Above1

|

|

USD

|

Fed Funds Effective (Overnight Rate)

|

0.00%

|

0.00%

|

|

AUD

|

RBA Daily Cash Rate Target

|

1.00%

|

1.00%

|

| AED | EIBOR, Emirates Interbank Offered Rate | 3.00% | 3.00% |

|

CAD

|

Bank of Canada Overnight Lending Rate

|

1.00%

|

1.00%

|

|

CHF

|

Swiss Average Rate Overnight (SARON)

|

1.00%

|

1.00%

|

|

CNY/CNH

|

CNH HIBOR Overnight Fixing Rate (TMA)

|

2.00%

|

2.00%

|

|

CZK

|

Prague ON Interbank Offered Rate

|

1.00%

|

1.00%

|

|

DKK

|

Danish Tom/Next Index

|

1.00%

|

1.00%

|

|

EUR

|

Euro Short-Term Rate (€STR)

|

1.00%

|

1.00%

|

|

GBP

|

Sterling Overnight Index Average (SONIA)

|

1.00%

|

1.00%

|

|

HKD

|

HKD HIBOR (Overnight rate)

|

1.00%

|

1.00%

|

|

HUF

|

Budapest Interbank Offered Rate

|

1.00%

|

1.00%

|

|

ILS

|

Tel Aviv Interbank Offered O/N Rate

|

1.00%

|

1.00%

|

|

INR

|

Central Bank of India Base Rate

|

0.00%

|

0.00%

|

|

JPY

|

Tokyo Overnight Average Rate (TONAR)

|

1.00%

|

1.00%

|

|

KRW

|

Korean Won KORIBOR (1 week)

|

0.00%

|

0.00%

|

|

MXN

|

Mexican Interbank TIIE (28 day rate)

|

3.00%

|

3.00%

|

|

NOK

|

Norwegian Overnight Weighted Average

|

1.00%

|

1.00%

|

|

NZD

|

New Zealand Dollar Official Cash Daily Rate

|

1.00%

|

1.00%

|

|

PLN

|

WIBOR (Warsaw Interbank Overnight Rate)

|

1.00%

|

1.00%

|

| SAR | SAIBOR Saudi Arabia Interbank Offered Rate | 3.00% | 3.00% |

|

SEK

|

SEK STIBOR (Overnight Rate)

|

1.00%

|

1.00%

|

|

SGD

|

Singapore Dollar SOR (Swap Overnight) Rate

|

1.00%

|

1.00%

|

|

TRY

|

TRLIBOR (Turkish Lira Overnight Interbank offered rate)

|

NO CAP

|

NO CAP

|

|

ZAR

|

South Africa Benchmark Overnight Rate on Deposits (Sabor)

|

3.00%

|

3.00%

|

1 Caps or the deviation for the effective rate allowed above or below the benchmark fixing can change at any time without explicit prior notice.

Introduction to Market Implied Rates

BACKGROUND

In determining the interest that account holders are paid on cash credit balances and assessed on debit balances, each currency is assigned a reference or benchmark rate, from which a spread is deducted for credit interest and added for debit interest.1 As account holders may withdraw unencumbered cash balances upon demand and regulations generally restrict the reinvestment of such balances to short-term instruments of high credit quality, benchmarks typically represent the rate at which local banks may borrow on an overnight or short-term basis (e.g., EONIA, Fed Funds).

While the current benchmarks are useful in that they tend to be longstanding, widely accepted and published rates, often used as the basis for determining consumer borrowing, some have characteristics which limit their effectiveness, particularly in the case of brokerage accounts where the spread as applied by IBKR is relatively narrow. A discussion of these limitations is provided in the overview below.

OVERVIEW

Benchmark rates are often determined by either bank survey or actual transactions. The Hong Kong Interbank Offered Rate (HKD HIBOR), for example, is determined by surveying a panel of banks for the rate at which they could borrow funds from other banks of at a specific time each day. The final rate is determined by discarding a set of the top and bottom survey responses and averaging the remainder. Transaction based benchmarks such as EONIA are determined using a weighted average of all overnight unsecured lending transactions by panel banks in the interbank market as reported to the European Central Bank.

There are shortcomings to both methods which, at times, causes them to be an inadequate mechanism for establishing client debit and credit interest rates. Examples of these are provide below:

- Survey rates often represent an offer rate which, by definition stands above the bid rate and can be skewed well above the mid-point when spreads are large;

- Survey rates are typically based upon an inquiry performed at a specific time of the day and may not represent the rates available over a broader period of time;

- The population of institutions surveyed or whose transactions are considered may be small and/or may have borrowing characteristics that are not representative of financial institutions as a whole;

- During periods of market stress, interbank transactions may suffer from reduced liquidity, on either a regional or global basis, thereby distorting benchmark rates.2

- Survey processes often provide little transparency as to how the benchmark was determined and in the past have been subject to manipulation.

AN ALTERNATIVE APPROACH - MARKET IMPLIED RATES

To address these shortcomings, IBKR proposes to implement an alternative method for determining benchmark rates which we refer to as Market Implied Rates. This method combines the optimal attributes of each of the survey and transaction methods and uses as its basis Forex swap prices and the interest rate differentials embedded therein. The Forex swap market is one of the largest and most competitive markets with a daily turnover of 2.4 trillion USD3, representing aggregate transactions well in excess of that used for the current transaction-based benchmarks.

As over 90% of these transactions involve the U.S. Dollar, Forex swap prices of currencies vs. the U.S. Dollar will be sampled over a pre-determined time period referred to as the “Fixing Time Window” that is intended to be representative of liquid hours and primary turnover. The specific swap tenor and fixing windows used depend on the currency. Using the best bid and ask from a group of up to 12 of the largest Forex dealing banks4, implied non-USD short-term rates (generally Overnight (T/T+1, Tom Next (T+1/T+2) or Spot Next (T+2/T+3) ) will be calculated. At the Fixing Time Window close, these calculations will be sorted with the lowest and highest disregarded and the remainder averaged to determine the Final Fixing Rate. This Final Fixing Rate will then be used as part of the effective rate for that day’s interest calculations.

To provide complete transparency as to the rates used to determine interest on client credit and debit balances, IBKR has historically posted and updated to the public website each day all of the information an account holder would need to determine the interest they might pay or receive on cash balances (e.g., the stated benchmark, current and historical benchmark levels, spreads and tiers). Similar transparency will be provided with the implementation of Market Implied Rates. Here, rates will be posted to the website in 3 stages:

- Live – the last benchmark rate calculated prior to the start of the current day’s Fixing Time Window;

- Fixing Period – represents a running calculation of the current day’s benchmark rate using available data obtained while Fixing Time Window remains open.

- Fixing – the benchmark rate as calculated upon close of the Fixing Time This rate will remain unchanged for the remainder of the day and serve as the benchmark rate.

NEXT STEPS

Merging interest rate benchmarks and Market Implied Rates is intended to better align the rates offered to clients to the true funding costs and opportunities available to IBKR. The analysis performed thus far suggests that for certain currencies the new benchmark (effective rate) resulting from Forex swap implied rates but capped 25 bps5 above/below the benchmark fixing will be higher at various times and for others lower. As for the impact to clients, a higher benchmark generally benefits depositors and a lower, borrowers. What is important is that the new methodology is calculated in a consistent manner, using readily available and substantially representative data.

As the proposed change is significant in terms of its logic and its potential impact to certain clients, IBKR has been calculating and displaying, but not yet applying, market implied rates until clients have had sufficient opportunity to review the data. By August 1, 2017 we will start migrating the benchmarks from fixed to the new system where we use effective rates which are composed of market implied interest rates capped 25 bps above or below the current benchmark fixings.

______________________________________________________________________________________

1 In the case of the USD, a spread of 0.50% is deducted from the benchmark for purposes of credit interest and a spread of 1.50% added for purposes of debit interest. The benchmark rate for the USD is the Fed Funds Effective Overnight Rate.

2 Examples of this were experienced during the financial crisis of 2007-2010.

3 Source: BIS Triennial Central Bank Survey, Forex turnover April 2016. http://www.bis.org/publ/rpfx16fx.pdf

4 The actual number of banks selected may vary by currency.

5 The 25 basis points is subject to change at any time without advance notice.

Come stabilire se si stanno assumendo in prestito fondi da IBKR

Se il saldo di liquidità complessivo di un determinato conto è a debito, o negativo, allora, i fondi sono stati assunti in prestito e questo è soggetto all'addebito di interessi. Tuttavia, potrebbe essere ancora presente un prestito, anche qualora il saldo di liquidità complessivo sia a credito, o positivo, come conseguenza della compensazione del saldo o di eventuali scarti temporali. Gli esempi più comuni in questa casistica sono i seguenti:

1. Saldi valutari a credito e a debito: i titolari di conto possono assumere in prestito liquidità denominata in una valuta se tale liquidità può essere garantita da un saldo a credito in un'altra valuta. Si consideri, per esempio, un conto, in cui la valuta di base è lo USD con un saldo di liquidità a credito regolato in USD di 10,000, un saldo di liquidità a debito regolato in EUR di 5,000 e un tasso di cambio EUR.USD di 1.38:1. In questo caso, ai fini della rendicontazione e del calcolo degli interessi, il saldo di liquidità complessivo è un credito in USD di 3,088 (10,000 - (5,000 * 1.38)). Dato che ciascuna valuta è soggetta a una specifica modalità di finanziamento e reinvestimento, il saldo a debito sarebbe soggetto a costi di finanziamento in funzione del relativo tasso di riferimento e del relativo livello. Tale costo potrebbe essere compensato dagli eventuali interessi percepiti sul saldo a credito secondo il relativo tasso di riferimento e il relativo livello.

2. Saldi al lordo per segmento: – il conto Universal Account di IBKR contiene molteplici conti di secondo livello o segmenti, ciascuno dei quali mantiene posizioni e garanzie non possono essere combinati per motivi di regolamentazione e salvaguardia dei clienti. Questa separazione non consente la compensazione dei saldi tra i vari segmenti, quindi, il credito di un determinato segmento potrebbe non compensare il debito di un altro. Si consideri, per esempio, un conto IBLLC avente posizioni su titoli e commodity, dove il segmento titoli mantiene un saldo di liquidità a debito di 3,000 USD e il segmento commodity un saldo di liquidità a credito di 8,000 USD. Nonostante il conto detenga un saldo a credito netto complessivo di 5,000 USD, il saldo a debito potrebbe andare in contro a interessi passivi, potenzialmente compensabili dagli interessi attivi del saldo a credito.

3. Vendita allo scoperto: – la vendita allo scoperto è un'operazione a margine nella quale il titolare del conto assume in prestito azioni anziché liquidità. Mentre i proventi derivanti dalla vendita allo scoperto sono accreditati sul saldo di liquidità del conto, questi fondi devono essere depositati presso il prestatore delle azioni a garanzia del loro rendimento. Di conseguenza, e in considerazione del fatto che l'operazione di prestito è soggetta alle proprie specifiche condizioni di finanziamento, non viene tenuto conto della liquidità a garanzia del prestito nel determinare l'eventuale presenza di un prestito a margine.

Per esempio, si consideri un conto che ha registrato un capitale di liquidazione netto (tutti i saldi in USD) di 9,000 costituito da un saldo di liquidità a credito di 4,000, un valore azionario long pari a 10,000 e un valore azionario short di 5,000. Per stabilire se i fondi sono assunti in prestito per il finanziamento della posizione azionaria long, la porzione di 5,000 della liquidità data in garanzia al prestatore delle azioni è dedotta dal saldo di liquidità complessivo di 4,000, con un conseguente debito di 1,000. Questo debito è soggetto a interessi passivi e la liquidità sottostante il prestito azionario è soggetta o all'addebito di interessi in caso di azioni hard-to-borrow o a uno rimborso sulle azioni short se le quote azionarie sono facilmente ottenibili per il prestito e i tassi di reinvestimento sufficientemente alti.

4. Fondi non regolati: - le assunzioni di prestiti sono stabilite in base ai fondi regolati e l'arco temporale entro il quale è previsto il pagamento di una determinata transazione dipende dallo specifico prodotto (es. sono previsti, in genere, 3 giorni lavorativi per il regolamento dei titoli azionari, 2 per le valute a pronti e 1 per i derivati). Ai fini della rendicontazione e della piattaforma di trading, i saldi di liquidità sono dichiarati alla data della transazione anziché alla data del regolamento, come se il regolamento fosse avvenuto.

Di conseguenza, un conto che riporta un saldo di liquidità a credito potrebbe, in realtà, essere ancora soggetto a un prestito a margine se tale saldo comprende proventi della vendita di azioni acquistate con fondi assunti in prestito in attesa di regolamento. Allo stesso modo, un conto potrebbe registrare un saldo a debito basato sulla data della transazione, senza però essere ancora soggetto a un prestito a margine e interessi passivi, in quanto la transazione non è ancora stata regolata.

Per maggiori informazioni in merito al calcolo degli interessi, si prega di fare riferimento all'articolo Modalità di calcolo degli interessi.