Milyen képletek használatosak az opciók fedezeti követelményének kiszámításához?

Overview:

Az opciókra vonatkozó fedezeti követelmény kiszámítása számos különböző képlettel lehetséges. Az alkalmazott képlet az opció típusától és a rendszer által meghatározott stratégiától függ. A különböző stratégiákhoz jelentős számú részletes képlet tartozik. A tájékozódáshoz látogasson el az IBKR kezdőlapjára: www.interactivebrokers.com. Válassza ki a „Kereskedés” menüpontot és kattintson a „Fedezet” elemre. A „Fedezeti követelmények” oldalon kattintson az „Opciók” elemre. Az oldalon található táblázat ismerteti az összes lehetséges stratégiát és a fedezeti követelmény kiszámításához használatos különböző képleteket.

Background:

A fenti adatok részvény- és index opciókra vonatkoznak. A határidős opciók fedezeti követelményének kiszámításához egy teljesen eltérő, úgynevezett SPAN képlet kerül felhasználásra. A SPAN-módszerrel kapcsolatos további tájékozódáshoz végezzen keresést az oldalon a „SPAN” vagy „határidős opciók fedezete” kulcsszavakkal.

Késlelteti-e az IBKR a likvidációt amíg feltöltöm a számlámat?

Overview:

Az IBKR fedezeti megfelelőségi szabályzata nem teszi lehetővé az átutalást vagy más befizetést, ha fedezeti szabálytalanság/hiány tapasztalható a számlán. Ilyen fedezeti szabálytalanság/hiány esetén a számlán azonnali likvidációt hajtunk végre. Az automatikus likvidációt piaci megbízásokkal hajtjuk végre, és a számlán lévő bármely/minden pozíció likvidálható. A sajátos piaci feltételek miatt előfordulhatnak olyan esetek, ahol a hiány jobban kezelhető manuális likvidáció útján.

A számlára befizetett vagy beutalt összegek kockázati szempontból nem vehetők figyelembe mindaddig, amíg nem kerül sor azok elszámolására valamennyi érintett finanszírozási és banki csatornában, illetve nem kerülnek hivatalosan jóváírásra a számlán. A likvidációs rendszer automatizált, és fedezeti szabálytalanság/hiány esetén azonnal aktiválódik.

Megjegyzés kiemelt ügyfeleinknek: a külső végrehajtás nem jelent megoldást a valós idejű hiányokra, mivel a külső kötéseket csak az alábbiak közül a későbbi időpontban tudjuk figyelembe venni fedezeti célokra: (i) a Kötés Napján 21:00 (ET), vagy (ii) amikor a külső szolgáltató igazoltan bejelenti és elszámolja a kötést. A lejáró opciókkal a lejárat napján folytatott külső kereskedést szintén nem javasoljuk, mivel előfordulhat, hogy a bejelentés későn vagy pontatlanul történik meg, ami téves fedezetszámításhoz, illetve téves lehíváshoz vagy engedményezéshez vezethet. Azok az ügyfelek, akik a lejáró opcióikkal a lejárat napján, az IB-től eltérő külső szolgáltató útján kívánnak kereskedni, kötelesek legkésőbb 14:50-ig (ET) feltölteni az FTP fájlt, és ezt kizárólag a saját kockázatukra teszik.

Amerikai brókerek által közvetített külföldi részvények fedezeti megítélése

Amerikai bróker-kereskedőként, amelynek bejegyző hatósága a Securities & Exchange Commission (SEC), az ügyfelek értékpapír-tranzakcióinak a megkönnyítése érdekében az IB LLC-re a hitelnyújtással és fedezetkezeléssel kapcsolatos különböző szabályozások vonatkoznak. Külföldi (azaz nem amerikai kibocsátású) részvények esetében a Reg T. lehetővé teszi az amerikai brókerek számára, hogy fedezeti hitelt nyújtsanak azon részvényekhez, amelyek szerepelnek a Federal Reserve Board által időszakonként közzétett „Külföldi fedezeti részvények jegyzékében”, illetve amelyek „piacképesnek” minősülnek a SEC 15c3-1 szabálya vagy a SEC mentesítő levele értelmében.

2012 novemberét megelőzően a „piacképes” kifejezés kiterjedt a külföldi kibocsátók azon tulajdonviszonyt megtestesítő értékpapírjaira, amelyek szerepeltek a jelenleg FTSE World Index néven ismert indexben. Ez a definíció egy 1993-as SEC mentesítő levélen alapul és abból a tényből indul ki, hogy bár az Amerikai Egyesült Államokban nem feltétlenül voltak piacképesek ezek az értékpapírok, azokat zökkenőmentesen lehetett viszont értékesíteni az érintett külföldi piacokon. 2012 novemberében az SEC kiadott egy további mentesítő levelet (www.sec.gov/divisions/marketreg/mr-noaction/2012/finra-112812.pdf), amelyben kiterjesztette a piacképes külföldi tulajdonviszonyt megtestesítő értékpapírok halmazát azokra az értékpapírokra is, amelyek - bár nem szerepelnek az FTSE World Index-ben - teljesítik az alábbi feltételeket:

1. Az értékpapírt egy olyan külföldi tőzsdén jegyzik, amely egy az FTSE World Index által elismert országban található, és ahol az adott értékpapírral már legalább 90 napja kereskednek;

2. A külföldi tőzsde által az adott értékpapír vonatkozásában közölt napi vételi, eladási és utolsó jegyzések folyamatosan az amerikai bróker rendelkezésére állnak egy elektronikus jegyzési rendszeren keresztül;

3. Az értékpapír előző 20 munkanapra vonatkozó medián napi kereskedési volumene a jegyző tőzsdén vagy legalább 100 000 darab, vagy legalább 500 000 USD (a számítást végző bróker által megvásárolt részvények kivételével);

4. Az értékpapír összesített, korlátozásmentes piaci kapitalizációja az előző 10 munkanap mindegyikén meghaladta az 500 millió USD-t.

Megjegyzés: amennyiben egy a fenti feltételeket korábban teljesítő értékpapír már nem teljesíti a fenti feltételeket, akkor 5 munkanapot követően az értékpapír már nem fog piacképesnek minősülni, ezért a brókernek azt a továbbiakban nem-fedezeti értékpapírként kell kezelnie.

A fenti feltételeket nem teljesítő tulajdonviszonyt megtestesítő külföldi értékpapírok nem-fedezeti értékpapírnak minősülnek, így nem rendelkeznek hitelértékkel. Felhívjuk a figyelmet, hogy a fent említett mentesítő levél értelmében a tulajdonviszonyt megtestesítő külföldi értékpapírok fogalma nem terjed ki az opciókra.

Fedezeti módszertanok áttekintése

Bevezetés

Egy adott pozícióra vonatkozó fedezeti követelmény kiszámítása során alkalmazott módszertant nagyrészt az alábbi három tényező határozza meg:

1. A termék típusa;

2. A terméket jegyző tőzsde és/vagy a terméket forgalmazó bróker (carrying broker) elsődleges szabályozó hatóságának szabályai;

3. Az IBKR „házon belüli” követelményei.

Bár több módszertan létezik, ezeket általában a következő két kategóriába szokás sorolni: szabályalapú és kockázatalapú. A szabályalapú módszerek általában egységes fedezeti rátákat feltételeznek hasonló termékek esetén, nem teszik lehetővé a termékek egymással szembeni beszámítását, és a származékos instrumentumokat a mögöttes eszközhöz hasonlóan veszik figyelembe. Ebben az értelemben megkönnyítik a számítások elvégzését, ugyanakkor gyakran olyan feltételezéseken alapulnak, amelyek – bár egyszerűen végrehajthatók, de – felül- vagy alulbecsülik az instrumentum kockázatát a múltbeli teljesítményéhez képest. A szabályalapú módszertanra jó példa az amerikai Reg. T követelményrendszer.

Ezzel szemben a kockázatalapú módszertanok gyakran a termék múltbeli teljesítményét tükröző fedezeti követelményt alkalmaznak, bizonyos mértékig elismerik a termékek egymással szembeni beszámítását, és matematikai árképzési modellek használatával igyekeznek modellezni a származtatott termékek nem-lineáris kockázatát. Bár ezek a módszertanok intuitívak, olyan számításokat tartalmaznak, amelyeket az ügyfél nem feltétlenül tud egyszerűen megismételni. Ráadásul, amennyiben a bemeneti adataik a megfigyelt piaci viselkedésre támaszkodnak, olyan követelményeket eredményezhetnek, amelyek gyors és jelentős ingadozásoknak vannak kitéve. Az ilyen kockázatalapú módszerekre jó példa a TIMS és a SPAN.

Függetlenül attól, hogy a módszertan szabály- vagy kockázatalapú, a legtöbb bróker „házon belüli” fedezeti követelményeket alkalmaz, amelyek célja, hogy növeljék a jogszabályok szerinti, vagy alapkövetelményt azokban az esetekben, ahol a bróker kitettsége nagyobb annál, mint amit az alapkövetelmény teljesítésével fedezni lehetne. Az alábbiakban áttekintjük a legelterjedtebb kockázat- és szabályalapú módszertanokat.

Módszertani áttekintés

Kockázatalapú

a. Portfóliófedezet (TIMS) – Az elméleti piacközi fedezeti rendszer („Theoretical Intermarket Margin System” vagy „TIMS”) az Options Clearing Corporation („OCC”) által létrehozott kockázatalapú módszertan, ami kiszámítja a portfólió értékét egy sor hipotetikus piaci forgatókönyv alapján, feltételezett árfolyamváltozásokkal és átértékelt pozíciókkal. A módszertan emellett opciós árképzési modellt alkalmaz az opciók átértékelésére, illetve az OCC forgatókönyveket kiegészíti számos házon belüli forgatókönyvvel, amelyek célja a további kockázatok azonosítása, pl. szélsőséges piaci kilengések, koncentrált pozíciók és az opciók implicit volatilitásának változásai. Emellett vannak bizonyos értékpapírok (pl. Pink Sheet, OTCBB és egyes alacsony kapitalizációjú részvények) amelyekre nem lehet fedezeti hitelt felvenni. Miután a portfólióértékek minden forgatókönyv szerint meghatározásra kerülnek, a legnagyobb veszteséget előrevetítő válik a fedezeti követelménnyé.

A TIMS módszertannal értékelhető pozíciók közé tartoznak az amerikai részvények, ETF-ek, opciók, határidős egyedi részvényügyletek, illetve azok a nem amerikai részvények és opciók, amelyek teljesítik az SEC piacképességi tesztjét.

Mivel ez a módszertan lényegesen összetettebb számításokat alkalmaz, mint a szabályalapú társai, jellemzően pontosabban modellezi a kockázatokat és általában nagyobb tőkeáttételt kínál. Tekintettel a nagyobb tőkeáttételre, valamint arra, hogy a követelmények ingadozhatnak, és gyorsan reagálhatnak a változó piaci feltételekre, a módszertan kifejezetten gyakorlott befektetők számára készült, és minimális kezdeti illetve fenntartási tőkeigénye rendre 110 000 USD és 100 000 USD. A módszertan alkalmazása esetén a részvényekre vonatkozó követelmény általában 15% és 30% között alakul, ahol a kedvezőbb követelmény az olyan erősen diverzifikált részvénycsoportot tartalmazó portfóliókra vonatkozik, amelyek korábban alacsony volatilitást mutattak és amelyek jellemzően opciós fedezeti ügyleteket alkalmaznak.

b. SPAN – A standard kockázati portfólióelemzés („Standard Portfolio Analysis of Risk” vagy „SPAN”) kockázatalapú fedezeti módszertan, amit a Chicago Mercantile Exchange („CME”) hozott létre határidős és határidős opciós ügyletekhez. A TIMS-hez hasonlóan a SPAN is úgy határozza meg a fedezeti követelményt, hogy hipotetikus piaci forgatókönyvek alapján kiszámítja a portfólió értékét, abból a feltételezésből kiindulva, hogy megváltozik a mögöttes termékek árfolyama és az opciók implicit volatilitása. Az IBKR ebben az esetben is házon belüli forgatókönyveket alkalmaz ezekre a feltételezésekre, amelyek figyelembe veszik a szélsőséges árfolyammozgásokat, illetve ezek hatását az erősen pénzen kívüli (deep out-of-the-money) opciókra. A legnagyobb veszteséget előrevetítő forgatókönyv válik a fedezeti követelménnyé. A SPAN fedezeti rendszer részletes bemutatását a KB563 cikk tartalmazza.

Szabályalapú

a. Reg. T – Az amerikai jegybank szerepét betöltő Federal Reserve Board felelős a pénzügyi rendszer stabilitásának a fenntartásáért, és a pénzpiacokon esetlegesen megjelenő rendszerszintű kockázatok megfékezéséért. Ezt részben úgy éri el, hogy korlátozza azon hitelek összegét, amelyeket a brókercégek az ügyfeleiknek nyújthatnak értékpapírok fedezeti kereskedése céljából.

Ezt a célt szolgálja a T rendelet, közkeletű nevén a „Reg. T”, amely előírja a fedezeti számla létrehozásának kötelezettségét, valamint a kezdeti fedezeti követelményt és a fizetési szabályokat egyes értékpapír-tranzakciók vonatkozásában. Részvényvásárlás esetén például a Reg. T jelenleg a vételár 50%-ának megfelelő kezdeti fedezeti befizetést ír elő az ügyfél számára, és lehetővé teszi, hogy a bróker hitelt nyújtson vagy finanszírozza a fennmaradó 50%-ot. Például egy 1 000 USD értékű értékpapírt megvásárló számlatulajdonos ügyfél köteles legalább 500 USD-t befizetni a számlájára, míg a vételár fennmaradó 500 USD részét finanszírozhatja hitelből.

A Reg. T kizárólag a kezdeti és a fenntartási fedezeti követelményt írja elő, míg a pozíció folytatólagos tartásához szükséges összeget a tőzsdei szabályok rögzítik (részvények esetében 25%). A Reg. T szintén nem határoz meg fedezeti követelményeket az értékpapír-opciókhoz, mivel ezekről az értékpapírt jegyző tőzsde szabályzata rendelkezik, amelyhez szükséges a SEC jóváhagyása. A Reg.T számlán tartott opciókra szintén szabályalapú módszertant kell alkalmazni, ahol a short pozíciókat a nekik megfelelő részvényként kezelik, a spread tranzakciók pedig fedezeti könnyítést élveznek. Végezetül, a minősített portfólió fedezeti számlán tartott pozíciók mentesülnek a Reg. T szerinti követelmények alól.

Tudjon meg többet

A fedezet nyomon követéséhez és kezeléséhez rendelkezésre álló eszközök

Hogyan tudja megállapítani, hogy vett-e fel hitelt az IBKR-től?

Miért kalkulál és jelent fedezeti követelményt az IBKR, amikor nem is vettem fel hitelt?

Főbb fedezeti fogalmak

Overview:

Az alábbiakban felsoroljuk a leggyakrabban használt fedezeti szakkifejezéseket:

Hitelértékkel bíró tőke (ELV) – ez alapján kerül meghatározásra, hogy az ügyfél rendelkezik-e az értékpapírpozíciók létrehozásához vagy fenntartásához szükséges eszközökkel. Egyenlő: készpénz + részvényérték + kötvényérték + befektetési jegyek értéke + európai és ázsiai opciók értéke (nem tartalmazza az amerikai értékpapírok, határidős opciók illetve a határidős szegmensben tartott készpénz piaci értékét).

Rendelkezésre álló pénzeszközök (ELV – kezdeti fedezet) – Egyenlő: Hitelértékkel bíró tőke, csökkentve a Kezdeti fedezeti követelménnyel.

Többletlikviditás (ELV – fenntartási fedezet) – Egyenlő: Hitelértékkel bíró tőke, csökkentve a Fenntartási fedezeti követelménnyel.

Kezdeti fedezeti követelmény - Egy új értékpapír vásárlás minimális része, amelyet a befektetőnek készpénzben kell kifizetnie. Amerikai részvények esetén ezt a Reg. T határozza meg, és a mértéke jelenleg 50% (Reg. T kezdeti fedezet). Az IB valós időben számítja ki a fedezetet, és a Reg. T a nap végén kerül alkalmazásra. Az IB a kötés időpontjában elvégzi a kezdeti fedezeti követelmény ellenőrzését, ami azonban általában alacsonyabb 50%-nál (IB kezdeti fedezet).

Fenntartási fedezet követelmény – az a tőkeösszeg, amit egy pozíció folytatólagos tartásához folyamatosan fenn kell tartani. Az Egyesült Államokban az egyes tőzsdék szabályzatai határozzák meg az SEC jóváhagyást igénylő értékpapír-tranzakciókra vonatkozó fenntartási fedezeti követelményeket. Long részvénypozícók esetén a tőzsdei fenntartási fedezeti követelmény jelenleg 25%, bár a brókercégek gyakran határoznak meg ennél magasabb „házon belüli fedezeti” követelményeket, különösen ha a kérdéses értékpapír árfolyamát alacsonynak tartják, vagy úgy ítélik meg, hogy hirtelen változásoknak van kitéve. A short részvénypozíciók tőzsdei fenntartási fedezeti követelménye jelenleg 30%.

Nettó likvidációs érték (NLV) – értékpapírszáma esetén egyenlő: összes készpénz értéke + részvények értéke + értékpapír-opciók értéke + kötvények értéke + befektetési jegyek értéke. Árupiaci számla esetén egyenlő: összes készpénz értéke + árupiaci opciók értéke.

Könnyített fedezeti követelmény (SEM) – amennyiben a kereskedési nap során egy számla Tőke és Hitel Értéke eléri a fenntartási fedezeti követelmény legalább 90%-át, akkor amerikai részvények esetén 15:45-ig (ET) (azaz az alábbiak közül a legkorábban bekövetkező időpontig: (i) 15 perccel a piaczárás előtt, (ii) 15 perccel a likvidálási időszak vége előtt vagy (iii) a Reg. T szerinti végrehajtási időszak kezdetéig) nem kerül sor likvidálásra, amely időpontban a fenntartási fedezeti követelményt teljesíteni kell. Az SEM kezdő időpontja amerikai részvények esetén 09:30 (ET), más termékek esetén pedig az alábbi időpontok közül a későbbi: (i) a piacnyitás időpontja (többszörös jegyzés esetén az utolsó nyitási időpont) vagy (ii) a likvidálási időszak kezdete.

Vásárlóerő - az értékpapírok azon dollárban kifejezett maximális értéke, amelyet további tőkebefizetés nélkül megvásárolhat a számláján. Készpénzes számla esetén ez megegyezik az ELV vagy az előző napi ELV mínusz a Kezdeti fedezeti követelmény közül az alacsonyabb értékkel. Fedezeti számla esetén pedig egyenlő a Rendelkezésre álló pénzeszközök négyszeresével (azaz a 25%-os Fenntartási fedezeti ráta reciprokával)

Speciális memorandum számla (SMA) – ez se nem tőke, se nem készpénzes számla, hanem egy olyan hitelkeret, amely akkor jön létre, amikor emelkedik egy Reg. T fedezeti számlán tartott értékpapírok piaci értéke. Bár SMA jön létre, ha a piaci érték az eredeti bekerülési érték fölé emelkedik, a piaci érték későbbi csökkenése nincs hatással az SMA-ra. Az SMA csak abban az esetben csökken, ha felhasználásra kerül értékpapír-vásárlási vagy készpénzfelvételi célra, és a felhasználásával kapcsolatos egyetlen korlátozás, hogy a későbbi vásárlások vagy készpénzfelvételek nem csökkenthetik a számla egyenlegét a fenntartási fedezeti követelmény alá. Az SMA egyenlege készpénzbefizetés vagy osztalékfizetés esetén is növekedni fog a befizetett dollár összeggel.

Értékpapír bruttó pozícióérték (GPV) – Long részvények abszolút értéke + Short részvények értéke + Long opciók értéke + Short opciók értéke + Long SSF névleges értéke + Short SSF névleges értéke + Alapok értéke.

Allocation of Partial Fills

How are executions allocated when an order receives a partial fill because an insufficient quantity is available to complete the allocation of shares/contracts to sub-accounts?

Overview:

From time-to-time, one may experience an allocation order which is partially executed and is canceled prior to being completed (i.e. market closes, contract expires, halts due to news, prices move in an unfavorable direction, etc.). In such cases, IB determines which customers (who were originally included in the order group and/or profile) will receive the executed shares/contracts. The methodology used by IB to impartially determine who receives the shares/contacts in the event of a partial fill is described in this article.

Background:

Before placing an order CTAs and FAs are given the ability to predetermine the method by which an execution is to be allocated amongst client accounts. They can do so by first creating a group (i.e. ratio/percentage) or profile (i.e. specific amount) wherein a distinct number of shares/contracts are specified per client account (i.e. pre-trade allocation). These amounts can be prearranged based on certain account values including the clients’ Net Liquidation Total, Available Equity, etc., or indicated prior to the order execution using Ratios, Percentages, etc. Each group and/or profile is generally created with the assumption that the order will be executed in full. However, as we will see, this is not always the case. Therefore, we are providing examples that describe and demonstrate the process used to allocate partial executions with pre-defined groups and/or profiles and how the allocations are determined.

Here is the list of allocation methods with brief descriptions about how they work.

· AvailableEquity

Use sub account’ available equality value as ratio.

· NetLiq

Use subaccount’ net liquidation value as ratio

· EqualQuantity

Same ratio for each account

· PctChange1:Portion of the allocation logic is in Trader Workstation (the initial calculation of the desired quantities per account).

· Profile

The ratio is prescribed by the user

· Inline Profile

The ratio is prescribed by the user.

· Model1:

Roughly speaking, we use each account NLV in the model as the desired ratio. It is possible to dynamically add (invest) or remove (divest) accounts to/from a model, which can change allocation of the existing orders.

Basic Examples:

Details:

CTA/FA has 3-clients with a predefined profile titled “XYZ commodities” for orders of 50 contracts which (upon execution) are allocated as follows:

Account (A) = 25 contracts

Account (B) = 15 contracts

Account (C) = 10 contracts

Example #1:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 10 am (ET) the order begins to execute2but in very small portions and over a very long period of time. At 2 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 7 of the 50 contracts are filled or 14%). For each account the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 14% of 25 = 3.5 rounded down to 3

Account (B) = 14% of 15 = 2.1 rounded down to 2

Account (C) = 14% of 10 = 1.4 rounded down to 1

To Summarize:

A: initially receives 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: initially receives 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. Account C which currently has a ratio of 0.10).

A: final allocation of 3 contracts, which is 3/25 of desired (fill ratio = 0.12)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 2 contract, which is 2/10 of desired (fill ratio = 0.20)

The execution(s) received have now been allocated in full.

Example #2:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be filled3 but in very small portions and over a very long period of time. At 1 pm (ET) the order is canceled prior being executed in full. As a result, only a portion of the order is executed (i.e., 5 of the 50 contracts are filled or 10%).For each account, the system initially allocates by rounding fractional amounts down to whole numbers:

Account (A) = 10% of 25 = 2.5 rounded down to 2

Account (B) = 10% of 15 = 1.5 rounded down to 1

Account (C) = 10% of 10 = 1 (no rounding necessary)

To Summarize:

A: initially receives 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: initially receives 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: initially receives 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The system then allocates the next (and final) contract to an account with the smallest ratio (i.e. to Account B which currently has a ratio of 0.067).

A: final allocation of 2 contracts, which is 2/25 of desired (fill ratio = 0.08)

B: final allocation of 2 contracts, which is 2/15 of desired (fill ratio = 0.134)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Example #3:

CTA/FA creates a DAY order to buy 50 Sept 2016 XYZ future contracts and specifies “XYZ commodities” as the predefined allocation profile. Upon transmission at 11 am (ET) the order begins to be executed2 but in very small portions and over a very long period of time. At 12 pm (ET) the order is canceled prior to being executed in full. As a result, only a portion of the order is filled (i.e., 3 of the 50 contracts are filled or 6%). Normally the system initially allocates by rounding fractional amounts down to whole numbers, however for a fill size of less than 4 shares/contracts, IB first allocates based on the following random allocation methodology.

In this case, since the fill size is 3, we skip the rounding fractional amounts down.

For the first share/contract, all A, B and C have the same initial fill ratio and fill quantity, so we randomly pick an account and allocate this share/contract. The system randomly chose account A for allocation of the first share/contract.

To Summarize3:

A: initially receives 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: initially receives 0 contracts, which is 0/15 of desired (fill ratio = 0.00)

C: initially receives 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

Next, the system will perform a random allocation amongst the remaining accounts (in this case accounts B & C, each with an equal probability) to determine who will receive the next share/contract.

The system randomly chose account B for allocation of the second share/contract.

A: 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: 0 contracts, which is 0/10 of desired (fill ratio = 0.00)

The system then allocates the final [3] share/contract to an account(s) with the smallest ratio (i.e. Account C which currently has a ratio of 0.00).

A: final allocation of 1 contract, which is 1/25 of desired (fill ratio = 0.04)

B: final allocation of 1 contract, which is 1/15 of desired (fill ratio = 0.067)

C: final allocation of 1 contract, which is 1/10 of desired (fill ratio = 0.10)

The execution(s) received have now been allocated in full.

Available allocation Flags

Besides the allocation methods above, user can choose the following flags, which also influence the allocation:

· Strict per-account allocation.

For the initially submitted order if one or more subaccounts are rejected by the credit checking, we reject the whole order.

· “Close positions first”1.This is the default handling mode for all orders which close a position (whether or not they are also opening position on the other side or not). The calculation are slightly different and ensure that we do not start opening position for one account if another account still has a position to close, except in few more complex cases.

Other factor affects allocations:

1) Mutual Fund: the allocation has two steps. The first execution report is received before market open. We allocate based onMonetaryValue for buy order and MonetaryValueShares for sell order. Later, when second execution report which has the NetAssetValue comes, we do the final allocation based on first allocation report.

2) Allocate in Lot Size: if a user chooses (thru account config) to prefer whole-lot allocations for stocks, the calculations are more complex and will be described in the next version of this document.

3) Combo allocation1: we allocate combo trades as a unit, resulting in slightly different calculations.

4) Long/short split1: applied to orders for stocks, warrants or structured products. When allocating long sell orders, we only allocate to accounts which have long position: resulting in calculations being more complex.

5) For non-guaranteed smart combo: we do allocation by each leg instead of combo.

6) In case of trade bust or correction1: the allocations are adjusted using more complex logic.

7) Account exclusion1: Some subaccounts could be excluded from allocation for the following reasons, no trading permission, employee restriction, broker restriction, RejectIfOpening, prop account restrictions, dynamic size violation, MoneyMarketRules restriction for mutual fund. We do not allocate to excluded accountsand we cancel the order after other accounts are filled. In case of partial restriction (e.g. account is permitted to close but not to open, or account has enough excess liquidity only for a portion of the desired position).

Footnotes:

Order Preview - Check Exposure Fee Impact

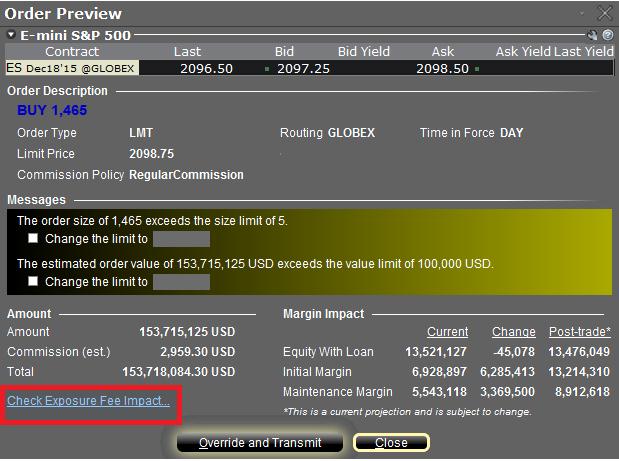

IB provides a feature which allows account holders to check what impact, if any, an order will have upon the projected Exposure Fee. The feature is intended to be used prior to submitting the order to provide advance notice as to the fee and allow for changes to be made to the order prior to submission in order to minimize or eliminate the fee.

The feature is enabled by right-clicking on the order line at which point the Order Preview window will open. This window will contain a link titled "Check Exposure Fee Impact" (see red highlighted box in Exhibit I below).

Exhibit I

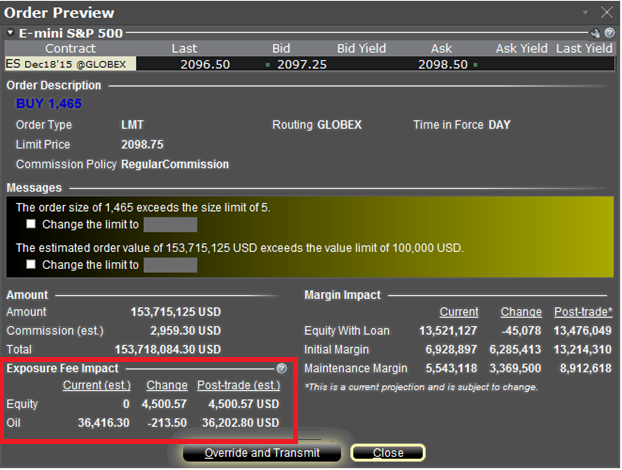

Clicking the link will expand the window and display the Exposure fee, if any, associated with the current positions, the change in the fee were the order to be executed, and the total resultant fee upon order execution (see red highlighted box in Exhibit II below). These balances are further broken down by the product classification to which the fee applies (e.g. Equity, Oil). Account holders may simply close the window without transmitting the order if the fee impact is determined to be excessive.

Exhibit II

Please see KB2275 for information regarding the use of IB's Risk Navigator for managing and projecting the Exposure Fee and KB2344 for monitoring fees through the Account Window

Important Notes

1. The Estimated Next Exposure Fee is a projection based upon readily available information. As the fee calculation is based upon information (e.g., prices and implied volatility factors) available only after the close, the actual fee may differ from that of the projection.

2. The Check Exposure Fee Impact is only available for accounts that have been charged an exposure fee in the last 30 days

Welcome to Interactive Brokers

Overview:

Now that your account is funded and approved you can start trading. The information below will help you getting

started as a new customer of Interactive Brokers.

- Your Money

- Configure your account to trade

- How to trade

- Trade all over the World

- Five points to enrich your IB experience

1. Your Money

Deposits & Withdrawals General Info. All transactions are administered through your secure Account Management

Deposits

First, you create a deposit notification through your Account Management > Funding > Fund Transfers > Transaction Type: “Deposit” How to create a deposit notification. The second step is to instruct your Bank to do the wire transfer with the bank details provided in your Deposit Notification.

Withdrawals

Create a withdrawal instruction via your secure Account Management > Funding > Fund Transfers > Transaction Type: "Withdrawals" How to create a withdrawal instruction

If you instruct a withdrawal over the Withdrawal limits, it will be considered an exceptional withdrawal and we will therefore need to match bank account holder and IB account. If destination bank account has been used for a deposit, withdrawal will be processed; otherwise, you must contact customer service and provide the documents needed.

Troubleshooting

Deposits: My bank sent the money but I do not see it credited into my IB account. Possible reasons:

a) A fund transfer takes 1-4 business days

b) A Deposit Notification is missing. You have to create it via your Account Management and send a ticket to Customer Service

c) Amending details are missing. Your name or IB account number is missing in the transfer details. You have to contact your bank and ask for the full amending details.

d) ACH initiated by IB is limited to 100k USD in a 7 business period. If you opened a Portfolio Margin account where the initial requirement is 110k, a wire deposit might be the better deposit option to reduce wait time for your first trade. If selecting ACH a wait time of almost 2 weeks or a temporary downgrade to RegT can be possible solutions.

Withdrawals: I have requested a withdrawal but I do not see the money credited to my bank account. Possible reasons:

a) A fund transfer takes 1-4 business days

b) Rejected. Over the max it can be withdrawn. Please check your account cash balance. Note that for regulatory requirements, when the funds are deposited, there is a 3 day holding period before they can be withdrawn.

c) Your bank returned the funds. Probably because receiving bank account and remitting bank account names do not match.

2. Configure your account to trade

Difference between Cash and Margin accounts: If you have chosen the FastTrack application, by default your account type is a cash account with US stock permission. If you would like to get leverage and trade on margin, here how to upgrade to a RegT Margin account

Trading Permissions

In order to be able to trade a particular asset class in a particular country, you need to get the trading permission for it via your Account Management. Please note that trading permissions are free. You might however be asked to sign risk

disclosures required by local regulatory authorities. How to Request Trading Permissions

Market Data

If you want to have market data in real-time for a particular product/exchange, you need to subscribe to a market data package charged by the exchange. How to subscribe to Market data

The Market data assistant will help you choose the right package. Please watch this Video explaining how it works.

Customers have the option to receive delayed market data for free by clicking the Free Delayed Data button from a non-subscribed ticker row.

Advisor Accounts

Have a look at the user guide getting started as advisors. Here you see how to create additional users to your advisor account and grant them access and much more.

3. How to trade

The Trader's University is the place to go when you want to learn how to use our Platforms. Here you will find our webinars, live and recorded in 10 languages and tours and documentation about our various Trading Platforms.

Trader Workstation (TWS)

Traders who require more sophisticated trading tools can use our market maker-designed Trader Workstation (TWS), which optimizes your trading speed and efficiency with an easy-to-use spreadsheet interface, support for more than 60 order types, task-specific trading tools for all trading styles, and real-time account balance and activity monitoring. Try the two models

TWS Mosaic: for intuitive usability, easy trading access, order management, watchlist, charts all in one window or

TWS Classic: the Advanced Order Management for traders who need more advanced tools and algos.

General Description and Information / Quick start guide / Usersguide

Interactive Tours: TWS Basics / TWS configuration / TWS Mosaic

How to place a trade: Video Classic TWS / Video Mosaic

Trading tools: General Description and Information / Users guide

Requirements: How to install Java for Windows / How to install Java for MAC / Port 4000 and 4001 needs to be open

Login TWS / Download TWS

WebTrader

Traders who prefer a clean and simple interface can use our HTML-based WebTrader, which makes it easy to view market data, submit orders, and monitor your account and executions. Use the latest WebTrader from every browser

Quick Start Guide / WebTrader User's Guide

Introduction: Video WebTrader

How to place a Trade: Video WebTrader

Login WebTrader

MobileTrader

Our mobile solutions allow you to trade your IB account on the go. The mobileTWS for iOS and the mobileTWS for BlackBerry are custom-designed for these popular models, while the generic MobileTrader supports most other Smart phones.

General Description and Information

Order Types Order Types available and Description / Videos / Tour / Users guide

Paper Trading General Description and Information / How to get a Paper Trading Account

Once your paper account is created, you can share the market data of your real account with your paper trading account: Account Management > Manage Account > Settings > Paper trading

4. Trade all over the World

IB accounts are multi-currency accounts. Your account can hold different currencies at the same time, this allows you to trade multiple products around the world from a single account.

Base Currency

Your base currency determines the currency of translation for your statements and the currency used for determining margin requirements. Base currency is determined when you open an account. Customers may change their base currency at any time through Account Management.

We do not automatically convert currencies into your Base currency

Currency conversions must be done manually by the customer. In this video you can learn how to do a currency conversion.

In order to open a position denominated in a currency that you do not have in your account, you have two possibilities:

A) Currency conversion.

B) IB Margin Loan. (Not available for Cash Accounts)

Please see this course explaining the mechanics of a foreign transaction.

5. Five points to enrich your IB experience

1. Contract Search

Here you will find all our products, symbols and specifications.

2. IB Knowledge Base

The Knowledge Base is a repository of glossary terms, how-to articles, troubleshooting tips and guidelines designed to assist IB customers with the management of their IB accounts. Just enter in the search button what you are looking for and you will get the answer.

3. Account Management

As our trading platforms give you access to the markets, the Account Management grants you access to your IB account. Use Account Management to manage account-related tasks such as depositing or withdrawing funds, viewing your statements, modifying market data and news subscriptions, changing your trading permissions, and verifying or changing your personal information.

Log In Account Management / AM Quick Start Guide / AM Users Guide

4. Secure Login System

To provide you with the highest level of online security, Interactive Brokers has implemented a Secure Login System (SLS) through which access to your account is subject to two-factor authentication. Two-factor authentication serves to confirm your identity at the point of login using two security factors: 1) Something you know (your username and password combination); and 2) Something you have (an IB issued security device which generates a random, single-use security code). As both knowledge of your username/password and physical possession of the security device are required to login to your account, participation in the Secure Login System virtually eliminates the possibility of anyone other than you accessing your account.

How to Activate your Security Device / How to Obtain a Security Code Card / How to return Security device

In case you forgot your password or lost your security code card, please call us for immediate assistance.

5. Statements and Reports

Easy to view and customize, our statements and reports cover all aspects of your Interactive Brokers account. How to view an Activity Statement