Keletkezik-e kamat a „jóváírási átfutási idővel” rendelkező befizetéseken az átfutási idő alatt?

Overview:

A válasz a befizetés módjától függ. Az ACH-n keresztül teljesített befizetések esetén a kamatfelhalmozás a befizetés beérkezésének a napján kezdődik, és azon a napon ér véget, amikor a befizetés a négy munkanapos átfutási időt követően jóváírásra kerül a számlán. Csekkes befizetés esetén (a banki csekk kivételével) nem keletkezik kamat a jóváírás átfutási ideje alatt. A banki csekkek és elektronikus átutalások a beérkezéskor kerülnek jóváírásra a számlán, így ezekre nem vonatkozik jóváírási átfutási idő.

Az Önnek fizetett kamat a piaci feltételek függvényében változik. A pozitív egyenlegekre jelenleg fizetett kamatokkal kapcsolatos információkért kérjük, látogasson el a www.interactivebrokers.com/interest oldalra.

Mit jelent a Tevékenységkimutatás „Elhatárolt kamat visszaírása” sora?

Overview:

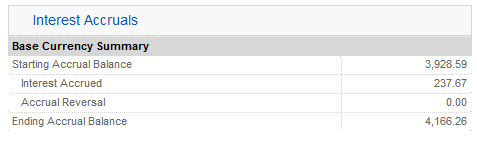

Az IBKR a Tevékenységkimutatás Kamatelhatárolás pontjában kiszámítja és kimutatja a kapott vagy fizetendő kamatok előrejelzését vagy elhatárolását az adott kimutatás időszakára. Minden hónap első hetében az előző hónapban elhatárolt kamat visszaírásra, az arra a hónapra vonatkozó tényleges kamat pedig elszámolásra kerül a Készpénzjelentés pontban. Ezek a havonta egyszeri visszaírások megbízhatóan közelítik a tényleges kamatot, bár előfordulhat, hogy nem teljesen pontosak, mivel az elhatárolások csupán előrejelzik a tényleges kamatot.

A számlatulajdonosoknak azzal is fontos tisztában lenniük, hogy egy adott beszámolási időszakra vonatkozó elhatárolt kamat csak abban az esetben kerül elszámolásra, ha az (akár pozitív, akár negatív) összege meghaladja az 1 USD-t. Az 1 USD alatti egyenlegek elszámolása csak akkor történik meg, ha a jövőbeli elhatárolásokkal összevont összegük meghaladja az 1 USD-t.

Készpénzátvezetések

Háttér

Az univerzális IB számla két különálló alszámlából vagy szegmensből áll: az egyik az SEC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az értékpapír-pozíciókat és egyenlegeket rögzíti, míg a másik a CFTC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az árupiaci pozíciókat és egyenlegeket tartalmazza. A fenti univerzális számlastruktúra célja, hogy minimalizálja az ügyfelek adminisztratív terheit, amelyek egyébként két külön számla kezelésével járnának (pl. készpénz átutalása a számlák között, bejelentkezés és megbízásbenyújtás a külön számlákra, eltérő számlakivonatok stb.), ugyanakkor fenntartsa a jogszabályokban előírt elkülönítést.

Ezen jogszabályok előírják továbbá, hogy minden értékpapír-ügyletet az univerzális számla értékpapír-szegmensében, illetve minden árupiaci ügyletet az árupiaci szegmensében kell végrehajtani.1 Bár a szabályozás lehetővé tenné a teljes mértékben befizetett értékpapír-pozíciók fedezetként történő felhasználását az árupiaci szegmensben, az IB nem alkalmazza ezt a megoldást, azaz az SEC szigorúbb szabályait követi az értékpapírok elzálogosítása terén. Tekintettel azon rendeletekre és szabályzatokra, amelyek előírják, hogy mely pozíciókat a számla mely szegmensében kell tartani, a készpénz az egyetlen olyan eszköztípus, amelyet az ügyfél a saját belátása szerint, szabadon vezethet át a két szegmens között.

Az alábbiakban bemutatjuk a rendelkezésre álló készpénz-átvezetési lehetőségeket, az azok közti választás folyamatát és szempontjait.

Készpénz-átvezetési lehetőségek

Az ügyfelek 3 átvezetési lehetőség közül választhatnak, amelyeket az alábbiakban ismertetünk:

1. A többlet pénzeszközök nem kerülnek átvezetésre – ezen lehetőség esetében a többlet-készpénz csak abban az esetben mozog a két szegmens között, ha ez szükséges:

a. A fedezethiány mérsékléséhez/megszüntetéséhez a másik szegmensben;

b. A készpénz tartozik egyenleg és így a kamatfizetési kötelezettség minimalizálásához a másik szegmensben. Felhívjuk a figyelmet, hogy ez az alapértelmezett lehetőség, és az egyetlen lehetőség azon számlatulajdonosok részére, akik vagy csak értékpapír, vagy csak árupiaci kereskedési engedéllyel rendelkeznek.

2. Többlet-pénzeszközök átvezetése az IB értékpapírszámlára – ebben az esetben a készpénzegyenlegek csak olyan mértékben maradnak az árupiaci szegmensben, ami szükséges az aktuális árupiaci fedezeti követelmény teljesítéséhez. A fedezeti követelményt meghaladó készpénz összege – ami vagy a készpénzegyenleg emelkedésére (pl. kedvező elmozdulás és/vagy tranzakció miatt), vagy a fedezeti követelmény csökkenésére (pl. a SPAN kockázati mátrix változásai és/vagy tranzakció miatt) vezethető vissza – automatikusan átvezetésre kerül az árupiaci szegmensből az értékpapírszegmensbe. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell értékpapír-kereskedési engedélyekkel.

3. Többlet-pénzeszközök átvezetése az IB árupiaci számlára – ebben az esetben a készpénzegyenlegek (a hitelértékkel rendelkező egyéb értékpapír-pozíciókkal együtt) csak olyan mértékben maradnak az értékpapír szegmensben, ami szükséges az aktuális értékpapír fedezeti követelmény teljesítéséhez. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell árupiaci kereskedési engedélyekkel.

Egyéb megjegyzések:

- Mivel az univerzális számla több különböző pénznemben teszi lehetővé a készpénzegyenlegek tartását, létezik egy hierarchia annak eldöntéséhez, hogy melyik deviza kerüljön először átvezetésre, amennyiben több különböző devizában áll fenn pozitív egyenleg. Ilyen esetekben először az alapdevizában denominált egyenlegek kerülnek átvezetésre, majd az USD egyenlegek, ezt követően pedig a többi fennmaradó pozitív devizaegyenleg a legmagasabbtól a legalacsonyabbig.

- Annak érdekében, hogy egy szegmensben a minimálisra csökkentsük a fedezethiány kialakulásának valószínűségét a készpénztöbblet átvezetését követően, nem kerül átvezetésre a többlet teljes összege, hanem abból visszatartásra kerül a fenntartási fedezet 5%-ának megfelelő összeg. Hasonlóképpen, a kis összegű egyenlegek átvezetéséből eredő költségek minimalizálása érdekében az egyenlegek csak abban az esetben kerülnek átvezetésre, ha – az 5%-os fedezeti puffer alkalmazását követően – a fennmaradó többlet nem kevesebb, mint a számla tőkeértékének 1%-a vagy 200 USD.

- A kereskedést megelőző hitelellenőrzés során, amelynek célja annak megállapítása, hogy a számla elégséges tőkével rendelkezik-e az új megbízás végrehajtásához, az egyik szegmensben lévő többletkészpénzt figyelembe lehet venni a másik szegmensben folytatott kereskedéshez (bár átvezetésre nem kerül sor az ügylet végrehajtásáig, és akkor is csak abban az esetben, ha az továbbra is szükséges a fedezeti megfeleléshez). A „Pattern Day Trader” (minta szerinti napon belüli kereskedő) kategóriába sorolt számlák esetén, amelyeknél olyan kereskedést megelőző hitelellenőrzést kell végezni, ami figyelembe veszi az előző napi és a tárgynapi tőkét is, különös figyelmet kell szentelni az alábbi Választási szempontok pontra.

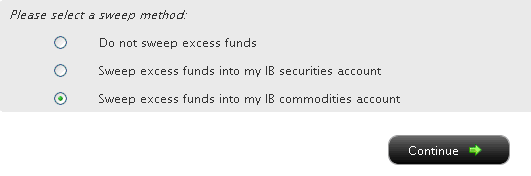

Átvezetési lehetőség kiválasztása

Ha az Ön Ügyfélportál verziója tartalmaz egy sor menüpontot a bal oldalon, válassza a Számla-adminisztráció, majd a Többlet-pénzeszközök átvezetése menüpontot. Ha az Ön Ügyfélportál verziójában a menüpontok az oldal tetején keresztben helyezkednek el, válassza a Számlakezelés/Beállítások, majd a Számla-konfiguráció/Többlet-pénzeszközök átvezetése menüpontot. Függetlenül attól, hogy melyik verziót használja, az alábbi képernyő fog megjelenni:

Itt jelölje be a preferált lehetőség melletti rádiógombot, majd kattintson a Folytatás gombra. A választása a következő munkanapon lép hatályba, és mindaddig hatályban marad, amíg nem választ egy másik lehetőséget. Felhívjuk a figyelmét, hogy – a fent említett kereskedési engedély beállítások függvényében – nincs korlátozás arra nézve, hogy mikor vagy milyen gyakorisággal módosíthatja az átvezetési módszert.

Választási szempontok

Bár az egyik vagy a másik szegmens választására vonatkozó, a készpénzegyenleg fenntartását célzó döntés az adott ügyfél egyedi szubjektív megfontolásait és preferenciáit tükrözi (pl. az ügyfél jelentős összegű, koncentrált egyenleget tart az egyik szegmensben a másik rovására) az alábbiakban bemutatunk néhány megfontolásra érdemes tényezőt:

1. „Pattern Day Trading” tőke - A vonatkozó jogszabály szerint „Pattern Day Trader”-nek (mintázat szerinti napon belüli kereskedőnek, aki 4 vagy több napon belüli ügyletet hajt végre egy 5 munkanapos időszakban) minősülő számlák értékpapír-vásárlóereje a tárgynapi vagy az előző napi, értékpapír szegmensben tartott záró tőkeösszeg közül az alacsonyabbra korlátozódik. Ennek megfelelően a többlet-pénzeszközök árupiaci szegmensbe történő átvezetésére vonatkozó választás megakadályozza az ilyen pénzeszközök figyelembe vételét a fenti számításban, és így potenciálisan korlátozza az új megbízások benyújtásának képességét. Az értékpapír-megbízások benyújtásához rendelkezésre álló tőke maximalizálása érdekében célszerű, ha az ügyfél azt a lehetőséget választja, hogy a többlet-pénzeszközei az értékpapír szegmensbe kerüljenek átvezetésre. Felhívjuk a figyelmet, hogy ez a választás nem gyengíti az árupiaci megbízások benyújtási képességét, mivel a „Pattern Day Trading” szabályok az árupiaci számlákra nem vonatkoznak.

2. Biztosítás – Az értékpapír szegmensben tartott eszközök SIPC védelmet élveznek, ugyanakkor az árupiaci szegmenshez nem érhető el hasonló biztosítási program. Ugyanakkor a 250 000 USD SIPC készpénz allimitet (vagy, indokolt esetben, a 900 000 USD Lloyd’s készpénz allimitet) meghaladó egyenlegek nem élveznek védelmet. Az IB Canada és az IB UK ügyfeleire szintén vonatkoznak a CIPF illetve az FSCS által előírt biztosítási szabályok.

3. Kamatjövedelem – ha minden más körülmény azonos, az ügyfelek a pozitív készpénz egyenlegeik után akkor számíthatnak a legmagasabb kamatjövedelemre, ha nem osztják fel azokat az értékpapír és az árupiaci szegmens között, mivel utóbbiak nem kerülnek összevonásra a kamatjóváírás kiszámítása céljából (mivel nem vonatkoznak rájuk a különálló szegregált forrásokra és újrabefektetésekre vonatkozó szabályok). Az optimális átvezetési lehetőség kiválasztása során célszerű még figyelembe venni, hogy a jóváíráshoz szükséges egy minimális készpénzegyenleg fenntartása, valamint hogy a magasabb egyenlegek kedvezményesen kamatoznak.2

További idevágó Tudástár cikkek:

Az amerikai különválasztási modellek összehasonlítása

Az amerikai különválasztási modellek összehasonlítása

Lábjegyzetek:

1Mivel a OneChicago tőzsdén jegyzett egyedi részvény határidős ügyletek hibrid termékek, amelyeket a SEC és a CFTC közösen szabályoz, ezért ezek bármelyik számlatípussal megvehetők és eladhatók. Az IB ugyanakkor az univerzális számla értékpapír szegmensében bonyolítja az ilyen ügyleteket, mivel ez szükséges az egyedi részvény határidős ügylet és bármely minősített részvény vagy opciós pozíció közti fedezeti könnyítés megadásához.

2Vegyünk például egy olyan számlát, ami 9 000 USD pozitív egyenleggel rendelkezik mind az értékpapír, mind az árupiaci szegmensben. A számla 8 000 USD (18 000 USD - 10 000 USD) után lenne jogosult kamatra – a tényleges Fed referencia-alapkamat függvényében –, ha a számlatulajdonos egy szegmensben tartaná a két egyenleget, de mivel a 10 000 USD alatti egyenlegek a két szegmens egyikében sem jogosultak kamatra, átvezetési lehetőség választása nélkül semmilyen kamatot nem termelne a számla. Hasonlóképpen, a számlatulajdonos magasabb sáv után lenne jogosult kamatra, ha az átvezetési választása eredményeként 100 000 USD-t meghaladó összegű pozitív egyenleget tudna elérni valamelyik szegmensben. A kamatszámítással kapcsolatos további információkért, és az aktuális irányadó kamatokra mutató linkért kérjük, olvassa el a KB39 Tudástár cikket.

Short részvényhozamok után járó kamatjóváírás

Overview:

Hogyan lehet meghatározni a kölcsönzött részvénypozíciókkal kapcsolatos kamatjóváírást vagy díjat?

Background:

Amikor egy számlatulajdonos részvényeket shortol, az IBKR azonos mennyiségű részvényt kölcsönvesz a számlatulajdonos nevében, hogy teljesíteni tudja a vevő felé fennálló kötelezettségét. A részvénykölcsönzési megállapodás előírja, hogy az IBKR a kölcsön biztosítékaként nyújtson készpénzfedezetet a részvények kölcsönbeadójának. A készpénzfedezet összege a részvények értékének iparági szabvány (Collateral Mark) szerinti számításán alapul .

A részvények kölcsönbeadója kamatot fizet az IBKR-nek a készpénzfedezet után, továbbá díjat is felszámít a szolgáltatás nyújtásáért oly módon, hogy a fizetendő kamatot kiigaztíja egy olyan összeggel, ami nem éri el a készpénzbetétekre aktuálisan fizetett piaci kamatot (USD készpénzegyenlegek után a kamat alapja a tényleges Fed alapkamat). Nehezen kölcsönözhető részvények esetén a kölcsönbeadót megillető díj nettó negatív kamatlábat eredményezhet az IBKR-nél.

Bár a legtöbb bróker kizárólag az intézményi ügyfeleinek adja tovább ezen vissszatérítés egy részét, az IBKR minden ügyfele kamatjóváírást kap a 100 000 USD-t vagy annak megfelelő, más devizában kifejezett összeget meghaladó short részvényeladások hozamából. Amikor egy kölcsönözhető értékpapírból rendelkezésre álló kínálat a kölcsönzési kereslethez képest magas, a számlatulajdonosok a referencia-kamatlábnak (pl. USD egyenlegeknél a tényleges egynapos Fed alapkamat) megfelelő kamatjóváírásra számíthatnak a short részvényegyenlegük után, csökkentve a vonatkozó spreaddel, ami jelenleg 1,25% (100 000 USD egyenleg) és 0,25% (3 000 000 USD egyenleg) között mozog. A kamatok előzetes értesítés nélkül változhatnak.

Ha egy adott értékpapír kínálati és keresleti tulajdonságai miatt nehézzé válik a kölcsönzés, a kölcsönbeadó által kínált visszatérítés csökken, és akár terhelést is eredményezhet a számlán. A visszatérítés vagy terhelés magasabb kölcsönzési díj formájában kerül áthárításra a számlatulajdonosra, ami meghaladhatja a short eladás hozamából eredő kamatjóváírást, és nettó terhelést eredményezhet a számlán. Mivel a kamatok értékpapíronként és dátumonként is változhatnak, az IBKR azt javasolja, hogy az ügyfelek használják az Ügyfélportál Támogatás menüpontjában elérhető Shortolható Részvények Elérhetősége eszközt a short eladások tájékoztató kamatlábainak megtekintéséhez. Felhívjuk a figyelmet, hogy a fenti eszközben megjelenített tájékoztató kamatlábak célja, hogy megfeleljenek az IBKR által a Tier III egyenlegekre (azaz a 3 millió USD vagy nagyobb short eladások többlethozamaira) fizetett, a short eladások hozamából eredő kamatoknak. Alacsonyabb egyenlegek esetén a kamat az adott Tier, illetve a kereskedési devizához kapcsolódó referencia-kamatláb alapján kerül kiigazításra. A pontos kamatlábat a Short eladások készpénz hozamegyenlege után Önnek fizetett kamat kalkulátor segítségével tudja kiszámítani.

A további példákat és a kalkulátort ld. az Értékpapír-finanszírozás oldalon.

FONTOS MEGJEGYZÉS

A Short Részvények Elérhetősége Eszközben és a TWS-ben a kölcsönözhető részvényekkel és a tájékoztató kamatlábakkal kapcsolatos információkat a legjobb tudásunk szerint közöljük, ugyanakkor nem vállalunk garanciát azok pontosságára vagy érvényességére. A részvények elérhetősége harmadik felektől származó, nem valós időben frissített információkat is tartalmaz. A kamatlábakra vonatkozó információk csak tájékoztató jellegűek. Egy kereskedési munkamenet során végrehajtott ügyletek általában 2 munkanapon belül kerülnek elszámolásra, és a tényleges elérhetőséget és kölcsönzési költséget az elszámolás napján határozzuk meg. A kereskedőknek tisztában kell lenniük azzal, hogy a kamatok és elérhetőségek jelentős mértékben megváltozhatnak a kötés és az elszámolás napja között, különösen a kis forgalmú és alacsony kapitalizációjú részvények, illetve azon részvényosztályok esetén, ahol küszöbön áll valamilyen vállalati esemény (pl. osztalékfizetés). További részletekért kérjük, tekintse meg a Short eladás operatív kockázatai oldalt.

Kamatkötelezettségek nettó pozitív számlaegyenleg esetén

Az alábbi esetekben kamatkötelezettség keletkezik a számlán még akkor is, ha összességében nettó követel (long) készpénzegyenleggel rendelkezik:

1. Egy adott devizából a számla egyenlege tartozik (short).

Ha például egy számla 5 000 USD összegű pozitív nettó készpénzegyenlege 8 000 USD követel egyenlegből és 3 000 USD-nek megfelelő EUR tartozik egyenlegből áll össze, akkor a számlán a negatív EUR egyenleg után kamatkötelezettség keletkezik. Ezt a kötelezettséget nem ellentételezi a pozitív USD egyenleg, mivel az nem éri el az 1. sáv szerinti 10 000 USD szintet, ami fölött kamatbevétel keletkezne.

A számlatulajdonosoknak fontos tisztában lenniük azzal, hogy amennyiben egy olyan devizában denominált értékpapírt vásárolnak, amely devizát nem tartanak a számlájukon, az IBKR az ügylet elszámolóházzal történő elszámolása érdekében hitelt hoz létre a kérdéses devizában. Amennyiben Ön el kívánja kerülni az ilyen hiteleket és a kapcsolódó kamatokat, akkor az ügylet megkötése előtt vagy befizetést kell teljesítenie a számlájára a szükséges devizában, vagy át kell váltania a számláján tartott készpénz egyenleget az Ideal Pro (25 000 USD-t meghaladó egyenlegek esetén) vagy a kerekítetlen kötésegységek („odd lot”, 25 000 USD alatti egyenlegek esetén) használatával.

2. A követel egyenleg elsősorban értékpapírok shortolásának a hozamából tevődik össze.

Ha például egy számla 12 000 USD összegű pozitív nettó készpénzegyenlegének összetétele: 6 000 USD tartozik egyenleg az értékpapír alszámlán (az esetleges short részvénypozíciók piaci értékével csökkentve), valamint 18 000 USD piaci értékű short részvény követel egyenleg, akkor a számlán az 1. sávba tartozó 6 000 USD összegű tartozik egyenleg után kamatkötelezettség keletkezik, ugyanakkor a short részvény követel egyenlegen nem keletkezik kamatbevétel, mivel az elmarad az 1. sáv szerinti 100 000 USD szinttől.

3. A követel egyenleg tartalmaz elszámolatlan pénzeszközöket.

Az IBKR kizárólag az elszámolt pénzeszközök alapján határozza meg a kamatkötelezettségeket és a kamatbevételeket. A számlatulajdonosnak egy értékpapír megvételéhez felvett hitel után egészen a vételi tranzakció elszámolásáig nem kell kamatot fizetnie, és ugyanígy a számlatulajdonos kamatjóváírásra vagy egy tartozik egyenleggel szembeni beszámításra sem jogosult egy értékpapír eladásából származó pénzeszközök után a tranzakció elszámolásáig (tehát amikor az elszámolóház jóváírja az összeget az IBKR számláján).

FAQs – Irish Income Withholding Tax

Overview:

As an Irish company, Interactive Brokers Ireland Limited (IBIE) is generally required to collect withholding tax (WHT) at a rate of 20% on interest paid to certain clients.

This requirement is set out in section 246 of the Irish Taxes Consolidation Act 1997 and generally applies to interest paid to clients that are:

(i) natural persons resident in Ireland,

(ii) natural persons resident outside Ireland unless the client has successfully applied for an exemption or a reduction in the WHT rate under a Double Tax Treaty (DTT) between Ireland and the person’s country of residence.

(iii) Irish companies

(iv) Companies established in countries with which Ireland has NOT concluded a DTT.

Background:

The purpose of this document is to set out our responses to some frequently asked questions (FAQs) on the WHT.

This document is for information purposes only and does not constitute tax, regulatory or any other kind of advice. If you are unsure of your tax obligations please consult the Irish Revenue Commissioners, your local tax authority or an appropriate tax professional.

FAQs

What type of interest does Irish WHT apply to?

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

I do not trade Irish stocks, do I still have to pay Irish WHT?

What is the standard Irish WHT Rate?

When is the 20% WHT applied to my account?

What currency is used for Irish WHT?

I am resident in Ireland. Do I have to pay Irish WHT?

I am not resident in Ireland. Does Irish WHT apply to me?

Does WHT apply to clients who are companies?

How do I apply for an exemption from WHT or a reduced WHT rate?

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Where should I send my completed Form 8-3-6?

How do I submit Form 8-3-6 and supporting documentation to IBIE?

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

How do I apply to reclaim WHT applied to my account?

How long does a completed Form 8-3-6 remain valid for?

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

Where can I see information relating to Irish WHT on my account statement?

How do I know what WHT rate has been agreed between my country of residence and Ireland?

WHT is a set amount of income tax that is withheld at the time income is paid to a person.

Under Irish law, interest payments are considered income. This means that IBIE is legally required to deduct WHT from credit interests on uninvested cash balances in our clients’ securities accounts.

What type of interest does Irish WHT apply to?

Irish WHT applies to credit interest paid to long settled uninvested cash balances as well as short credit interest where you have borrowed stock from IBIE.

Does Irish WHT apply to interest I earn through the Stock Yield Enhancement Program?

No. The interest you earn under the Stock Yield Enhancement Program is not within scope for Irish WHT obligations. Irish WHT only applies to credit interest paid on uninvested cash balances in your account.

If I earn interest through Bond Coupons, am I required to pay Irish WHT?

No. Interest that you earn on Bond Coupons is not within scope for Irish WHT obligations. Irish WHT applies only to credit interest paid on uninvested cash balances in your account.

I do not trade Irish stocks, do I still have to pay Irish WHT?

Yes. If your account is held by IBIE, your account is in scope for Irish WHT on credit interest payments. It is irrelevant whether or not you trade in Irish stocks.

What is the standard Irish WHT Rate?

The standard rate of WHT is 20%. You can find further information on credit interest rates on our webpage.

When is the 20% WHT applied to my account?

If IBIE is required to apply WHT to your interest payments, we will do so at the same time any credit interest is paid to your account.

IBIE pays interest due on the uninvested cash balance in your account on the third business day of the month following the month in which the interest accrued. For example, interest accrued in January will be paid on the third business day in February.

What currency is used for Irish WHT?

Irish WHT is charged in the same currency as the credit interest paid on the uninvested cash balances in your account.

I am resident in Ireland. Do I have to pay Irish WHT?

Yes. Under Irish tax law, all Irish resident individuals and partnerships are subject to 20% WHT on credit interest payments. Irish companies are also subject to WHT, although some limited exemptions may apply.

I am not resident in Ireland. Does Irish WHT apply to me?

Yes, generally Irish WHT applies to natural persons whether or not they reside in Ireland.

However, if Ireland has entered a Double Taxation Treaty (DTT) with your country of residence, that DTA may allow you to apply for an exemption from or reduction in WHT, depending on its terms. Please see further below.

You can find information about Ireland’s DTTs on the Irish Revenue website https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Does WHT apply to clients who are companies?

WHT does not apply to companies resident in countries that have a DTT with Ireland.

In general, WHT applies to Irish resident companies with a few exceptions, including;

(a) an investment undertaking within the meaning of section 739B of the Taxes Consolidation Act 1997,

(b) interest paid in the State to a qualifying company (within the meaning of section 110).

For a full list of exemptions, please refer to Section 246(3) of the Taxes Consolidation Act.

There is no standard exemption form for corporate clients. In order to avail of these exemptions, clients will have to provide proof of their corporate status requested by IBIE.

How do I apply for an exemption from WHT or a reduced WHT rate?

If you wish to apply for a WHT exemption or reduction under the terms of a DTT, you should complete Form 8-3-6, and return that Form to IBIE.

The following is a summary of the information you must provide when completing Form 8-3-6:

1. Your name (please ensure this matches the name on your IBKR account)

2. Your address

3. Your tax reference number in country of residence

4. The country in which you are tax resident

5. The WHT rate agreed between your country of tax residence and Ireland (see FAQ on this topic).

6. Signature.

7. Date.

You must request your local Tax Authority to sign and stamp Form 8-3-6 before returning it to us.

For more detailed information on how to complete Form 8-3-6, please refer to the Irish Revenue Commissioners’ website here https://www.revenue.ie/en/companies-and-charities/financial-services/withholding-tax-interest-payments/index.aspx

If you have asked your local tax authority to sign Form 8-3-6 and they have refused, you can instead submit a Tax Residency Certificate (TRC) from your local Tax Authority, with a completed Form 8-3-6 that has not been signed and stamped by your local tax authority. Revenue introduced this possibility in January 2023, after being informed by IBIE of the difficulties clients were experiencing in completing the Form.

To be acceptable, the TRC must explicitly state that you are tax resident in your country of residence in accordance with the relevant provision of the double taxation treaty between Ireland and your country of residence.

Please note that a TRC will only be accepted where you have first requested your local tax authority to sign and stamp Form 8-3-6 and it has refused to do so or has failed to do so within a reasonable time.

Form 8-3-6 and information about completing the Form 8-3-6 is available on the website of the Irish Revenue Commissioners.

To assist you, IBIE has also prepared a number of versions of Form 8-3-6 with certain information pre-filled, depending on your jurisdiction of tax residency. You can select the most appropriate form from the list below.

Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

What do joint account holders need to submit to obtain a WHT exemption/reduction?

Each account holder in a joint account needs to complete their own documentation. This means that a separate Form 8-3-6 must be completed by each account holder and (if relevant) a separate TRC must be provided by each account holder.

Where should I send my completed Form 8-3-6?

You should send your completed Form to IBIE. You should NOT send the Form to Irish Revenue.

How do I submit Form 8-3-6 and supporting documentation to IBIE?

You should email a PDF or JPEG copy of the signed form to tax-withholding@interactivebrokers.com. If you have not been able to obtain a stamp from your local tax authority, please ensure that you also email your Tax Residency Certificate (TRC) to this same email address.

Alternatively, you can upload your signed Form 8-3-6 to your Client Portal through the ‘Document Submission Task’ tab. However, if you are submitting a TRC with your Form you will still need to send this separately to the above email address.

Please put your IBIE account number in the email subject line in all email correspondence. A failure to do so may delay or prevent the processing of your application,

If your submitted documentation is in order, IBIE will send you a confirmation email stating that your Form has been received and processed.

If your submitted documentation is not in order, we will send you an email setting out the additional information or documentation we require to process your application.

Please follow up with IBIE if you have not heard from us within four weeks.

Do I need to apply for an exemption from WHT or a reduction in the WHT rate by a certain deadline?

There is no deadline. However, for applications made in 2023, a WHT exemption or rate reduction will only apply to interest payments made after IBIE has received a complete application.

If we have not processed your Form 8-3-6 by the time the next interest payment is made to your account we will refund any WHT deducted after the date we received your application. Refunds will be visible in the Withholding Tax section of a statement.

Yes, if you are not subject to WHT, or are subject to a reduced WHT rate by virtue of a Double Taxation Treaty between Ireland and your country of residence, you will be entitled to reclaim WHT paid in excess of the WHT rate set out in the DTT.

How do I apply to reclaim WHT applied to my account?

Generally, the application process (i) to apply for an exemption from WHT or a reduction in the WHT rate going forward and (ii) to reclaim WHT already charged, are two separate processes. IBIE is awaiting full details from the Irish Revenue Authority on how clients can make reclaims on WHT and will make these details available once provided.

However, for 2022, Revenue has agreed to allow a completed Form 8-3-6 (signed and stamped by the relevant Tax Authority) received by IBIE before 31 December 2022, to be used to reclaim WHT applied in 2022. This means that if IBIE received a completed form from you on or before 31 December 2022 and WHT was applied to your account from January – December 2022, IBIE will refund all or part of that WHT, depending on Ireland’s arrangements with your tax jurisdiction.

If you did not provide a Form 8-3-6 before 31 December 2022 or, if you provided a Form 8-3-6 but it was incomplete (for example by not being stamped by your local tax authority), you must separately apply for a full or partial reclaim of WHT paid in 2022 and 2023. Further details on the reclaim process may be found in an article titled Irish Tax Withholding Reclaim Process. For your convenience, the full article may be viewed here.

How long does a completed Form 8-3-6 remain valid for?

A fully completed Form 8-3-6 remains valid for 5 years unless there is a material change in your facts and circumstances. This also applies if you have provided IBIE with a TRC in lieu of having your Form 8-3-6 stamped by your local tax authority. If there is a material change to your circumstances from a tax perspective, you must advise IBIE immediately and provide an updated Form 8-3-6 where appropriate. For example, if you move tax residency from one country to another, you should advise IBIE and provide IBIE with a Form 8-3-6, signed and stamped by your local tax authority from your new country of residence.

Do I have to complete a Form 8-3-6? Can I still trade if I don’t complete it?

You do not have to complete Form 8-3-6 and you will still be able to trade if you do not complete the form.

However, if you do not complete Form 8-3-6 IBIE must continue to deduct WHT at a rate of 20% from the credit interest earned on cash balances in your account.

Where can I see information relating to Irish WHT on my account statement?

You can review information relating to Irish WHT in the ‘Withholding Tax’ section of your monthly account activity statement.

You can also view this information in your daily statement on the 3rd business day of the month (when credit interest is paid).

Please see the IBIE website here for more information: https://www.interactivebrokers.ie/en/index.php?f=46788

How do I know what WHT rate has been agreed between my country of residence and Ireland?

This information is available from the Irish Revenue Commissioners and/or your own local tax authority. However, in order to assist you, IBIE has also prepared a list of Irish WHT information by jurisdiction below.

By clicking on the country below, it will bring you to the relevant Form 8-3-6.

*Form 8-3-6 has been translated into French, German, Spanish, Italian and Dutch*

1. EEA countries with 0% Withholding Tax.

2. EEA countries with rates above 0% Withholding Tax.

|

|

3. Other countries with a DTA with Ireland (* denotes where there is 0% withholding tax in all situations).

|

Georgia |

Moldova |

Singapore |

|

|

Armenia |

Ghana |

Montenegro |

South Africa* |

|

Australia |

Hong Kong |

Morocco |

South Korea* |

|

Bahrain* |

India |

New Zealand |

Switzerland* |

|

Belarus |

Israel |

North Macedonia* |

Thailand |

|

Bosnia & Herzegovina* |

Japan |

Norway |

Turkey |

|

Botswana |

Kazakhstan |

Pakistan |

Ukraine |

|

Canada |

Kenya |

Panama |

United Arab Emirates* |

|

Chile |

Kosovo |

Qatar* |

United Kingdom* |

|

China |

Kuwait* |

Russian Federation* |

United States of America* |

|

Egypt |

Malaysia |

Saudi Arabia* |

Uzbekistan |

|

Ethiopia |

Mexico |

Serbia |

Vietnam |

|

|

|

|

Zambia* |

Hogyan állapítható meg, hogy Önnek keletkezett-e hiteltartozása az IBKR-rel szemben?

Amennyiben egy adott számla összesített készpénz egyenlege negatív (tartozik), akkor a számla tulajdonosa hitelt vesz fel, ami után kamatot kell fizetni. Hitelviszony abban az esetben is fennállhat, ha a számla egyenlege pozitív (követel), az egyenlegek összevezetése vagy az időzítésbeli eltérések miatt. Ennek leggyakoribb példái az alábbiak:

1. Long kontra Short devizaegyenlegek – a számlatulajdonosok akkor vehetnek fel egy adott devizában denominált hitelt, ha azt egy másik devizában fennálló pozitív egyenleggel biztosítani tudják. Vegyünk például egy számlát, amelynek az alapdevizája USD, és amelyen található egy 10 000 dolláros elszámolt long készpénz egyenleg és egy 5 000 eurós elszámolt short készpénz egyenleg, miközben az EUR/USD árfolyam 1,38/1. Ebben az esetben, kimutatási és kamatszámítási célokra, a teljes készpénz egyenleg pozitív 3 088 dollár (10 000 - (5 000 x 1,38)). Mivel minden devizára egyedi finanszírozási és újrabefektetési konstrukció vonatkozik, a short egyenlegen az irányadó kamatlábon és tartományon alapuló finanszírozási költség merül fel. Ezt a költséget ellentételezheti a long egyenlegen az irányadó kamatláb és tartomány alapján realizált kamat.

2. Szegmensenkénti bruttó egyenlegek –Az IBKR Univerzális számlája több alszámlát vagy szegmenst tartalmaz, amelyek mindegyikén lehet pozíciókat és biztosítékokat tartani, ezeket azonban – szabályozói és fogyasztóvédelmi megfontolásokból – tilos összevegyíteni egymással. Ez az elkülönítés nem teszi lehetővé a különböző szegmensekben lévő egyenlegek összevezetését, így az egyik szegmensben található pozitív egyenleggel nem lehet ellentételezni egy másik szegmensben található negatív egyenleget. Vegyünk például egy értékpapír- és árupiaci pozíciókat egyaránt tartalmazó IBLLC számlát, ahol az értékpapír szegmens negatív készpénz egyenlege 3 000 USD, míg az árupiaci szegmens pozitív készpénz egyenlege 8 000 USD. Bár a számla összesített nettó egyelege pozitív 5 000 USD, a short egyenleg után kamatot kell fizetni, amelyet részben ellentételezhet a long egyenlegen esetlegesen realizált kamatbevétel.

3. Short eladás – a short eladás olyan fedezeti ügylet, melynek keretében a számlatulajdonos készpénz helyett részvényeket vesz kölcsön. Bár a short eladásból származó bevétel a számla készpénz egyenlegében kerül jóváírásra, az összeget a részvények kölcsönbe adójának kell felajánlani a részvények visszaszolgáltatásának a biztosítékaként. Ezért, illetve tekintve, hogy a hitelügyletre a saját finanszírozási feltételei vonatkoznak, a hitel biztosítékaként felkínált készpénzt nem lehet figyelembe venni az esetleges fedezeti hitelviszony meglétének a megállapítása során.

Vegyünk például egy olyan számlát, ahol a 9 000 USD nettó likvid tőke összetétele: 4 000 USD pozitív készpénz egyenleg, 10 000 USD értékű long részvény, illetve 5 000 USD értékű short részvény. Annak megállapítása érdekében, hogy sor kerül-e hitelfelvételre a long részvénypozíció finanszírozásához, a részvények kölcsönbe adójának biztosítékként felajánlott 5 000 USD összegű készpénzt le kell vonni a teljes 4 000 USD készpénz egyenlegből, ami negatív 1 000 USD egyenleget eredményez. Ezen negatív egyenleg után pedig kamatfizetési kötelezettség keletkezik, és a részvénykölcsön biztosítékaként szolgáló készpénz vagy kamatkötelezettségként jelenik meg (nehezen kölcsönözhető részvények esetén), vagy short részvény-visszatérítésként (ha a részvények könnyen kölcsönözhetők és kellően magasak az újrabefektetési ráták).

4. Elszámolatlan pénzeszközök – a kölcsönök meghatározása a ténylegesen elszámolt pénzeszközök alapján történik, az az időkeret pedig, amelyen belül egy adott tranzakcióval kapcsolatos fizetés esedékes vagy beérkezik, termékspecifikus (pl. a részvények 3, az azonnali devizák 2, a származékok pedig 1 munkanapon belül kerülnek elszámolásra). A kimutatások és a kereskedési platform céljaira a készpénz-egyenlegek kimutatása az elszámolás napja helyett a kereskedés napján történik, úgy, mintha sor került volna az elszámolásra.

Ennek eredményeként előfordulhat, hogy egy pozitív készpénz egyenlegű számla valójában még tartalmaz fedezeti hitelt, amennyiben az egyenleg tartalmaz a kölcsönbe vett pénzeszközök felhasználásával vásárolt és még el nem számolt részvények eladásából származó bevételt. Hasonlóképpen, a számla egyenlege a kereskedés napján lehet negatív anélkül, hogy fedezeti hitelt tartalmazna és azon kamatkötelezettség keletkezne, amennyiben még nem került sor a kereskedés elszámolására.

A kamatszámítással kapcsolatos további tájékoztatást ebben az angol nyelvű cikkben talál: How Interest is Calculated.

Az Interactive Brokers referencia-kamatláb meghatározásához használt módszere

HÁTTÉR

A pozitív készpénz-egyenlegek után a számlatulajdonosoknak fizetett, illetve a negatív készpénz-egyenlegek után a számlatulajdonosokra terhelt kamatok megállapítása során minden devizához hozzárendelünk egy IBKR referencia-kamatlábat. Az IBKR referencia-kamatláb rövid távú piaci kamatlábak alapján kerül meghatározásra, de széles körben használt külső referencia-kamatlábak, vagy – indokolt esetben – a banki betéti kamatlábak alatt vagy felett kerül maximálásra. Ez a cikk leírja az IBKR referencia-kamatlábak meghatározásának folyamatát.

Referencia-kamatlábak

A referencia-kamatlábak meghatározása három lépésben történik. A kamatlábak a hagyományos külső kamatlábak alatt vagy felett kerülnek maximálásra. Azon devizák és IBKR tagvállalatok esetén, amelyeknél a deviza swap piaci árfolyamok nem befolyásolják az ügyfeleknek fizetett és az ügyfeleknek felszámított kamatlábakat, az első lépés kimarad a kamatláb végleges meghatározásánál.

1. Implicit piaci kamatlábak

A piaci árazáshoz a rövid távú deviza swap piacokat vesszük figyelembe. Mivel a legtöbb tranzakció amerikai dollárban történik, a devizák swap árfolyamait a dollárral hasonlítjuk össze, amely egy előzetesen meghatározott időtartamból („rögzített időintervallum”, amely a likvid kereskedési órákat és az elsődleges forgalmat ábrázolja) vett minta használatával. A figyelembe vett swap futamidő és rögzített időintervallum az adott devizától függ. A nem amerikai dollár devizák rövid távú implicit kamatlábai kiszámításához a legnagyobb devizakereskedő bankok közül akár tizenkettőnek a legjobb vételi és eladási árfolyamait használjuk: Overnight (T/T+1), Tom Next (T+1/T+2) vagy Spot Next (T+2/T+3). A rögzített időintervallum zárásakor átlagoljuk a kiszámított eredményeket, figyelmen kívül hagyva a legalacsonyabb és a legmagasabb értékeket. Az így kapott eredmény határozza meg az implicit piaci kamatláb értékét.

2. Hagyományos külső referencia-kamatlábak

A hagyományos külső referencia-kamatlábak esetén nyilvános, és – indokolt esetben – banki betéti kamatlábakat használunk. Ezeket a kamatlábakat általában banki felmérések vagy valós tranzakciók alapján határozzák meg. Például a Hongkongi Bankközi Kamatláb (HIBOR) kiszámítása úgy történik, hogy bankok egy csoportját megkérdezik azzal kapcsolatban, hogy milyen kamatláb mellett tudnának hitelt felvenni más bankoktól minden nap egy adott időpontban. Ezzel szemben az amerikai dollár Fed Funds effektív kamatláb a Fed Funds piacon bonyolított bankközi hitelügyletek kamatainak a súlyozott átlagaként kerül meghatározásra.

A referencia-kamatlábak átalakításának következtében (az IBOR-reformot G20 országok indították 2013-ban, amelyen felügyeleti szervek, állami és piaci résztvevők alkotta munkacsoportok dolgoztak) a bankok bevonásával képzett kamatlábak helyét fokozatosan új, tranzakcióalapú referencia-kamatlábak veszik át.

3. IBKR referencia-kamatlábak

A végső IBKR referencia-kamatlábak az 1. pontban ismertetett implicit piaci kamatlábak használatával kerülnek megállapításra, de a 2. pontban ismertetett hagyományos külső piaci kamatlábak alatti vagy feletti értékhatár megszabásával. Azon devizák és IBKR tagvállalatok esetén, amelyeknél a deviza swap piaci árfolyamok nem relevánsak, az IBKR referencia-kamatlábakra hagyományos referencia-kamatlábak vagy banki betéti kamatlábak felhasználásával állapítjuk meg az értékhatárt. Az értékhatárok megtalálhatók az alábbi táblázatban a releváns devizával és referencia-kamatlábbal együtt. Az értékhatárok előzetes értesítés nélkül bármikor módosulhatnak.

Példák

a. Tegyük fel, hogy a GBP napon túli implicit piaci kamatlába 0,55%. A Sterling Overnight Index Average (SONIA) referencia-kamatlába 0,65%. Az effektív kamatláb egyenlő a 0,55%-os implicit piaci kamatlábbal, mivel a SONIA 0,65%-os referencia-kamatláb 1,00%-os értékhatára alá esik.

b. Ha például a CNH implicit piaci kamatlába 4,5% volt, de a napon túli CNH referencia-kamatláb ugyanabban az idősávban 1,0%-ra esett, az effektív kamatláb értékhatára 2,0% a CNH referencia-kamatláb felett, vagy 3,0% (1,0% referencia-kamatláb + 2,0% határ).

|

Deviza

|

Referenciaérték megnevezése (angol nyelven)

|

Alsó határ1

|

Felső határ1

|

|

USD

|

Fed Funds Effective (Overnight Rate)

|

0,00%

|

0,00%

|

|

AUD

|

RBA Daily Cash Rate Target

|

1,00%

|

1,00%

|

| AED | EIBOR, Emirates Interbank Offered Rate | 3,00% | 3,00% |

|

CAD

|

Bank of Canada Overnight Lending Rate

|

1,00%

|

1,00%

|

|

CHF

|

Swiss Average Rate Overnight (SARON)

|

1,00%

|

1,00%

|

|

CNY/CNH

|

CNH HIBOR Overnight Fixing Rate (TMA)

|

2,00%

|

2,00%

|

|

CZK

|

Prague ON Interbank Offered Rate

|

1,00%

|

1,00%

|

|

DKK

|

Danish Tom/Next Index

|

1,00%

|

1,00%

|

|

EUR

|

Euro Short-Term Rate (€STR)

|

1,00%

|

1,00%

|

|

GBP

|

Sterling Overnight Index Average (SONIA)

|

1,00%

|

1,00%

|

|

HKD

|

HKD HIBOR (Overnight rate)

|

1,00%

|

1,00%

|

|

HUF

|

Budapest Interbank Offered Rate

|

1,00%

|

1,00%

|

|

ILS

|

Tel Aviv Interbank Offered O/N Rate

|

1,00%

|

1,00%

|

|

INR

|

Central Bank of India Base Rate

|

0,00%

|

0,00%

|

|

JPY

|

Tokyo Overnight Average Rate (TONAR)

|

1,00%

|

1,00%

|

|

KRW

|

Korean Won KORIBOR (1 week)

|

0,00%

|

0,00%

|

|

MXN

|

Mexican Interbank TIIE (28 day rate)

|

3,00%

|

3,00%

|

|

NOK

|

Norwegian Overnight Weighted Average

|

1,00%

|

1,00%

|

|

NZD

|

New Zealand Dollar Official Cash Daily Rate

|

1,00%

|

1,00%

|

|

PLN

|

WIBOR (Warsaw Interbank Overnight Rate)

|

1,00%

|

1,00%

|

| SAR | SAIBOR Saudi Arabia Interbank Offered Rate | 3,00% | 3,00% |

|

SEK

|

SEK STIBOR (Overnight Rate)

|

1,00%

|

1,00%

|

|

SGD

|

Singapore Dollar SOR (Swap Overnight) Rate

|

1,00%

|

1,00%

|

|

TRY

|

TRLIBOR (Turkish Lira Overnight Interbank offered rate)

|

NO CAP

|

NO CAP

|

|

ZAR

|

South Africa Benchmark Overnight Rate on Deposits (Sabor)

|

3,00%

|

3,00%

|

1 Caps or the deviation for the effective rate allowed above or below the benchmark fixing can change at any time without explicit prior notice.

Részvényhozam-növelő program GYIK

Mi a célja a Részvényhozam-növelő programnak?

A Részvényhozam-növelő program segítségével ügyfeleink többletjövedelemre tehetnek szert a meglévő (azaz teljes mértékben befizetett és fedezeten túli) értékpapír-pozícióik után (amelyeket egyébként el kellene különíteni) oly módon, hogy engedélyezik az IBKR számára ezen értékpapírok harmadik feleknek történő kölcsönadását. A programban részt vevő ügyfelek biztosítékot (vagy amerikai államkötvényt vagy készpénzt) kapnak a kölcsönadott részvényeik lejáratkori visszaszármaztatására.

Mik a teljes mértékben befizetett és fedezeten túli értékpapírok?

A teljes mértékben befizetett értékpapírok egy ügyfél számláján lévő olyan értékpapírok, amelyek vételárát az ügyfél már maradéktalanul befizette. A fedezeten túli értékpapírok olyan értékpapírok, amelyek vételárát az ügyfél még nem fizette be maradéktalanul, de amelyek piaci értéke meghaladja az ügyfél fedezeti tartozik egyenlegének 140%-át.

Hogyan kell meghatározni az ügyfelet egy Részvényhozam-növelő program szerinti hitelügylet után megillető jövedelmet?

Az ügyfelet a kölcsönadott részvényei után megillető jövedelmet a tőzsdén kívüli értékpapír-kölcsönzési piacon alkalmazott kamatlábak alapján kell meghatározni. Ezek a kamatlábak jelentős eltéréseket mutathatnak nem csak a kölcsönadott értékpapír, hanem a kölcsön időpontja függvényében is. Az IBKR általában a részvények kölcsönadásából általa realizált bevétel hozzávetőleg 50%-ának megfelelő kamatot fizet a programban részt vevő ügyfelek biztosítéka után.

Hogyan kell meghatározni egy adott hitel biztosítékának az összegét?

Az értékpapír-kölcsön biztosítékának (ami lehet amerikai államkötvény vagy készpénz) a kamatjövedelem meghatározására is használt összegét az iparági konvencióknak megfelelően kell meghatározni, azaz a részvény záróárát meg kell szorozni egy bizonyos százalékos értékkel (általában 102-105%), majd a kapott számot felfelé kell kerekíteni a legközelebbi dollárra/centre/pennyre stb. Devizánként eltérőek lehetnek az iparági konvenciók. Például egy 100 darabból álló, 59,24 USD záróárú amerikai részvénycsomag kölcsönzése esetén a biztosíték 6 100 USD lenne (59,24 USD x 1,02 = 60,4248; kerekítve: 61 USD, szorozva 100-zal). Az alábbi táblázat tartalmazza a különböző iparági konvenciókat devizánként:

| USD | 102%; a legközelebbi dollárra felkerekítve |

| CAD | 102%; a legközelebbi dollárra felkerekítve |

| EUR | 105%; a legközelebbi centre felkerekítve |

| CHF | 105%; a legközelebbi rappenre felkerekítve |

| GBP | 105%; a legközelbbi penny-re felkerekítve |

| HKD | 105%; a legközelebbi centre felkerekítve |

További információkért lásd KB1146.

Hol és hogyan tartjuk a Részvényhozam-növelő program alapján nyújtott kölcsönök biztosítékát?

Az IBLLC ügyfelei esetén a biztosítékot vagy készpénzben vagy amerikai államkötvényben tartjuk, és az IBLLC egyik leányvállalatának, az IBKR Securities Services LLC-nek („IBKRSS”) adjuk át megőrzésre. A Program alapján nyújtott kölcsönök biztosítékát az IBKRSS egy az Ön javára fenntartott számlán tartja, melynek vonatkozásában Önt perfektuált elsőbbségi biztosítéki jog illeti meg. Az IBLLC nem-teljesítése esetén Ön az IBLLC-t kiiktatva, közvetlenül az IBKRSS-en keresztül férhet hozzá a biztosítékhoz. További információkért kérjük, olvassa el az Értékpapírszámla-felügyeleti megállapodást itt. Nem-IBLLC ügyfelek esetén a biztosítékot a számlavezető fogja tartani és megvédeni. IBIE számlák esetén például a biztosítékot az IBIE fogja tartani és megvédeni.

Hogyan befolyásolják a kamatokat a long ügyletek, az IBKR Részvényhozam-növelő programja keretében kölcsönadott értékpapírok átruházása, illetve a programból való kivonása?

A kamat felhalmozódása a kötés napját követő munkanapon (T+1) szűnik meg. A kamat felhalmozódása szintén megszűnik az átruházási megbízás benyújtását illetve a programból történő kivonást követő munkanapon.

Melyek az IBKR Részvényhozam-növelő programban való részvétel jogosultsági feltételei?

| JOGOSULT SZERVEZETEK* |

| IB LLC |

| IB UK (SIPP számlák kivételével) |

| IB IE |

| IB CE |

| IB HK |

| IB Canada (RRSP/TFSA számlák kivételével) |

| IB Singapore |

| JOGOSULT SZÁMLATÍPUSOK |

| Készpénz (50 000 USD-t meghaladó minimális tőke a csatlakozás napján) |

| Fedezet |

| Pénzügyi tanácsadói ügyfélszámlák* |

| Közvetítő bróker ügyfélszámlák: nyilvános és nem-nyilvános* |

| Közvetítő bróker omnibus számlák |

| Külön kereskedési limit (STL) |

*A csatlakozott számláknak teljesíteniük kell a fedezeti számlákra vagy készpénzes számlákra vonatkozó minimális tőkekövetelményt.

Az IB Japan, IB Europe SARL, IBKR Australia és IB India ügyfelei nem jogosultak részt venni a programban. A számlájukat az IB LLC-nél vezető japán és indiai ügyfelek jogosultak részt venni a programban.

Emellett részt vehetnek a programban a fenti követelményeket teljesítő Pénzügyi tanácsadói ügyfélszámlák, a teljesen nyilvános IBroker ügyfelek és az Omnibus brókerek. Pénzügyi tanácsadók és teljesen nyilvános IBrokerek esetén maguknak az ügyfeleknek kell aláírniuk a szerződést. Omnibus brókerek esetén a bróker írja alá a szerződést.

Az IRA számlák jogosultak részt venni a Részvényhozam-növelő programban?

Igen.

Az IRA számlák Interactive Brokers Asset Management által kezelt részszámlái jogosultak részt venni a Részvényhozam-növelő programban?

Nem.

A UK SIPP számlák jogosultak részt venni a Részvényhozam-növelő programban?

Nem.

Mi történik olyankor, ha egy programban részt vevő készpénzes számla tőkéje az 50 000 USD jogosultsági küszöbérték alá csökken?

A készpénzes számlának kizárólag a programhoz történő csatlakozás időpontjában kell teljesítenie a minimális tőkekövetelményt. Ha a tőke ezt követően csökken ezen szint alá, az nem befolyásolja a meglévő vagy jövőbeli értékpapír-kölcsönzési tevékenységet.

Hogyan lehet csatlakozni az IBKR Részvényhozam-növelő programjához?

A csatlakozáshoz kérjük, jelentkezzen be az Ügyfélportálra. A bejelentkezést követően kattintson a Felhasználó menüre (a jobb felső sarokban található fej és váll ikon), majd a Beállítások opcióra. Ezután a Számlabeállítások menüpontban keresse meg a Kereskedés pontot és a csatlakozáshoz kattintson a Részvényhozam-növelő programra. Ezután megkapja a programhoz történő csatlakozáshoz szükséges űrlapokat és tájékoztatókat. Miután átnézte és aláírta az űrlapokat, a kérelme feldolgozásra kerül. A programhoz történő csatlakozás aktiválási ideje 24-48 óra.

Hogyan lehet megszüntetni a Részvényhozam-növelő programban való részvételt?

A kilépéshez kérjük, jelentkezzen be az Ügyfélportálra. A bejelentkezést követően kattintson a Felhasználó menüre (a jobb felső sarokban található fej és váll ikon), majd a Beállítások opcióra. A Számlabeállítások menüpontban keresse meg a Kereskedés pontot, majd kattintson a Részvényhozam-növelő programra, és kövesse a megjelenő utasításokat. Ezután nyújtsa be a kérelmét feldolgozásra. A kilépési kérelmek általában a nap végéig feldolgozásra kerülnek.

Ha egy számla csatlakozik a programhoz, majd később kilép a programból, akkor mikor csatlakozhat újra?

A kilépést követően a számla 90 naptári napig nem csatlakozhat újra a programhoz.

Milyen típusú értékpapír-pozíciókat lehet kölcsönadni?

| US piaci | EU piaci | HK piaci | CAD piaci |

| Törzsrészvény (tőzsdén jegyzett, PINK és OTCBB) | Törzsrészvény (tőzsdén jegyzett) | Törzsrészvény (tőzsdén jegyzett) | Törzsrészvény (tőzsdén jegyzett) |

| ETF | ETF | ETF | ETF |

| Elsőbbségi részvény | Elsőbbségi részvény | Elsőbbségi részvény | Elsőbbségi részvény |

| Vállalati kötvények* |

* Az önkormányzati kötvények kivételével.

Vonatkozik-e bármilyen korlátozás azon részvények kölcsönzésére, amelyekkel az IPO-t követően a másodlagos piacon kereskednek?

Nem, feltéve, hogy a számlán tartott kölcsönözhető értékpapírok nem esnek semmilyen korlátozás alá.

Hogyan határozza meg az IBKR a kölcsönözhető részvények számát?

Az első lépés az esetleges olyan értékpapírok értékének a meghatározása, amelyeken az IBKR fedezeti zálogjogot tart fenn, és amelyeket az ügyfél Részvényhozam-növelő programban való részvétele nélkül is kölcsönbe adhat. A szabályok értelmében az a bróker, aki az ügyfelei értékpapír-vásárlásait fedezeti hitelből finanszírozza, az ilyen ügyfelek értékpapírjait kölcsönadhatja vagy biztosítékként felajánlhatja a készpénz tartozik egyenleg 140%-ának megfelelő összegig. Ha például egy 50 000 USD készpénz egyenleggel rendelkező ügyfél 100 000 USD piaci értékű értékpapírokat vásárol, akkor a tartozik vagy hitel egyenlege 50 000 USD lesz, és a bróker ezen egyenleg 140%-án, azaz 70 000 USD értékű értékpapíron rendelkezik zálogjoggal. A fenti összeget meghaladóan az ügyfél tulajdonában lévő értékpapírok megnevezése „fedezeten túli értékpapírok” (a fenti példában 30 000 USD), amelyeket elkülönítetten kell kezelni, hacsak az ügyfél nem hatalmazza fel az IBKR-t, hogy kölcsönadja az ilyen értékpapírokat a Részvényhozam-növelő program keretében.

A tartozik egyenleg meghatározása úgy történik, hogy először minden nem USD-ben denominált készpénz egyenleget át kell váltani USD-re, majd ebből le kell vonni minden esetleges short részvényeladás hozamát (szükség esetén az USD-re váltást követően). Ha az eredmény negatív, akkor ennek a negatív számnak a 140%-át felszabadítjuk. Nem vesszük figyelembe továbbá az árutőzsdei illetve az azonnali fémpiaci és CFD szegmensben tartott készpénz egyenlegeket. Részletesebb információkért kérjük, kattintson ide.

1. PÉLDA: Az ügyfél 100 000 EUR értékű long pozícióval rendelkezik egy USD alapdevizájú számlán, és az EUR.USD árfolyam 1,40. Az ügyfél USD-ben denominált részvényeket vásárol 112 000 USD (azaz 80 000 EUR-nak megfelelő) értékben. Minden teljes egészében befizetettnek minősülő értékpapír figyelembe vehető a készpénz egyenlegben.

| Komponens | EUR | USD | Alap (USD) |

| Készpénz | 100 000 | (112 000) | 28 000 USD |

| Long részvény | 112 000 USD | 112 000 USD | |

| NLV | 140 000 USD |

2. PÉLDA: Az ügyfél 80 000 USD értékű long pozícióval, 100 000 USD értékű USD-ben denominált long részvénypozícióval és 100 000 USD értékű USD-ben denominált short részvény pozícióval rendelkezik. Ebben az esetben összesen 28 000 USD értékű long értékpapír minősül fedezeti értékpapírnak, és a fennmaradó 72 000 USD minősül fedezeten túli értékpapírnak. A számítás menete: a készpénz-egyenlegből levonjuk a short részvényhozamot (80 000 USD - 100 000 USD), majd a negatív eredményt megszorozzuk 140%-kal (20 000 USD x 1,4 = 28 000 USD)

| Komponens | Alap (USD) |

| Készpénz | 80 000 USD |

| Long részvény | 100 000 USD |

| Short részvény | (100 000 USD) |

| NLV | 80 000 USD |

Az IBKR minden kölcsönözhető részvényt kölcsönbe ad?

Nem garantálható, hogy egy adott számlán lévő valamennyi kölcsönözhető részvényt kölcsön fogjuk adni a Részvényhozam-növelő program keretében, mivel lehetséges, hogy (i) a piaci kamatfeltételek nem kedveznek egyes értékpapíroknak, (ii) az IBKR nem fér hozzá olyan piachoz, ahol vannak a kölcsön iránt érdeklődő szereplők, vagy (iii) az IBKR nem akarja kölcsönbe adni az Ön részvényeit.

A Részvényhozam-növelő program keretében nyújtott értékpapír-kölcsönöket kizárólag 100-as lépésekben nyújtják?

Nem. A kölcsönök tetszőleges egész számú részvényben nyújthatók, bár külső feleknek csak a 100 többszöröseinek megfelelő számú részvényt adunk kölcsön. Így lehetséges, hogy egy 100 részvényre irányuló külső kölcsönigény kielégítése érdekében egy ügyféltől 75 részvényt, egy másik ügyféltől pedig 25 részvényt adunk kölcsön.

Hogyan allokálják a kölcsönöket az ügyfelek között, amikor a kölcsönözhető részvények száma meghaladja a kölcsönigény mértékét?

Amennyiben egy adott részvény kölcsönzése iránti igény elmarad a Részvényhozam-növelő programban részt vevő ügyfelek tulajdonában lévő kölcsönözhető részvények számától, a kölcsön allokálása arányosan történik. Ha például a Részvényhozam-növelő programban összesen 20 000 db kölcsönözhető XYZ részvény áll rendelkezésre, a kölcsönzési igény pedig 10 000 XYZ részvény, akkor minden ügyfél a kölcsönözhető részvényei 50%-át fogja kölcsönadni.

A részvényeket kizárólag más IBKR ügyfeleknek, vagy harmadik feleknek is kölcsönadják?

A részvények IBKR ügyfeleknek és harmadik feleknek is kölcsönadhatók.

Eldöntheti-e a Részvényhozam-növelő programban részt vevő ügyfél, hogy melyik részvényeit adhatja kölcsön az IBKR?

Nem. a programot teljes egészében az IBKR kezeli, aki – miután meghatározza azokat az értékpapírokat, amelyeket egy fedezeti hitelzálog keretében kölcsönadhat – saját hatáskörben dönti el, hogy melyik teljes egészében befizetett vagy fedezeten túli értékpapír adható kölcsönbe.

Vonatkozik-e bármilyen korlátozás a Részvényhozam-növelő program keretében kölcsönadott értékpapírok értékesítésére?

A kölcsönbe adott részvények bármikor, korlátozás nélkül értékesíthetők. A részvényeket nem szükséges visszaszolgáltatni az értékesítés elszámolásának időpontjáig, és az értékesítésből származó bevétel a szokásos elszámolási napon kerül jóváírásra az ügyfél számláján. Emellett a kölcsön az értékpapír értékesítésének napját követő munkanapi piacnyitáskor szűnik meg.

Használhatja-e az ügyfél a Részvényhozam-növelő program keretében kölcsönbe adott részvényeket fedezett eladási opció kiírására, és részesedhet-e a fedezett eladási opció szerinti fedezeti elbánásban?

Igen. Egy részvény kölcsönbe adása nem befolyásolja az arra vonatkozó fedezeti követelményeket, mivel továbbra is a kölcsönbe adó élvezi/viseli a kölcsönbe adott pozícióval kapcsolatos nyereségeket/veszteségeket.

Mi történik egy kölcsönbe adott részvénnyel, amire később vételi vagy eladási opciót érvényesítenek?

A kölcsön a pozíciót lezáró vagy csökkentő tranzakció (kötés, lehívás, gyakorlás) napját követő napon (T+1) szűnik meg.

Mi történik egy kölcsönbe adott részvénnyel, aminek később felfüggesztik a kereskedését?

A felfüggesztés közvetlenül nem befolyásolja a részvény kölcsönözhetőségét, tehát amíg az IBKR a részvényeket kölcsönözni tudja, addig a kölcsön hatályban marad, függetlenül a kereskedése felfüggesztésétől.

Át lehet-e csoportosítani egy kölcsön biztosítékát az árupiaci szegmensbe fedezeti és/vagy változási okokból?

Nem. A kölcsön biztosítéka soha nem befolyásolja a fedezetet vagy a finanszírozást.

Mi történik, ha a program egyik résztvevője fedezeti hitelt kíván felvenni vagy megnöveli a már meglévő hitele egyenlegét?

Amennyiben egy ügyfél teljes egészében befizetett, és a Részvényhozam-növelő program keretében kölcsönadott értékpapírokat tart, majd ezt követően fedezeti hitelt vesz fel, a hitel megszüntetésre kerül, amennyiben az értékpapírok nem minősülnek fedezeten túli értékpapírnak. Hasonlóképpen, ha egy a program keretében kölcsönadott többletfedezeti értékpapírokat tartó ügyfél megnöveli a meglévő fedezeti hitele egyenlegét, a hitel ebben az esetben is megszüntetésre kerülhet, amennyiben az értékapírok már nem minősülnek fedezeten túli értékpapírnak.

Milyen esetekben szűnik meg egy részvénykölcsön?

A részvénykölcsön megszűnik az alábbi esetek bármelyikében (nem kizárólagos felsorolás):

- Ha az ügyfél úgy dönt, hogy kilép a programból

- Részvények átruházása

- Bizonyos összegű hitelfelvétel a részvények terhére

- Részvények értékesítése

- Vételi/eladási opció gyakorlása

- Számlazárás

Do participants in the Stock Yield Enhancement Program receive dividends on shares loaned?

Stock Yield Enhancement Program shares that are lent out are generally recalled from the borrower before ex-date in order to capture the dividend and avoid payments in lieu (PIL) of dividends. A részvények tulajdonosa ennek ellenére is jogosult lehet PIL-re.

Megmarad-e a Részvényhozam-növelő programban részt vevő ügyfelek szavazati joga a kölcsönadott részvények tekintetében?

Nem. Az értékpapírok kölcsönbe vevőjének joga van szavazni vagy hozzájárulást adni az értékpapírokkal kapcsolatban, ha a szavazásra, a hozzájárulás megadására vagy az egyéb intézkedések megtételére vonatkozó fordulónap vagy határidő a kölcsön futamidejére esik.

Kapnak-e jogokat, warrantokat és kiválási részvényeket a Részvényhozam-növelő programban részt vevő ügyfelek a kölcsönadott részvényeik után?

Igen. Az értékpapír kölcsönbe adója jogosult az értékpapírokkal kapcsolatos minden és bármely jogra, warrantra, kiválási részvényre és felosztásra.

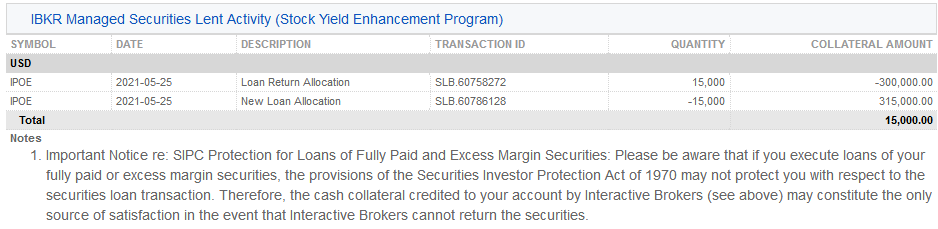

Hogyan jelenik meg a kölcsönzés az aktivitási kimutatásban?

A kölcsön biztosítéka, a kölcsönbe adott részvények, az aktivitás és a jövedelem a kimutatás alábbi 6 pontjában jelenik meg:

1. Részletes készpénz adatok – a nyitó biztosítéki (amerikai államkötvény vagy készpénz) egyenleg, a kölcsönzési tevékenységből eredő nettó változás (új kölcsön esetén pozitív, a kölcsönállomány csökkenése esetén negatív) és a záró biztosítéki egyenleg részletes adatait tartalmazza.

2. Nettó részvénypozíció összefoglaló – minden egyes részvény vonatkozásában tartalmazza az IBKR-nél tartott összes részvény, valamint a kölcsönbe vett illetve kölcsönbe adott részvények darabszámát, és a nettó részvénypozíciót (azaz: IBKR-nél tartott részvények + kölcsönbe vett részvények - kölcsönbe adott részvények).

3. Az IBKR által kezelt, kölcsönbe adott értékpapírok (Részvényhozam-növelő program) – a Részvényhozam-növelő program keretében kölcsönbe adott minden egyes részvény vonatkozásában felsorolja a részvények mennyiségét és a kamatlábat (%).

3a. Az IBKR által kezelt értékpapírok, IBSS által nyilvántartott biztosítékok (Részvényhozam-növelő program) – az IBLLC ügyfelei egy további sort is találnak a kimutatásukon, ami a biztosítékként tartott konkrét amerikai államkötvények megnevezését, mennyiségét, árfolyamát és teljes biztosítéki értékét tartalmazza.

4. Az IBKR által kezelt kölcsönbe adott értékpapírokkal folytatott műveletek (Részvényhozam-növelő program) – az egyes értékpapírok kölcsönzésének részletes adatait tartalmazza, ideértve a kölcsönzésből visszavett értékpapírok allokációját (azaz a megszűnt kölcsönöket), az új kölcsönallokációkat (azaz az újonnan létrejött kölcsönöket), a részvények mennyiségét, a nettó kamatlábat (%), az ügyfél biztosíték kamatlábát (%) és a biztosíték összegét.

5. Az IBKR által kezelt kölcsönbe adott értékpapírokkal folytatott műveletek kamatainak részletes adatai (Részvényhozam-növelő program) – az egyes kölcsönök részletes adatait tartalmazza, úgymint: az IBKR által realizált kamatláb (%), az IBKR által realizált bevétel (az IBKR által a kölcsönügyleten elért teljes bevétel, azaz {biztosíték összege x kamatláb}/360), az ügyfélbiztosíték kamatlába (ami megközelítőleg az IB által a kölcsönön realizált bevétel felét jelenti), és az ügyfélnek fizetett kamat (ami az ügyfélbiztosítékon realizált kamatbevételt jelenti)

Megjegyzés: ez a sor csak akkor jelenik meg, ha a tárgyidőszakban az ügyfél által realizált felhalmozott kamat összege meghaladja az 1 USD-t.

6. Elhatárolt kamatok – a kamatbevétel ezen a soron elhatárolt kamatként jelenik meg, és minden más elhatárolt kamat tétellel azonos elbánásban részesül (azaz összesítjük, de csak abban az esetben tüntetjük fel elhatárolásként, ha meghaladja az 1 USD-t, és havonta feladjuk a készpénzbe). Év végi beszámolási célokra ezt a kamatbevételt az amerikai adófizetők számára kiadott 1099-es nyomtatványon mutatjuk ki.

Benchmark Interest Calculation – Reference Rate Descriptions

|

Currency

|

Reference rate

|

Description

|

|

USD

|

Fed Funds Effective

|

Volume weighted average of the transactions processed through the Federal Reserve between member banks. It is intended to reflect the best estimate of interbank financing activity for Reserve Bank members and is the reference for many short-term money market transactions in the broader market.

|

| AED | EIBOR | Is the daily reference rate at which the Panel Banks are able and willing to access UAE Dirham funding, just prior to 11:00 local time. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

AUD

|

RBA Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of Australia to influence short term interest rates.

|

| BGN | LEONIA Plus (Lev Overnight Index Average Plus) | Is a weighted reference rate of concluded and effected overnight deposit transactions on the interbank market. |

|

BRL

|

Brazil CETIP DI Interbank Deposit Rate

|

Brazil’s Interbank Deposit Rate is the daily average annualized rate calculated by the number of business days in the month, of the one-day interbank deposit rates.

|

|

CAD

|

Bank of Canada Overnight Lending Rate

|

Refers to a 1-day rate set by Bank of Canada to influence short term interest rates.

|

|

CHF

|

SARON

|

Stands for Swiss Average Rate Overnight and represents the overnight interest rate of the secured funding market for the Swiss Franc. SARON is administered by SIX.

|

|

CNH

|

CNH HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in CNH are being quoted to prime banks in the Hong Kong interbank market.

|

|

CZK

|

PRIBOR

|

Average interest rate at which term deposits are offered between prime banks.

|

|

DKK

|

Denmark Tomorrow/Next

|

The interest rate at which a bank is prepared to lend Danish kroner to a prime bank on an uncollateralized basis day to day.

|

|

EUR

|

€STR

|

Stands for Euro Short-Term Rate and is the rate which reflects the wholesale euro unsecured overnight borrowing costs of euro area banks. The rate is published by the ECB and is based on transactions conducted and settled on the previous day and which are deemed to be executed at arm’s length and thereby reflect market rates in an unbiased way.

|

|

GBP

|

SONIA

|

Stands for Sterling Overnight Index Average and is the effective overnight interest rate paid by banks for unsecured transactions in the British sterling market. SONIA is administered by the Bank of England.

|

|

HKD

|

HKD HIBOR

|

Stands for Hong Kong Interbank Offered Rate and is the offered rate at which deposits in HKD are being quoted to prime banks in the Hong Kong interbank market.

|

|

HUF

|

BUBOR

|

Stands for Budapest Interbank Offered Rates and is the average interest rate at which term deposits are offered between prime banks.

|

| HUF | Hungary 3 Month Treasury Bill | Is an annualized yield on Hungarian 3 month Treasury bills. |

|

ILS

|

TELBOR

|

Stands for Tel Aviv Inter-Bank Offered Rate and is based on interest rate quotes by a number of contributors in the inter-bank market.

|

|

INR

|

Indian Rupee Overnight Interest Rate Fixing

|

A rate based on overnight call money trade data from the NDS-Call system within the first hour of trading.

|

|

JPY

|

TONAR

|

Stands for Tokyo Overnight Average Rate and is a measure of the cost of borrowing in the Japanese yen unsecured overnight money market for Japanese Yen. TONAR is administered by the Bank of Japan.

|

|

KRW

|

KORIBOR

|

Average of the leading interest rates for KRW as determined by a group of large Korean banks. The benchmark utilizes the KORIBOR with 1 week maturity.

|

|

MXN

|

TIIE

|

The interbank "equilibrium" rate based on the quotes provided by money center banks as calculated by the Mexican Central Bank. The benchmark TIIE is based on 28-day deposits so is atypical as a measure for short term funds (most currencies have an overnight or similar short-term benchmark).

|

|

NOK

|

Norwegian Overnight Weighted Average

|

The interest rate on unsecured overnight interbank loans between banks that are active in the Norwegian overnight market.

|

|

NZD

|

NZD Daily Cash Target

|

Refers to a 1-day rate set by the Reserve Bank of New Zealand to influence short term interest rates.

|

|

PLN

|

WIBOR

|

Stands for Warsaw Interbank Offered Rates and is a measure of unsecured deposits concluded between market participants.

|

| RON | ROBOR (Romanian Overnight Interbank Offered Rate) | Calculated daily as a trimmed arithmetic average of the quotations by main banks on the interbank market. |

| SAR | SAIBOR | Is a daily benchmark using contributions from a panel of Contributor Banks. The Contributor Banks use a waterfall in order to contribute their Contributions. For Level 1 of the waterfall, volume weighted average prices of all eligible unsecured Saudi Riyal transactions are used. |

|

SEK

|

STIBOR

|

Daily fixing based on a group of large Swedish banks.

|

|

SGD

|

SOR

|

Stands for the SGD Swap Offer Rate and represents the cost of borrowing SGD synthetically by borrowing USD for the same maturity and swapping USD in return for SGD.

|

|

TRY

|

TLREF

|

The Turkish Lira Overnight Rate (TLREF) is calculated as the volume-weighted mean rate, based on the central 70% of the the volume-weighted distribution of overnight repo rate transactions. |

|

ZAR

|

SABOR

|

Stands for South African Benchmark Overnight Rate and is calculated based on interbank funding.

|

|

|

|

|

|

|

|

|

|

|

Overnight

|

(O/N) rate is the most widely used short term benchmark and represents the rate for balances held from today until the next business day.

|

|

|

Spot-Next

|

(S/N) refers to the rate on balances from the next business day to the business day thereafter. Due to time zone and other criteria, Spot-Next rates are sometimes used as the short-term reference.

|

|

|

Day-Count conventions:

|

IBKR conforms to the international standards for day-counting wherein deposits rates for most currencies are expressed in terms of a 360-day year, while for other currencies (ex: GBP) the convention is a 365-day year.

|